نظرة عامة على السوق

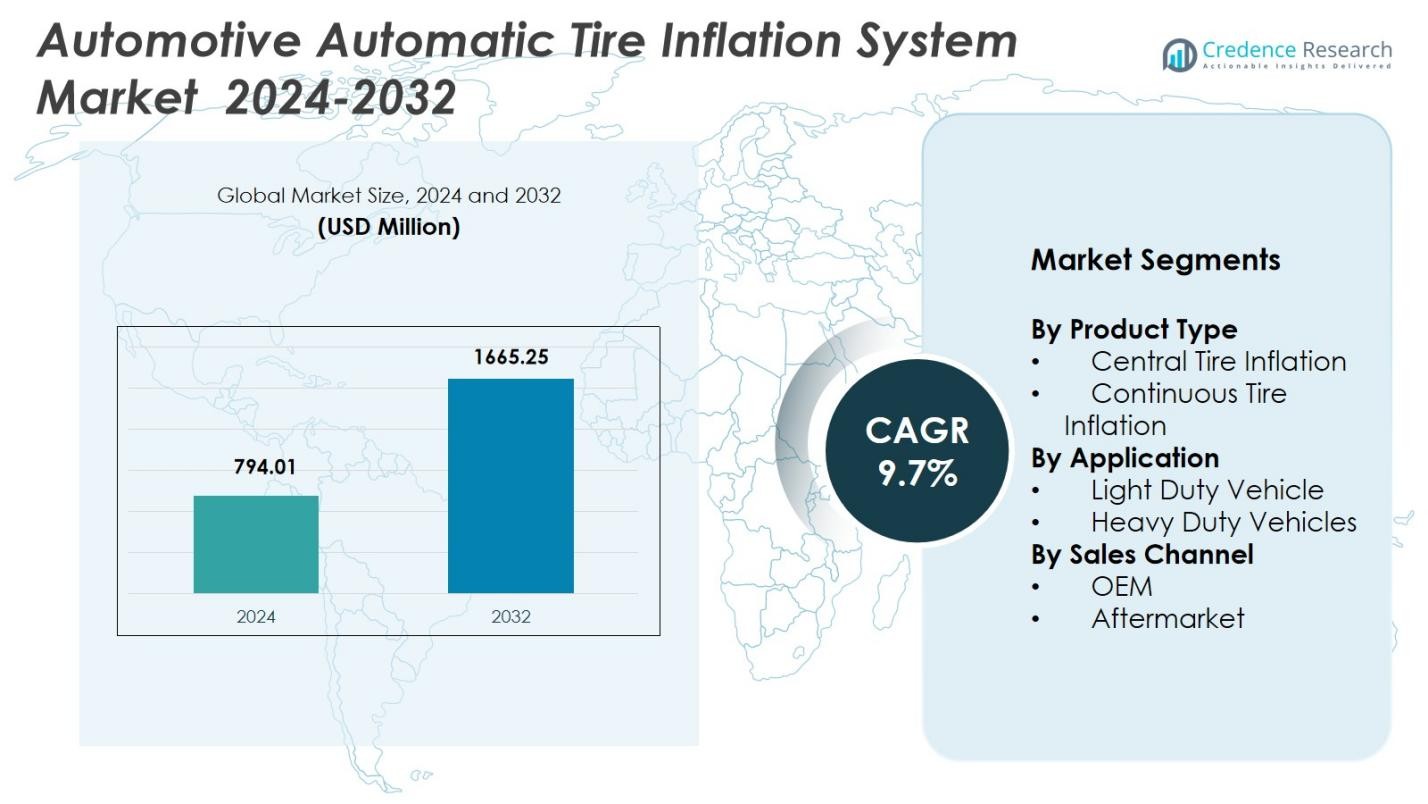

تم تقدير حجم سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات بقيمة 794.01 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1665.25 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.7٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات 2024 |

794.01 مليون دولار أمريكي |

| سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات، معدل النمو السنوي المركب |

9.7% |

| حجم سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات 2032 |

1665.25 مليون دولار أمريكي |

يتشكل سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات من قبل لاعبين بارزين مثل Cummins Inc.، MICHELIN، شركة Goodyear Tire & Rubber، Continental AG، شركة Bridgestone، Pirelli & C. S.p.A.، حلول Schrader TPMS، Bendix Commercial Vehicle Systems LLC، Wabco Holdings Inc.، وRavaglioli S.p.A.، حيث يساهمون جميعًا في ابتكار التكنولوجيا وموثوقية النظام. تركز هذه الشركات على توسيع تكامل ATIS عبر الشاحنات التجارية والمركبات الطرقية والمقطورات والمعدات الثقيلة من خلال التحكمات الهوائية المتقدمة والحلول المعتمدة على المستشعرات والشراكات مع الشركات المصنعة للمعدات الأصلية. تتصدر أمريكا الشمالية السوق العالمي بحصة 38٪ في عام 2024، مدفوعة بتبني الأساطيل القوي، واللوائح الصارمة للسلامة، والاختراق العالي لتقنيات المركبات المتصلة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات إلى 794.01 مليون دولار أمريكي في عام 2024 وسيشهد نموًا بمعدل نمو سنوي مركب يبلغ 9.7% حتى عام 2032.

- يتم دفع نمو السوق بزيادة الطلب على كفاءة الوقود، وطول عمر الإطارات، وتقليل وقت التوقف، مع استحواذ نظام نفخ الإطارات المركزي على حصة 62% كأكبر قطاع للمنتجات.

- يزداد تبني تقنيات الإطارات الذكية والمتصلة ودمج نظام ATIS في المركبات الكهربائية والتجارية من الجيل التالي، مما يشكل اتجاهات السوق الرئيسية.

- تعزز الشركات الرئيسية مثل Cummins وMICHELIN وGoodyear وContinental وBridgestone وPirelli وBendix وWabco وSchrader وRavaglioli مواقعها من خلال الابتكار في المنتجات والتعاون مع مصنعي المعدات الأصلية.

- تقود أمريكا الشمالية المشهد العالمي بحصة 38%، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 24%، بينما تظل المركبات الثقيلة القطاع السائد في التطبيقات بحصة 71% في عام 2024.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع المنتج

يقود سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات بشكل رئيسي قطاع نفخ الإطارات المركزي، الذي يمثل حصة 62% في عام 2024، مدعومًا بتبنيه الواسع في الأساطيل التجارية والمعدات الزراعية والمركبات الطرقية التي تتطلب تعديلات ديناميكية في الضغط. قدرته على تعزيز الجر، وتقليل تآكل الإطارات، وتحسين استقرار المركبات تدفع الطلب القوي عبر قطاعات البناء والتعدين. ينمو قطاع نفخ الإطارات المستمر، الذي يحتفظ بحصة 38%، بشكل مطرد بسبب زيادة الانتشار في الشاحنات والمقطورات الطويلة المدى التي تركز على كفاءة الوقود وصيانة ضغط الإطارات المستمر.

- على سبيل المثال، يتيح نظام نفخ الإطارات المركزي Spicer (CTIS™) للسائقين ضبط ضغط الإطارات بناءً على حمولة المركبة والتضاريس، ويتميز بوضع الطوارئ التلقائي الذي يتعامل مع التسريبات مع تحسين الجر، وعمر الإطارات، واستهلاك الوقود في الظروف الطرقية.

حسب التطبيق

يهيمن قطاع المركبات الثقيلة على سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات بحصة 71% في عام 2024، مدفوعًا بالاستخدام المكثف في أساطيل اللوجستيات والمركبات العسكرية وآلات البناء والمعدات الطرقية التي تعتمد على ضغط الإطارات الأمثل للسلامة والكفاءة التشغيلية. يتبنى مشغلو الأساطيل بشكل متزايد نظام ATIS لتقليل وقت التوقف، وتحسين عمر الإطارات، وتعزيز كفاءة الوقود عبر منصات المركبات الأكبر. يتوسع قطاع المركبات الخفيفة، الذي يحتفظ بحصة 29%، تدريجيًا حيث يدمج المصنعون حلول ATIS في سيارات الدفع الرباعي والشاحنات الصغيرة والمركبات الخدمية التي تستهدف تحسين استقرار القيادة وتقليل احتياجات الصيانة.

- على سبيل المثال، يتميز شاحنة LPT 1916 من تاتا موتورز بإطارات منخفضة المقاومة للدوران إلى جانب ضوابط متقدمة مثل التحكم في السرعة ومفتاح اقتصاد الوقود ذو الوضع المزدوج، مما يدعم التتبع في الوقت الفعلي لتعزيز وقت تشغيل الأسطول والكفاءة.

حسب قناة المبيعات

يقود قطاع المعدات الأصلية السوق بحصة 58% في عام 2024، مدفوعًا بزيادة دمج الشركات المصنعة لأنظمة نفخ الإطارات في الشاحنات التجارية والمركبات الطرقية والتطبيقات عالية الأداء لتلبية معايير السلامة وأهداف الكفاءة. تقدم الأنظمة المثبتة من قبل الشركات المصنعة موثوقية أعلى وتوافقًا سلسًا مع المركبات وفوائد أداء دورة الحياة. يستمر قطاع السوق الثانوية، بحصة 42%، في التوسع بسبب زيادة تجهيز أنظمة ATIS في المركبات القديمة، وزيادة أولويات توفير التكاليف، والطلب على تحسين عمر الإطارات وكفاءة الوقود بين مشغلي الأساطيل الذين يسعون إلى ترقيات أسرع.

محركات النمو الرئيسية

زيادة الطلب على كفاءة الوقود وتقليل تآكل الإطارات

يشهد سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات نموًا قويًا حيث يولي مشغلو الأساطيل والمصنعون الأصليون الأولوية للتقنيات التي تقلل من تكاليف التشغيل وتعزز كفاءة المركبات. الحفاظ على ضغط الإطارات الأمثل يقلل من مقاومة الدوران، ويحسن اقتصاد الوقود، ويطيل عمر الإطارات، مما يجعل أنظمة ATIS استثمارًا جذابًا لقطاعات اللوجستيات والزراعة والبناء. تشجع زيادة أسعار الوقود، وتشديد اللوائح المتعلقة بانبعاثات الكربون، والحاجة إلى عمليات أسطول مستدامة على اعتماد أنظمة ضغط الإطارات الذكية في كل من المركبات الثقيلة والخفيفة.

- على سبيل المثال، تقدم شركة جوديير للإطارات والمطاط حلول ATIS متكاملة تقلل من وقت تعطل الأسطول وتحسن السلامة من خلال إدارة الإطارات المتقدمة. تساعد هذه الأنظمة في الحفاظ على ضغط ثابت، مما يدعم كفاءة الوقود في العمليات التجارية.

توسع عمليات الأسطول التجاري والنقل لمسافات طويلة

يعزز النمو في التجارة الإلكترونية واللوجستيات والنقل لمسافات طويلة الطلب بشكل كبير على حلول نفخ الإطارات الأوتوماتيكية. تتطلب الشاحنات والمقطورات الثقيلة أداءً موثوقًا للإطارات لتعمل بأمان وكفاءة تحت ظروف التحميل المستمرة. تدعم أنظمة ATIS وقت تشغيل الأسطول من خلال منع الانفجارات، وتحسين توزيع الحمولة، وتقليل تكرار الصيانة. مع توسع أحجام الأساطيل عالميًا، يتبنى المشغلون بشكل متزايد تقنيات نفخ الإطارات المتقدمة لتقليل وقت التعطل، وضمان الأداء المتسق، والامتثال لمعايير السلامة الصارمة التي تحكم عمليات المركبات التجارية.

- على سبيل المثال، تقدم شركة Pressure Systems International (PSI) أنظمة ATIS التي تدمج مع أنظمة الاتصالات عن بعد لمراقبة ضغط الإطارات في الوقت الفعلي في شاحنات النقل لمسافات طويلة، مما يساعد الأساطيل على تقليل الأعطال على الطرق خلال عمليات الشحن الممتدة.

التقدم التكنولوجي في إدارة الإطارات والإلكترونيات في المركبات

يسرع دمج المستشعرات الذكية، وأنظمة الاتصالات عن بعد، ومنصات المركبات المتصلة من اعتماد أنظمة ATIS عبر التطبيقات السيارات. تستخدم الأنظمة الحديثة مراقبة الضغط في الوقت الفعلي، والتعديلات الأوتوماتيكية، والتحليلات التنبؤية لتعزيز التحكم في المركبات والسلامة. تحسن التطورات في وحدات التحكم الإلكترونية، والمكونات الهوائية، والتشخيصات المعتمدة على البيانات من موثوقية النظام وراحة المستخدم. يعزز الاهتمام المتزايد بالتنقل الذاتي وشبه الذاتي الطلب على حلول إدارة الإطارات الأوتوماتيكية، مما يعزز دور أنظمة ATIS في هياكل المركبات من الجيل التالي.

الاتجاهات الرئيسية والفرص

التكامل المتزايد لـ ATIS في المركبات الكهربائية والجيل القادم

تخلق اتجاهات الكهربة فرصًا جديدة لاعتماد ATIS حيث تعتمد كفاءة المركبات الكهربائية بشكل كبير على أداء الإطارات المحسن. تؤثر تغييرات ضغط الإطارات بشكل كبير على مدى القيادة، وحمل البطارية، واستهلاك الطاقة العام. يقوم المصنعون بشكل متزايد بدمج ATIS في الشاحنات الكهربائية، والشاحنات الصغيرة للتوصيل، والمركبات الخدمية لتحسين موثوقية المدى والسلامة. كما يتيح التحول نحو أنظمة المركبات الذكية والمتصلة التكامل السلس لـ ATIS مع التشخيصات المدمجة، مما يوفر فرصًا للابتكار في الصيانة التنبؤية وحلول التنقل الموفرة للطاقة.

- على سبيل المثال، أطلقت ميشلان ZEN@TERRA CTIS في عام 2019 للجرارات الزراعية، مما يسمح للمشغلين بضبط ضغط الإطارات من الكابينة منخفضة للحقول وعالية للطرق. على الرغم من التركيز على الزراعة، فإن هذا يوضح تكامل ATIS في المركبات الخدمية لتحسين الأداء والكفاءة.

الزيادة في اعتماد تقنيات الإطارات الذكية والمتصلة

يتضمن اتجاه رئيسي في الصناعة الانتقال إلى أنظمة الإطارات الذكية المجهزة بأجهزة استشعار تدعم إنترنت الأشياء، والاتصال السحابي، وأدوات المراقبة القائمة على الذكاء الاصطناعي. تعزز هذه التقنيات الرؤية في الوقت الحقيقي لحالة الإطارات، وتقلل من المخاطر التشغيلية، وتدعم اتخاذ القرارات الآلية لتحسين الضغط. يقوم المصنعون بتطوير منصات متكاملة حيث يعمل ATIS جنبًا إلى جنب مع TPMS وبرامج الصيانة التنبؤية، مما يخلق قيمة جديدة لمشغلي الأساطيل. يفتح هذا الاتجاه فرصًا للخدمات القائمة على الاشتراك، وحلول تحليل البيانات، والتكامل عبر الأنظمة مع أنظمة إدارة الأساطيل.

- على سبيل المثال، تكنولوجيا SightLine من Goodyear تدمج أجهزة استشعار في الإطارات لمراقبة الضغط، ودرجة الحرارة، وتآكل المداس، وظروف الطريق في الوقت الحقيقي. يتم تدفق هذه البيانات إلى أنظمة إدارة الذكاء الاصطناعي للصيانة التنبؤية، مما يتيح استجابات أسرع للمشكلات المحتملة والتكامل مع عمليات الأسطول.

التحديات الرئيسية

التكاليف الأولية العالية وتعقيد تكامل النظام

على الرغم من الفوائد التشغيلية الواضحة، تظل التكاليف الأولية العالية للتثبيت عائقًا رئيسيًا أمام اعتماد ATIS على نطاق أوسع، خاصة بين مشغلي الأساطيل الصغيرة والمتوسطة الحجم. يزيد تعقيد التكامل الذي يشمل الضواغط الهوائية، والخراطيم، والوصلات الدوارة، والإلكترونيات الخاصة بالمركبات من وقت التثبيت ويتطلب فنيين مهرة. يجب على الشركات المصنعة للمعدات الأصلية تحقيق توازن بين تحسينات الأداء والقيود التكلفة لجعل ATIS أكثر سهولة. بالإضافة إلى ذلك، يمثل تعديل المركبات القديمة تحديات تتعلق بالتوافق، والتعديلات الهيكلية، ومتطلبات الصيانة الإضافية.

مشكلات الموثوقية في البيئات التشغيلية القاسية

تتعرض مكونات ATIS لظروف بيئية قاسية، بما في ذلك الغبار، والرطوبة، ودرجات الحرارة القصوى، وحطام الطريق. يمكن أن يؤدي هذا التعرض إلى تآكل الخراطيم، وفشل الصمامات، وتسرب الهواء، وانخفاض استجابة النظام. في التطبيقات خارج الطريق، والتعدين، والزراعة، تصبح المتانة مصدر قلق حرج، مما يؤثر على الأداء على المدى الطويل وتكاليف الصيانة. يظل ضمان موثوقية النظام، وتعزيز متانة المكونات، وتقليل وقت التوقف عن العمل تحديات رئيسية للمصنعين الذين يسعون إلى توسيع الاعتماد عبر البيئات التشغيلية الأكثر قسوة.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية موقعًا رائدًا في سوق نظام نفخ الإطارات التلقائي للسيارات بحصة 38% في عام 2024، مدفوعة بالتبني القوي عبر الأساطيل التجارية، والمعدات خارج الطرق السريعة، وعمليات النقل لمسافات طويلة. تستفيد المنطقة من لوائح سلامة المركبات الصارمة، وارتفاع تكاليف الوقود، والتكامل السريع لتقنيات إدارة الإطارات المتقدمة. تساهم الاستثمارات المتزايدة في حلول الأسطول المتصلة، وارتفاع الطلب على الصيانة الوقائية، والاختراق القوي لمصنعي المعدات الأصلية في الولايات المتحدة وكندا في توسع السوق. يعزز النمو في لوجستيات التجارة الإلكترونية وحركة الشحن عبر الحدود من تبني نظام ATIS في الشاحنات والمقطورات الثقيلة.

أوروبا

تمثل أوروبا حصة 29% في عام 2024، مدعومة بمعايير الانبعاثات الصارمة، والمبادرات المستدامة على مستوى الاتحاد الأوروبي، والنشر السريع لتقنيات المركبات الذكية. يسرع التركيز العالي على سلامة الطرق، والإدارة الفعالة للأساطيل، واعتماد حلول التنقل الذكية من الطلب على نظام ATIS عبر الأساطيل التجارية. تقود الأسواق الرئيسية مثل ألمانيا وفرنسا والمملكة المتحدة في تكامل مصنعي المعدات الأصلية بسبب القدرات المتقدمة في تصنيع السيارات. تساهم الشعبية المتزايدة للشاحنات الكهربائية للتوصيل، وتحديث معدات البناء، والضغط التنظيمي لتقليل استهلاك الوقود في تعزيز تبني نظام ATIS عبر فئات المركبات الإقليمية.

آسيا والمحيط الهادئ

تسيطر منطقة آسيا والمحيط الهادئ على حصة 24% في عام 2024، مدفوعة بتوسيع شبكات النقل التجاري، والتصنيع السريع، والنمو القوي في قطاعات اللوجستيات والزراعة والتعدين. تُظهر الصين والهند طلبًا متزايدًا على نظام ATIS حيث يركز مشغلو الأساطيل على تقليل وقت التوقف المرتبط بالإطارات، وتحسين كفاءة الحمولة، وتعزيز توفير الوقود. يسرع الإنتاج المتزايد للمركبات التجارية، وتطوير البنية التحتية، ودعم الحكومة لتحسين سلامة المركبات من نمو السوق. يرتفع التبني أيضًا عبر المركبات خارج الطرق مع توسع أنشطة البناء والتعدين في جنوب شرق آسيا، مما يخلق فرصًا طويلة الأجل كبيرة لمصنعي نظام ATIS.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة 5% في عام 2024، مدعومة بالتبني المستمر عبر الأساطيل التجارية، والمركبات الزراعية، وشاحنات التعدين في البرازيل والمكسيك وتشيلي. يقود الطلب المتزايد على تحسين كفاءة الأسطول، وارتفاع تكاليف استبدال الإطارات، وتوسع اللوجستيات عبر الحدود تنفيذ نظام ATIS. على الرغم من أن الحساسية للتكلفة لا تزال تمثل تحديًا، إلا أن التعديل اللاحق في السوق يكتسب زخمًا حيث يبحث المشغلون عن حلول لتقليل استهلاك الوقود وتعزيز وقت تشغيل المركبات. تساهم الاستثمارات في تطوير البنية التحتية والاستخدام المتزايد للمركبات الثقيلة في ممرات التعدين في النمو التدريجي للسوق عبر المنطقة.

الشرق الأوسط وأفريقيا

تلتقط منطقة الشرق الأوسط وأفريقيا حصة 4% في عام 2024، مدفوعة بزيادة استخدام الشاحنات الثقيلة، وآلات البناء، والمركبات خارج الطرق في مشاريع التعدين والنفط والغاز والبنية التحتية. تشجع البيئات التشغيلية القاسية ومعدلات تآكل الإطارات العالية على تبني نظام ATIS لتحسين المتانة، وتقليل تكاليف الصيانة، وتعزيز السلامة. تُظهر دول مجلس التعاون الخليجي طلبًا متزايدًا على أنظمة إدارة الأساطيل المتقدمة، بينما تشهد أفريقيا تبنيًا تدريجيًا مدعومًا بتوسع شبكات اللوجستيات. يدعم التحديث المتزايد للأساطيل الصناعية والاهتمام بالتقنيات الموجهة نحو الموثوقية الإمكانات السوقية طويلة الأجل.

تقسيمات السوق:

حسب نوع المنتج

- نفخ الإطارات المركزي

- نفخ الإطارات المستمر

حسب التطبيق

حسب قناة المبيعات

- الشركة المصنعة الأصلية (OEM)

- ما بعد البيع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي في سوق نظام نفخ الإطارات التلقائي للسيارات من قبل اللاعبين الرائدين بما في ذلك Cummins Inc.، MICHELIN، شركة Goodyear Tire & Rubber، Continental AG، شركة Bridgestone، Pirelli & C. S.p.A.، Schrader TPMS Solutions، Bendix Commercial Vehicle Systems LLC، Wabco Holdings Inc.، و Ravaglioli S.p.A. تركز هذه الشركات على توسيع محافظ ATIS الخاصة بها من خلال التقنيات الهوائية المتقدمة، والتحكمات الإلكترونية المتكاملة، وحلول إدارة الضغط المدفوعة بالمستشعرات. يعزز المصنعون الرئيسيون موقعهم في السوق من خلال التعاون مع الشركات المصنعة الأصلية، وتحسين موثوقية المنتجات، وتطوير حلول مخصصة للشاحنات الثقيلة، والمركبات الطرقية، والمنصات العسكرية. يدفع التركيز المتزايد على كفاءة الوقود، والصيانة التنبؤية، والتنقل المتصل الشركات للاستثمار في البحث والتطوير لأنظمة نفخ الإطارات الذكية الممكّنة بالتليماتيك. بالإضافة إلى ذلك، يدعم التوسع في ما بعد البيع، والتنوع في حلول ATIS المتوافقة مع المركبات الكهربائية، والاستحواذات الاستراتيجية الكثافة التنافسية عبر الأسواق العالمية.

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في مارس 2025، أعلنت Aperia Technologies عن شراكة حصرية مع شركة جوديير للإطارات والمطاط لدمج نظام نفخ الإطارات التلقائي Halo Connect i3 في حل “الإطارات كخدمة” (TaaS) العالمي الخاص بجوديير.

- في يونيو 2023، قدمت Trail Tech منفاخ إطارات لاسلكي غني بالميزات مصمم للمغامرين. يتميز الضاغط الهوائي المحمول بميزات متقدمة، مما يوفر قدرات نفخ قوية ومريحة. يلبي احتياجات عشاق الهواء الطلق والمسافرين أثناء التنقل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على نوع المنتج، التطبيق، قناة المبيعات والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيزداد اعتماد ATIS مع إعطاء مشغلي الأساطيل الأولوية لكفاءة الوقود، وطول عمر الإطارات، وتقليل تكاليف التشغيل.

- سيزداد دمج OEM مع قيام المصنعين بدمج ATIS في الجيل التالي من المركبات التجارية وخارج الطريق.

- ستدفع اتجاهات الكهربة الطلب على أنظمة إدارة الإطارات الموفرة للطاقة في الشاحنات الكهربائية وأساطيل التوصيل.

- ستتوسع حلول ATIS الذكية والمتصلة مع زيادة استخدام أجهزة استشعار إنترنت الأشياء، والاتصالات عن بعد، والتحليلات التنبؤية.

- ستزداد عمليات التركيب في السوق الثانوية مع تحديث الأساطيل القديمة لـ ATIS لتعزيز السلامة ووقت تشغيل المركبات.

- سيؤدي الضغط التنظيمي على الانبعاثات وسلامة الطرق إلى تسريع الاعتماد عبر قطاعات النقل الثقيل.

- سيزيد تطوير المركبات ذاتية القيادة وشبه ذاتية القيادة من الاعتماد على أنظمة تحسين ضغط الإطارات الآلية.

- ستدفع التطبيقات في البيئات القاسية مثل التعدين والبناء والزراعة الطلب على تصميمات ATIS الأكثر متانة.

- ستوسع الشراكات بين مصنعي ATIS ومنصات إدارة الأساطيل أنظمة مراقبة الإطارات القائمة على البيانات.

- ستؤدي الاستثمارات المستمرة في البحث والتطوير إلى حلول ATIS خفيفة الوزن، وقليلة الصيانة، وأكثر فعالية من حيث التكلفة.