نظرة عامة على السوق

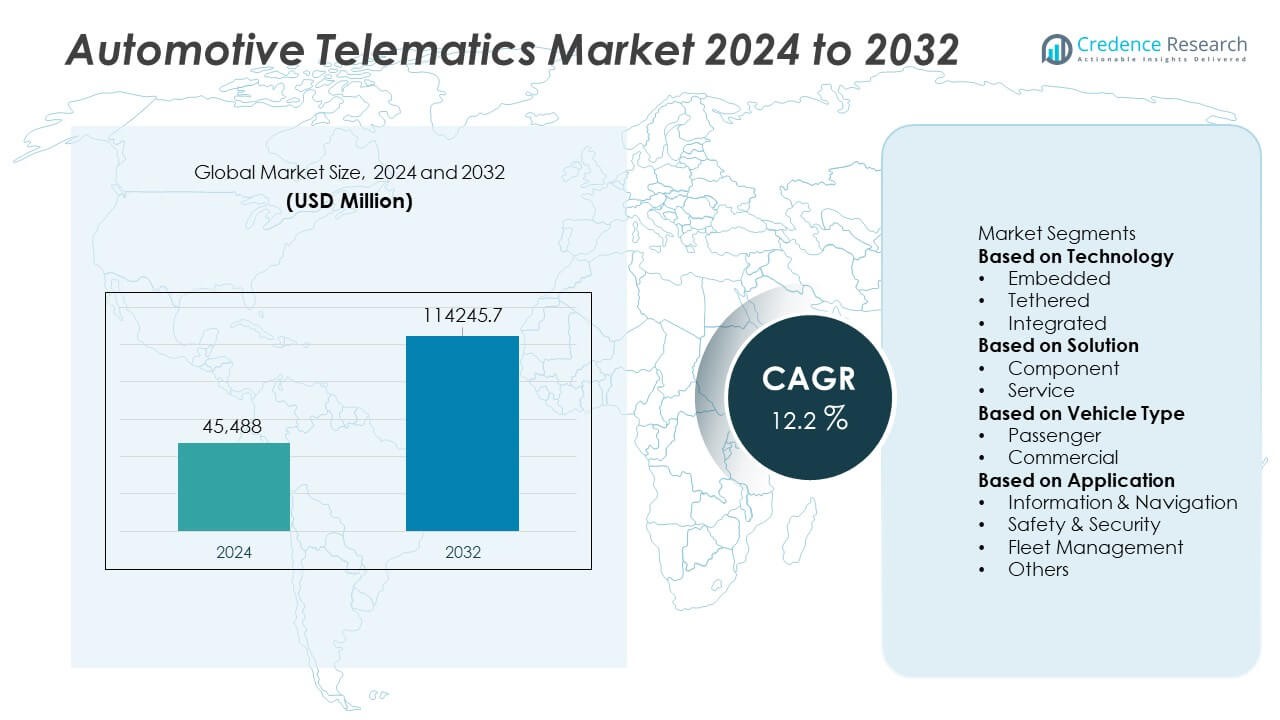

وصل حجم سوق الاتصالات عن بعد في السيارات إلى 45,488 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو إلى 114,245.7 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 12.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الاتصالات عن بعد في السيارات 2024 |

45,488 مليون دولار أمريكي |

| سوق الاتصالات عن بعد في السيارات، معدل النمو السنوي المركب |

12.2% |

| حجم سوق الاتصالات عن بعد في السيارات 2032 |

114,245.7 مليون دولار أمريكي |

يتشكل سوق الاتصالات عن بعد في السيارات من قبل اللاعبين الرئيسيين مثل تاتا موتورز، مرسيدس بنز إيه جي، نيسان موتور كو.، ليمتد، بي إم دبليو موتورز، شركة هيونداي موتور، شركة جنرال موتورز، شركة تويوتا موتور، إيه بي فولفو، شركة فورد موتور، وفولكس واجن إيه جي. تقوم هذه الشركات بتوسيع قدرات الاتصالات عن بعد من خلال المنصات المدمجة، والتحديثات عبر الهواء، والخدمات الأمنية المتقدمة. تقود أمريكا الشمالية السوق بحصة 38%، مدفوعة بدعم تنظيمي قوي واعتماد واسع للمركبات المتصلة ورقمنة الأساطيل بشكل واسع. تليها أوروبا بحصة 29%، مدعومة بمتطلبات السلامة الصارمة والطلب المتزايد على حلول التنقل المتصلة عبر قطاعات المركبات الشخصية والتجارية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الاتصالات عن بعد في السيارات إلى 45,488 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب قدره 12.2% حتى عام 2032.

- تشمل المحركات القوية للسوق زيادة الطلب على ميزات السلامة المتصلة واحتياجات تحسين الأساطيل المتزايدة عبر شركات النقل والخدمات اللوجستية العالمية.

- تشمل الاتجاهات الرئيسية الاعتماد الأوسع للاتصالات المدمجة، والتحديثات عبر الهواء، والصيانة التنبؤية المدفوعة بالذكاء الاصطناعي حيث يتجه صانعو السيارات نحو منصات المركبات المعرفة بالبرمجيات.

- يظهر التحليل التنافسي تحسين اللاعبين الرئيسيين للخدمات الرقمية بينما تقود أمريكا الشمالية بحصة 38%، تليها أوروبا بنسبة 29%، وآسيا والمحيط الهادئ بنسبة 25%، وأمريكا اللاتينية بنسبة 5%، والشرق الأوسط وأفريقيا بنسبة 3%.

- تشمل قيود السوق مخاطر الأمن السيبراني والتكاليف العالية، بينما تسيطر التكنولوجيا المدمجة على حصة 52% من القطاع وتتصدر الاتصالات القائمة على الخدمات بحصة 58%، مما يدعم النمو الإقليمي والعالمي المستدام.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب التكنولوجيا

تقود الاتصالات المدمجة هذا القطاع بحصة 52%، مدعومة بتكامل قوي من قبل مصنعي المعدات الأصلية وزيادة الطلب على ميزات السلامة المتصلة. يفضل صانعو السيارات الأنظمة المدمجة لأنها توفر اتصالاً موثوقًا واستجابة تلقائية للحوادث وتشخيصات في الوقت الحقيقي. تنمو الخيارات المرتبطة والمندمجة بسبب مرونة الاقتران مع الهواتف الذكية، لكنها تظل ثانوية لأنها توفر عمق بيانات محدود. يركز الاهتمام المتزايد على الصيانة التنبؤية والمراقبة عن بعد على تعزيز اعتماد الأنظمة المدمجة عبر الأسواق العالمية. تعزز اللوائح التي تفرض أنظمة السلامة المتقدمة الطلب، مما يبقي التكنولوجيا المدمجة في موقع مهيمن.

- على سبيل المثال، تمتلك BMW العديد من المركبات المتصلة القادرة على تلقي التحديثات عبر الهواء (OTA). يتيح هذا النظام العديد من ترقيات البرامج التي تقدم ميزات جديدة وتحسينات وظيفية وتعزيزات في الجودة عبر الأسطول بأكمله.

حسب الحل

تشكل التليماتية القائمة على الخدمة نسبة 58%، مدفوعة بالاعتماد المتزايد على أدوات إدارة الأسطول، التشخيص عن بعد، والخدمات المتصلة القائمة على الاشتراك. يستثمر صانعو السيارات ومقدمو خدمات التنقل في منصات السحابة التي تعزز التحليلات، تحسن وقت تشغيل المركبات، وتدعم التحديثات المستمرة. تظل العروض القائمة على المكونات ضرورية ولكنها تتوسع بمعدل أبطأ بسبب هيكل إيراداتها لمرة واحدة. يعزز النمو في التأمين القائم على الاستخدام، خدمات الأمن السيبراني، والتنقل كخدمة من قيادة حلول الخدمة. توسع النظم البيئية الرقمية والعروض ذات القيمة المضافة يعزز بشكل أكبر هيمنة قطاع الخدمة.

- على سبيل المثال، تتولى OnStar التابعة لـ General Motors التعامل مع تفاعلات العملاء التي تشمل مجموعة متنوعة من خدمات المركبات المتصلة. توفر المنصة ميزات تشمل طلبات التشخيص عن بعد، إشعارات الحوادث التلقائية، وتحديثات المركبات عن بعد، وكلها مصممة لتعزيز السلامة والاتصال للسائقين.

حسب نوع المركبة

تقود المركبات الركاب هذا القطاع بنسبة 61%، مدعومة بالطلب المتزايد على ميزات الملاحة، تنبيهات السلامة، والترفيه المتصل. يدمج مصنعو المعدات الأصلية التليماتية كمعيار في النماذج المتوسطة والفاخرة، مما يزيد من الاعتماد عبر الأسواق الرئيسية. تليها المركبات التجارية بسبب الرقمنة الأسطولية، احتياجات تحسين المسار، وضغوط الامتثال في اللوجستيات. يقدر مشترو سيارات الركاب ميزات مثل المساعدة الطارئة، تتبع المركبات المسروقة، والصيانة التنبؤية، مما يدفع بمعدلات تركيب أعلى. يستمر الوعي المتزايد بأنظمة السلامة المتصلة في تعزيز هيمنة مركبات الركاب في سوق التليماتية.

محركات النمو الرئيسية

التكامل المتزايد لميزات السلامة والامتثال المتصلة

يزداد اعتماد التليماتية في السيارات مع تشديد معايير السلامة والامتثال عبر الأسواق الرئيسية. يدمج صانعو السيارات وحدات التليماتية لدعم تنبيهات الحوادث، الاستجابة الطارئة، وأنظمة مساعدة السائق المتقدمة. تقلل هذه الميزات من مخاطر الحوادث وتحسن الامتثال التنظيمي لكل من المركبات الشخصية والتجارية. يعتمد مشغلو الأساطيل على التليماتية لمراقبة سلوك السائق وتلبية معايير التقارير. مع فرض الحكومات قواعد سلامة أقوى وتفضيل المشترين للحماية، يزداد الطلب على التليماتية المدمجة والقائمة على الخدمة بشكل مطرد عبر قطاع السيارات.

- على سبيل المثال، عززت مرسيدس-بنز نظام eCall الخاص بها من خلال منصة Mercedes me، التي عالجت الأحداث التليماتية المتعلقة بالسلامة. يدعم النظام تنبيهات الاصطدام التلقائية التي يتم تفعيلها بسرعة بعد التأثير، ويعمل بالتزامن مع أنظمة السلامة النشطة الأخرى مثل مساعد الفرامل النشط للمساعدة في منع أو تقليل شدة الحوادث.

الطلب المتزايد على تحسين الأسطول والصيانة التنبؤية

يتبنى مشغلو الأساطيل منصات التليماتية لخفض التكاليف التشغيلية وتحسين الإنتاجية. تساعد البيانات في الوقت الفعلي على مراقبة صحة المحرك، استخدام المركبات، أنماط الوقود، وأداء السائق، مما يدعم قرارات الصيانة السريعة. تقلل الصيانة التنبؤية من الأعطال وتزيد من توافر المركبات، مما يجعل التليماتية ضرورية لشركات اللوجستيات والنقل. يعزز تحسين المسار وتتبع الأداء من كفاءة الأسطول بشكل أكبر. مع النمو في التجارة الإلكترونية، التسليم في الميل الأخير، والتنقل المشترك، تصبح حلول التليماتية المتقدمة مركزية لاستراتيجيات إدارة الأسطول.

- على سبيل المثال، قامت Ford Pro Telematics بتحليل كميات هائلة من بيانات صحة المركبات يوميًا عبر الأساطيل التجارية المتصلة. قللت المنصة من فترات التوقف غير المخطط لها من خلال تمكين العديد من تنبيهات الصيانة التنبؤية كل شهر.

توسع الخدمات المتصلة والميزات الرقمية داخل المركبات

يتوقع المستهلكون خدمات رقمية محسنة في مركباتهم، مما يدفع شركات صناعة السيارات إلى دمج أنظمة التليماتيك المتقدمة. تدعم هذه المنصات الملاحة، والترفيه، والوصول عن بعد، وإعدادات المركبة الشخصية. تخلق التحديثات عبر الهواء والعروض القائمة على الاشتراك فرصًا جديدة للإيرادات للمصنعين. تحسن الاتصال السحابي والرؤى المدعومة بالذكاء الاصطناعي تجربة المستخدم وتعزز ولاء العلامة التجارية. مع توسع أنماط الحياة الرقمية، تظهر الخدمات المتصلة كمحرك رئيسي، مما يزيد من اعتماد التليماتيك عبر المركبات الجديدة والأساطيل الحالية.

الاتجاهات والفرص الرئيسية

التحول نحو التحديثات عبر الهواء والمركبات المعتمدة على البرمجيات

يزيد التحول إلى المركبات المعتمدة على البرمجيات من الاعتماد على منصات التليماتيك للتحسينات المستمرة. تعزز التحديثات عبر الهواء الملاحة وميزات الأمان وأداء النظام دون الحاجة إلى زيارات خدمة فعلية. تستفيد شركات صناعة السيارات من تقليل عبء الصيانة وتحسين تفاعل العملاء. تدعم هذه التحديثات أيضًا النشر السريع للميزات الرقمية الجديدة. مع نمو التصميم الذي يركز على البرمجيات، يصبح التليماتيك تقنية أساسية تشكل وظائف المركبات المستقبلية وخلق القيمة.

- على سبيل المثال، قدمت Tesla العديد من التحديثات البرمجية عبر الهواء سنويًا عبر أسطولها العالمي، مما غير بشكل جذري دورة حياة المنتج في صناعة السيارات. حسّن تحديث رئيسي دقة الحفاظ على المسار في نظام Autopilot من خلال معالجة بيانات تعلم الأسطول الشاملة، مستفيدًا من نموذج شبكة عصبية قائم على الرؤية لتحسين الأداء.

فرصة متنامية في تليماتيك التأمين والنماذج القائمة على الاستخدام

تعتمد شركات التأمين على التليماتيك لتقديم خطط تأمين مخصصة بناءً على سلوك القيادة الفردي. تنمو النماذج القائمة على الاستخدام مع سعي العملاء إلى تسعير عادل وشفافية في الوقت الفعلي. تساعد البيانات المتعلقة بالفرملة، والسرعة، والمسافة المقطوعة شركات التأمين على تقييم المخاطر بدقة أكبر وتقليل المطالبات الاحتيالية. تشكل شركات صناعة السيارات ومزودو التليماتيك شراكات مع شركات التأمين لتوسيع عروض الخدمات. يخلق الاهتمام المتزايد بالتأمين السلوكي فرصة قوية لتوسع التليماتيك في كل من المناطق المتقدمة والناشئة.

- على سبيل المثال، سجل برنامج Snapshot لشركة Progressive Insurance بيانات القيادة من أكثر من 25 مليار ميل تم تتبعها عبر أجهزة التليماتيك المثبتة في المركبات. التقطت المنصة أكثر من 200 مليون حدث فرملة حادة وتسارع سريع لتحسين تقييم مخاطر السائقين.

التحديات الرئيسية

المخاوف بشأن أمن البيانات ومخاطر الخصوصية

يزيد نمو التليماتيك من التعرض للتهديدات السيبرانية، مما يثير القلق بين المستخدمين والمنظمين. تخزن أنظمة المركبات بيانات حساسة تتعلق بأنماط القيادة، والمواقع، وهوية المستخدم، مما يجعلها هدفًا للقراصنة. يجب على شركات صناعة السيارات الاستثمار في تشفير قوي، وشبكات سحابية آمنة، ومراقبة مستمرة للتهديدات. تتطلب قواعد الخصوصية أيضًا وضوحًا بشأن ممارسات استخدام وتخزين البيانات. تبطئ هذه المخاوف من تبني بعض المشترين وتدفع الشركات إلى تعزيز أطر الأمن السيبراني.

التكلفة العالية لأجهزة وخدمات التليماتيك المتقدمة

تكلفة أجهزة التليماتيك، وحدات الاتصال، والخدمات المتصلة تظل عائقًا كبيرًا أمام التبني. تتطلب الأنظمة المتقدمة استثمارات عالية في أجهزة الاستشعار والمعالجات وتكامل البرمجيات. تضيف الخدمات القائمة على الاشتراك تكاليف مستمرة للعملاء ومشغلي الأساطيل. غالبًا ما تؤجل الأساطيل الصغيرة التبني بسبب الميزانيات المحدودة. يواجه صانعو السيارات ضغطًا لتقديم أنظمة ميسورة التكلفة وغنية بالميزات. تؤثر هذه التحديات المتعلقة بالتكلفة على التبني في الأسواق الحساسة للسعر وتبطئ من توسع حلول التليماتيك المتقدمة.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق التليماتيك في السيارات بحصة 38%، مدفوعة بالتبني القوي لتقنيات المركبات المتصلة والدمج المبكر لأنظمة السلامة المتقدمة. ينشر صانعو السيارات في الولايات المتحدة وكندا التليماتيك المدمج لدعم الامتثال والتشخيص عن بعد وخدمات الطوارئ. الطلب المتزايد على أدوات إدارة الأساطيل والتأمين القائم على الاستخدام يعزز توسع السوق. يعزز الانتشار العالي للهواتف الذكية وشبكات 4G و5G القوية أداء الاتصال. التركيز التنظيمي القوي على السلامة ومراقبة الانبعاثات يسرع التبني عبر قطاعات المركبات الشخصية والتجارية، مما يحافظ على أمريكا الشمالية في موقع الريادة.

أوروبا

تمتلك أوروبا حصة 29% من سوق التليماتيك في السيارات، مدعومة بمتطلبات السلامة الصارمة وتفضيل متزايد للخدمات المتصلة. تدفع لائحة eCall للاتحاد الأوروبي التبني الواسع للتليماتيك المدمج في المركبات الجديدة. يركز صانعو السيارات على الخدمات الرقمية، التحديثات عبر الهواء، وحلول القيادة البيئية لتحقيق أهداف الاستدامة. الطلب القوي على تحسين الأساطيل، خاصة في اللوجستيات والنقل عبر الحدود، يعزز نشر التليماتيك. التطورات في الاتصال بين المركبات وكل شيء وزيادة التبني للمركبات الكهربائية تدعم نمو السوق بشكل أكبر. قطاع السيارات الناضج والبيئة التنظيمية في أوروبا يحافظان على المنطقة كمساهم رئيسي في توسع التليماتيك.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حصة 25%، مدفوعة بالتوسع الحضري السريع، الإنتاج العالي للمركبات، وتوسع خدمات التنقل المتصلة. تقود الصين واليابان وكوريا الجنوبية دمج التليماتيك من خلال الدعم الحكومي القوي والنشر السريع لشبكات 5G. الطلب المتزايد على التنقل، التنبيهات الأمنية، وخدمات التنقل الذكية يسرع التبني في المركبات الشخصية. يعتمد مشغلو الأساطيل في التجارة الإلكترونية، خدمات النقل، واللوجستيات أيضًا على التليماتيك لتحسين المسارات والصيانة التنبؤية. الاهتمام المتزايد للمستهلكين بالميزات الرقمية وتوسيع القدرة التصنيعية للسيارات يضع آسيا والمحيط الهادئ كواحدة من أسرع المناطق نموًا في سوق التليماتيك.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة 5% من سوق التليماتيك في السيارات، مدفوعة بالاهتمام المتزايد برقمنة الأساطيل وحلول استعادة السرقة. تقود البرازيل والمكسيك التبني بسبب ارتفاع عمليات اللوجستيات والمبادرات التنظيمية التي تدعم تتبع المركبات. تكتسب خدمات التليماتيك زخمًا في التأمين، أساطيل التأجير، والنقل التجاري. يعزز الاتصال الميسور للهواتف الذكية وتوسع منصات التنقل النمو الإقليمي. ومع ذلك، تحد القيود الاقتصادية من تبني الأجهزة المتقدمة في بعض البلدان. الاستثمار المستمر في أدوات الأمان وكفاءة الأساطيل الممكنة بالتليماتيك يدعم التوسع المستمر للسوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة بنسبة 3٪، مدعومة بالنشر المتزايد لحلول إدارة الأسطول في قطاعات اللوجستيات والبناء والنفط والغاز. تروج دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية لمبادرات التنقل الذكي والمركبات المتصلة، مما يشجع على استخدام أوسع للتليماتية. يرتفع الطلب على التتبع وتحسين المسار ومراقبة الامتثال. ينمو الاعتماد في المركبات الركاب ببطء بسبب حواجز التكلفة والتصنيع المحلي المحدود. ومع ذلك، فإن توسيع البنية التحتية الرقمية وزيادة الاهتمام بميزات السلامة والأمان يعزز النمو التدريجي للسوق في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب التكنولوجيا

حسب الحلول

حسب نوع المركبة

حسب التطبيق

- المعلومات والملاحة

- السلامة والأمان

- إدارة الأسطول

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق التليماتية للسيارات بمنافسة قوية بين اللاعبين الرئيسيين بما في ذلك تاتا موتورز، مرسيدس-بنز إيه جي، شركة نيسان موتور المحدودة، بي إم دبليو موتورز، شركة هيونداي موتور، شركة جنرال موتورز، شركة تويوتا موتور، إيه بي فولفو، شركة فورد موتور، وفولكس واجن إيه جي. تستثمر هذه الشركات في منصات تليماتية متقدمة تدعم التشخيص عن بعد، تنبيهات السلامة، الملاحة، والتحديثات عبر الهواء. تعزز شركات صناعة السيارات عروضها من خلال الشراكات مع مزودي البرمجيات، مشغلي الاتصالات، وشركات خدمات السحابة. يركز العديد من اللاعبين الرائدين على التليماتية المدمجة لتحسين الموثوقية وتعزيز تجربة العملاء. الطلب المتزايد على إدارة الأسطول، الصيانة التنبؤية، والخدمات المتصلة يدفع الابتكار المستمر. كما تطور الشركات ميزات الأمن السيبراني لحماية بيانات المركبات وتلبية التوقعات التنظيمية المتزايدة. يشجع التركيز المتزايد على النظم الرقمية اللاعبين على تطوير خدمات قائمة على الاشتراك ورؤى مدفوعة بالذكاء الاصطناعي، مما يعزز المشاركة الطويلة الأمد للعملاء والتنافسية في السوق.

تحليل اللاعبين الرئيسيين

- تاتا موتورز

- مرسيدس-بنز إيه جي

- شركة نيسان موتور المحدودة

- بي إم دبليو موتورز

- شركة هيونداي موتور

- شركة جنرال موتورز

- شركة تويوتا موتور

- إيه بي فولفو

- شركة فورد موتور

- فولكس فاجن إيه جي

التطورات الأخيرة

- في أغسطس 2025، تظل مرسيدس-بنز إيه جي من بين العلامات التجارية الفاخرة التي تقدم خدمات الاتصالات المدمجة كمعيار عبر النماذج والجغرافيا.

- في أغسطس 2025، تم ذكر بي إم دبليو (بي إم دبليو موتورز) أيضًا بين العلامات التجارية الفاخرة التي تقدم خدمات الاتصالات المدمجة بشكل افتراضي.

- في يناير 2024، أعلنت تاتا موتورز أنها قد قامت بالفعل بربط 500,000 (5 لك) مركبة تجارية عبر منصة إدارة الأسطول الخاصة بها فليت إيدج.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التكنولوجيا، الحلول، نوع المركبة، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد تبني الاتصالات عن بعد مع تحول المركبات نحو الهياكل المعمارية المعرفة بالبرمجيات.

- ستحظى أنظمة الاتصالات المدمجة بمزيد من التكامل عبر النماذج الجديدة للركاب والتجارية.

- ستتوسع التحديثات عبر الهواء، مما يقلل من زيارات الخدمة ويحسن أداء المركبات على المدى الطويل.

- ستصبح الصيانة التنبؤية معيارًا في عمليات الأسطول لتقليل وقت التوقف.

- ستجذب نماذج تسعير التأمين القائمة على الاتصالات والسلوك المزيد من المستهلكين.

- ستعزز التحليلات المدفوعة بالذكاء الاصطناعي اتخاذ القرارات في الوقت الفعلي للسلامة وصحة المركبات.

- سيزداد الطلب على حلول الأمن السيبراني مع تحول حماية البيانات إلى أولوية.

- سيمكن الاتصال بشبكة 5G من نقل البيانات بشكل أسرع وتقديم خدمات رقمية أغنى داخل المركبات.

- سيزداد التعاون بين شركات صناعة السيارات ومزودي الاتصالات وشركات البرمجيات.

- ستظهر الأسواق الناشئة تبنيًا أقوى مع توسع البنية التحتية الرقمية وخدمات التنقل المتصلة.