نظرة عامة على سوق المعدات الزراعية الذاتية:

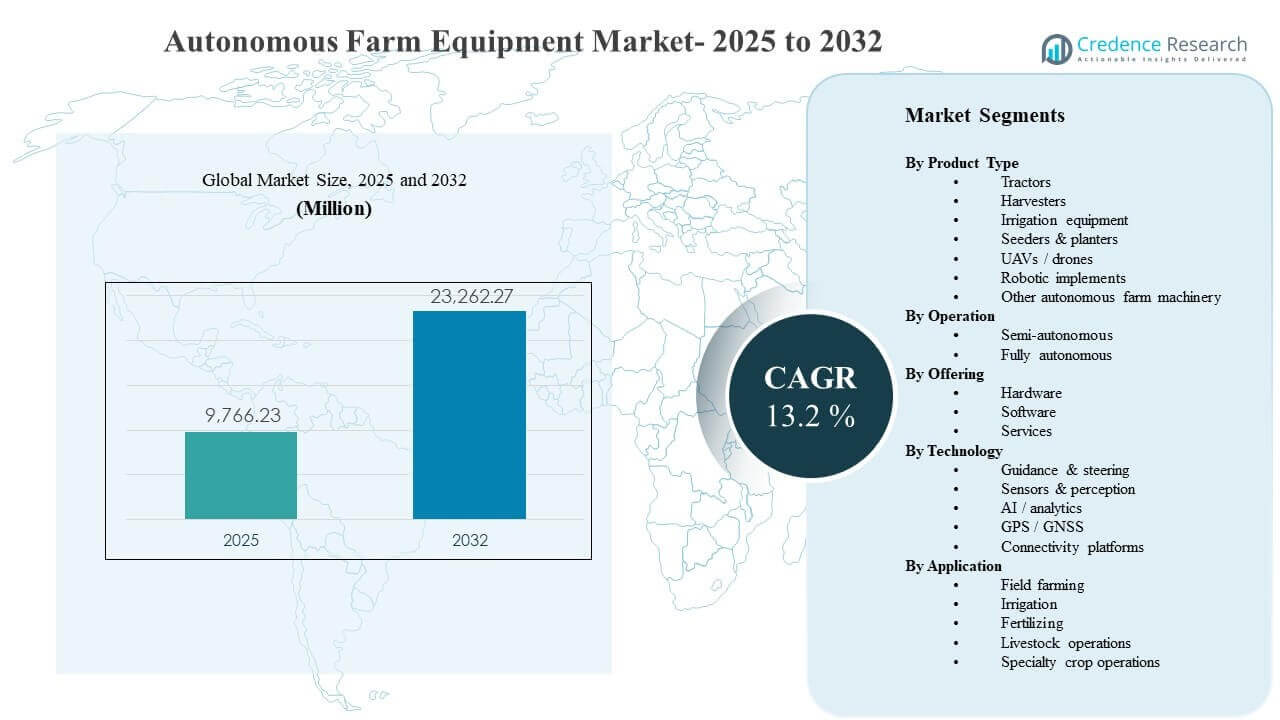

تم تقدير حجم السوق العالمي للمعدات الزراعية الذاتية بـ 9,766.23 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 23,262.27 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 13.2% من 2025 إلى 2032. يُعزى توسع السوق بشكل رئيسي إلى التسارع في تبني الاستقلالية لمعالجة قيود العمالة الزراعية المستمرة وتحسين كفاءة التشغيل خلال فترات العمل الموسمية القصوى عبر دورات الزراعة والرش والحصاد. كما تدعم التقدم المستمر في الاستشعار والتموضع والاتصال النشر الأوسع عبر الأساطيل المختلطة والظروف الميدانية المتنوعة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق المعدات الزراعية الذاتية 2025 |

9,766.23 مليون دولار أمريكي |

| سوق المعدات الزراعية الذاتية، معدل النمو السنوي المركب |

13.2% |

| حجم سوق المعدات الزراعية الذاتية 2032 |

23,262.27 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- شكلت أمريكا الشمالية 33.92% في عام 2025، مدعومة بمستويات عالية من الميكنة واعتماد أسرع للمنصات الجاهزة للاستقلالية.

- مثلت منطقة آسيا والمحيط الهادئ 29.54% في عام 2025، مما يعكس توسع الميكنة والاعتماد السريع لتكنولوجيا الزراعة الدقيقة عبر الاقتصادات الزراعية الكبيرة.

- احتفظت الأنظمة شبه الذاتية بحصة 66.90% في عام 2025، حيث تتوسع الاستقلالية المراقبة بسرعة أكبر تحت تفضيلات السلامة التشغيلية في المزارع.

- ساهمت الأجهزة بنسبة 58.60% في عام 2025، مدفوعة بالطلب على أجهزة الاستشعار ومكونات GNSS/RTK والحوسبة وأنظمة التوجيه/التنفيذ.

- استحوذت الجرارات على حصة 33.80% في عام 2025، حيث تظل المنصة الأكثر استخدامًا للمعدات ونقطة الدخول الرئيسية لترقيات الاستقلالية.

تحليل القطاعات

يتقدم تبني المعدات الزراعية الذاتية من خلال مسار مرحلي حيث تعطي المزارع الأولوية للآلات الأكثر استخدامًا وعمليات العمل الأكثر قابلية للتنفيذ الفوري. عادةً ما تنشر العمليات الواسعة النطاق ميزات الاستقلالية أولاً للتوجيه والتحكم في التنفيذ لأن هذه الاستخدامات تقلل من إجهاد المشغل، وتوسع نوافذ التشغيل، وتحسن التكرار في المهام على مستوى الصف. مع نضوج الاستقلالية، يرتبط توسيع القدرات بشكل متزايد بالإدراك عالي الدقة واتخاذ القرار، مما يمكّن من عمليات أكثر تعقيدًا تحت ظروف التضاريس والطقس والمحاصيل المتغيرة.

يتحول التسويق أيضًا من شراء المعدات لمرة واحدة نحو اعتماد “النظام” المتكامل، حيث يقوم المشترون بتقييم أداء الأجهزة إلى جانب الذكاء البرمجي، والاتصال، والدعم بعد البيع. المزارع التي تعمل بأساطيل مختلطة تكون حساسة بشكل خاص للتشغيل البيني وسهولة النشر، مفضلة الحلول التي تندمج في سير العمل الدقيق الحالي. تتوسع طبقات الخدمة من خلال التركيب، والمعايرة، والمراقبة، وتدريب المشغل، وضمان وقت التشغيل، مما يحسن الموثوقية ويسرع من التبني عبر أحجام المزارع.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى نوع المنتج

شكلت الجرارات الحصة الأكبر بنسبة 33.80% في عام 2025. عادةً ما تكون الجرارات هي أول منصة ميكنة يتم ترقيتها بالاستقلالية لأنها تقدم استخدامًا سنويًا عاليًا عبر أنشطة ميدانية متعددة وتوفر عائدًا أوضح على الاستثمار. كما تتيح منصات الجرارات الجاهزة للاستقلالية ساعات تشغيل أطول خلال الفترات الموسمية الضيقة، مما يحسن الإنتاجية بشكل مباشر. تدعم النظم البيئية القوية لمصنعي المعدات الأصلية والوكلاء تبني الجرارات من خلال تبسيط عمليات النشر، والترقيات، والدعم المستمر.

حسب رؤى العمليات

شكلت الأنظمة شبه المستقلة الحصة الأكبر بنسبة 66.90% في عام 2025. غالبًا ما تتبنى المزارع الاستقلالية المراقبة قبل الانتقال إلى العمليات غير المأهولة بالكامل بسبب متطلبات السلامة، ومخاوف المسؤولية، والحاجة للحفاظ على الإشراف التشغيلي في البيئات الميدانية المتغيرة. تقدم الأوضاع شبه المستقلة فوائد فورية في كفاءة العمل عن طريق تقليل عبء العمل على المشغل دون الحاجة إلى إعادة تصميم العملية بالكامل. يتناسب التنفيذ التدريجي أيضًا مع واقع الأساطيل المختلطة، مما يسمح للمزارع بتوسيع الاستقلالية عبر أنواع المعدات والمواسم.

حسب رؤى العروض

شكلت الأجهزة الحصة الأكبر بنسبة 58.60% في عام 2025. تظل الأجهزة هي المحرك الرئيسي للتكلفة والتبني لأن التشغيل المستقل يتطلب أجهزة استشعار قوية، وتحديد المواقع GNSS/RTK، وحوسبة مدمجة، وإلكترونيات متينة، ومكونات توجيه/تنفيذ. كما تعطي العديد من المزارع الأولوية للترقيات الملموسة على مستوى الآلة التي يمكن نشرها عبر عمليات متعددة ودورات المحاصيل. مع توسع عمليات النشر، تخلق ترقيات الأجهزة غالبًا طلبًا متزايدًا على طبقات البرمجيات والخدمات لتحسين الأداء، والموثوقية، وقيمة دورة الحياة.

حسب رؤى التكنولوجيا

تعتبر أجهزة الاستشعار والإدراك عادةً الركيزة الأساسية لنشر الاستقلالية لأن الكشف الموثوق، والتحديد، وفهم البيئة هي أساسيات التشغيل الآمن في البيئات الزراعية غير المنظمة. يظل التوجيه والتوجيه ضروريين للتكرار والدقة على مستوى الصف، خاصة لعمليات الزراعة والزراعة. أصبحت الذكاء الاصطناعي/التحليلات ذات أهمية متزايدة حيث تسعى المزارع إلى تحسين المسارات، وتنفيذ التحكم، ودعم القرار باستخدام البيانات التشغيلية في الوقت الحقيقي والتاريخية. تعزز منصات الاتصال مراقبة الأسطول، والتشخيص عن بعد، وتحديثات البرمجيات، مما يحسن وقت التشغيل ويسرع من طرح الميزات عبر الآلات المنتشرة.

حسب رؤى التطبيقات

لا تزال الزراعة الحقلية هي أكبر مجال للتطبيق لأنها تركز على أعلى ساعات المعدات وأهم تدفقات العمل الحساسة للوقت عبر الحرث، الزراعة، الرش والحصاد. تفضل المزارع الأتمتة حيث يمكنها تخفيف اختناقات العمل في موسم الذروة وتقليل التكلفة لكل هكتار من خلال تحسين الإنتاجية والتكرار. تستفيد عمليات التسميد وتطبيق المدخلات من الأتمتة من خلال تغطية أكثر اتساقًا وتقليل التداخل، مما يدعم كل من تحسين التكلفة وأهداف الاستدامة. تتبنى عمليات تربية الماشية والمحاصيل الخاصة الأتمتة بشكل انتقائي حيث تكون تعقيدات التنقل أعلى وتتطلب تدفقات العمل إدراكًا متقدمًا ومعالجة أمان أكثر.

محركات سوق المعدات الزراعية الذاتية

ندرة العمالة وضغوط الإنتاجية

يواجه مشغلو المزارع قيودًا مستمرة في العمالة، خاصة خلال فترات الزراعة والحصاد القصوى، مما يزيد من الطلب على الأتمتة التي تقلل الاعتماد على المشغلين المهرة. تتيح تدفقات العمل الذاتية وشبه الذاتية ساعات تشغيل أطول وتنفيذ مهام أكثر اتساقًا، مما يحسن الإنتاجية عندما يكون التوقيت حرجًا. يتم تعزيز مكاسب الإنتاجية من خلال أداء الآلات القابل للتكرار في التوجيه، والتوجيه، والتحكم في الأدوات، مما يقلل من التباين عبر الحقول. مع مرور الوقت، يدعم التبني المدفوع بالعمالة أيضًا التحول نحو تحسين الأسطول وعمليات موحدة.

- على سبيل المثال، تحقق حلول التوجيه الممكّنة بتقنية RTK من مورّدين مثل John Deere StarFire و Trimble Ag RTK دقة تتراوح بين 1-2.5 سم من تمرير إلى تمرير، مما يقلل من الفجوات والتداخلات خلال العمليات الحرجة. مع مرور الوقت، يدعم التبني المدفوع بالعمالة أيضًا التحول نحو تحسين الأسطول وعمليات موحدة.

توسع الزراعة الدقيقة وكفاءة المدخلات

تتكامل المعدات الذاتية بشكل متزايد مع الزراعة الدقيقة من خلال تمكين تغطية أكثر اتساقًا، وتخطيط مسارات أفضل، وتحسين تنفيذ المعدلات المتغيرة. يقلل تقليل التداخل في الرش والتسميد من هدر المدخلات ويدعم التحكم في التكاليف، خاصة في العمليات واسعة النطاق. كما تحسن الأتمتة من التكرار، مما يقوي جودة البيانات عبر المواسم ويمكّن من اتخاذ قرارات أفضل مرتبطة بالإنتاجية وتباين الحقول. مع رقمنة المزارع للعمليات، تصبح الأتمتة طبقة تنفيذية تترجم الوصفات إلى أداء ميداني متسق.

نضج التكنولوجيا في تحديد المواقع، الاستشعار، والتحكم

تجعل التحسينات في توفر GNSS/RTK، أداء المستشعرات، والحوسبة على متن المركبة الأتمتة أكثر موثوقية عبر ظروف المزارع المتنوعة. يتيح الإدراك الأفضل التنقل الآمن حول العقبات ويحسن التحكم في الأدوات خلال العمليات المعقدة. مع نضوج مجموعة التكنولوجيا، يمكن لمصنعي المعدات الأصلية ومقدمي الحلول تقديم ميزات الأتمتة بنقاط سعر أوسع، مما يوسع التبني إلى ما بعد المتبنين الأوائل. يساهم التكامل مع الاتصال والمراقبة عن بعد في تحسين الموثوقية من خلال تسريع استكشاف الأخطاء وإصلاحها وتحديثات البرامج.

أنظمة مصنعي المعدات الأصلية، التعديلات، وتمكين الخدمة

تتمحور خرائط طريق منتجات الشركات المصنعة بشكل متزايد حول منصات جاهزة للاستقلالية، مدعومة بشبكات وكلاء تبسط النشر والصيانة. توسع مسارات التحديث السوق القابلة للاستهداف من خلال تمكين ترقيات الاستقلالية للأساطيل الحالية، خاصة في الجرارات والمعدات. يقلل تمكين الخدمة – التركيب والمعايرة والتدريب ودعم وقت التشغيل – من المخاطر التشغيلية للمشترين ويسرع من التوسع عبر مواقع المزارع. تحسن هذه الديناميكيات البيئية التبني من خلال خفض عدم اليقين في التكلفة الإجمالية للملكية وتحسين الموثوقية المتصورة.

- على سبيل المثال، يستخدم برنامج الجرارات المستقلة من John Deere مجموعات الاستقلالية المثبتة من قبل الوكلاء وبرامج العرض التي يديرها الوكلاء لتقديم ودعم التكنولوجيا في الأسواق الإقليمية. توسع مسارات التحديث السوق القابلة للاستهداف من خلال تمكين ترقيات الاستقلالية للأساطيل الحالية، خاصة في الجرارات والمعدات.

تحديات سوق المعدات الزراعية المستقلة

تواجه نشر المعدات الزراعية المستقلة قيودًا عملية مرتبطة بتغيرات التشغيل في الحقول الواقعية، بما في ذلك التضاريس غير المستوية، وتأثيرات الطقس، وبقايا المحاصيل، والعوائق المختلطة التي يمكن أن تقلل من موثوقية الاستقلالية. يظل التكامل عبر الأساطيل المختلطة تحديًا، خاصة حيث تعمل المزارع مع العديد من الشركات المصنعة الأصلية مع أنظمة بيئية رقمية مختلفة، ومعايير اتصال، وواجهات برمجية. يمكن أن يكون الاستثمار المسبق أيضًا حاجزًا للمزارع الصغيرة، خاصة عندما يعتمد العائد على الاستثمار على الاستخدام العالي أو البنية التحتية الدقيقة التكميلية مثل RTK والاتصال.

- على سبيل المثال، يركز دمج CNH Industrial لتقنية Raven Autonomy على منصات مثل Case IH Trident 5550 وOmnipower 3200 على مجموعة متصلة واحدة، لكن المزارعين لا يزالون يبلغون عن الاعتماد على وحدات تحكم منفصلة وخطوط بيانات عند دمج هذه الآلات مع أنظمة توجيه أو تحكم في المعدل من أطراف ثالثة، مما يحد من التشغيل البيني الحقيقي عبر الأساطيل على الرغم من ترقيات الأجهزة التي توفر حوالي 50% من الطاقة الإضافية للأرض وسرعات تشغيل أعلى على منصة Raven 3200.

يمكن أن تبطئ السلامة والمسؤولية وعدم اليقين التنظيمي من التبني، خاصة للعمليات المستقلة بالكامل حيث تكون توقعات الإشراف أعلى. تظل العديد من المزارع حذرة بشأن إزالة المشغلين تمامًا بسبب تحمل المخاطر وتعقيد التشغيل في ظروف الحقل التي تتغير بسرعة. يمكن أن تؤثر متطلبات الصيانة لأجهزة الاستشعار والإلكترونيات في البيئات المغبرة وعالية الاهتزاز على وقت التشغيل إذا كانت تغطية الخدمة محدودة. تزداد مخاوف حوكمة البيانات والأمن السيبراني أيضًا مع زيادة اتصال المعدات واعتمادها على تحديثات البرمجيات.

اتجاهات وفرص سوق المعدات الزراعية المستقلة

يتم بشكل متزايد تعبئة الاستقلالية كجزء من منصات الدقة المتكاملة التي تجمع بين أتمتة الآلات والذكاء البرمجي، مما يمكن المزارع من إدارة العمليات من خلال لوحات تحكم موحدة وأدوات تنظيم الأساطيل. يدعم هذا التكامل مقترحات قيمة جديدة مثل الصيانة التنبؤية، والتشخيص عن بعد، والتحسين المستمر من خلال تحديثات البرمجيات. مع سعي المزارع لتحقيق استخدام أعلى وتخطيط موسمي أفضل، تخلق هذه النماذج المنصة فرصًا لتدفقات الإيرادات المتكررة وزيادة ارتباط العملاء من خلال تبني النظام البيئي.

- على سبيل المثال، تقوم منصة FendtONE التابعة لشركة AGCO بمزامنة محطات الآلات لاسلكيًا مع برامج التخطيط الخارجية بحيث يمكن للمشغلين مشاركة وجهات نظر المهام المتطابقة عبر الأسطول بأكمله ونقل خرائط التطبيقات وبيانات الحقول في الوقت الفعلي بين محطات المكتب والجرار، مما يتيح التحسين المستمر لإعدادات الآلات وسير العمل بناءً على البيانات الزراعية والتشغيلية الحية.

يتوسع التسويق القائم على الخدمة من خلال عمليات النشر المدارة، والتدريب، ونماذج الدعم القائمة على الأداء التي تقلل من المخاطر المتصورة للمشترين. تقوم المزارع التي تعمل بأساطيل مختلطة بإنشاء طلب على طبقات التشغيل البيني التي يمكنها تنسيق التوجيه، والتوجيه، والبيانات التشغيلية عبر الآلات المختلفة. كما يعزز الاستطلاع والمراقبة بواسطة الطائرات بدون طيار الطلب على الاستقلالية من خلال تعزيز مدخلات البيانات التي توجه التطبيقات ذات المعدلات المتغيرة والإجراءات الميدانية المستهدفة. معًا، توسع هذه الاتجاهات التبني إلى ما وراء قرارات شراء المعدات إلى ترقيات نموذج التشغيل على مستوى النظام.

رؤى إقليمية

أمريكا الشمالية

استحوذت أمريكا الشمالية على 33.92% من الحصة في عام 2025، مدعومة بالمزارع التجارية الكبيرة وانتشار الزراعة الدقيقة القوي. يركز التبني عادةً على الجرارات، والتوجيه، وسير العمل شبه المستقل القابل للتوسع الذي يتناسب مع الممارسات الزراعية الحالية. تحسن شبكات الوكلاء الناضجة وتغطية الخدمة الثقة في وقت التشغيل وتسريع النشر عبر مواقع متعددة.

أوروبا

استحوذت أوروبا على 18.18% من الحصة في عام 2025، مدفوعة بميكنة عالية، وحضور قوي لمصنعي المعدات الأصلية، وزيادة التركيز على كفاءة المدخلات والممارسات الزراعية المتوافقة مع الاستدامة. غالبًا ما يعطي التبني الأولوية لميزات الأتمتة التي تعزز الاتساق وتقلل من استخدام المواد الكيميائية من خلال التنفيذ الدقيق. تساهم أنظمة الدعم المهيكلة وتجارب التكنولوجيا أيضًا في التبني المستمر.

آسيا والمحيط الهادئ

مثلت منطقة آسيا والمحيط الهادئ 29.54% من الحصة في عام 2025، مدعومة بتوسع الميكنة والتحديث السريع للعمليات الزراعية في الاقتصادات الزراعية الرئيسية. تستثمر المزارع الكبيرة والمزارعون التجاريون بشكل متزايد في الأنظمة الدقيقة التي تتناسب بشكل جيد مع الاستقلالية. كما يدعم النمو الانتشار الواسع للمراقبة بواسطة الطائرات بدون طيار وإدارة الحقول القائمة على البيانات.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 10.79% من الحصة في عام 2025، مما يعكس بصمات الزراعة التجارية الكبيرة مقترنة بجاهزية البنية التحتية غير المتساوية عبر الأسواق. يكون التبني عادةً أقوى حيث يقود إنتاج المحاصيل الموجهة للتصدير الاستثمار في الكفاءة والعوائد. ينمو اختراق الاستقلالية مع قيام مشغلي المزارع بتوسيع سير العمل الدقيق وتقوية أنظمة الخدمة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على 7.57% من الحصة في عام 2025، مدعومًا بمبادرات التحديث وزيادة الاهتمام بتحسين الكفاءة تحت قيود الموارد والعمالة. يبدأ التبني عادةً بالتوجيه وسير العمل شبه المستقل حيث تكون تعقيدات النشر أقل. مع تحسن الاتصال وتوافر الخدمة، يتوسع السوق القابل للتوجيه لحالات استخدام الاستقلالية المتقدمة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

المشهد التنافسي

يتم تشكيل المنافسة من خلال منصات الاستقلالية الجاهزة التي تقودها الشركات المصنعة للمعدات الأصلية، وتمكين التحديث، والنظم البيئية للزراعة الدقيقة التي تجمع بين المعدات، وتحديد المواقع، والاستشعار، وطبقات إدارة المزارع الرقمية. يعتمد التمايز بشكل متزايد على الموثوقية تحت تباين الحقول، وسهولة النشر عبر الأساطيل المختلطة، وقوة شبكات الوكلاء/الخدمات التي تدعم وقت التشغيل. كما يتنافس البائعون على الذكاء البرمجي، والاتصال، والقدرة على تقديم تحسينات مستمرة للميزات من خلال التحديثات، والتشخيصات، والتحسين المستند إلى البيانات.

شركة ديري آند كومباني تتمركز حول الاستقلالية المتكاملة من خلال النظم البيئية للمعدات المتصلة التي تجمع بين أتمتة الآلات، والتوجيه الدقيق، وإدارة العمليات الرقمية. يركز نهجها على الاتساق التشغيلي وتكامل سير العمل عبر دورة المحاصيل، مما يدعم التبني من خلال تغطية قوية للوكلاء وقدرات الخدمة. يعزز التقدم المستمر في ميزات الاستقلالية وتدفقات العمل المتصلة التمايز من خلال تحسين سهولة التوسع عبر الأساطيل ومواقع المزارع.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف للاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، أو تركز على فئة معينة، أو تركز على الصناعة، أو متنوعة؛ ويتم تحليلها كمياً لتصنيف الشركات على أنها مهيمنة، أو رائدة، أو قوية، أو مترددة، أو ضعيفة.

التطورات الأخيرة

- في يناير 2025، قامت شركة ديري آند كومباني بتوسيع مجموعة الزراعة الذاتية الخاصة بها من خلال الكشف عن أول مجموعة أدوات للزراعة الذاتية للجرارات الزراعية الكبيرة إلى جانب قدرات ذاتية جديدة لجرارات الحراثة 9RX ذات القدرة الحصانية العالية، مما يضع هذه الأنظمة للإصدار المحدود في عام 2025 والتسويق الأوسع بحلول عام 2026 في سوق المعدات الزراعية الذاتية.

- في نوفمبر 2025، أعلنت شركة AGCO أنه في معرض AGRITECHNICA 2025 ستعرض أنظمة جديدة ذاتية ومرتكزة على الذكاء الاصطناعي مثل OutRun وRowPilot، مدمجة عبر العلامات التجارية الرئيسية مثل Fendt وMassey Ferguson، مسلطة الضوء على الحلول الزراعية الذكية وإدارة الأساطيل المختلطة التي تعزز الاستقلالية في الآلات الزراعية.

- في نوفمبر 2025، أطلقت شركة DJI، من خلال DJI Agriculture، طائرات رش ونشر جديدة Agras T100 وT70P وT25P بقدرات تحميل أعلى، وميزات أمان محسنة، وميزات أتمتة مدعومة بالذكاء الاصطناعي مصممة لتحسين حماية المحاصيل بدقة، مما يعزز عمليات الطائرات الذاتية في سير العمل الزراعي.

- في يناير 2026، سرعت شركة كوبوتا جهودها في أتمتة الزراعة من خلال تقديم الجرار الضيق كوبوتا M5 الذي يعمل بالديزل والمتاح تجاريًا ومفهوم روبوت “المحول” الجديد المسمى KVPR في CES، مما يبرز استراتيجيتها لتوسيع العمليات الذاتية إلى ما بعد المهام مثل القص والرش.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

9,766.23 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

23,262.27 مليون دولار أمريكي |

| معدل النمو (CAGR) |

13.2% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب نوع المنتج؛ حسب العملية؛ حسب العرض؛ حسب التكنولوجيا؛ حسب التطبيق |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

شركة ديري آند كومباني؛ CNH Industrial؛ AGCO Corporation؛ Kubota Corporation؛ Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| عدد الصفحات |

332 |

التقسيم

حسب نوع المنتج

- الجرارات

- الحصادات

- معدات الري

- آلات البذر والغرس

- المركبات الجوية غير المأهولة / الطائرات بدون طيار

- الأدوات الروبوتية

- آلات زراعية ذاتية أخرى

حسب العملية

حسب العرض

- الأجهزة

- البرمجيات

- الخدمات

حسب التكنولوجيا

- التوجيه والتحكم

- المستشعرات والإدراك

- الذكاء الاصطناعي / التحليلات

- نظام تحديد المواقع / GNSS

- منصات الاتصال

حسب التطبيق

- الزراعة الحقلية

- الري

- التسميد

- عمليات تربية المواشي

- عمليات المحاصيل الخاصة

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا