نظرة عامة على سوق الضاغط المحوري:

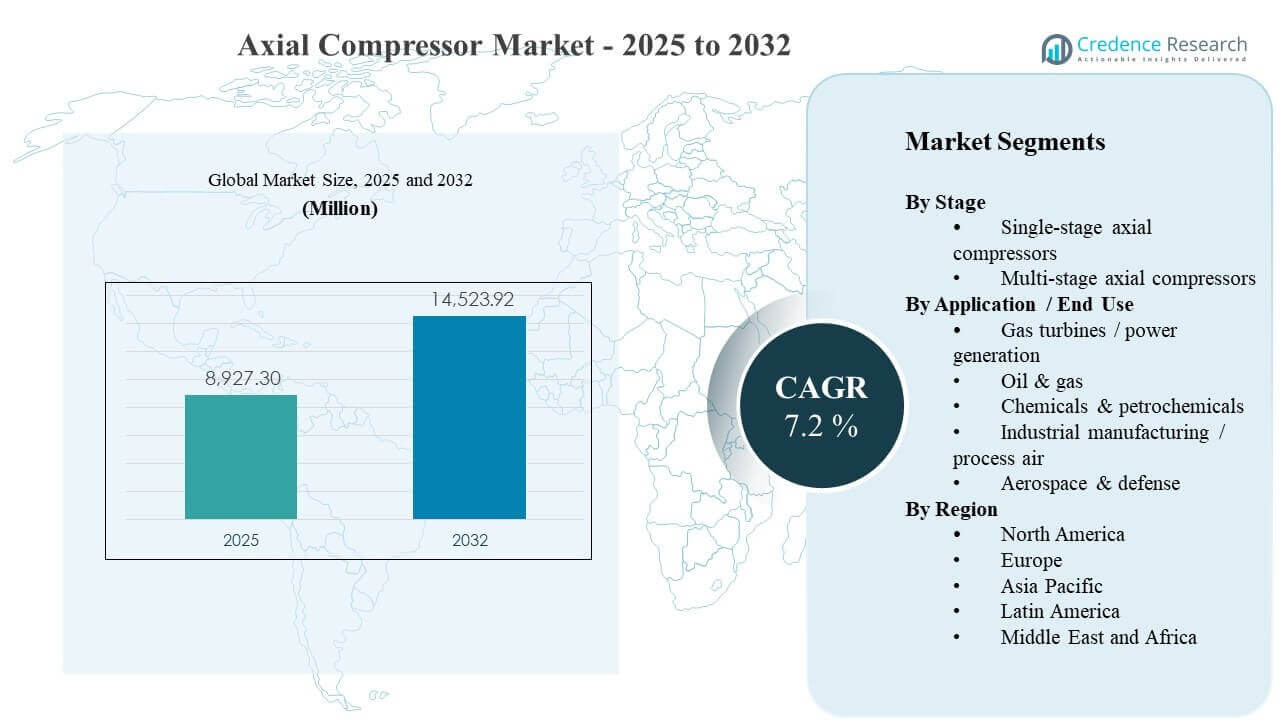

تم تقدير حجم السوق العالمي للضاغط المحوري بمبلغ 8927.3 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14523.92 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.2% من 2025 إلى 2032. يتم دعم نمو الطلب بشكل أساسي من خلال التوسع المستمر ودورة الترقية لقطارات التوربو الكبيرة المستخدمة في التوربينات الغازية والصناعات الثقيلة، حيث يفضل المشغلون زيادة الإنتاجية وتحسين الكفاءة لتقليل تكاليف التشغيل على مدى دورة الحياة. يستمر توسيع القدرة في منطقة آسيا والمحيط الهادئ، إلى جانب النشاط المستمر للمشاريع في أمريكا الشمالية والشرق الأوسط، في خلق متطلبات مستدامة لحزم الضاغط المصممة، والتعديلات، والخدمات اللاحقة عبر تطبيقات الطاقة والعمليات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق الضاغط المحوري 2025 |

8927.3 مليون دولار أمريكي |

| سوق الضاغط المحوري، معدل النمو السنوي المركب |

7.2% |

| حجم سوق الضاغط المحوري 2032 |

14523.92 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع سوق الضاغط المحوري من 8927.3 مليون دولار أمريكي في عام 2025 إلى 14523.92 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 7.2% خلال 2025-2032.

- استحوذت منطقة آسيا والمحيط الهادئ على الحصة الإقليمية الرائدة بنسبة 34% في عام 2025، مما يشير إلى أعلى تركيز للإضافات الجديدة في القدرة الصناعية ونشر التوربو.

- تصدرت الضواغط المحورية متعددة المراحل المشهد بنسبة 62% في عام 2025، بدعم من ملاءمتها للعمليات ذات نسبة الضغط الأعلى والواجب المستمر.

- مثل النفط والغاز أكبر حصة استخدام نهائي بنسبة 29% في عام 2025، مما يعكس الطلب المستمر على الضغط عبر البنية التحتية المرتبطة بالمنبع والوسطى والغاز الطبيعي المسال.

- أضاف السوق 5596.62 مليون دولار أمريكي في إمكانات الإيرادات الإضافية بين عامي 2025 و2032، بدعم من تعقيد المشاريع الأعلى وزيادة كثافة التعديلات في الأساطيل الناضجة.

تحليل القطاعات

يرتبط الطلب على الضاغط المحوري بشكل وثيق بحجم وملف الواجب لقطارات التوربو في توليد الطاقة، ومعالجة الهيدروكربونات، والمصانع الصناعية ذات الإنتاجية العالية. يفضل المشترون التكلفة الإجمالية للملكية، مما يزيد من أهمية تحسين الكفاءة الديناميكية الهوائية، والصيانة المرتكزة على الموثوقية، ومراقبة الحالة في كل من سيناريوهات البناء الجديد والتعديل. يتأثر اختيار المورد بشكل شائع بقدرة التسليم، والمراجع المثبتة في فئات الواجب المماثلة، والقدرة على دمج الضواغط مع المحركات، والضوابط، والأنظمة المساعدة.

عبر الصناعات النهائية، تأخذ قرارات الشراء بشكل متزايد في الاعتبار التشغيلية عبر نطاق واسع من الأحمال، والقابلية للصيانة تحت التشغيل المستمر، وتوافر قطع الغيار وشبكات الخدمة. بينما يسعى مالكو المشاريع إلى تحقيق أعلى استفادة وأداء طاقة أكثر دقة، يتميز المصنعون الأصليون ومصممو الحزم الهندسية من خلال إعادة تصميم المراحل، والملامح المتقدمة للشفرات، والتشخيصات الرقمية، وبرامج التجديد المصممة خصيصًا. تدعم هذه المتطلبات مجتمعة اعتمادًا ثابتًا للتكوينات متعددة المراحل في الخدمات المتطلبة وطلب الاستبدال المستقر في القواعد الصناعية الراسخة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

وفقًا لرؤى المراحل

شكلت الضواغط المحورية متعددة المراحل الحصة الأكبر بنسبة 62% في عام 2025. تفضل التكوينات متعددة المراحل في التطبيقات ذات نسبة الضغط العالية والواجب المستمر حيث يكون الأداء المستقر والكفاءة والموثوقية حاسمة لاقتصاديات المصنع. تتطلب مصانع العمليات وقطارات التوربوميكانيكا الكبيرة عادةً ضغوط تفريغ أعلى ونوافذ تشغيل أضيق، مما يفضل الهياكل متعددة المراحل. يستفيد القطاع أيضًا من دورات الترقية والتجديد التي تحسن الديناميكا الهوائية للمراحل لزيادة الإنتاجية وتقليل استهلاك الطاقة في الأساطيل المثبتة.

وفقًا للتطبيق / رؤى الاستخدام النهائي

شكل النفط والغاز الحصة الأكبر بنسبة 29% في عام 2025. تتطلب سلاسل قيمة الهيدروكربون الضغط عبر نقاط متعددة بما في ذلك جمع الغاز، والمعالجة، والنقل، والبنية التحتية المرتبطة بالغاز الطبيعي المسال، مما يخلق طلبًا مستمرًا على قطارات الضواغط القوية. غالبًا ما يعطي مشغلو المشاريع الأولوية للتوافر ووقت التشغيل وقابلية الخدمة في البيئات النائية أو القاسية، مما يدعم الإيرادات طويلة الأجل لما بعد البيع للموردين الراسخين. يدعم القطاع أيضًا برامج تحسين الحقول البنية التي تحدث ضوابط، وتحسن الكفاءة، وتمدد عمر التشغيل.

محركات سوق الضواغط المحورية

توسع بنية التوربينات الغازية والبنية التحتية للطاقة

تستمر التوليد القائم على التوربينات الغازية في طلب مراحل ضغط عالية الكفاءة كجزء من قطارات التوربوميكانيكا المتكاملة. تعطي المرافق ومنتجو الطاقة المستقلون الأولوية للأداء الموثوق تحت ظروف التشغيل المتغيرة، مما يزيد الطلب على تصاميم الضواغط المثبتة والترقيات التحديثية. تدعم برامج التحديث أيضًا طلب الاستبدال حيث يسعى المشغلون إلى أداء أفضل لمعدل الحرارة وتحسين التوافر. يستفيد السوق من كل من التركيبات الجديدة وترقيات الأداء التي تمدد عمر الأصول بينما تقدم زيادة تدريجية في الإنتاج.

- على سبيل المثال، تقدم تكوين الدورة المركبة SGT5-8000H من Siemens Energy حوالي 665 ميجاوات بكفاءة حوالي 62%، بينما تم التحقق من منصة GE 9HA.02 بكفاءة دورة مركبة تقارب 64% مع إجمالي إنتاج حوالي 826 ميجاوات في إعداد 1×1، مما يوضح كيف يترجم المصنعون الأصليون الديناميكا الهوائية للضواغط والتوربينات إلى مكاسب قابلة للقياس في معدل الحرارة والإنتاج للمرافق.

الاستثمار الرأسمالي في الضغط المرتبط بالنفط والغاز والغاز الطبيعي المسال

تعتمد سلاسل قيمة النفط والغاز على الضغط للخدمات المتعلقة بالمعالجة والنقل والتسييل، مما يدعم الطلب المستمر على المعدات والخدمات. غالبًا ما تشتري المشاريع الكبيرة وحدات ضاغط متعددة لكل منشأة، مما يزيد من أهمية قدرة المورد على التسليم والأداء المرجعي. تستثمر المنشآت البنية أيضًا في التجديدات لتقليل وقت التوقف عن العمل واستهلاك الطاقة، مما يدعم نشاط ما بعد البيع. تعزز هذه الديناميكيات دورات الشراء للحزم الهندسية ودعم الصيانة طويلة الأجل.

- على سبيل المثال، يشمل نطاق عمل بيكر هيوز لتوسعة حقل الشمال في قطر 12 توربين غاز من طراز Frame 9E يقود 24 ضاغطًا مركزيًا عبر أربعة خطوط إنتاج ضخمة للغاز الطبيعي المسال، بينما تعمل خطوط إنتاج الغاز الطبيعي المسال الحالية في قطرغاز بالفعل على تشغيل عدة ضواغط تبريد مدفوعة من بيكر هيوز Frame 9E لكل خط، مما يبرز كيف يمكن لكل مشروع أن يدمج عدة وحدات ضاغط كبيرة.

الكفاءة والتركيز على تكلفة دورة الحياة في الصناعات العملية

تؤكد مصانع الكيماويات والبتروكيماويات على كفاءة الطاقة لأن استهلاك طاقة الضغط يؤثر بشكل كبير على تكاليف التشغيل. يقوم المشغلون بشكل متزايد بتحديد ضمانات الأداء، وسلوك التراجع المستقر، والمراقبة القوية للحد من التوقفات غير المخطط لها. يدعم ذلك الطلب على تحسين الديناميكا الهوائية، والمواد المتقدمة، وأنظمة التحكم المتكاملة. بالإضافة إلى ذلك، يمكن أن يؤدي التوحيد عبر المصانع إلى زيادة الأحجام لبعض منصات الضواغط وتعزيز متطلبات الخدمة المتكررة.

تحسين الصيانة واعتماد المراقبة الرقمية للحالة

يهدف المشغلون إلى تقليل وقت التوقف الكلي عن طريق التحول من الصيانة التفاعلية إلى البرامج التنبؤية المدعومة بالمراقبة والتحليلات. يقدر مشغلو الأساطيل الموردين الذين يقدمون التشخيصات، ومراقبة الاهتزاز، وتتبع الأداء المدمج في أنظمة موثوقية المصنع الأوسع. تزيد هذه القدرات من معدلات الارتباط بالخدمة وتشجع على اعتماد الترقية أثناء التوقفات المخططة. ونتيجة لذلك، يمكن للموردين الذين لديهم قواعد مثبتة قوية أن يحققوا إيرادات متكررة من خلال قطع الغيار، وخدمات التفتيش، وبرامج التجديد المرحلي.

تحديات سوق الضواغط المحورية

تظل الحساسية للتكلفة عائقًا رئيسيًا في الأسواق حيث يواجه مالكو المشاريع انضباطًا رأسماليًا أكثر صرامة ويطلبون استردادًا سريعًا من استثمارات المعدات. تتضمن الضواغط المحورية المستخدمة في الخطوط الكبيرة تكاليف هندسية مقدمة عالية، وأوقات تسليم طويلة، ونطاق تركيب معقد، مما يمكن أن يؤخر قرارات الشراء. كما يقوم العملاء بفحص ضمانات الأداء وتاريخ الموثوقية، مما يزيد من متطلبات التأهيل للوافدين الجدد. يمكن لهذه العوامل أن تضغط على الهوامش وتزيد من الضغط التنافسي أثناء المناقصات الكبيرة للمشاريع.

- على سبيل المثال، تشير شركة سيمنز إنرجي إلى أسطول عالمي من الفئة H يضم 19 توربينًا من طراز SGT-8000H في التشغيل التجاري (من أصل 76 وحدة مباعة)، وغالبًا ما يستخدم المشترون هذه القاعدة المثبتة وساعات التشغيل التي تصل إلى مئات الآلاف كمعيار صعب عند التأهيل المسبق لموردي خطوط الضواغط.

تستمر قيود سلسلة التوريد ومخاطر التنفيذ في تحدي جداول التسليم، خاصة بالنسبة للمعدات الدوارة ذات المواصفات العالية والمكونات الدقيقة. يمكن أن تؤدي التغييرات الهندسية في وقت متأخر من دورة المشروع إلى زيادة تكاليف إعادة العمل وخلق تأخيرات في التشغيل. بالإضافة إلى ذلك، تزيد توقعات العملاء للحزم المتكاملة من التعقيد عبر أنظمة التحكم، والمساعدات، ومتطلبات الامتثال. ترفع هذه الظروف من كثافة إدارة المشاريع ويمكن أن تؤثر على الربحية إذا لم يتم التحكم في النطاق وتخصيص المخاطر بشكل محكم.

اتجاهات وفرص سوق الضاغط المحوري

يتزايد الطلب نحو برامج التحديث والترقية التي تحسن الكفاءة والإنتاجية والموثوقية دون استبدال كامل للمحطة. يفضل المشغلون الحلول التي يمكن تنفيذها خلال فترات التوقف المخطط لها، مما يتيح فوائد أداء قابلة للقياس مع تعطيل محدود للتشغيل. يدعم هذا الاتجاه الفرص في إعادة تصميم المراحل، تحديث الشفرات، ترقيات التحكم، وحزم المراقبة المحسنة. يمكن للموردين الذين يستطيعون تحديد وفورات دورة الحياة وتقديم دعم قوي في الميدان تحسين معدلات الفوز عبر دورات الترقية.

- على سبيل المثال، أفادت شركة Mitsubishi Power أن تحديث مسار التوربينات البخارية ذات الضغط المنخفض مع دوار جديد بدون ثقب وشفرات أطول في المرحلة الأخيرة حقق زيادة في كفاءة قسم LP بأكثر من 10% بعد الترقية، التي نُفذت ضمن نافذة توقف مخطط رئيسي بحيث لم يتم تمديد مدة التوقف إلى ما بعد فترة الإصلاح العادية.

البنية التحتية المرتبطة بإزالة الكربون تخلق فرصًا جديدة لحزم الضغط المصممة هندسيًا حيث تتطلب ملفات الواجبات موثوقية عالية وتحكمًا صارمًا في الأداء. غالبًا ما تتطلب مشاريع الهيدروجين وإدارة الكربون مواد متخصصة، وختمًا محكمًا، ومراقبة قوية بسبب ظروف التشغيل ومعايير الامتثال. يمكن لهذه التطبيقات توسيع الطلب على الحلول المعبأة التي تجمع بين الضغط، والمساعدات، ونطاق الخدمة. مع مرور الوقت، يمكن لمثل هذه المشاريع بناء قواعد مثبتة جديدة تدعم إيرادات ما بعد البيع المتكررة.

رؤى إقليمية

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 27% في عام 2025، مدعومة بقاعدة مثبتة كبيرة عبر الطاقة الغازية، المعالجة الصناعية، والبنية التحتية للطاقة. غالبًا ما يفضل المشترون في هذه المنطقة التوافر العالي والمراجع المثبتة للعمليات المستمرة، مما يفضل الشركات المصنعة الأصلية ومقدمي الخدمات الراسخين. تظل أنشطة التحديث والتجديد مهمة حيث يسعى المشغلون إلى تحسين الكفاءة والموثوقية من الأصول الناضجة. غالبًا ما تؤثر شبكات الخدمة القوية وتوافر قطع الغيار على اختيار الموردين والشراكات في دورة الحياة.

أوروبا

استحوذت أوروبا على حصة 22% في عام 2025، مدفوعة بالصناعات العملية الراسخة، البنية التحتية للطاقة، والمجموعات الصناعية المكثفة في الهندسة. يركز المشغلون على أداء الطاقة، الموثوقية، ومتطلبات الامتثال، مما يدعم الطلب على التصاميم عالية الكفاءة وحلول المراقبة القوية. تساهم برامج الاستبدال والتحديث بشكل مادي في الطلب حيث تقوم المصانع بتحسين الاقتصاديات التشغيلية. الموردون الذين يتمتعون بدعم هندسي قوي ومنصات موحدة عادة ما يكونون في وضع جيد في الحسابات الصناعية الكبيرة.

آسيا والمحيط الهادئ

تصدرت منطقة آسيا والمحيط الهادئ بحصة 34% في عام 2025، مما يعكس التوسع القوي في القدرة عبر التصنيع، التكرير، الكيماويات، والبنية التحتية للطاقة. يدعم كثافة المشاريع والنمو في النظم الصناعية المعقدة طلبًا كبيرًا على حزم الضاغط المصممة هندسيًا وخدمات التكليف. غالبًا ما يقوم المشترون بتقييم الموردين بناءً على قدرة التسليم، البنية التحتية للدعم المحلي، والأداء المثبت في التطبيقات ذات الإنتاجية العالية. تدعم المنطقة أيضًا نمو الخدمة على المدى الطويل حيث توسع الأصول الجديدة المثبتة القاعدة المثبتة.

أمريكا اللاتينية

شكلت أمريكا اللاتينية حصة بنسبة 7% في عام 2025، مع تركيز الطلب في مراكز الطاقة والصناعة المختارة وتشكيله من خلال دورات المشاريع. يركز العملاء عادةً على الموثوقية وقابلية الخدمة بسبب بيئات التشغيل وقيود اللوجستيات، مما يعزز دور دعم ما بعد البيع. يمكن أن يتأثر الشراء بشروط التمويل وتوقيت المشروع وتوافر شركاء الخدمة المحليين. توفر عمليات التجديد وتمديدات دورة الحياة فرصًا ثابتة إلى جانب مشاريع البنية التحتية الجديدة الدورية.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا حصة بنسبة 10% في عام 2025، مدعومًا بمعالجة الهيدروكربونات والاستثمارات البتروكيماوية والبنية التحتية المرتبطة بها. غالبًا ما تتطلب المشاريع الكبيرة حزمًا هندسية مع ضمانات أداء قوية ومواد متينة وتوقعات عالية للوقت التشغيلي. كما تستفيد الطلبات الإقليمية من توسعات المصانع وبرامج التحسين التي تعطي الأولوية للكفاءة والإنتاجية. يميل الموردون الذين يتمتعون بقدرة قوية على تنفيذ المشاريع وتغطية الخدمة الإقليمية إلى تحقيق إيرادات متكررة من الصيانة وقطع الغيار.

المشهد التنافسي

يتشكل التنافس في سوق الضواغط المحورية من خلال القدرة على تقديم تصاميم عالية الكفاءة لدورات العمل الشاقة، ودعم تنفيذ المشاريع المعقدة، وتقديم خدمات دورة حياة قوية عبر قاعدة تركيب طويلة الأمد. يميز الموردون الرائدون أنفسهم من خلال تحسين الديناميكا الهوائية، وهندسة الموثوقية، والمراقبة الرقمية، وتقديم الحزم المتكاملة التي تقلل من مخاطر التشغيل. تعتبر شبكات الخدمة وتوافر قطع الغيار وبرامج الترقية عوامل مهمة للحفاظ على الحصة في الأساطيل الناضجة. يكون الضغط على الأسعار أكثر وضوحًا في المناقصات الكبيرة، حيث تؤثر ضمانات الأداء وجداول التسليم بشكل كبير على قرارات منح العقود.

تتمركز شركة سيمنز للطاقة حول حزم التوربومكينات الهندسية وخدمات دورة الحياة التي تدعم عمليات البنية التحتية والمشاريع الكبيرة. تركز نهج الشركة على تقديم نطاق متكامل، وقدرة الخدمة الميدانية، وبرامج التحديث التي تحسن أداء الأصول المثبتة. يساعد تنفيذ المشاريع وبنية الدعم على تقليل مخاطر العملاء أثناء التشغيل الأولي والتشغيل الكامل. يتماشى هذا التمركز بشكل جيد مع اتجاهات الطلب في تطبيقات الضغط المعقدة التي تتطلب وقت تشغيل عالي واقتصاديات تشغيل متوقعة.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- سيمنز للطاقة

- جي إي فيرنوفا

- ميتسوبيشي للصناعات الثقيلة / ميتسوبيشي باور

- مان لحلول الطاقة

- بيكر هيوز

- مجموعة إليوت

- هاودن

- إنجرسول راند

- أطلس كوبكو

- فارتسيلا

- سافران

- كاواساكي للصناعات الثقيلة

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في ديسمبر 2024، قدمت GE Vernova حزمة الضاغط المحسنة لفئة F للتوربينات الغازية، وهي حل ترقية يحسن موثوقية وكفاءة وقوة شفرات/ريش الضاغط، مما يعزز بشكل مباشر أداء مراحل الضاغط المحوري في أساطيل التوربينات الغازية من فئة F.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

8927.3 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

14523.92 مليون دولار أمريكي |

| معدل النمو (CAGR) |

7.2% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المغطاة |

حسب توقع المرحلة: الضواغط المحورية ذات المرحلة الواحدة، الضواغط المحورية متعددة المراحل؛ حسب التطبيق / الاستخدام النهائي: التوربينات الغازية / توليد الطاقة، النفط والغاز، الكيماويات والبتروكيماويات، التصنيع الصناعي / هواء العمليات، الفضاء والدفاع |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| عدد الصفحات |

320 |

التقسيم

حسب المرحلة

- الضواغط المحورية ذات المرحلة الواحدة

- الضواغط المحورية متعددة المراحل

حسب التطبيق / الاستخدام النهائي

- التوربينات الغازية / توليد الطاقة

- النفط والغاز

- الكيماويات والبتروكيماويات

- التصنيع الصناعي / هواء العمليات

- الفضاء والدفاع

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا