سوق المبيدات الحيوية البكتيرية

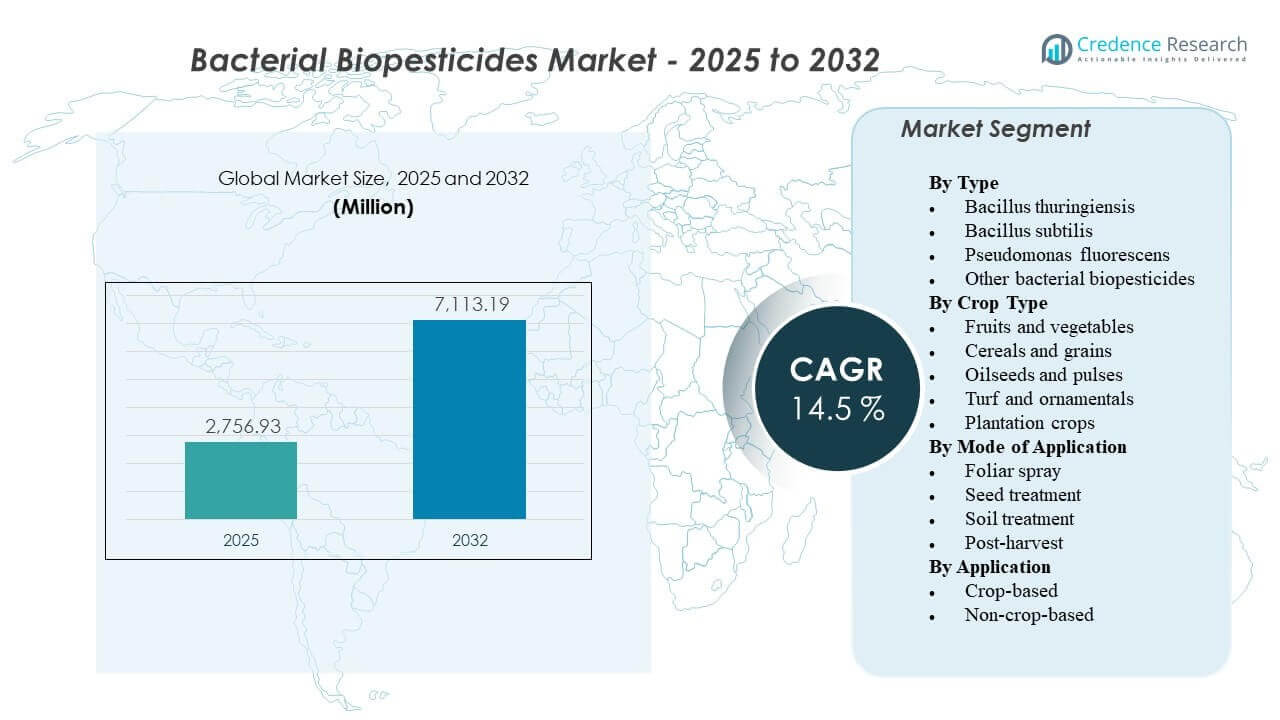

تم تقدير حجم سوق المبيدات الحيوية البكتيرية العالمي بمبلغ 2,756.93 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7,113.19 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 14.5% من 2025 إلى 2032. يتسارع الطلب مع زيادة المزارعين وسلاسل التوريد في تبني إدارة الآفات البيولوجية لتلبية توقعات البقايا، وإدارة مخاطر المقاومة، وتعزيز برامج الإدارة المتكاملة للآفات. يعزز توسع أنظمة الإنتاج العضوي ومنخفضة البقايا تجارب المنتجات والاستخدام المتكرر عبر كل من البستنة ذات القيمة العالية وبعض المحاصيل الواسعة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق المبيدات الحيوية البكتيرية 2025 |

2,756.93 مليون دولار أمريكي |

| سوق المبيدات الحيوية البكتيرية، معدل النمو السنوي المركب |

14.5% |

| حجم سوق المبيدات الحيوية البكتيرية 2032 |

7,113.19 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- شكلت بكتيريا Bacillus thuringiensis الحصة الأكبر بنسبة 72.8% في عام 2025، مدعومة باستخدامها القوي في مكافحة الحشرات ومعرفة العلامة عبر المحاصيل الرئيسية.

- قاد رش الأوراق أوضاع التطبيق بنسبة 43.6% في عام 2025، مدفوعًا بالتوافق مع برامج الرش الحالية ومرونة الموسم.

- مثلت الفواكه والخضروات 36.9% من الطلب في عام 2025، مما يعكس حساسية البقايا، الامتثال للتصدير، والاقتصاديات العالية القيمة لكل هكتار.

- تعتبر منطقة آسيا والمحيط الهادئ الأسرع نموًا بمعدل نمو سنوي مركب يقدر بـ 17.4% خلال 2026-2031، مدعومة بزيادة كثافة حماية المحاصيل وتوسيع شبكات التوزيع.

- استحوذت أمريكا الشمالية على حصة إيرادات تقدر بـ 36.8% في عام 2025، مما يعكس مسارات التبني البيولوجي الراسخة والبنية التحتية القوية للتسويق.

تحليل القطاعات

يتأثر تبني المبيدات الحيوية البكتيرية بشكل كبير بسلاسل التوريد الحساسة للبقايا والتحول الأوسع نحو ممارسات الزراعة المتوافقة بيولوجيًا. مع استمرار توسع الزراعة العضوية، يرتفع الطلب على الحلول التي تتوافق مع احتياجات الشهادات وتدعم أهداف الإدارة. تظل مراقبة البقايا محركًا رئيسيًا للقرارات بالنسبة للمزارعين والمشترين، وتشجع الأبحاث التي تسلط الضوء على مخاطر التلوث بالمبيدات المرتفعة في التربة الزراعية على استخدام الخيارات القائمة على الميكروبات ضمن برامج الإدارة المتكاملة للآفات.

زخم الطلب يظهر بشكل واضح في البستنة، حيث يجعل ضغط الآفات، والحصاد المتكرر، والمعايير الصارمة لجودة المشترين إدارة المخلفات أمرًا بالغ الأهمية. تؤكد نتائج فحص المخلفات في المحاصيل ذات القيمة العالية مثل الفراولة على مدى مراقبة هذه الفئات عن كثب ولماذا تعتبر استراتيجيات المخلفات المنخفضة مهمة. استجابة لذلك، تُستخدم الحلول البكتيرية بشكل متزايد ليس فقط لمكافحة الآفات، ولكن أيضًا لحماية الوصول إلى السوق، واستقرار جودة المحاصيل، ودعم استراتيجيات دوران المواد الكيميائية حيث تكون إدارة المقاومة أولوية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب نوع الرؤى

البكتيريا العصوية التورنجية شكلت الحصة الأكبر بنسبة 72.8% في عام 2025. دعم قيادة البكتيريا العصوية التورنجية يأتي من دورها الطويل الأمد في برامج مكافحة الحشرات ومعرفة واسعة بين المزارعين والمستشارين. تُدمج منتجات البكتيريا العصوية التورنجية بشكل شائع في استراتيجيات الدوران لتقليل ضغط المقاومة في الآفات المستهدفة عبر أنظمة زراعية متعددة. يعزز التوافر التجاري، وترقيات الصياغة، والبصمات الواسعة على الملصقات من الاستخدام المتكرر ويدعم التبني على نطاق واسع.

حسب نوع المحصول رؤى

الفواكه والخضروات شكلت الحصة الأكبر بنسبة 36.9% في عام 2025. الطلب على الفواكه والخضروات مدعوم بالاقتصاديات ذات القيمة العالية التي تسمح بقدر أكبر من التحمل للمدخلات البيولوجية المتميزة عندما تكون فوائد الجودة والوصول إلى السوق واضحة. تزيد توقعات الامتثال للمخلفات والفترات القصيرة قبل الحصاد من جاذبية الحلول البكتيرية في البستنة المكثفة. يدعم ضغط الآفات العالي ودورات الاستكشاف المتكررة أيضًا التطبيقات المتكررة والبرامج المتكاملة التي تجمع بين البيولوجيات والكيميائيات الانتقائية.

حسب وضع التطبيق رؤى

الرش الورقي شكل الحصة الأكبر بنسبة 43.6% في عام 2025. يظل الرش الورقي الوضع الأساسي لأنه يتماشى مع المعدات الزراعية الحالية، وممارسات الجدولة، وبروتوكولات الاستشارة. يتيح النشر الورقي الاستجابة السريعة لضغط الآفات ويسهل دمجه في خطط الدوران خلال الموسم. تدعم التحسينات في استقرار الصياغة وإرشادات خلط الخزان أيضًا الاستخدام الأوسع عبر المناطق الجغرافية وتقويمات المحاصيل.

حسب رؤى التطبيق

تتقدم التطبيقات القائمة على المحاصيل في الطلب العام لأن أكبر حجم استهلاك مرتبط بالزراعة الميدانية والمحمية حيث يؤثر ضغط الآفات مباشرة على نتائج العائد والجودة. يُحفز التبني القائم على المحاصيل أيضًا بمتطلبات المخلفات والتصدير في سلاسل قيمة الفواكه والخضروات وأولويات إدارة المقاومة في المحاصيل الواسعة. يتوسع الاستخدام غير القائم على المحاصيل حيث تعطي البلديات ومديرو العشب ومنتجو الزينة الأولوية للإشراف والامتثال التنظيمي. تؤثر توقعات الأداء والانضباط في التطبيق على النجاح في كلا الإعدادين، مما يفضل الموردين الذين يتمتعون بدعم تقني قوي وتعليم المنتج.

محركات سوق المبيدات الحيوية البكتيرية

زيادة التدقيق في المخلفات ومتطلبات الوصول إلى السوق

يتزايد اعتماد المبيدات الحيوية البكتيرية مع تكثيف سلاسل القيمة الغذائية لمراقبة المخلفات ومتطلبات الامتثال للموردين. تواجه العديد من فئات البستنة اختبارات متكررة ومعايير تجار التجزئة التي تفضل أنظمة الإنتاج ذات المخلفات المنخفضة. توفر المبيدات الحيوية البكتيرية بدائل تدعم الإدارة المتكاملة للآفات دون الاعتماد فقط على الكيميائيات التقليدية. هذا الدافع هو الأقوى في سلاسل التوريد التي تركز على التصدير حيث يمكن أن يؤثر الامتثال المستمر بشكل مباشر على التسعير واستمرارية العقود.

احتياجات إدارة المقاومة عبر برامج مكافحة الحشرات والأمراض

يضغط ضغط مقاومة الآفات على المزارعين لتنويع طرق العمل وتدوير الحلول بشكل أكثر فعالية. تساعد المبيدات الحيوية البكتيرية في تقليل الاستخدام المتكرر لنفس الفئات الكيميائية ويمكن استخدامها لملء الفجوات في التدوير في البرامج الموسمية. يتحسن الاعتماد عندما يتم وضع المنتجات كجزء من استراتيجية كاملة للموسم بدلاً من تدخلات فردية. كما أن المشاركة الاستشارية والعروض العملية في المزارع تعزز الثقة في اتساق الأداء تحت ضغط الآفات المتغير.

- على سبيل المثال، في تجربة إدارة جرب التفاح لمدة عامين، لم يكن هناك فرق ذو دلالة إحصائية في حدوث المرض عند تدوير Bacillus subtilis QST 713 (Serenade Opti، Bayer/BASF) مع الفطريات SDHI benzovindiflupyr مقارنة بالبرامج الاصطناعية الكاملة (P > 0.05)، بينما تم القضاء تمامًا على الاعتماد على الفطريات متعددة المواقع مثل الكابتان والمانكوزيب.

توسع الممارسات الزراعية العضوية والمتوافقة بيولوجيًا

يزداد النمو في المساحات العضوية والنهج الإنتاجية الموجهة بيولوجيًا مما يوسع الطلب القابل للتلبية على الحلول البكتيرية. يتبنى العديد من المزارعين أيضًا استراتيجيات الانتقال الجزئي، باستخدام الحلول البيولوجية لتقليل الحمل الكيميائي مع الحفاظ على الأهداف الأداءية. يعزز هذا الدافع توقعات المستهلكين حول الاستدامة والالتزامات التي تقودها العلامات التجارية في التوريد. توافر المنتجات في صيغ متعددة والوصول الأقوى للتوزيع يسرع من الاعتماد في الأسواق المتقدمة والناشئة على حد سواء.

- على سبيل المثال، تقارير شركة Koppert Biological Systems، التي قامت بدمج الحلول البكتيرية والبيولوجية عبر أنظمة البستنة لأكثر من خمسة عقود، تشير إلى أن استخدام المبيدات والعوامل الكيميائية في زراعة الطماطم والخيار والفلفل الحلو قد انخفض بنسبة تتراوح بين 50% و90% في المناطق التي استبدلت فيها البرامج البيولوجية المدخلات التقليدية.

الابتكار في المنتج من حيث الصياغة، وفترة الصلاحية، وتوافق التطبيق

تحسن التحسينات التقنية في استقرار الصياغة، والتعامل مع التخزين، والاستمرارية في الحقل من نتائج الأداء في العالم الحقيقي. يقلل التوافق الأفضل مع روتين الرش القياسي من الاحتكاك التشغيلي ويزيد من احتمالية الشراء المتكرر. توسع الملصقات وتحسين الإرشادات حول التوقيت والتغطية يعزز من الفعالية ورضا العملاء. الموردون الذين يجمعون بين أداء المنتج والدعم الزراعي القوي يستحوذون على حصص أكبر من التجارب التجارية والتجديدات.

تحديات سوق المبيدات الحيوية البكتيرية

يمكن أن يختلف أداء المبيدات الحيوية البكتيرية مع الظروف البيئية، وتوقيت التطبيق، وشدة ضغط الآفات، مما يخلق فجوات في الثقة عندما يقارن المزارعون مع توقعات القضاء الكيميائي. يمكن أن تظل مدة الصلاحية، وحساسية درجة حرارة التخزين، والتعامل مع التوزيع تحد من موثوقية المنتج في المناطق الأكثر حرارة أو سلاسل التوريد المجزأة. غالبًا ما تنشأ مشاكل في تصور الفعالية عندما يتم تطبيق المنتجات خارج النوافذ الموصى بها أو دون انضباط كافٍ في التغطية. تزيد هذه العوامل من أهمية التدريب، والدعم الفني، والتوضيح الواضح داخل البرامج المتكاملة.

يمكن أن يؤدي التباين التنظيمي عبر البلدان والمناطق إلى تمديد وقت الوصول إلى السوق وزيادة تكاليف الامتثال للمنتجات الميكروبية. قد تحدد جداول تسجيل المنتجات وقيود الملصقات من التوسع الجغرافي السريع، خاصة بالنسبة للموردين الأصغر. تظل حساسية التسعير قيدًا في القطاعات الواسعة حيث تكون قرارات تكلفة المدخلات مدفوعة بشكل قوي بالإنتاجية. يمكن أن يشكل التنافس من الكيميائيات التقليدية المحسنة والفئات البيولوجية الأخرى ضغطًا على التمايز ما لم تدعم المنتجات ببيانات ميدانية وخدمة متسقة.

- على سبيل المثال، تسوق شركة Valent BioSciences منتج XenTari بملف بروتين ثلاثي Bacillus thuringiensis مبني حول Cry1A، Cry1C، وCry1D، وعلى الرغم من أن الشركة تقول إن محفظتها البيوراشنالية تباع في أكثر من 95 دولة، إلا أن المنتج لا يزال يتطلب موافقات على مستوى الدولة مثل رقم تسجيل XenTari WG المنفصل في سويسرا W-6966، مما يبرز كيف أن الوصول العالمي لا يزيل الاحتكاك التنظيمي من ولاية إلى ولاية.

اتجاهات وفرص سوق المبيدات الحيوية البكتيرية

يتم بشكل متزايد تعبئة وترويج المبيدات الحيوية البكتيرية كعناصر من حلول المحاصيل المتكاملة بدلاً من كونها منتجات مستقلة. يفضل هذا الاتجاه الموردين الذين يمكنهم دمج مكافحة الحشرات الميكروبية، وقمع الأمراض الميكروبية، ودعم صحة النبات في برامج موسمية طويلة. يقوم شركاء القنوات بتوسيع خدماتهم الاستشارية حول التوقيت، والتوافق، وإدارة المقاومة لتحسين النتائج وتقليل فشل التجارب. ونتيجة لذلك، يتجه التمايز في المنتجات نحو تصميم البرامج، والإشراف الفني، والنتائج القابلة للقياس في المزرعة.

- على سبيل المثال، تم استخدام Serenade ASO من شركة Bayer في إدارة أمراض البطاطس القائمة على البرامج، حيث أظهرت 10 من 13 تجربة في المملكة المتحدة وأوروبا زيادات في الإنتاجية، بمتوسط زيادة قدرها 1.9 طن/هكتار عبر جميع التجارب الـ 13، وتجربة في اسكتلندا عام 2018 أظهرت انخفاضًا بنسبة تقارب 50% في حدوث النقطة السوداء عندما تم تطبيق Emesto بجرعة 1 كجم/طن وSerenade بجرعة 5 لتر/هكتار مقابل القطع غير المعالجة.

تتوسع الفرصة في معالجة البذور وحماية المحاصيل في المراحل المبكرة حيث تحسن الطلاءات البيولوجية وأنظمة التوصيل من الراحة والاتساق. كما يظهر النمو في الزراعة في البيئات الخاضعة للسيطرة حيث يتماشى ضغط الآفات، والتحولات السريعة للمحاصيل، وتوقعات البقايا المنخفضة بشكل جيد مع الحلول البكتيرية. تعمل منصات الزراعة الرقمية على تحسين اتخاذ القرار حول التوقيت والاستكشاف، مما يدعم أنماط الاستخدام الأكثر موثوقية. توجد فرصة إضافية في توسيع المحاصيل المسموح بها والمناطق الجغرافية من خلال استراتيجيات التسجيل المستهدفة والتحقق الميداني المحلي.

رؤى إقليمية

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة بنسبة 36.8% في 2025. يتم دعم الطلب في أمريكا الشمالية من خلال قنوات التسويق التجارية الراسخة، واعتماد برامج بيولوجية متكررة في المحاصيل الحساسة للمخلفات، وتكامل قوي مع شبكات الاستشارات. تستفيد المنطقة أيضًا من خدمات دعم المنتجات القوية التي تساعد المزارعين على تحسين توقيت وتطبيق الانضباط. يظل التبني الأقوى حيث يتم دمج المنتجات البيولوجية في استراتيجيات إدارة المقاومة وبرامج الجودة المتوافقة مع تجار التجزئة.

أوروبا

استحوذت أوروبا على حصة إيرادات تقدر بـ 24.1% في 2025. يتم دعم الطلب في أوروبا من خلال ممارسات إدارة الآفات المتكاملة القوية والتركيز السياسي على تقليل الاعتماد على المبيدات التقليدية. يتم تعزيز التبني في المحاصيل المتخصصة ذات القيمة العالية حيث تكون الامتثال للمخلفات ومتطلبات الاستدامة مركزية لتوقعات المشترين. يمكن أن تزيد التعقيدات التنظيمية من مدة الموافقات على المنتجات، مما يزيد من قيمة الموردين الذين لديهم تسجيلات راسخة وحضور قوي في التوزيع.

آسيا والمحيط الهادئ

مثلت آسيا والمحيط الهادئ حصة تقدر بـ 26.7% في 2025 وتعتبر المنطقة الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 17.4% خلال 2026–2031. يتم دعم النمو من خلال توسيع إنتاج البستنة، وزيادة كثافة حماية المحاصيل، واهتمام متزايد بالبدائل الأكثر أمانًا في كل من سلاسل التوريد المحلية والتصديرية. يعمل توسيع التوزيع والدعم الزراعي المحلي على تحسين معدلات تحويل التجارب. تزداد فرص التبني في كل من أنظمة الزراعة المفتوحة والمحمية حيث يكون ضغط الآفات وتوقعات المخلفات مرتفعين.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقدر بـ 8.2% في 2025. يتم دعم التبني من خلال أنظمة المحاصيل الموجهة للتصدير التي تعطي الأولوية لإدارة المخلفات والامتثال لمعايير المشترين الخارجيين. تخلق الزراعة على مساحات واسعة فرصًا للتوسع، لكن الاختراق يعتمد على تنافسية التكلفة، والخدمات اللوجستية، والأداء الميداني المثبت. يتسارع النمو الإقليمي حيث تتحسن وضوح التسجيل والبنية التحتية للدعم الفني.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة تقدر بـ 4.2% في 2025. يتم دعم الطلب من خلال قطاعات البستنة، خاصة حيث يرتبط الإنتاج بأسواق التصدير والقنوات المحلية المتميزة. يمكن أن تحد قيود التخزين والمناولة، وظروف المناخ، والهياكل الزراعية المجزأة من التوسع السريع دون دعم قوي في التوزيع والإشراف. تتحسن الفرص مع توسع الموردين في البرامج الفنية المحلية وتحسين مرونة الصياغة.

المشهد التنافسي

يظل سوق المبيدات الحيوية البكتيرية متماسكًا بشكل معتدل، حيث تتنافس شركات حماية المحاصيل الراسخة والمتخصصون البيولوجيون على نطاق العرض، واتساق الأداء الميداني، والتغطية التنظيمية، وعمق الدعم الفني. تركز الاستراتيجية التنافسية بشكل متزايد على البرامج المتكاملة، وتوسيع العلامات عبر المحاصيل ذات الأولوية، والشراكات التوزيعية التي تحسن وصول المنتج. يتأثر التمايز أيضًا بجودة الصياغة، وعمر الرف، وتمكين الاستشارات الذي يحسن تحويل التجارب إلى تكرار.

شركة BASF SE تتميز بمنافسة من خلال نهج أوسع لحلول المحاصيل يدمج بين العروض البيولوجية والتقليدية في برامج شاملة تتماشى مع إدارة المقاومة وأهداف المخلفات. تشمل نقاط القوة لشركة BASF SE عادةً خبرة تنظيمية قوية، ونطاق توزيع واسع، وقدرة استثمارية تدعم توسيع المحفظة والتحقق المحلي. تركز استراتيجية BASF SE في المنتجات البيولوجية بشكل متزايد على الجمع بين الفعالية والإرشاد الزراعي لتحسين التناسق عبر الظروف المختلفة. تستفيد BASF SE أيضًا من علاقات العملاء العالمية التي تدعم التبني في العمليات التجارية الكبيرة.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- شركة BASF SE

- باير كروب ساينس

- سينجينتا إيه جي

- شركة فالنت بيوساينسز ذات المسؤولية المحدودة

- نظم كوبيرت البيولوجية

- نوفونيسيس

- شركة سيرتيس يو إس إيه ذات المسؤولية المحدودة

- مارون بيو إنوفيشنز

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، مركزة على فئة معينة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في مارس 2025، وقعت CSIR-IIIM وHAPICO Industries مذكرة تفاهم في 20 مارس لتطوير مبيدات حيوية جديدة ومستدامة بشكل مشترك. يهدف التعاون إلى استخدام قدرات CSIR-IIIM في تكنولوجيا التخمير والميكروبات لإنشاء حلول حماية المحاصيل الصديقة للبيئة ودعم خط إنتاج HAPICO.

- في يناير 2025، أعلنت Simbiose عن إطلاق Frontier Control في 21 يناير كمبيد ميكروبي موصى به للتطبيق الأرضي، وتم تحديد المنتج في المصدر على أنه يعتمد على Bacillus subtilis. كما سلط التحديث نفسه الضوء على شراكة Simbiose مع UEL كجزء مهم من جهود التسويق والابتكار وراء المنتج.

- في أغسطس 2024، وقعت IPL Biologicals وAFEPASA الإسبانية اتفاقية في 26 أغسطس لتسجيل وتسويق المبيدات الحيوية الميكروبية الخاصة بـ IPL على مستوى العالم. وقالت الشركات إن المنتج الأول في إطار هذه الشراكة سيكون مبيد النيماتودا الخاص بـ IPL، مع أوروبا كسوق بداية قبل التوسع الدولي الأوسع.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

2,756.93 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

7,113.19 مليون دولار أمريكي |

| معدل النمو (CAGR) |

14.5% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التقسيمات المشمولة |

حسب نوع النظرة: Bacillus thuringiensis، Bacillus subtilis، Pseudomonas fluorescens، مبيدات حيوية بكتيرية أخرى؛ حسب نوع المحصول: الفواكه والخضروات، الحبوب والقمح، البذور الزيتية والبقوليات، العشب والزينة، المحاصيل الزراعية؛ حسب طريقة التطبيق: الرش الورقي، معالجة البذور، معالجة التربة، ما بعد الحصاد؛ حسب تطبيق النظرة: قائم على المحاصيل، غير قائم على المحاصيل |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

BASF SE، Bayer CropScience، Syngenta AG، Valent BioSciences LLC، Koppert Biological Systems، Novonesis، Certis USA LLC، Marrone Bio Innovations |

| عدد الصفحات |

328 |

التقسيم

حسب النوع

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- مبيدات حيوية بكتيرية أخرى

حسب نوع المحصول

- الفواكه والخضروات

- الحبوب والبذور

- البذور الزيتية والبقوليات

- العشب والنباتات الزينة

- المحاصيل الزراعية

حسب طريقة التطبيق

- الرش الورقي

- معالجة البذور

- معالجة التربة

- ما بعد الحصاد

حسب التطبيق

- مبني على المحاصيل

- غير مبني على المحاصيل

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا