نظرة عامة على سوق خردة البطاريات:

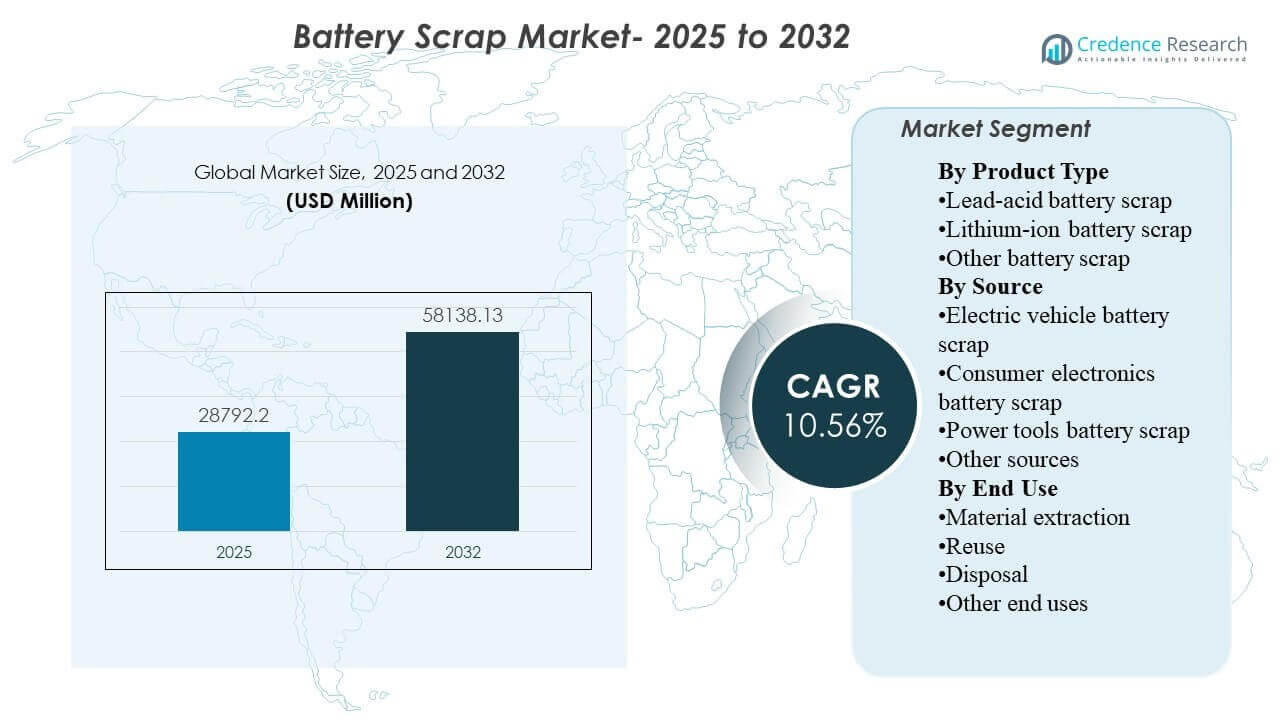

تم تقدير حجم سوق خردة البطاريات العالمي بحوالي 28792.2 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 58138.13 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.56% من 2025 إلى 2032. يتم دفع التوسع بشكل رئيسي من خلال زيادة حجم البطاريات المنتهية الصلاحية التي تدخل قنوات الجمع وإعادة التدوير الرسمية مع استمرار توسع قواعد تركيب التنقل الكهربائي وأنظمة الطاقة الاحتياطية والإلكترونيات الاستهلاكية. تظل منطقة آسيا والمحيط الهادئ مركزية لتطوير السوق لأن المنطقة تجمع بين قدرة تصنيع البطاريات الكبيرة وبنية تحتية متنامية لإعادة التدوير وتوافر قوي للخردة عبر مسارات الرصاص الحمضي والليثيوم أيون.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق خردة البطاريات 2025 |

28792.2 مليون دولار أمريكي |

| سوق خردة البطاريات، معدل النمو السنوي المركب |

10.56% |

| حجم سوق خردة البطاريات 2032 |

58138.13 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يزيد السوق من 28792.2 مليون دولار أمريكي في 2025 إلى 58138.13 مليون دولار أمريكي بحلول 2032، مما يعكس مسار توسع طويل الأجل قوي.

- من المتوقع أن ينمو سوق خردة البطاريات بمعدل نمو سنوي مركب يبلغ 10.56% من 2025 إلى 2032، مدعومًا بزيادة دورات استبدال البطاريات وتشديد الامتثال لإعادة التدوير.

- شكلت خردة بطاريات الرصاص الحمضي الحصة الأكبر بنسبة 75.8% في 2025، مما يعكس نظام جمعها الناضج وسلسلة استعادة الرصاص الثانوية الراسخة.

- مثلت خردة بطاريات المركبات الكهربائية القطاع الرائد بنسبة 43.6% في 2025، مما يبرز المساهمة المتزايدة لتقاعد بطاريات المركبات الكهربائية في حجم الخردة المتاحة.

- شكلت منطقة آسيا والمحيط الهادئ الحصة الإقليمية الأكبر بنسبة 56.4% في 2025، مدعومة بتركيز تصنيع البطاريات في المنطقة وتوسع بصمة إعادة التدوير.

تحليل القطاعات

يتشكل الطلب على خردة البطاريات بشكل متزايد من خلال التفاعل بين كيمياء البطاريات، مصدر الخردة، واقتصاديات الاسترداد اللاحقة. تواصل خردة الرصاص الحمضي دعم إيرادات السوق لأن أنظمة الجمع متجذرة بعمق عبر تطبيقات السيارات والصناعية والطاقة الاحتياطية، مما يخلق تدفقات مواد خام يمكن التنبؤ بها للمُعالجين. في الوقت نفسه، تكتسب خردة الليثيوم أيون أهمية استراتيجية مع توسع نشر المركبات الكهربائية وتحرك المزيد من حزم البطاريات ذات القيمة العالية نحو قنوات الإصلاح أو إعادة الاستخدام أو إعادة التدوير. لذلك يوازن معالجو الخردة بين الاعتماد قصير الأجل على استعادة الرصاص والاستثمارات طويلة الأجل في قدرات استخراج الليثيوم والنيكل والكوبالت والجرافيت.

يعتمد التمركز التجاري في هذا السوق بشكل كبير على الوصول إلى المواد الخام، وكفاءة المعالجة، والامتثال البيئي، والقدرة على استعادة المواد التي يمكن أن تعود إلى سلاسل توريد البطاريات. يفضل المشترون بشكل متزايد المعيدين المنظمين الذين يمكنهم تقديم إمكانية التتبع، والتوسع، والتعامل الآمن مع نفايات البطاريات الخطرة. كما تحظى مسارات إعادة الاستخدام باهتمام حيث يمكن توجيه سعة البطارية القابلة للاستخدام إلى تطبيقات ثابتة أقل كثافة قبل إعادة التدوير النهائية. عبر المناطق، تظل الربحية مرتبطة بشكل وثيق بشبكات اللوجستيات، وأسعار المعادن، ومدى البنية التحتية لجمع النفايات الرسمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى نوع المنتج

شكلت خردة بطاريات الرصاص الحمضية الحصة الأكبر بنسبة 75.8% في عام 2025. يتصدر هذا القطاع لأن بطاريات الرصاص الحمضية لديها واحدة من أكثر أنظمة الجمع والاسترداد رسوخًا في سلسلة قيمة البطاريات الأوسع. يستمر الطلب على استبدال السيارات، وأنظمة النسخ الاحتياطي الصناعية، وتطبيقات تخزين الطاقة التقليدية في توليد كميات ثابتة من وحدات الرصاص الحمضية المستهلكة. يستفيد المعيدون أيضًا من اقتصاديات الاسترداد المثبتة، حيث يمكن استخراج الرصاص بكفاءة وإعادة إدخاله في تصنيع البطاريات الجديدة. تظل خردة بطاريات الليثيوم أيون أسرع تيار كيميائي نموًا مع زيادة التنقل الكهربائي والإلكترونيات المحمولة في توليد البطاريات المستهلكة.

حسب رؤى المصدر

شكلت خردة بطاريات المركبات الكهربائية الحصة الأكبر بنسبة 43.6% في عام 2025. يتصدر هذا القطاع لأن بطاريات المركبات الكهربائية تحتوي على مواد قابلة للاسترداد عالية القيمة وتدخل بشكل متزايد في قنوات الاستعادة والتفكيك وإعادة التدوير المنظمة. إن زيادة تبني المركبات الكهربائية توسع قاعدة البطاريات المثبتة، مما يعزز الخط الطويل الأجل للخردة القابلة لإعادة التدوير. كما تدعم شركات تصنيع السيارات والبطاريات أنظمة الاسترداد الرسمية لتحسين الدائرية وتقليل التعرض لتقلبات المواد الخام. تظل الإلكترونيات الاستهلاكية وأدوات الطاقة مصادر مهمة، لكن متوسط حجم البطارية وإمكانات استرداد القيمة لديها عادة ما تكون أقل من حزم المركبات الكهربائية.

حسب رؤى الاستخدام النهائي

شكل استخراج المواد الحصة الأكبر بنسبة 61.2% في عام 2025. يتصدر هذا القطاع لأن الهدف التجاري الأساسي لمعالجة خردة البطاريات هو استرداد المواد القيمة مثل الرصاص والليثيوم والنيكل والكوبالت والجرافيت. يمكن تنقية المواد المستخرجة وإعادة توجيهها إلى سلاسل قيمة البطاريات، والمعادن، والصناعات، مما يدعم استراتيجيات التوريد الدائري. يستفيد هذا الاستخدام النهائي أيضًا من تبرير اقتصادي أقوى من التخلص البسيط، خاصة عندما تظل قيم استرداد المعادن مواتية. يظهر إعادة الاستخدام كمسار ثانوي متزايد حيث يمكن إعادة نشر وحدات البطارية ذات الأداء المتبقي في تطبيقات التخزين الأقل تطلبًا.

محركات سوق خردة البطاريات

زيادة حجم البطاريات المستهلكة من النقل والإلكترونيات

يتم تحفيز السوق من خلال الزيادة السريعة في عدد البطاريات التي تصل إلى نهاية عمرها عبر المركبات الكهربائية والمركبات التقليدية وأدوات الطاقة وأنظمة النسخ الاحتياطي للاتصالات والإلكترونيات الاستهلاكية. كل توسع في قاعدة البطاريات المركبة يترجم في النهاية إلى مجموعة أكبر من الخردة المستقبلية للمجمعين والمعيدين للتدوير. هذا مهم بشكل خاص للبطاريات الليثيوم أيون، حيث أن اعتماد المركبات الكهربائية يخلق موجة جديدة من المواد الخام القابلة لإعادة التدوير ذات القيمة العالية. كما يدعم دورة الاستبدال المتوقعة للبطاريات الرصاصية الحمضية الطلب المستمر على إعادة التدوير. معًا، توسع هذه التدفقات قاعدة الإيرادات لصناعة خردة البطاريات.

القيمة الاقتصادية القوية للمعادن القابلة للاسترداد

يتم دعم إعادة تدوير خردة البطاريات بالقيمة التجارية للمعادن القابلة للاسترداد مثل الرصاص والليثيوم والنيكل والكوبالت والجرافيت. لا يقوم المعيدون للتدوير بإدارة تدفقات النفايات فحسب، بل ينتجون أيضًا مواد خام ثانوية يمكنها تقليل الاعتماد على التعدين البكر. هذا يخلق حوافز اقتصادية أقوى لأنشطة الجمع والتفكيك والمعالجة. مع توسع تصنيع البطاريات، تزداد أهمية توفير المواد المستقرة والمتنوعة. هذه الديناميكية تعزز دور خردة البطاريات كمصدر استراتيجي للمواد الخام.

- على سبيل المثال، تكنولوجيا التحليل الحراري المائي الخاصة بشركة Umicore تحقق معدلات استرداد تتجاوز 95% للكوبالت والنحاس والنيكل، وأكثر من 90% لليثيوم عبر مجموعة واسعة من كيميائيات البطاريات، مما ينتج هذه المعادن بنقاء درجة البطارية جاهزة لإعادة الدخول المباشر في إنتاج الكاثود.

تشديد اللوائح البيئية وإدارة النفايات

تقوم الحكومات والمنظمون بزيادة التدقيق في التخلص من البطاريات الخطرة، وتتبع إعادة التدوير، وإطارات مسؤولية المنتج. هذه القواعد تدفع المزيد من البطاريات المستهلكة إلى الأنظمة الرسمية لإعادة التدوير بدلاً من الإلقاء غير الرسمي أو المعالجة غير المنضبطة. تفضل متطلبات الامتثال أيضًا المشغلين الأكبر والأكثر تنظيمًا الذين يتمتعون بأنظمة أمان وتحكم في الانبعاثات وتوثيق أفضل. هذا يحسن رؤية السوق ويدعم الاستثمار في البنية التحتية لإعادة التدوير. مع مرور الوقت، من المتوقع أن تؤدي اللوائح الأكثر صرامة إلى إضفاء الطابع الرسمي على شبكات الجمع وتحسين معدلات الاسترداد.

- على سبيل المثال، لائحة البطاريات في الاتحاد الأوروبي (2023/1542)، التي دخلت حيز التنفيذ الكامل لمسؤولية المنتج في أغسطس 2025، تفرض معدلات جمع البطاريات المحمولة بنسبة 63% بحلول نهاية 2027 و73% بحلول نهاية 2030، بينما من عام 2027 فصاعدًا يجب على المعيدين للتدوير تحقيق كفاءات استرداد المواد بنسبة لا تقل عن 90% للكوبالت والنيكل والنحاس والرصاص، و80% لليثيوم بحلول عام 2031.

الاستثمار في تقنيات إعادة التدوير المتقدمة

يستفيد السوق أيضًا من الاستثمار المستمر في الأساليب الهيدروميتالورجية وإعادة التدوير المباشر وعمليات التكرير المتكاملة. يتم اعتماد هذه التقنيات لتحسين كفاءة الاسترداد، ورفع مستويات النقاء، وتوسيع نطاق المواد التي يمكن استخراجها اقتصاديًا. تعتبر تحسينات التكنولوجيا مهمة بشكل خاص لخردة البطاريات الليثيوم أيون، حيث تكون تعقيدات الكيمياء أعلى من الأنظمة التقليدية للبطاريات الرصاصية الحمضية. مع تحسن أداء العمليات، يصبح إعادة التدوير أكثر جدوى تجاريًا عبر مجموعة أوسع من أنواع البطاريات. هذا يدعم كل من توسيع القدرة والتمايز التنافسي الأقوى.

تحديات سوق خردة البطاريات

تظل معالجة خردة البطاريات معقدة من الناحية التشغيلية لأن كيمياء البطاريات تختلف بشكل كبير في الهيكل والتركيب المادي ومتطلبات التعامل. تتطلب النقل الآمن والتخزين والتفكيك وتفريغ البطاريات المستهلكة إجراءات متخصصة وموظفين مدربين. تحمل بطاريات الليثيوم أيون على وجه الخصوص مخاطر الحريق والحرارة، مما يزيد من تكاليف اللوجستيات والامتثال. يمكن لأنظمة التجميع غير الرسمية أو المجزأة أن تقلل من اتساق المواد الخام للمُعاد تدويرها المنظمين. تجعل هذه العوامل التوسع صعبًا في الأسواق التي لا تزال فيها البنية التحتية في طور التطوير.

- على سبيل المثال، تقوم شركة Fortum Battery Recycling بتشغيل مرافق إعادة التدوير والتفكيك الميكانيكية في كيرشاردت، ألمانيا، وإيكالينن، فنلندا، وتذكر أن مصنعها الهيدروميتالورجي في هارجافالتا يمكنه استعادة ما يصل إلى 95% من المعادن القيمة من كتلة البطارية السوداء، بينما يمكن إعادة تدوير حوالي 80% من البطارية بالكامل عند دمج مراحلها الميكانيكية والهيدروميتالورجية.

تتمثل تحدٍ كبير آخر في الاقتصاديات غير المتساوية للاسترداد عبر أنواع البطاريات والجغرافيا. تعتمد الربحية بشكل كبير على أسعار السلع الأساسية وتكاليف العمالة المحلية وكفاءة التجميع وتوافر قدرة التكرير النهائية. في بعض المناطق، لا يزال المعاد تدويرها يواجهون أنظمة تجميع رسمية ضعيفة والمنافسة من قنوات غير رسمية منخفضة التكلفة. كما يظل السوق معرضًا لمخاطر التكنولوجيا حيث يستثمر المشغلون في منصات إعادة التدوير الجديدة التي قد تستغرق وقتًا لتحسينها تجاريًا. يخلق هذا ضغطًا على الهوامش، خاصة للشركات التي تتوسع في معالجة الليثيوم أيون.

اتجاهات وفرص سوق خردة البطاريات

اتجاه السوق الرئيسي هو الانتقال من نماذج إعادة التدوير التقليدية التي تركز على الرصاص الحمضي نحو منصات متعددة الكيمياء يمكنها معالجة بطاريات الليثيوم أيون على نطاق واسع. تقوم الشركات بتوسيع السعة لالتقاط كميات الخردة المرتبطة بالمركبات الكهربائية واستعادة المعادن الحيوية اللازمة لتصنيع البطاريات من الجيل التالي. هذا يغير تدريجيًا المشهد التنافسي من إعادة التدوير التقليدية نحو استرداد المواد الاستراتيجية. يصبح التكامل الرأسي بين التجميع ومعالجة الكتلة السوداء والتكرير أكثر أهمية. تفتح هذه التحولات فرصًا جديدة للمُعاد تدويرها المتخصصين ومقدمي التكنولوجيا.

- على سبيل المثال، قامت شركة Redwood Materials بتوسيع عملياتها الهيدروميتالورجية في نيفادا التي تستعيد 95% من الليثيوم من مواد البطاريات الخردة، وبتكليف جهاز تكليس اختزالي يمكنه معالجة أكثر من 40,000 طن متري من المواد الخام للبطاريات سنويًا، وذكرت أن حرمها كان يعالج بالفعل 30,000 طن سنويًا مع تخطيط المعدات للتوسع إلى 60,000 طن، أو حوالي 15 جيجاوات ساعة، بحلول نهاية عام 2024.

تكمن فرصة هامة أخرى في تطبيقات البطاريات ذات الحياة الثانية والشراكات الدائرية في الإمداد. يمكن إعادة نشر وحدات البطاريات التي تحتفظ بسعة قابلة للاستخدام في التخزين الثابت وأنظمة النسخ الاحتياطي والتطبيقات التجارية ذات الحمل المنخفض قبل إعادة التدوير النهائي. يخلق هذا مسارًا لتحقيق الدخل الوسيط يمكن أن يحسن استخدام الأصول. في الوقت نفسه، أصبحت الشراكات بين المعاد تدويرها وصانعي السيارات وشركات تخزين الطاقة ومكرري المواد أكثر شيوعًا حيث يسعى القطاع إلى أنظمة بيئية مغلقة يمكن تتبعها. يمكن لمثل هذه الترتيبات تعزيز أمن المواد الخام وتحسين رؤية الإيرادات طويلة الأجل.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية 18.6% من سوق خردة البطاريات في عام 2025. تستفيد المنطقة من أنظمة جمع البطاريات الرصاصية الحمضية الناضجة، والبنية التحتية لإعادة التدوير القائمة، وزيادة الاستثمار في قدرة استعادة الليثيوم أيون. يتم تعزيز الطلب من خلال دعم السياسات لسلاسل توريد المواد البطارية المحلية ومن خلال توسيع تصنيع المركبات الكهربائية. تدعم معايير الامتثال الرسمية وقدرات المعالجة الصناعية موقف المعيدين المنظمين. يكتسب السوق أيضًا زخماً من الجهود المبذولة لتوطين استعادة المواد الخام للبطاريات وتقليل الاعتماد على الواردات.

أوروبا

شكلت أوروبا 16.7% من سوق خردة البطاريات في عام 2025. تدعم المنطقة تنظيم بيئي قوي، وأهداف الاقتصاد الدائري، وتركيز متزايد على تتبع البطاريات وكفاءة استعادتها. يتم تعزيز الطلب على إعادة تدوير البطاريات من خلال قاعدة تصنيع السيارات في المنطقة ودفعها لبناء نظام بيئي للبطاريات أكثر اكتفاءً ذاتيًا. تفضل جمع منظم وتنفيذ تنظيمي المعيدين الرسميين الذين لديهم قدرات امتثال قوية. تظل أوروبا سوقًا استراتيجيًا مهمًا لاستعادة المواد البطارية في حلقة مغلقة.

آسيا والمحيط الهادئ

شكلت آسيا والمحيط الهادئ 56.4% من سوق خردة البطاريات في عام 2025. تقود المنطقة بسبب قاعدة تصنيع البطاريات الكبيرة، وحجم إنتاج المركبات والإلكترونيات العالي، وتزايد توفر المواد الخام للبطاريات في نهاية عمرها الافتراضي. تظل الصين مركزية في النطاق الإقليمي بسبب سلسلة توريد البطاريات المتكاملة ونظام إعادة التدوير الواسع. كما أن الهند والأسواق الآسيوية الأخرى توسع قدرة الجمع والمعالجة مع زيادة الطلب على البطاريات في تطبيقات النقل والاحتياط. هذه العوامل تبقي آسيا والمحيط الهادئ في طليعة كل من توليد الخردة واستعادة المواد.

أمريكا اللاتينية

شكلت أمريكا اللاتينية 4.8% من سوق خردة البطاريات في عام 2025. يتم دعم السوق الإقليمي بشكل رئيسي من خلال طلب استبدال البطاريات الرصاصية الحمضية في التطبيقات الصناعية والسيارات. يتحسن النمو تدريجيًا مع زيادة تنظيم أنظمة معالجة النفايات وزيادة الوعي بالامتثال لإعادة التدوير. لا تزال المنطقة لديها بصمة إعادة تدوير صناعية أصغر من أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ. ومع ذلك، فإن تطوير شبكات الجمع وزيادة استخدام البطاريات يخلق مجالًا لمزيد من التوسع في السوق.

الشرق الأوسط وأفريقيا

شكل الشرق الأوسط وأفريقيا 3.5% من سوق خردة البطاريات في عام 2025. يرتبط الطلب الإقليمي باستبدال بطاريات السيارات، والبنية التحتية للاتصالات، وأنظمة الطاقة الاحتياطية، والاستخدام الأوسع للبطاريات الصناعية. يتطور السوق بشكل أكثر تدريجيًا لأن قدرة إعادة التدوير الرسمية وشبكات الجمع لا تزال غير متساوية عبر البلدان. ومع ذلك، فإن الحاجة إلى إدارة النفايات الخطرة المتوافقة تزداد. من المحتمل أن يدعم ذلك التوسع التدريجي في معالجة خردة البطاريات المنظمة بمرور الوقت.

المشهد التنافسي

يتميز سوق خردة البطاريات بمزيج من شركات إعادة تدوير الرصاص الراسخة، وشركات استعادة المواد المتكاملة، والمشغلين الجدد الذين يركزون على الليثيوم أيون. تتشكل المنافسة من خلال الوصول إلى المواد الخام، وحجم المعالجة، وكفاءة الاسترداد، والامتثال البيئي، والعلاقات عبر شبكات التجميع والتكرير النهائية. تميز الشركات نفسها من خلال منصات التكنولوجيا، والتوسع الإقليمي، والقدرة على استعادة المواد الثانوية بدرجة البطارية. يشهد السوق أيضًا دفعًا أقوى نحو شراكات الحلقة المغلقة المرتبطة بسلاسل توريد المركبات الكهربائية وتخزين الطاقة. المشغلون الذين يمتلكون قدرات متعددة الكيمياء وتأمين مصادر الخردة في وضع أفضل للاستفادة من النمو طويل الأجل.

لي-سايكل قد بنت مكانتها في السوق حول إعادة تدوير بطاريات الليثيوم أيون مع التركيز على استعادة المواد الحيوية من خردة تصنيع البطاريات والبطاريات المنتهية الصلاحية. وقد ركزت نهج الشركة على دمج قدرات التجميع والمعالجة المسبقة الإقليمية مع بنية تحتية أكبر لاسترداد المواد النهائية. يتماشى هذا التخصص مع تحول السوق نحو تدفقات الخردة المتعلقة بالمركبات الكهربائية والحاجة إلى استعادة المعادن الحيوية المحلية. كما عكست أنشطة إعادة الهيكلة الاستراتيجية كثافة رأس المال وتعقيد العمليات في توسيع نطاق إعادة تدوير الليثيوم أيون. ومع ذلك، تظل الشركة ذات صلة كمثال على كيفية إعادة تشكيل التخصص في استرداد مواد البطاريات عالية القيمة الديناميكيات التنافسية.

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كمياً لتصنيف الشركات على أنها مهيمنة، أو رائدة، أو قوية، أو مترددة، أو ضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في فبراير 2026، وقعت شركة أكوا ميتالز ومصنع البطاريات الأمريكي (ABF) مذكرة تفاهم (MOU) للتعاون في إعادة تدوير مخلفات تصنيع بطاريات فوسفات الليثيوم أيون (LFP) التي تنتجها منشآت الإنتاج التابعة لـ ABF في الولايات المتحدة. في هذا التعاون المقترح، ستقوم أكوا ميتالز بتطوير منشأة إعادة تدوير مشتركة الموقع قادرة على معالجة ما يصل إلى 10,000 طن متري من مواد بطاريات الليثيوم أيون سنويًا وإعادة كربونات الليثيوم من الدرجة البطارية إلى سلسلة التوريد الخاصة بـ ABF.

- في نوفمبر 2025، أعلنت شركة كلاريوس أنها تسرع من مسارات استراتيجية متعددة لزيادة كبيرة في قدرتها على إعادة تدوير البطاريات ومعالجة المعادن الحيوية في الولايات المتحدة لتلبية الطلب المتزايد على استعادة مخلفات البطاريات. في توسيع عمليات إعادة التدوير الخاصة بها، تهدف الشركة إلى معالجة الكميات المتزايدة من مخلفات البطاريات الرصاصية الحمضية والمتقدمة التي يتم إنتاجها في جميع أنحاء البلاد.

- في أغسطس 2025، أكملت شركة جلينكور استحواذها على أصول إعادة تدوير البطاريات الخاصة بـ لي-سايكل بعد أن قدمت لي-سايكل طلبًا للإفلاس، حيث قدمت جلينكور عرضًا بحوالي 40 مليون دولار للاستحواذ على الأصول. من خلال وراثة نموذج إعادة التدوير “المحور والشعاع” الخاص بـ لي-سايكل الذي يقوم بتفكيك البطاريات المستخدمة إلى كتلة سوداء قبل تكريرها إلى معادن عالية القيمة، وضعت جلينكور نفسها على الفور كقائد في سلسلة توريد مخلفات البطاريات في أمريكا الشمالية.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

28792.2 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

58138.13 مليون دولار أمريكي |

| معدل النمو (CAGR) |

10.56% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التقسيمات المغطاة |

نظرة على نوع المنتج: مخلفات بطاريات الرصاص الحمضية، مخلفات بطاريات الليثيوم أيون، مخلفات بطاريات أخرى؛ نظرة على المصدر: مخلفات بطاريات المركبات الكهربائية، مخلفات بطاريات الإلكترونيات الاستهلاكية، مخلفات بطاريات الأدوات الكهربائية، مصادر أخرى؛ نظرة على الاستخدام النهائي: استخراج المواد، إعادة الاستخدام، التخلص، استخدامات نهائية أخرى |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

لي-سايكل، يميكور، حلول بطاريات هاسكي، تقنيات إنجيتك SpA، مجموعة صن لايت، أكوا ميتالز، إنك، إيكوبات، إكسيد إندستريز المحدودة، شركة قوانغدونغ برونب لتكنولوجيا إعادة التدوير المحدودة، جرافيتا إنديا المحدودة. |

| عدد الصفحات |

330 |

حسب التقسيم

حسب نوع المنتج

- خردة بطاريات الرصاص الحمضية

- خردة بطاريات الليثيوم أيون

- خردة بطاريات أخرى

حسب المصدر

- خردة بطاريات المركبات الكهربائية

- خردة بطاريات الإلكترونيات الاستهلاكية

- خردة بطاريات الأدوات الكهربائية

- مصادر أخرى

حسب الاستخدام النهائي

- استخراج المواد

- إعادة الاستخدام

- التخلص

- استخدامات نهائية أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا