سوق محللات غازات الدم والإلكتروليتات

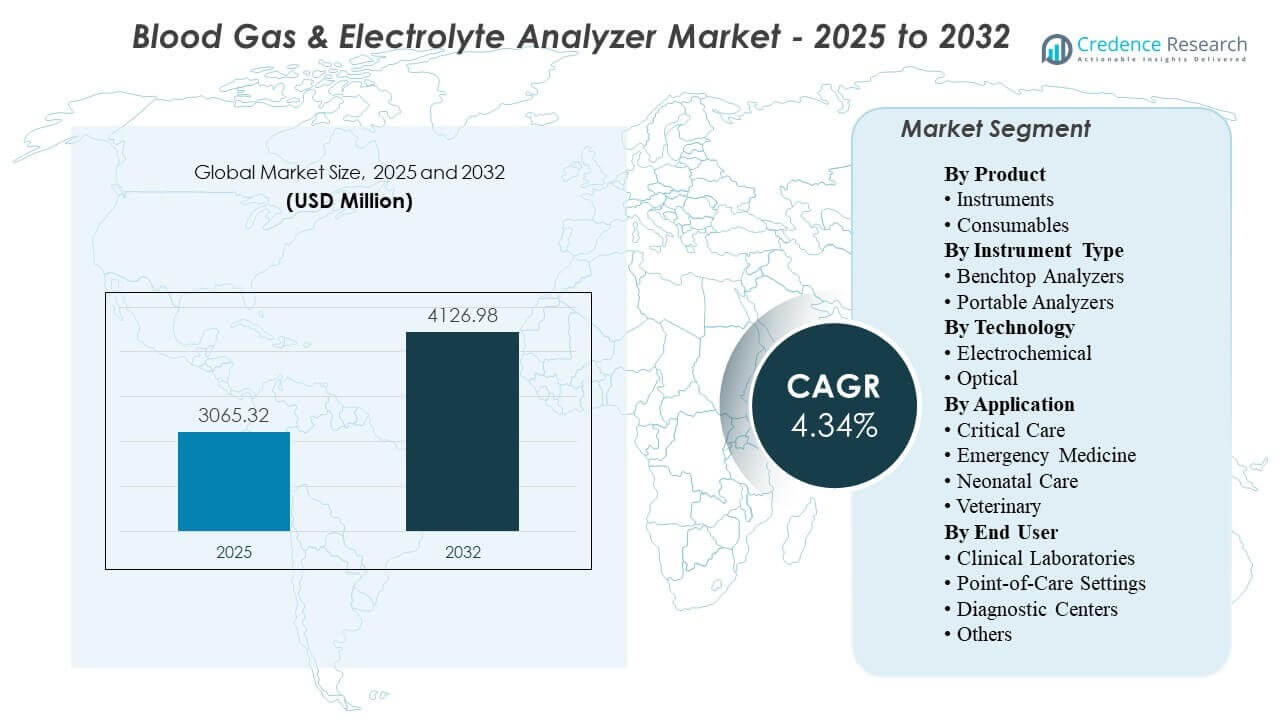

تم تقدير حجم سوق محللات غازات الدم والإلكتروليتات العالمي بمبلغ 3065.32 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4126.98 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 4.34% من 2025 إلى 2032. يُعزى النمو بشكل أساسي إلى الطلب المستمر على دعم اتخاذ القرارات السريعة بشأن الأحماض والقلويات والإلكتروليتات في المسارات ذات الحدة العالية، حيث يدعم تقليل وقت الحصول على النتائج مباشرة التهوية والإنعاش وإدارة ما قبل العمليات. كما يُدعم التبني من خلال التوسع الأوسع في أماكن الرعاية الحرجة والطوارئ، إلى جانب دورات الاستبدال المستمرة وتوحيد سير العمل عبر بيئات المستشفيات ونقاط الرعاية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2025 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق محللات غازات الدم والإلكتروليتات 2025 |

3065.32 مليون دولار أمريكي |

| سوق محللات غازات الدم والإلكتروليتات، معدل النمو السنوي المركب |

4.34% |

| حجم سوق محللات غازات الدم والإلكتروليتات 2032 |

4126.98 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع السوق من 3065.32 مليون دولار أمريكي في 2025 إلى 4126.98 مليون دولار أمريكي بحلول 2032 بمعدل نمو سنوي مركب قدره 4.34% خلال 2025-2032.

- شكلت المستهلكات الحصة الأكبر بنسبة 56.8% في عام 2025، بدعم من الاستخدام المتكرر لكل اختبار ونماذج التشغيل القائمة على الخراطيش.

- مثلت المحللات المكتبية 49.1% من إيرادات عام 2025، مما يعكس التفضيل المستمر للإنتاجية المركزية والتحكم القياسي في الجودة.

- قاد مختبرات التحليل السريري الطلب من المستخدمين النهائيين بحصة 43.7% في عام 2025 بسبب سير العمل في الاختبارات المدفوعة بالحوكمة والتكامل مع أنظمة المختبرات.

- استحوذت أمريكا الشمالية على 37.40% من الإيرادات العالمية في عام 2025، مما يعكس اعتماد تشخيصات الرعاية الحادة الناضجة واختراق قوي للقاعدة المثبتة.

تحليل القطاعات

تتشكل أنماط الطلب في سوق محللات غازات الدم والإلكتروليتات من خلال الاستعجال السريري، ووضع سير العمل، والتوازن بين الإنتاجية المركزية والاختبارات القريبة من المريض. تعطي الأنظمة الصحية الأولوية للحلول التي تقلل من وقت التنفيذ، وتوحد عمليات الجودة، وتتناسب مع متطلبات الاتصال بنظم معلومات المختبرات/السجلات الطبية الإلكترونية عبر سير العمل في وحدات العناية المركزة والطوارئ. تظل المستهلكات مركزية في اقتصاديات الشراء لأن الاستخدام يتناسب مع تكرار الاختبارات، وتبسط الأشكال القائمة على الخراطيش التعامل الروتيني. تعكس قرارات الأجهزة عادةً قيود بيئة الرعاية، حيث تركز المختبرات المركزية على الإنتاجية والحوكمة، وتركز البيئات الجانبية على السرعة وسهولة الاستخدام.

تعكس ديناميكيات التبني أيضًا الحقائق التشغيلية مثل قيود التوظيف، وإدارة المخزون، والإشراف على الجودة المدفوع بالامتثال. تكتسب المحللات المحمولة أهمية في البيئات التي يكون فيها النقل، والاختبارات اللامركزية، واتخاذ القرارات الفورية أمرًا شائعًا، بما في ذلك طب الطوارئ ورعاية حديثي الولادة. يتأثر اختيار التكنولوجيا بالاستقرار، وممارسات المعايرة، والموثوقية تحت ظروف بيئية ومشغلين مختلفة. يتأثر شراء المستخدم النهائي بشكل متزايد باستجابة الخدمة وقدرات الإشراف على مستوى الأسطول، خاصة في شبكات المستشفيات متعددة المواقع.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى المنتج

شكلت المستهلكات الحصة الأكبر بنسبة 56.8% في عام 2025. تتصدر المستهلكات لأن حجم الاختبار مرتبط هيكليًا بمسارات الرعاية الحادة، مما يجعل الخراطيش المتكررة، والكواشف، والمعايرات متطلبات تشغيلية متوقعة. تقلل الأشكال ذات الاستخدام الواحد من خطوات المشغل وتدعم تدفقات العمل ذات الجودة المتسقة، وهو أمر مهم في البيئات ذات الحدة العالية مع تباين في التوظيف. تقدر فرق المشتريات أيضًا إدارة المخزون المبسطة ودورات التجديد الموحدة التي تتماشى مع الإنفاق على الاستخدام بدلاً من توقيت تحديث رأس المال.

حسب رؤى نوع الأداة

شكلت محللات الطاولة الحصة الأكبر بنسبة 49.1% في عام 2025. تتصدر أنظمة الطاولة حيث تتطلب المختبرات المركزية إنتاجية ثابتة، ومعالجة متعددة العينات، وإدارة جودة محكومة تحت حوكمة المختبر. غالبًا ما تندمج هذه المنصات بشكل أكثر سلاسة في تدفقات عمل معلومات المختبرات وروتينات مراقبة الجودة الموحدة، مما يدعم النتائج القابلة للتكرار عبر أحجام عالية. القاعدة المثبتة في المستشفيات تدعم أيضًا طلبات الاستبدال والترقية، خاصة حيث يظل مركزية المختبر النموذج التشغيلي السائد.

حسب رؤى التكنولوجيا

يتشكل تبني التكنولوجيا بالدقة، والاستقرار، ومتطلبات المعايرة، وبساطة التشغيل في تدفقات العمل السريرية الواقعية. تظل الأساليب الكهروكيميائية مستخدمة على نطاق واسع بسبب الألفة السريرية الراسخة والأداء القوي عبر المعايير الرئيسية، خاصة في الاستخدام المدفوع بالمستشفيات. تكتسب الأساليب البصرية زخمًا حيث يدعم الاستقرار وتقليل عبء المعايرة المتكررة العمليات المتسقة عبر المواقع اللامركزية. يتأثر اختيار التكنولوجيا بشكل متزايد بالموثوقية تحت ظروف التشغيل المتغيرة، إلى جانب القدرة على دعم عمليات الجودة الموحدة.

حسب رؤى التطبيق

يستند الطلب على التطبيقات في بيئات الرعاية الحادة والحساسة للوقت حيث تؤثر النتائج السريعة على القرارات العلاجية الفورية. يقود الرعاية الحرجة الاستخدام الروتيني لأن التهوية وإدارة الحمض-القاعدة تتطلب مراقبة متكررة عبر مجموعات المرضى غير المستقرة. يدعم طب الطوارئ كثافة اختبار عالية بسبب تدفقات العمل في الفرز والإنعاش التي تستفيد من رؤية سريعة للإلكتروليتات وغازات الدم. تدعم رعاية حديثي الولادة الطلب المخصص حيث يشجع أخذ العينات الدقيقة وعوامل القرار المضبوطة بعناية على المراقبة المتكررة، بينما يتوسع الاستخدام البيطري مع الوصول الأوسع إلى المحللات المدمجة في العيادات المتخصصة.

حسب رؤى المستخدم النهائي

استحوذت المختبرات السريرية على أكبر حصة بنسبة 43.7% في عام 2025. تقود المختبرات السريرية لأن حوكمة الاختبارات المركزية والإشراف النوعي الموحد يظلان من المتطلبات الأساسية في العديد من المستشفيات وشبكات تقديم الخدمات المتكاملة. تفضل الإنتاجية العالية للعينات وقابلية المقارنة على مستوى النظام تدفقات العمل التي تقودها المختبرات، خاصة حيث يتم إعطاء الأولوية لتكامل LIS والممارسات الامتثالية المدفوعة بالجودة. حتى مع توسع وضع نقطة الرعاية، تواصل المختبرات التأثير على مواصفات الشراء ومتطلبات الاتصال وبروتوكولات الجودة عبر أساطيل المحللات الموزعة.

محركات سوق محللات غازات الدم والإلكتروليتات

توسيع مسارات الرعاية عالية الحدة والحساسة للوقت

تعتمد رعاية الحالات الحرجة وطب الطوارئ وتدفقات العمل المحيطة بالعمليات الجراحية على رؤى سريعة لغازات الدم والإلكتروليتات لتوجيه قرارات العلاج الفورية. تخلق هذه البيئات كثافة اختبار عالية هيكليًا لأن حالة المريض يمكن أن تتغير بسرعة وتتطلب مراقبة متكررة. تعطي المستشفيات الأولوية بشكل متزايد لوقت أقصر للحصول على النتائج لدعم القرارات السريرية الأسرع وتقليل التأخيرات في بدء أو تعديل العلاج. يدعم التوسع المستمر في القدرة العالية الحدة في العديد من أنظمة الصحة الطلب الأساسي على كل من الأدوات والمواد الاستهلاكية. تزايد توفر أسرة العناية المركزة وزيادة حجم العمليات الجراحية يزيدان من تكرار الاختبارات الروتينية في وحدات الاعتماد العالي.

- على سبيل المثال، تشير Radiometer إلى أن جهاز ABL90 FLEX PLUS يمكنه تقديم 19 نتيجة في 35 ثانية من مجرد 65 μμL من الدم الكامل، ويعمل بوقت تشغيل يزيد عن 23.5 ساعة في اليوم، ويكون جاهزًا للعينة التالية بعد 60 ثانية، مما يجعله ذا صلة كبيرة بتدفقات العمل في وحدات العناية المركزة وأقسام الطوارئ والعمليات الجراحية.

نمو وضع الاختبار عند نقطة الرعاية وتدفقات العمل اللامركزية

تؤكد نماذج تقديم الرعاية بشكل متزايد على الاختبار بجانب السرير وقرب المريض لتقليل تأخيرات النقل وتحسين سرعة اتخاذ القرار. تدعم المحللات المحمولة الفرق السريرية في البيئات التي تكون فيها الحركة والسرعة وسهولة التشغيل أمرًا حاسمًا، بما في ذلك أقسام الطوارئ وغرف العمليات وتدفقات العمل النقلية. يدعم الوضع اللامركزي أيضًا الاستمرارية عبر شبكات المستشفيات متعددة المواقع، حيث يتيح الاختبار السريع تنفيذ المسارات بشكل أكثر اتساقًا. مع توسع وضع نقطة الرعاية، تصبح الاتصال والإشراف على الأسطول محركات شراء رئيسية. تقدر المستشفيات أيضًا التدريب والبروتوكولات الموحدة التي تحافظ على اتساق النتائج عبر مواقع الاختبار اللامركزية المتعددة.

الاقتصاديات المدفوعة بالمواد الاستهلاكية وشدة الاستخدام المتكرر

تتوسع الخراطيش والكواشف والمعايرات مع تكرار الاختبار، مما يخلق نموذج إيرادات متكرر يدعم استثمار البائع في توسيع القاعدة المثبتة. غالبًا ما تبسط تنسيقات المواد الاستهلاكية خطوات التعامل وتقلل من عبء إعداد الكواشف أو تشغيل روتين الصيانة المعقدة. تقدر أنظمة الصحة التوريد المتوقع وتدفقات العمل الموحدة التي تتماشى مع استخدام المواد الاستهلاكية مع الحجم السريري. يدعم هذا الاستخدام المتكرر أيضًا العلاقات طويلة الأمد مع البائعين من خلال اتفاقيات الخدمة والتوريد. تشكل عقود الكواشف متعددة السنوات ونماذج الخدمة المجمعة بشكل متزايد قرارات الشراء من خلال تحسين توقعات التكلفة.

الاتصال، تكامل سير العمل، وتوحيد الجودة

تتطلب المستشفيات بشكل متزايد دمج المحللات مع أنظمة المعلومات المخبرية والسريرية لتقليل النسخ اليدوي وتحسين التتبع. تقلل إجراءات مراقبة الجودة الموحدة والإشراف على مستوى النظام من التباين بين المشغلين والمواقع، خاصة مع انتشار الأجهزة خارج المختبرات المركزية. يدعم الاتصال الامتثال، والاستعداد للتدقيق، والتحكم التشغيلي عبر أساطيل الأجهزة المتعددة. ترفع هذه العوامل من أهمية البرمجيات، والبرمجيات الوسيطة، وقدرات الخدمة إلى جانب الأداء التحليلي الأساسي. يكتسب المراقبة عن بعد ولوحات التحكم المركزية زخماً مع سعي المستشفيات إلى التحكم بشكل أكثر إحكاماً في أداء الأجهزة الموزعة ووقت التوقف.

- على سبيل المثال، تذكر شركة أبوت أن نظام الجودة المدمج في i-STAT Alinity يراقب تلقائياً ما يقرب من 150 خاصية للمستشعر، بينما يدعم النظام الأساسي نقل النتائج لاسلكياً وسلكياً إلى نظام السجلات الطبية الإلكترونية أو مدير البيانات، مما يعزز التتبع ومراقبة الجودة عبر مواقع الاختبار الموزعة.

تحديات سوق محللات غازات الدم والكهارل

يبقى الضغط على تكاليف التشغيل قيداً رئيسياً، خاصة حيث تسعى المستشفيات إلى تقليل الإنفاق لكل اختبار مع الحفاظ على توافر عالي في المسارات الحرجة. يمكن فحص تكاليف المستهلكات عن كثب خلال دورات الشراء، ويمكن أن تؤدي النقص أو التباين في الإمدادات إلى تعطيل الاختبارات الروتينية. الحاجة إلى الحفاظ على ضمان الجودة عبر الأجهزة اللامركزية تزيد أيضاً من عبء التوظيف والإشراف عندما لا تكون الحوكمة موحدة. يمكن أن تؤخر هذه العوامل قرارات التوسع أو تحول الشراء نحو الأنظمة الأساسية ذات التنبؤ الأقوى بالتكلفة والإمداد. تشديد الميزانية يزيد أيضاً من الضغط التنافسي على البائعين لتبرير التسعير المتميز من خلال فوائد قابلة للقياس في سير العمل والنتائج.

- على سبيل المثال، تذكر شركة سيمنز هيلثينيرز أن نظام تحليل الدم epoc يقدم نتائج بجودة المختبر في أقل من دقيقة واحدة، حيث يستغرق تحليل العينة حوالي 35 ثانية على بطاقة اختبار بدرجة حرارة الغرفة، مما يمنح المستشفيات معياراً ملموساً لسير العمل عند تقييم ما إذا كان يمكن للتسليم الأسرع تعويض تكاليف النظام الأساسي الأعلى.

يمكن أن تبطئ تعقيدات إدارة الجودة أيضاً من التبني في البيئات ذات الطاقم المدرب المحدود أو إجراءات الصيانة غير المتسقة. يمكن أن يؤدي التوسع في نقاط الرعاية إلى إدخال تباين في ممارسات أخذ العينات والتعامل مع الأجهزة، مما قد يؤثر على الاتساق ما لم تكن البروتوكولات محكمة السيطرة. تضيف متطلبات الاتصال تعقيداً في التنفيذ عندما تكون بيئات تكنولوجيا المعلومات مجزأة عبر المواقع. يجب على البائعين معالجة التدريب، واستجابة الخدمة، وجاهزية التكامل لتقليل الاحتكاك التشغيلي للمشترين. يمكن أن يزيد التدوير المتكرر للموظفين في الأجنحة ذات الحدة العالية من احتياجات التدريب ويزيد من خطر الاستخدام غير المتسق للأجهزة.

اتجاهات وفرص سوق محللات غازات الدم والكهارل

تفضل الأنظمة الصحية بشكل متزايد الأنظمة الأساسية التي تبسط خطوات سير العمل وتقلل من الاعتماد على المشغل في البيئات ذات الحدة العالية. يدعم إدارة الجودة المتكاملة، والفحوصات الآلية، والإشراف على مستوى الأسطول عمليات أكثر اتساقاً عبر عمليات النشر متعددة المواقع. يرتفع الطلب أيضاً على الحلول التي تحسن التتبع وتقلل من التوثيق اليدوي من خلال تكامل أكثر إحكاماً مع نظام المعلومات المختبرية/السجلات الطبية الإلكترونية. تخلق هذه الاحتياجات فرصاً للبائعين الذين يجمعون بين التحليلات القوية والاتصال الموثوق ونماذج الخدمة. يمكن للبائعين الذين يقدمون التحليلات، وأتمتة مراقبة الجودة، والاتصال كحل موحد تعزيز التمايز إلى ما بعد الأداء الأساسي للمحلل.

- على سبيل المثال، يجمع جهاز GEM Premier 5000 من Werfen بين iQM2، الذي يقوم بدورة مستمرة من 5 فحوصات جودة قبل وأثناء وبعد كل عينة ويقلل من اكتشاف الأخطاء من ساعات إلى دقائق، مع GEMweb Plus 500، الذي يوفر قاعدة بيانات موحدة واحدة واتصالاً قابلاً للتخصيص مع أنظمة EHR وADT لتتبع كامل.

يتوسع اعتماد الاختبارات المحمولة والقريبة من المريض مع دفع مسارات الرعاية لاتخاذ القرارات بالقرب من السرير. يدعم تحديث سير العمل التوسع في أماكن أبعد من المختبرات المركزية، خاصة في طب الطوارئ ورعاية حديثي الولادة حيث يحمل وقت الحصول على النتائج قيمة سريرية عالية. تصبح نماذج الخدمة التي تقلل من وقت التوقف وتدعم تكاليف التشغيل المتوقعة أكثر أهمية. الموردون الذين يقدمون أداءً قويًا في وقت التشغيل وموثوقية في التوريد يتمتعون بموقع جيد حيث توسع المستشفيات أساطيل المحللات الموزعة. يخلق التوسع في إعدادات الرعاية المتنقلة والنقل والأقمار الصناعية أيضًا طلبًا إضافيًا على المحللات المدمجة ذات الاتصال القوي.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية 37.40% من إيرادات عام 2025، مدعومة ببنية تحتية ناضجة لتشخيصات الرعاية الحادة وقاعدة مثبتة كبيرة عبر المستشفيات والإعدادات ذات الحدة العالية. يظل الطلب مرتكزًا على سير العمل في الرعاية الحرجة والطوارئ حيث تدعم النتائج السريعة اتخاذ القرارات السريرية الفورية. كما أن التركيز في أنظمة الصحة على الإشراف على الجودة الموحدة والاتصال يدفع نحو شراء المنصات التي تندمج بشكل جيد في بيئات المعلومات السريرية والمختبرية. يدعم الطلب على الاستبدال وترقيات القاعدة المثبتة الاستخدام المستمر عبر كل من المختبرات المركزية ووضع النقاط القريبة من الرعاية.

أوروبا

مثلت أوروبا 24.10% من إيرادات عام 2025، متأثرة بنماذج الشراء المتنوعة على مستوى الدول وتفاوت وتيرة نشر النقاط القريبة من الرعاية. تؤثر حوكمة المستشفيات وعمليات الجودة المدفوعة بالبروتوكولات على أنماط التبني، خاصة في المختبرات المركزية والأجنحة ذات الحدة العالية. يدعم الطلب القدرة المستقرة على الرعاية الحادة والحاجة المستمرة لتحسين كفاءة سير العمل تحت ضوابط التكلفة. يميل الموردون الذين يقدمون تكاليف تشغيل متوقعة وتغطية خدمة قوية واستعدادًا للتكامل إلى الأداء الجيد عبر أنظمة الرعاية الصحية متعددة الدول.

آسيا والمحيط الهادئ

احتلت منطقة آسيا والمحيط الهادئ 26.60% من إيرادات عام 2025، مدعومة بتوسيع القدرة الاستيعابية للمستشفيات وتحديث التشخيصات الحادة وتوسيع نطاق وضع الاختبارات القريبة من المريض في المراكز ذات الحجم الكبير. يقود النمو الاستثمارات في البنية التحتية للرعاية الحرجة وزيادة التركيز على اتخاذ القرارات السريرية السريعة في سير العمل في الطوارئ وما قبل العمليات. تخلق أنظمة الرعاية الصحية الكبيرة والمتنوعة طلبًا على حلول قابلة للتوسع يمكن نشرها عبر مواقع متعددة مع حوكمة جودة متسقة. تظل موثوقية التوريد وقدرة الخدمة عوامل تمييز مهمة مع توسع المستشفيات في القواعد المثبتة.

أمريكا اللاتينية

شكلت أمريكا اللاتينية 7.50% من إيرادات عام 2025، حيث يتأثر التبني بقيود الشراء، وعدم تساوي الوصول إلى التشخيصات عالية الدقة، وتفاوت تحديث المستشفيات عبر البلدان. يتركز الطلب في المستشفيات الحضرية الكبرى والشبكات الخاصة التي تعطي الأولوية لاتخاذ القرارات السريعة في المسارات الحرجة. تضع الحساسية للتكلفة مزيدًا من التركيز على إجمالي تكلفة الملكية وقدرة تحمل المستهلكات. يميل الموردون الذين لديهم شبكات موزعين قوية ودعم ما بعد البيع المستقر إلى اكتساب الزخم في عمليات النشر المتوسعة.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا 4.40% من إيرادات عام 2025، مما يعكس قاعدة مثبتة أصغر ولكن توسع مستمر في قدرة الرعاية الحادة في بعض البلدان. يقود الطلب بناء المستشفيات، وبرامج التحديث، والجهود لتعزيز تشخيصات الطوارئ والرعاية الحرجة. يختلف التبني بشكل كبير حسب البلد بناءً على توفر الميزانية، ودورات الشراء، وتغطية الخدمة. يتم إعطاء الأولوية للمنصات ذات الأداء العالي في وقت التشغيل وسلاسل التوريد الموثوقة للمستهلكات حيث تهدف المرافق إلى توحيد المسارات عالية الدقة.

المشهد التنافسي

تركز المنافسة في سوق محللات غازات الدم والإلكتروليتات على توسيع قاعدة التثبيت، وجذب المستهلكات، ودمج سير العمل الذي يدعم العمليات المتسقة عبر البيئات الحرجة. يميز الموردون أنفسهم من خلال موثوقية المحللات، واقتصاديات الخراطيش، واستجابة الخدمة، والقدرة على دمج النتائج في سير عمل معلومات المستشفى. تصبح قدرات الإشراف على الأسطول وميزات توحيد الجودة ذات أهمية متزايدة مع انتشار عمليات النشر خارج المختبرات المركزية إلى مناطق الرعاية اللامركزية. غالبًا ما تركز الاستراتيجية على إجمالي تكلفة الملكية، وضمانات وقت التشغيل، والقيمة السريرية المحددة للمسارات في وحدات العناية المركزة، وغرف الطوارئ، والإعدادات المحيطة بالجراحة.

تتنافس شركة Abbott Laboratories / Abbott Point of Care Inc. من خلال مواءمة وضع المحللات مع سير العمل لاتخاذ القرارات بالقرب من المريض والتأكيد على بساطة العمليات في البيئات عالية الدقة. تركز نهج الشركة عادةً على السرعة في التحول، والعمليات الموحدة، والنشر القابل للتوسع الذي يمكن إدارته عبر مواقع الرعاية المتعددة. يتم استخدام الاتصال ومواءمة سير العمل لتقليل الخطوات اليدوية ودعم التتبع عبر نقاط الاختبار الموزعة. يظل دعم الخدمة وتوافر المستهلكات محورياً للحفاظ على استخدام القاعدة المثبتة والاحتفاظ بالحسابات على المدى الطويل.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- مختبرات أبوت / Abbott Point of Care Inc.

- سيمنز هيلثينيرز / Siemens Healthcare GmbH

- شركة ف. هوفمان-لا روش المحدودة

- شركة داناهر (Radiometer Medical ApS)

- شركة ميديكا

- شركة نوفا بيو ميديكال

- ويرفن / مختبرات الأدوات

- أنظمة OPTI الطبية، شركة

- سينسا كور

- أدوات EDAN، شركة

- إيربا مانهايم

- شركة نيهون كودن

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم بيئة الأعمال الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات كمتخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات كالمهيمنة، أو الرائدة، أو القوية، أو المؤقتة، أو الضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في مايو 2024، أعلنت شركة Radiometer عن شراكة تجارية مع شركة Etiometry لتحسين اتخاذ القرارات السريرية وتدفقات العمل في بيئات الرعاية الحرجة في المستشفيات. في هذه الشراكة، تم دمج منصة الذكاء السريري لشركة Etiometry مع حلول التشخيص للرعاية الحادة لشركة Radiometer بحيث يمكن للأطباء عرض نتائج غازات الدم والمعايير الفسيولوجية والبيانات السريرية الرئيسية وتحليلات مخاطر المرضى المستندة إلى الذكاء الاصطناعي على شاشة واحدة.

- في مايو 2024، حصلت شركة Nova Biomedical على موافقة 510(k) من إدارة الغذاء والدواء الأمريكية (FDA) لوضع عينة ميكرو كابيلاري على جهاز تحليل الرعاية الحرجة Stat Profile Prime Plus. يتيح التحديث للجهاز إجراء لوحة اختبار مكونة من 11 اختبارًا من 90 ميكرولتر من الدم الشعري أو ملف تعريف كامل مكون من 22 اختبارًا من 135 ميكرولتر، مما يعزز قيمته في اختبارات غازات الدم والكهارل للمرضى في الرعاية الحرجة.

- في مايو 2024، مددت شركة F. Hoffmann-La Roche Ltd. وشركة Hitachi High-Tech شراكتهما في مجال التشخيص لمدة 10 سنوات أخرى لتطوير وتصنيع حلول التشخيص بشكل مشترك. وقالت شركة Roche إن هذه الشراكة المجددة دعمت الإطلاقات القادمة بما في ذلك وحدات cobas c 703 وcobas ISE neo، وأطلقت شركة Roche رسميًا هاتين الوحدتين التحليليتين في البلدان التي تقبل علامة CE في 24 يونيو 2024.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

3065.32 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

4126.98 مليون دولار أمريكي |

| معدل النمو (CAGR) |

4.34% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب توقعات المنتج: الأجهزة، المستهلكات؛ حسب توقعات نوع الجهاز: أجهزة التحليل المكتبية، أجهزة التحليل المحمولة؛ حسب توقعات التكنولوجيا: كيميائية كهربائية، بصرية؛ حسب توقعات التطبيق: الرعاية الحرجة، طب الطوارئ، رعاية حديثي الولادة، بيطرية؛ حسب توقعات المستخدم النهائي: المختبرات السريرية، إعدادات نقطة الرعاية، مراكز التشخيص، أخرى |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Abbott Laboratories / Abbott Point of Care Inc.; Siemens Healthineers / Siemens Healthcare GmbH; F. Hoffmann-La Roche Ltd.; Danaher Corporation (Radiometer Medical ApS); Medica Corporation; Nova Biomedical Corporation; Werfen / Instrumentation Laboratories; OPTI Medical Systems, Inc.; Sensa Core; EDAN Instruments, Inc.; Erba Mannheim; Nihon Kohden Corporation |

| عدد الصفحات |

338 |

التجزئة

حسب المنتج

حسب نوع الجهاز

- محللات سطح المكتب

- محللات محمولة

حسب التكنولوجيا

حسب التطبيق

- الرعاية الحرجة

- طب الطوارئ

- رعاية حديثي الولادة

- بيطري

حسب المستخدم النهائي

- المختبرات السريرية

- إعدادات نقطة الرعاية

- مراكز التشخيص

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا