نظرة عامة على السوق

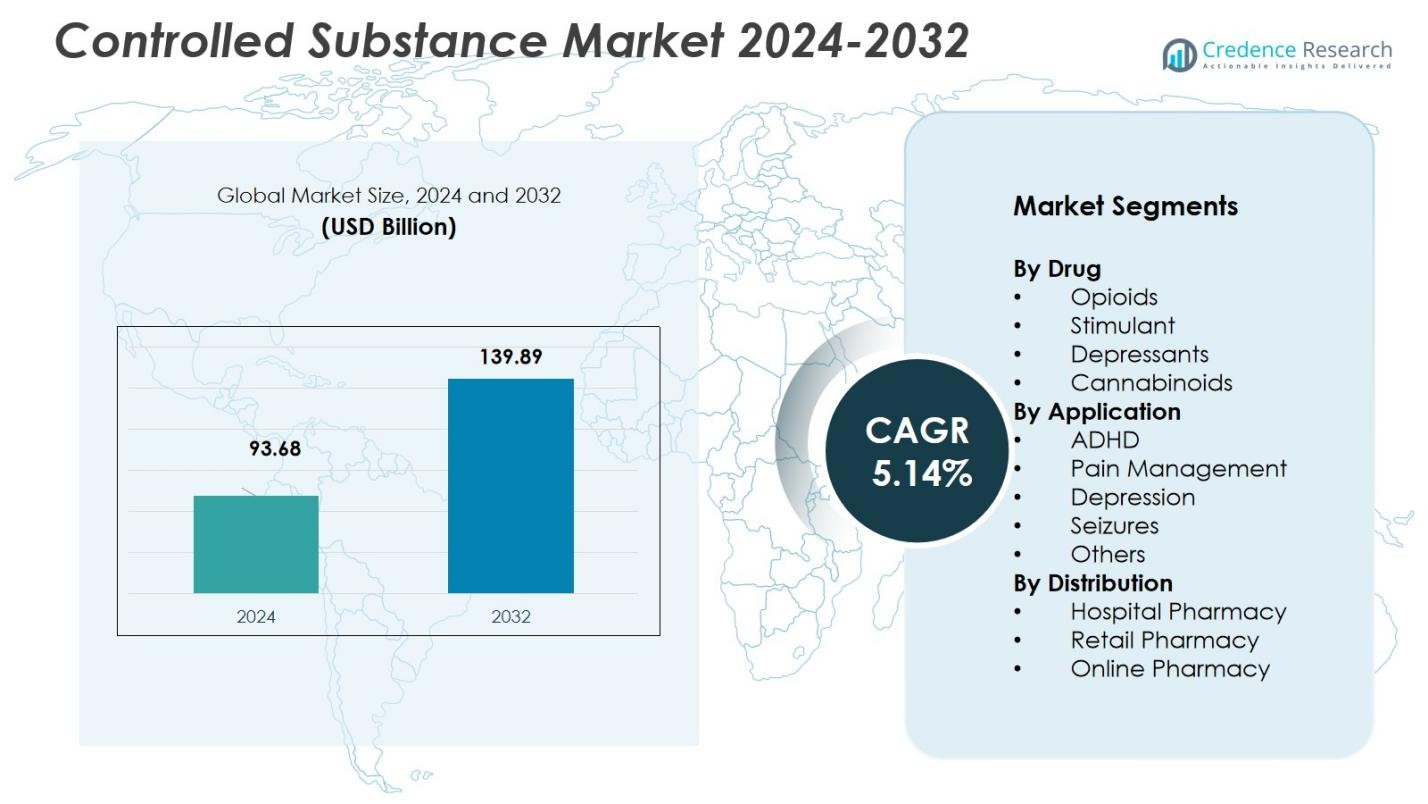

تم تقييم حجم سوق المواد الخاضعة للرقابة بمبلغ 93.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 139.89 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.14% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المواد الخاضعة للرقابة 2024 |

93.68 مليار دولار أمريكي |

| سوق المواد الخاضعة للرقابة، معدل النمو السنوي المركب |

5.14% |

| حجم سوق المواد الخاضعة للرقابة 2032 |

139.89 مليار دولار أمريكي |

يسيطر على سوق المواد الخاضعة للرقابة بشكل رئيسي اللاعبون الرئيسيون مثل شركة فايزر، وشركة ميرك وشركاه، وشركة جونسون آند جونسون، وشركة أبفي، وشركة نوفارتيس. تقود هذه الشركات السوق بمحافظها الواسعة من الأدوية الخاضعة للرقابة، خاصة في إدارة الألم والعلاجات العصبية. تمتلك فايزر وميرك، مع تركيزهما على المسكنات الأفيونية وأدوية الجهاز العصبي المركزي، حصصًا سوقية كبيرة، بينما تساهم أبفي ونوفارتيس في توسع السوق من خلال ابتكاراتهما في حلول تخفيف الألم البديلة والصحة النفسية. تمتلك أمريكا الشمالية أكبر حصة سوقية بنسبة 42.5% في عام 2024، مدفوعة بالطلب العالي على الأفيونات والبنية التحتية المتقدمة للرعاية الصحية. تليها أوروبا بنسبة 29.8% من الحصة السوقية، مدعومة بأطر تنظيمية قوية وزيادة الطلب على علاجات الألم والصحة النفسية. وعلى الرغم من أن منطقة آسيا والمحيط الهادئ أصغر، إلا أنها تنمو بسرعة، بحصة سوقية تبلغ 15.2%، مدفوعة بزيادة الاستثمارات في الرعاية الصحية والوعي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق المواد الخاضعة للرقابة بقيمة 93.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 5.14% ليصل إلى 139.89 مليار دولار أمريكي بحلول عام 2032.

- تستمر زيادة انتشار الألم المزمن واضطرابات الجهاز العصبي والحالات الصحية النفسية في جميع أنحاء العالم في زيادة الطلب، خاصة على المواد الأفيونية والمواد الفعالة على الجهاز العصبي المركزي، مما يعزز النمو العام للسوق.

- تدعم الابتكارات في تركيبات الأدوية وأنظمة التوصيل، بما في ذلك المسكنات الأكثر أمانًا والأدوية ذات الإفراج الممتد للجهاز العصبي المركزي، زيادة التبني والاستخدام العلاجي الأوسع.

- استحوذ الجزء الفرعي من الأفيونات على حصة 36.3% حسب فئة الدواء في عام 2024، بينما استحوذ إدارة الألم على حصة 41.8% حسب التطبيق، مما يبرز هيمنتها في أنماط العلاج.

- تصدرت أمريكا الشمالية السوق الإقليمي بحصة 42.5% في عام 2024، تليها أوروبا بحصة 29.8%، وآسيا والمحيط الهادئ التي ظهرت بقوة، مما يعكس زيادة الاستثمار في الرعاية الصحية وتوسيع الوصول عبر المناطق.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب الدواء

يسيطر الجزء الفرعي الأفيونات على سوق المواد الخاضعة للرقابة تحت تصنيف نوع الدواء، حيث يستحوذ على 36.3% من حصة السوق في عام 2024. هذه الهيمنة مدفوعة بشكل أساسي بالاستخدام الواسع للأفيونات لتخفيف الألم من المعتدل إلى الشديد، خاصة للألم المزمن، والتعافي بعد العمليات الجراحية، والألم المرتبط بالسرطان. على الرغم من زيادة التدقيق التنظيمي والمخاوف بشأن سوء الاستخدام، فإن العبء العالمي المستمر للألم المزمن وارتفاع معدلات السرطان يستمر في زيادة الطلب على الأفيونات، مما يعزز مكانتها كأكبر جزء فرعي من الأدوية في السوق.

- على سبيل المثال، من المتوقع أن يستحوذ الأوكسيكودون، وهو مسكن أفيوني رئيسي، على 37.5% من سوق المسكنات الأفيونية بحلول عام 2025، ويرجع ذلك بشكل كبير إلى استخدامه الواسع في علاج الألم من المعتدل إلى الشديد، بما في ذلك الألم بعد الجراحة والألم المرتبط بالسرطان.

حسب التطبيق

يحمل الجزء الفرعي إدارة الألم الحصة الأكبر في قطاع التطبيق، حيث يمثل 41.8% من السوق في عام 2024. هذه الهيمنة مدفوعة بزيادة انتشار حالات الألم المزمن عالميًا، مثل آلام الظهر، والتهاب المفاصل، والألم المرتبط بالسرطان، والتي تتطلب مسكنات فعالة وقوية. يساهم النمو في عدد السكان المسنين وزيادة حالات الأمراض غير المعدية في الطلب المستمر على علاجات إدارة الألم، خاصة الأفيونات والمواد الخاضعة للرقابة الأخرى المستخدمة في تخفيف الألم، مما يعزز قيادة هذا الجزء الفرعي.

- على سبيل المثال، شهدت Ofirmev (أسيتامينوفين IV) من Mallinckrodt زيادة في التبني في المستشفيات لإدارة الألم الحاد، مدعومة بفعالية سريرية موثقة.

حسب التوزيع

الصيدليات التجزئة تقود قنوات توزيع المواد الخاضعة للرقابة، حيث تمتلك حصة سوقية تبلغ 47.2% في عام 2024. يُعزى ذلك إلى الوصول، والراحة، والوجود الجغرافي الواسع للصيدليات التجزئة، التي تُعتبر بشكل متزايد نقاط وصول رئيسية للأدوية الموصوفة. بالإضافة إلى ذلك، تسمح الأطر التنظيمية في العديد من المناطق للصيدليات التجزئة بصرف المواد الخاضعة للرقابة، إلى جانب زيادة الرعاية الخارجية وتفضيل المرضى للراحة، مما يعزز هيمنة قناة الصيدليات التجزئة في توزيع المواد الخاضعة للرقابة.

محركات النمو الرئيسية

زيادة انتشار الألم المزمن واضطرابات الجهاز العصبي

الزيادة العالمية في حالات الألم المزمن (مثل التهاب المفاصل، الألم المرتبط بالسرطان، اضطرابات الجهاز العضلي الهيكلي) والاضطرابات العصبية تدفع الطلب الكبير على المواد الخاضعة للرقابة، خاصة المسكنات والأدوية المؤثرة على الجهاز العصبي المركزي. إن تزايد عدد السكان المسنين وارتفاع متوسط العمر المتوقع يزيد من هذا العبء، مما يؤدي إلى وصفات طبية طويلة الأمد بشكل متكرر. هذه الحاجة المستمرة لإدارة الألم الفعالة ورعاية الأمراض المزمنة تدعم النمو القوي في سوق المواد الخاضعة للرقابة.

- على سبيل المثال، وافقت إدارة الغذاء والدواء على Journavx (suzetrigine)، وهو دواء جديد للألم يحجب قنوات الصوديوم بشكل انتقائي في الأعصاب الحسية للألم، مما يوفر فعالية مماثلة لـ Vicodin ولكن بدون خطر الإدمان.

التقدم في البحث والتطوير الصيدلاني وصيغ الأدوية

أدى الابتكار المستمر في البحث الصيدلاني إلى تطوير صيغ جديدة وأكثر فعالية وأمانًا للمواد الخاضعة للرقابة بما في ذلك المسكنات الأفيونية المحسنة، المنشطات ذات الإصدار الممتد، وأدوية الجهاز العصبي المركزي. تلبي هذه الابتكارات الطلب الطبي على فعالية أفضل ومتطلبات السلامة التنظيمية، مما يمكن من تبني أوسع للأدوية الخاضعة للرقابة لإدارة الألم، الأمراض العصبية، والرعاية التلطيفية.

- على سبيل المثال، طورت Cara Therapeutics عقار CR845، وهو ناهض مستقبلات κ-الأفيونية رباعي الببتيد الذي يحد من الوصول إلى الجهاز العصبي المركزي. أظهرت تجارب المرحلة الثانية أنه يقلل من الألم بعد الجراحة بعد استئصال الرحم بالمنظار وجراحة إزالة الورم، مع تحمل جيد على مدى أسبوعين في مرضى التهاب المفاصل.

توسع البنية التحتية للرعاية الصحية وارتفاع الإنفاق الصحي

يدعم توسع البنية التحتية للرعاية الصحية – خاصة في الأسواق الناشئة – وزيادة الاستثمارات في الإنفاق الصحي الوصول الأكبر إلى المواد الخاضعة للرقابة عبر المستشفيات والعيادات والصيدليات. مع توسع الأنظمة الصحية وزيادة الاستثمار في إدارة الأمراض المزمنة، عيادات الألم، خدمات الصحة النفسية، ورعاية الأمراض العصبية، يزداد الطلب على الوصفات الخاضعة للرقابة وفقًا لذلك. يدعم هذا التوسع الهيكلي النمو طويل الأمد لسوق المواد الخاضعة للرقابة.

الاتجاهات والفرص الرئيسية

التحول نحو قبول أوسع للأدوية الخاضعة للرقابة للرعاية العصبية والتلطيفية

هناك قبول متزايد عالميًا لاستخدام المواد الخاضعة للرقابة في علاج الاضطرابات العصبية، الحالات النفسية، والرعاية التلطيفية إلى جانب تخفيف الألم التقليدي. يفتح هذا النطاق العلاجي الأوسع آفاقًا جديدة لتوسع السوق، خاصة مع اعتراف المزيد من المناطق بأهمية الأدوية الخاضعة للرقابة لعلاج الاكتئاب، القلق، اضطراب نقص الانتباه مع فرط النشاط، وإدارة النوبات. يدعم الوضوح التنظيمي المتزايد والتأييد الطبي هذا الاتجاه بشكل أكبر.

- على سبيل المثال، تتضمن قائمة الأدوية الأساسية للرعاية التلطيفية المجتمعية الوطنية الأسترالية قطرات كلونازيبام الفموية لإدارة القلق والنوبات في الأمراض النهائية، مما يبرز فائدتها السريرية وسهولة استخدامها في ظل برامج الدعم الحكومي.

الزيادة في تبني مراقبة الوصفات الرقمية والطب عن بعد

إن الاستخدام المتزايد لأنظمة مراقبة الوصفات الرقمية وخدمات الطب عن بعد يبسط عملية الوصف، الصرف، والوصول إلى المواد الخاضعة للرقابة للمرضى. يقلل هذا من العقبات الإدارية، يحسن الامتثال، ويوسع النطاق – خاصة في المناطق ذات البنية التحتية المادية المحدودة. مع نمو تبني الطب عن بعد، يمكن أن تصبح توزيع المواد الخاضعة للرقابة أكثر كفاءة وقابلية للتوسع، مما يفتح إمكانات النمو في الأسواق غير المستغلة.

- على سبيل المثال، تقدم HealthSnap منصة متكاملة مع الطب عن بعد تراقب الحالات المزمنة عبر الأجهزة المتصلة، مما يدعم الالتزام بالوصفات الطبية للأدوية الخاضعة للرقابة. تقوم بأتمتة الفوترة والتشغيل البيني للسجلات الصحية الإلكترونية لأكثر من 80 نظامًا، مما يتيح الإشراف عن بُعد دون الحاجة إلى موظفين إضافيين.

التحديات الرئيسية

التدقيق التنظيمي، خطر سوء الاستخدام، والمخاوف الاجتماعية

تظل المواد الخاضعة للرقابة تخضع لتنظيم صارم بسبب مخاطر الإدمان وسوء الاستخدام والتحويل إلى قنوات غير مشروعة. تشكل الحواجز التنظيمية والتحكمات الصارمة في الإنتاج والوصفات الطبية والتوزيع تحديات لنمو السوق، وتبطئ من الموافقة على التركيبات الجديدة، وتحد من التبني، خاصة في الأسواق ذات الرقابة الصارمة. المخاوف حول سوء الاستخدام والجرعات الزائدة تعيق تحرير الوصول بشكل أوسع.

المنافسة من العلاجات البديلة والعلاجات غير الخاضعة للرقابة

الاهتمام المتزايد بإدارة الألم غير الدوائية (مثل العلاج الطبيعي، العلاج السلوكي، التدخلات الأقل توغلاً) والأدوية غير الخاضعة للرقابة يقلل من الاعتماد على المواد الخاضعة للرقابة. بالإضافة إلى ذلك، يشكل تطوير المسكنات غير المسببة للإدمان وأدوية الجهاز العصبي المركزي منافسة. قد تقلل هذه البدائل من نمو الطلب طويل الأجل على العلاجات التقليدية الخاضعة للرقابة، خاصة مع تعزيز لوحات القيادة التنظيمية والمبادرات الصحية العامة للخيارات الأكثر أمانًا.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق المواد الخاضعة للرقابة، حيث تمثل 42.5٪ في عام 2024. يُعزى هيمنة المنطقة إلى الطلب العالي على علاجات إدارة الألم، خاصة الأفيونات، والانتشار المتزايد للاضطرابات العصبية. الولايات المتحدة هي المساهم الرئيسي، مدعومة ببنية تحتية صحية متقدمة وعدد كبير من مرضى الألم المزمن. ومع ذلك، تشكل السياسات التنظيمية الصارمة، خاصة حول وصفات الأفيونات، تحديات للنمو. على الرغم من هذه التحديات، فإن وجود شركات الأدوية الكبرى وزيادة الاستثمارات في البحث والتطوير تبقي أمريكا الشمالية في طليعة السوق.

أوروبا

تمتلك أوروبا حصة كبيرة تبلغ 29.8٪ من سوق المواد الخاضعة للرقابة. يُعزى نمو المنطقة إلى زيادة حالات الألم المزمن والاضطرابات العصبية ومشاكل الصحة النفسية، مما يؤدي إلى حاجة متزايدة للمواد الخاضعة للرقابة. البيئة التنظيمية في أوروبا صارمة، خاصة في الاتحاد الأوروبي، لكن السياسات الداعمة لإدارة الألم وعلاجات الصحة النفسية تضمن نموًا مستقرًا للسوق. ألمانيا والمملكة المتحدة وفرنسا هي المساهمون الرئيسيون في المنطقة. زيادة الإنفاق الحكومي على الرعاية الصحية، خاصة في رعاية الألم والصحة النفسية، يعزز من موقف أوروبا في السوق العالمية.

آسيا والمحيط الهادئ

تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا في سوق المواد الخاضعة للرقابة، مع حصة سوقية تبلغ 15.2٪ في عام 2024. يُعزى هذا النمو إلى زيادة الإنفاق على الرعاية الصحية، خاصة في الصين والهند واليابان، حيث يوجد عبء كبير من الأمراض المزمنة والاضطرابات العصبية وحالات الصحة النفسية. يساهم الوعي المتزايد بإدارة الألم وعلاج الصحة النفسية في زيادة تبني المواد الخاضعة للرقابة. تتطور الأطر التنظيمية، ورغم التحديات المتعلقة بسوء الاستخدام، فإن توسيع البنية التحتية للرعاية الصحية يغذي نمو السوق المستقبلي، مما يجعل المنطقة وجهة استثمارية جذابة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 7.5% في سوق المواد الخاضعة للرقابة. يُعزى الطلب على المواد الخاضعة للرقابة في المنطقة إلى الزيادة في انتشار حالات الألم المزمن وزيادة الوصول إلى خدمات الرعاية الصحية. تُعتبر دول مثل البرازيل والمكسيك من المساهمين الرئيسيين بسبب كثافة سكانها وتوسع البنية التحتية للرعاية الصحية. ومع ذلك، فإن التحديات المتعلقة بضعف الوصول إلى الرعاية الصحية في المناطق الريفية والقيود التنظيمية حول وصف الأدوية تحد من إمكانات النمو. على الرغم من هذه التحديات، فإن التبني المتزايد لعلاجات إدارة الألم والصحة النفسية يقدم فرصًا للتوسع السوقي في المنطقة.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا (MEA) نسبة 5.0% من سوق المواد الخاضعة للرقابة. الطلب على المواد الخاضعة للرقابة منخفض نسبيًا مقارنة بالمناطق الأخرى، لكن السوق يتوسع تدريجيًا بفضل تحسين أنظمة الرعاية الصحية وزيادة الوعي بإدارة الألم وارتفاع حالات الأمراض المزمنة. تُعتبر الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا أسواقًا رئيسية في المنطقة. يظل التحكم التنظيمي العالي وضعف الوصول إلى الأدوية في بعض الدول وتحديات منع سوء الاستخدام عقبات قائمة. ومع ذلك، مع تحسن البنية التحتية للرعاية الصحية وزيادة الوصول، تقدم منطقة الشرق الأوسط وأفريقيا إمكانات نمو غير مستغلة في السنوات القادمة.

تقسيمات السوق:

حسب الدواء

- الأفيونيات

- المنشطات

- المهدئات

- القنب

حسب التطبيق

- اضطراب نقص الانتباه وفرط النشاط (ADHD)

- إدارة الألم

- الاكتئاب

- النوبات

- أخرى

حسب التوزيع

- صيدلية المستشفى

- الصيدلية التجزئة

- الصيدلية الإلكترونية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتأثر المشهد التنافسي في سوق المواد الخاضعة للرقابة بشكل كبير باللاعبين الرئيسيين مثل شركة فايزر، وشركة ميرك وشركاه، وشركة جونسون آند جونسون، وشركة أبفي، وشركة نوفارتيس، الذين يهيمنون على السوق من خلال محافظهم الواسعة من المسكنات وأدوية الجهاز العصبي المركزي وخيارات العلاج للحالات النفسية. تركز هذه الشركات على الابتكار في تطوير الأدوية وتحسين وصول المرضى من خلال قنوات توزيع متنوعة. تلعب الشراكات الاستراتيجية وعمليات الاستحواذ والاندماج دورًا حاسمًا في تعزيز وجودهم في السوق. على سبيل المثال، تساعد الشراكات بين شركات الأدوية ومقدمي الرعاية الصحية في إدارة الألم وعلاج الصحة النفسية في توسيع عروض منتجاتهم. ومع ذلك، فإن التدقيق التنظيمي والمخاوف المتعلقة بالسلامة وخطر سوء الاستخدام والإدمان تستمر في تحدي هؤلاء اللاعبين. للحفاظ على ميزة تنافسية، تستثمر الشركات في البحث والتطوير للمواد الخاضعة للرقابة غير الإدمانية وأنظمة توصيل الأدوية الجديدة. كما يوفر التحول المتزايد نحو الحلول الصحية الرقمية والطب عن بعد فرصة للشركات لتعزيز توزيعها وإمكانية الوصول.

تحليل اللاعبين الرئيسيين

- شركة فايزر

- ميرك وشركاه، إنك.

- نوفارتيس إيه جي

- بيردو فارما ل.ب.

- أسترازينيكا

- أبفي إنك

- ف. هوفمان-لا روش المحدودة

- جونسون آند جونسون

- جروننتال

- يو بي إم للأدوية

التطورات الأخيرة

- في مايو 2025، استحوذت شركة سينوريس للأدوية على ANDA المعتمد من USFDA لأقراص ترامادول من شركة APDM للأدوية، مما منحها حقوق إنتاج مسكن أفيوني لمادة خاضعة للرقابة لإدارة الألم الشديد.

- في يناير 2025، حصلت شركة فيرتكس للأدوية على موافقة FDA لعقار JOURNAVX (المكون النشط: سوزيتريجين)، وهو أول دواء غير أفيوني للألم الحاد يتم الموافقة عليه منذ عقود، مما يوفر بديلاً محتملاً للمواد الأفيونية التقليدية للألم المتوسط إلى الشديد.

- في مارس 2025، تعاونت شركة بروتيجا للأدوية مع ويلجيستيكس هيلث لتوسيع الوصول إلى ROXYBOND (أوكسيكودون)، وهو أفيون من الجدول الثاني معتمد من FDA، بهدف تحسين التوزيع مع تعزيز إرشادات الاستخدام المانع للإساءة.

- في أغسطس 2025، أعلنت شركة سوبرنوس للأدوية عن عرض استحواذ لشراء شركة سيج ثيرابيوتكس، وهي خطوة من المتوقع أن تعزز محفظتها من أدوية الجهاز العصبي المركزي وحضورها الأوسع في الأدوية التي تؤثر على الطلب على المواد الخاضعة للرقابة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على الدواء، التطبيق، التوزيع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيستمر الطلب على المواد الخاضعة للرقابة في الارتفاع بسبب زيادة انتشار الألم المزمن والاضطرابات العصبية وحالات الصحة النفسية.

- ستقود الابتكارات في تركيبات الأدوية وأنظمة توصيل الأدوية نمو السوق، مع التركيز على تقليل مخاطر الإدمان وتحسين الفعالية.

- ستشتد الضغوط التنظيمية، مما يؤدي إلى فرض ضوابط أكثر صرامة على إنتاج وتوزيع المواد الخاضعة للرقابة، لا سيما المواد الأفيونية.

- سيعزز اعتماد الحلول الصحية الرقمية، بما في ذلك الطب عن بعد والوصفات الإلكترونية، من إمكانية الوصول وتوزيع الأدوية الخاضعة للرقابة.

- سيخلق التحول نحو البدائل غير الإدمانية وتطوير مواد خاضعة للرقابة أكثر أمانًا فرصًا جديدة في السوق.

- سيزيد الطلب على إدارة الألم والعلاجات العصبية بسبب تزايد عدد السكان المسنين.

- سيؤدي زيادة الإنفاق على الرعاية الصحية في الأسواق الناشئة إلى توسيع الوصول إلى المواد الخاضعة للرقابة ودفع نمو السوق الإقليمي.

- ستصبح نهج الطب الشخصي أكثر انتشارًا، مما يوفر خيارات علاجية مخصصة للمرضى الذين يحتاجون إلى مواد خاضعة للرقابة.

- ستواصل شركات الأدوية الاستثمار بكثافة في البحث والتطوير لتطوير علاجات مبتكرة في مجال المواد الخاضعة للرقابة.

- سيواجه السوق تحديات تتعلق بسوء الاستخدام، مما يستلزم التقدم في أنظمة المراقبة وممارسات الوصف المسؤول.