نظرة عامة على السوق

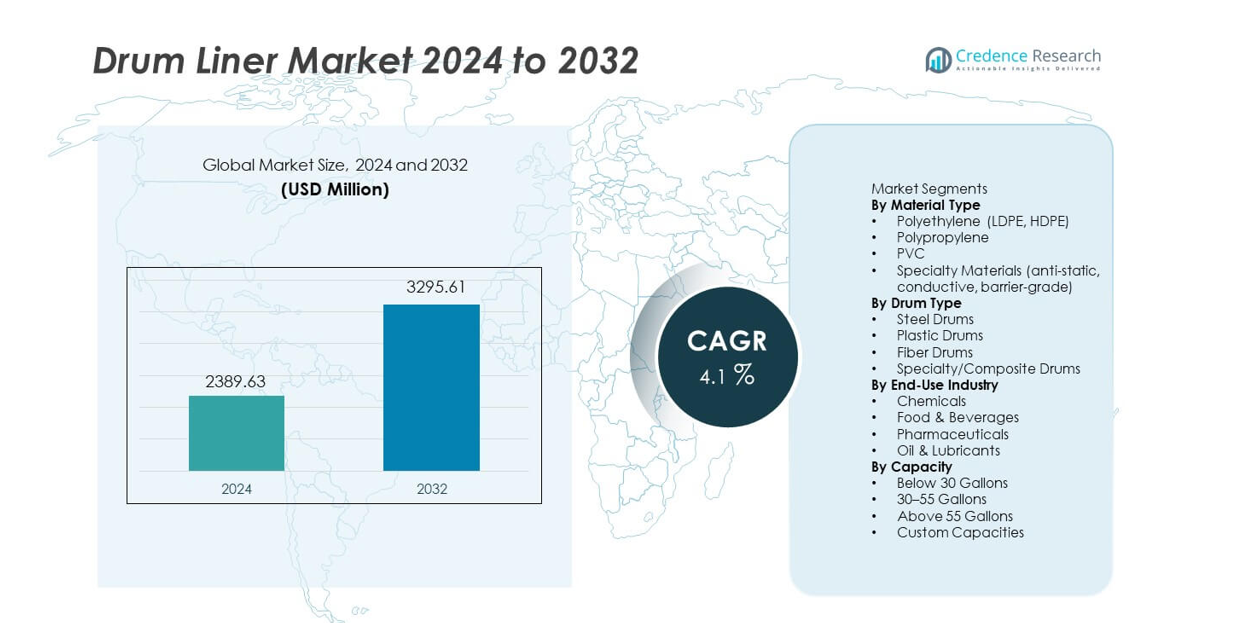

وصل سوق بطانات البراميل إلى 2,389.63 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو ليصل إلى 3,295.61 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 4.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق بطانات البراميل 2024 |

2,389.63 مليون دولار أمريكي |

| سوق بطانات البراميل، معدل النمو السنوي المركب |

4.1% |

| حجم سوق بطانات البراميل 2032 |

3,295.61 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق بطانات البراميل Berry Global، C.L. Smith، International Plastics Inc.، Multi-Pack Solutions، Anduro Manufacturing، Jokasafe، Polypak Packaging، Terdex، Dana Poly Inc.، وWelton Rubber Company، حيث يركز كل منهم على تركيبات البوليمر المتقدمة، التحكم في التلوث، وتصميمات بطانات مخصصة لتلبية المعايير الصناعية الصارمة. تعزز هذه الشركات موقعها من خلال بطانات البولي إيثيلين عالية الأداء، المواد المضادة للكهرباء الساكنة المتخصصة، وأنظمة الإنتاج القابلة للتوسع. تتصدر أمريكا الشمالية السوق العالمية بحصة 33%، مدعومة بالطلب القوي في الصناعات الكيميائية، الصيدلانية، وتجهيز الأغذية. تليها أوروبا بحصة 28%، مدفوعة بقواعد الاستدامة والشبكات الصناعية الناضجة. تحتل آسيا والمحيط الهادئ حصة 27%، مما يعكس التوسع الصناعي السريع وارتفاع التصنيع الموجه للتصدير.

رؤى السوق

- وصل سوق بطانات البراميل إلى 2,389.63 مليون دولار أمريكي في عام 2024 وسيواصل النمو بمعدل نمو سنوي مركب 4.1% حتى عام 2032، مدفوعًا بالطلب المتزايد في القطاعات الصناعية والمنظمة.

- تدعم الاحتياجات المتزايدة للتحكم في التلوث التبني القوي، حيث تمتلك مواد البولي إيثيلين حصة 62% من القطاع، بينما تظل المواد الكيميائية القطاع النهائي الأعلى استخدامًا بحصة 41%.

- تسلط الاتجاهات الضوء على الاستخدام المتزايد للبطانات المضادة للكهرباء الساكنة والمتخصصة، إلى جانب الطلب المدفوع بالاستدامة على التصميمات القابلة لإعادة التدوير والخفيفة الوزن عبر الصناعات العالمية.

- تشتد المنافسة مع استثمار اللاعبين الرئيسيين في المواد عالية الأداء، الإنتاج الآلي، وحلول البطانات المخصصة لتلبية معايير النظافة والسلامة الصارمة.

- إقليميًا، تتصدر أمريكا الشمالية بحصة 33%، تليها أوروبا بحصة 28%، آسيا والمحيط الهادئ بحصة 27%، أمريكا اللاتينية بحصة 7%، والشرق الأوسط وأفريقيا بحصة 5%، مما يعكس النمو الصناعي المتفاوت ونضج القوانين التنظيمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المادة

يتصدر البولي إيثيلين قطاع المواد بحصة 62% بسبب مقاومته العالية للثقب وتوافقه الكيميائي الواسع. تدعم بطانات LDPE وHDPE الاستخدام الكبير في البيئات الكيميائية، الغذائية، والصيدلانية، مما يزيد من تبنيها. يتبعها البولي بروبيلين وPVC كخيارات مفضلة للبيئات المقاومة للحرارة والغنية بالمذيبات. تكتسب المواد المتخصصة زخمًا مع طلب الصناعات على البطانات المضادة للكهرباء الساكنة، الموصلة، وذات الدرجة الحاجزة لمناولة أكثر أمانًا ونظافة. يدفع النمو في القطاعات المنظمة الاستثمار المستمر في تركيبات البوليمر المتقدمة.

- على سبيل المثال، توفر شركة كبيرة لتغليف المواد الكيميائية مثل مجموعة CDF بطانات للبراميل والدلاء مصنوعة من HDPE تقاوم التسرب والتلوث، مع خيارات سمك للبطانة تتراوح من 4 ميل إلى 30 ميل.

حسب نوع البرميل

تهيمن البراميل الفولاذية على هذا القطاع بحصة 48% لأن الصناعات تعتمد على هذه البراميل لتخزين المواد الخطرة وعالية القوة. تحسن بطانات البراميل المستخدمة مع البراميل الفولاذية من التحكم في التلوث وتبسط دورات التنظيف، مما يدعم معدلات استخدام أعلى. تحتل البراميل البلاستيكية حصة متزايدة بسبب الاستخدام المتزايد في تطبيقات الأغذية والمشروبات والمواد الكيميائية الخفيفة. تشهد البراميل المصنوعة من الألياف والمركبات نموًا مستقرًا مع تحول الشركات نحو خيارات تغليف أخف وأكثر استدامة. يرتفع الطلب مع سعي المستخدمين النهائيين للحصول على خيارات بطانات مرنة عبر فئات البراميل.

- على سبيل المثال، يصرح مصنعو البراميل الفولاذية المعتمدة من الأمم المتحدة (الحجم النموذجي 200 لتر / 55 جالون) بأن البراميل قوية بما يكفي لإعادة الاستخدام المتكرر مع البطانات، مما يجنب التآكل عند تخزين المواد الكيميائية العدوانية.

حسب الصناعة النهائية

تحتل الصناعة الكيميائية الحصة الأكبر بنسبة 41%، مدفوعة بقواعد السلامة الصارمة والطلب المتزايد على النقل الخالي من التلوث. تساعد بطانات البراميل المعالجات الكيميائية في تقليل وقت التنظيف وإدارة المواد المسببة للتآكل بكفاءة أفضل. يزيد منتجو الأغذية والمشروبات من التبني مع تركيزهم على النظافة والتحكم في المواد المسببة للحساسية. تعتمد شركات الأدوية أيضًا على البطانات للتعامل في غرف نظيفة والتخلص من النفايات المنظمة. يستخدم مصنعو الزيوت ومواد التشحيم البطانات لمنع تراكم الرواسب وإطالة عمر البرميل، مما يدعم النمو المستقر للقطاع.

محركات النمو الرئيسية

الطلب المتزايد على التحكم في التلوث

تزيد الصناعات من استخدام بطانات البراميل للحفاظ على معايير أعلى من النظافة ونقاء المواد. تتبنى مصانع المواد الكيميائية والأغذية والأدوية البطانات لمنع التلوث المتبادل وتقليل دورات التنظيف. يدعم هذا التحول التعامل الآمن مع المساحيق والسوائل والمواد الخطرة. تستخدم العديد من الشركات البطانات لتلبية المعايير التنظيمية وتحسين الكفاءة التشغيلية. يدفع الطلب المتزايد على ظروف التخزين والنقل النظيفة التبني القوي عبر القطاعات عالية المخاطر.

- على سبيل المثال، تشير شركة CDF Corporation إلى أن بطانات Form-Fit وAir-Assist تتعامل مع اللزوجة العالية، مما يدعم التعبئة الآمنة للمواد اللاصقة في بيئات الأدوية. تم تصميم ميزة Air-Assist خصيصًا لتحسين إخلاء هذه المنتجات مقارنة بالتدفق بالجاذبية أو الأنظمة الأخرى.

توسع التصنيع الكيميائي والصناعي

يعزز النمو في إنتاج المواد الكيميائية والمواد الصناعية الطلب على بطانات البراميل المتينة والمتوافقة. يعتمد المصنعون على البطانات لحماية البراميل من المواد المسببة للتآكل وإطالة عمر البرميل. تعزز زيادة حجم الإنتاج في الطلاءات والمواد اللاصقة والإضافات والمواد الكيميائية المتخصصة استخدام السوق. يزيد توسع سلاسل التوريد الصناعية من الحاجة إلى حلول تغليف آمنة وإدارة النفايات. يضع هذا الاتجاه بطانات البراميل كأداة احتواء فعالة من حيث التكلفة.

- على سبيل المثال، توفر شركة Anduro Manufacturing بطانات بولي إيثيلين متعددة الطبقات تقدم قوة شد كبيرة. تم تصميم هذه البطانات لتكون متينة وقوية، مما يتيح فترات خدمة أطول أثناء استخدام البراميل المتكرر.

التحول نحو التعامل والتخلص الاقتصادي

تعتمد الشركات على بطانات البراميل لتقليل تكاليف العمالة المرتبطة بتنظيف وصيانة البراميل. تقلل البطانات من وقت التوقف وتسمح بتدوير البراميل بشكل أسرع في المنشآت المزدحمة. تستخدم الشركات أيضًا البطانات لتقليل نفقات معالجة النفايات عن طريق تقليل تراكم الرواسب. يزيد التركيز على الكفاءة التشغيلية من الطلب عبر قطاعات السيارات والنفط والتصنيع العام. يدعم هذا الدافع نمو السوق القوي حيث تعطي الشركات الأولوية لتبسيط التعامل مع المواد.

الاتجاهات والفرص الرئيسية

زيادة استخدام المواد المتخصصة وعالية الأداء

يزداد الطلب على بطانات البراميل المضادة للكهرباء الساكنة والموصلة وذات الدرجة الحاجزة في البيئات الحساسة. تستخدم شركات الإلكترونيات والكيماويات والأدوية هذه المنتجات عالية الأداء لإدارة مخاطر الكهرباء الساكنة وتحسين نقاء المنتج. تقدم التطورات في هندسة البوليمرات مقاومة أقوى للمذيبات وتغيرات درجات الحرارة. يخلق هذا الاتجاه فرصًا جديدة للمصنعين لتزويد حلول متخصصة. يعزز توسع الصناعات ذات القيمة العالية من اعتماد تقنيات البطانات الممتازة.

- على سبيل المثال، تنتج شركة Berry Global حلول تغليف، مثل زجاجات البولي بروبيلين متعددة الطبقات المصممة خصيصًا لتطبيقات التعبئة الساخنة، التي تقدم موثوقية أثناء عمليات التعبئة الدافئة. يعزز التوسع العام للصناعات ذات القيمة العالية من اعتماد تقنيات البطانات والتغليف الممتازة.

زيادة اعتماد الخيارات المستدامة والخفيفة الوزن

تدفع المبادرات المستدامة الشركات للتحول من البراميل الثقيلة إلى التغليف الأخف والقابل لإعادة التدوير. يزيد هذا التغيير من الطلب على البطانات الصديقة للبيئة التي تقلل من تآكل البراميل والنفايات. تكتسب البطانات المصنوعة من البوليمرات الحيوية والمعاد تدويرها زخمًا حيث تستهدف الشركات تقليل بصمتها الكربونية. ينمو الاعتماد في سلاسل توريد الأغذية والمشروبات والسلع الاستهلاكية التي تعطي الأولوية للامتثال البيئي. يقدم هذا الاتجاه فرصًا للموردين الذين يقدمون مواد مستدامة معتمدة.

- على سبيل المثال، تصنع شركة Welton Rubber Company منتجات مطاطية متينة متنوعة وتجري اختبارات صارمة، مما يساهم عمومًا في طول عمر المنتج وتقليل النفايات المحتملة.

التحديات الرئيسية

تقلب أسعار البوليمرات والمواد الخام

تخلق تكاليف البولي إيثيلين والبولي بروبيلين والراتنجات المتخصصة المتقلبة ضغطًا على التسعير للمصنعين. يؤثر عدم استقرار المواد الخام على هوامش الربح ويعطل تخطيط الإنتاج. يكافح العديد من المنتجين للحفاظ على تسعير متسق للعملاء الصناعيين الكبار. تؤدي تأخيرات سلسلة التوريد في توفر الراتنج إلى تحديات إضافية في الالتزامات التسليمية. يجبر هذا الأمر المصنعين على تبني استراتيجيات مرنة في التوريد وإدارة التكاليف.

التركيز المتزايد على تقليل النفايات والامتثال لإعادة التدوير

تشكل القواعد الأكثر صرامة لإدارة النفايات البلاستيكية تحديًا لنمو السوق، خاصة في المناطق ذات السياسات الصارمة للتخلص. يجب على الشركات تلبية متطلبات إعادة التدوير والإبلاغ المتزايدة، مما يزيد من التكاليف التشغيلية. يواجه منتجو بطانات البراميل ضغطًا لتصميم حلول قابلة لإعادة التدوير أو إعادة الاستخدام. يبحث المستخدمون الصناعيون أيضًا عن طرق لتقليل البلاستيك المستخدم لمرة واحدة دون المساس بالسلامة. تتطلب هذه القيود الابتكار في تصميم المواد وإدارة نهاية العمر.

التحليل الإقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق بطانات البراميل بحصة تبلغ 33%، مدفوعة بالطلب القوي عبر صناعات الكيماويات والأدوية ومعالجة الأغذية. تدعم المعايير التنظيمية الصارمة التبني الأوسع للبطانات التي تحسن الاحتواء وتقلل من مخاطر التلوث. يستثمر المصنعون في المنطقة في مواد عالية الأداء وتصاميم مضادة للكهرباء الساكنة لتلبية احتياجات السلامة المتقدمة. كما أن نمو الأتمتة الصناعية يزيد من استخدام البطانات لتقليل تكاليف التنظيف والعمالة. توسع أنشطة إدارة النفايات الخطرة يعزز المتطلبات الإقليمية للبطانات المتينة والمتوافقة.

أوروبا

تحمل أوروبا حصة تبلغ 28%، مدعومة بإنتاج كيميائي ناضج، وأنظمة غذائية منظمة، وزيادة في إنتاج الأدوية. تركز المنطقة على الاستدامة، مما يدفع الطلب على بطانات البراميل القابلة لإعادة التدوير والخفيفة الوزن. تتبنى الشركات بطانات عالية الجودة للامتثال للمعايير البيئية والصحية الصارمة. يزيد النمو في الكيماويات المتخصصة والتصنيع النظيف من الحاجة إلى معالجة خالية من التلوث. الاستثمار في عمليات إدارة النفايات المتقدمة يعزز استخدام البطانات في المواقع الصناعية. شبكات التوزيع القوية والمعايير الجودة المتسقة تجعل أوروبا سوقًا مستقرًا ومركزًا على الابتكار.

آسيا والمحيط الهادئ

تستحوذ آسيا والمحيط الهادئ على حصة تبلغ 27%، مدفوعة بالتوسع السريع في الكيماويات والتصنيع ومعالجة الأغذية. تزيد الصين والهند وجنوب شرق آسيا من التبني مع توسع الصناعات في الإنتاج وتحتاج إلى معالجة مواد أكثر أمانًا. تزيد الأنشطة التصديرية المتزايدة من الحاجة إلى بطانات مقاومة للتلوث تدعم الامتثال العالمي. يعزز الاستثمار المتزايد في الأدوية الطلب على البطانات المعقمة والمضادة للكهرباء الساكنة. تستفيد المنطقة أيضًا من الإنتاج الكبير للبوليمرات، مما يدعم التسعير التنافسي. يستمر النمو الصناعي والتحضر في دفع زخم السوق القوي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة تبلغ 7%، مدفوعة بتوسع صناعات الكيماويات والتعدين والأغذية. تتبنى الشركات بطانات البراميل لتحسين النظافة وتقليل تكاليف صيانة البراميل في العمليات ذات الحجم الكبير. تقود البرازيل والمكسيك الطلب بسبب زيادة الإنتاج الصناعي وتحسن لوجستيات التصدير. ينمو التبني مع ترقية الشركات الإقليمية لأنظمة المعالجة لتلبية معايير الجودة العالمية. يزيد التركيز التنظيمي المتزايد على تقليل النفايات من استخدام البطانات التي تدعم التخلص الآمن. يقوى نمو السوق مع تقديم المصنعين حلولًا متينة وفعالة من حيث التكلفة.

الشرق الأوسط وأفريقيا

يمتلك الشرق الأوسط وأفريقيا حصة تبلغ 5%، مدعومة بالطلب القوي من النفط ومواد التشحيم والكيماويات الصناعية. تستخدم المصافي ومصانع البتروكيماويات بطانات البراميل لإدارة المواد الخطرة وتقليل مخاطر التلوث. تشجع أنشطة معالجة الأغذية المتزايدة على تبني حلول البطانات الصحية والمتوافقة. يعزز نمو البنية التحتية في دول الخليج الطلب على منتجات التعبئة والتغليف ومعالجة المواد الفعالة. ومع ذلك، فإن التصنيع المحلي المحدود يخلق اعتمادًا على الواردات، مما يؤثر على اتجاهات التسعير. يدعم التنويع الصناعي المستمر النمو المستقر طويل الأجل لبطانات البراميل في المنطقة.

تقسيمات السوق:

حسب نوع المادة

- البولي إيثيلين (LDPE، HDPE)

- البولي بروبيلين

- PVC

- مواد خاصة (مضادة للكهرباء الساكنة، موصلة، درجة حاجز)

حسب نوع البرميل

- براميل فولاذية

- براميل بلاستيكية

- براميل من الألياف

- براميل خاصة/مركبة

حسب الصناعة النهائية

- الكيماويات

- الأغذية والمشروبات

- الأدوية

- النفط ومواد التشحيم

حسب السعة

- أقل من 30 جالون

- 30–55 جالون

- أكثر من 55 جالون

- سعات مخصصة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي بلاعبين رئيسيين مثل Berry Global وC.L. Smith وInternational Plastics Inc. وMulti-Pack Solutions وAnduro Manufacturing وJokasafe وPolypak Packaging وTerdex وDana Poly Inc. وWelton Rubber Company، حيث يعززون وجودهم في السوق من خلال الابتكار في المواد وتوسيع شبكات التوزيع. يركز المصنعون على بطانات البولي إيثيلين عالية الأداء، والدرجات الخاصة المضادة للكهرباء الساكنة، والحلول المخصصة التي تدعم التطبيقات الكيميائية والصيدلانية والغذائية المتطلبة. تستثمر العديد من الشركات في خطوط الإنتاج الآلية لتحسين اتساق الإنتاج وتقليل أوقات التسليم. كما أن الاستدامة تشكل المنافسة حيث يقدم المنتجون مواد قابلة لإعادة التدوير ومواد حيوية لتلبية التوقعات البيئية المتزايدة. تساعد الشراكات الاستراتيجية مع العملاء الصناعيين الموردين على تقديم تصميمات بطانات مخصصة مع تحسين المتانة والامتثال التنظيمي. يظل التركيز المتزايد على التحكم في التلوث والتعامل الآمن مع المواد يحافظ على النشاط التنافسي، حيث يولي اللاعبون الأولوية لموثوقية المنتج ومعايير الشهادات وممارسات التصنيع الفعالة من حيث التكلفة للحفاظ على ميزة طويلة الأمد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- بيري جلوبال

- إل. سميث

- إنترناشيونال بلاستكس إنك.

- حلول مالتي-باك

- أندورو للتصنيع

- جوكاسيف

- بوليباك للتغليف

- تيرديكس

- دانا بولي إنك.

- شركة ويلتون للمطاط

التطورات الأخيرة

- في فبراير 2024، أعلنت بيري جلوبال وشركة جلاتفيلتر عن اتفاقية نهائية لتقسيم ودمج معفى من الضرائب. قامت بيري بفصل أعمالها في الأقمشة غير المنسوجة والأفلام في قطاع الصحة والنظافة والتخصصات، والتي اندمجت بعد ذلك مع جلاتفيلتر.

- في أبريل 2023، أكملت شركة جريف، الرائدة عالميًا في منتجات وخدمات التغليف الصناعي، عملية استحواذ زادت من حصتها في شركة سنتوريون كونتينر ذ.م.م. أصبحت جريف المالك الرئيسي، مما زاد من استثمارها الأقلية الحالي إلى حصة مسيطرة في الشركة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المادة، نوع البرميل، صناعة الاستخدام النهائي، السعة و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على بطانات البولي إيثيلين عالية الأداء مع تشديد الصناعات لمعايير النظافة.

- ستكتسب البطانات المضادة للكهرباء الساكنة والمتخصصة في الحواجز زخمًا في التعامل مع المواد الكيميائية والصيدلانية.

- ستساعد الأتمتة في الإنتاج المصنعين على تحسين التناسق وتقليل أوقات التسليم.

- ستشهد المواد القابلة لإعادة التدوير والمستدامة للبطانات اعتمادًا أقوى بسبب القوانين البيئية المتزايدة.

- ستتوسع تصاميم البطانات المخصصة مع سعي العملاء للحصول على ملاءمة أفضل، ومتانة، وتحكم في التلوث.

- سيخلق النمو في قطاعات الأدوية ومعالجة الأغذية طلبًا مستقرًا على البطانات المعقمة.

- ستحسن أدوات التتبع الرقمي ومراقبة الجودة من تتبع المنتجات عبر سلاسل التوريد.

- سيؤدي توسع الإنتاج الصناعي في آسيا والمحيط الهادئ إلى زيادة استهلاك البطانات.

- ستستثمر الشركات أكثر في البوليمرات المتقدمة لتلبية معايير الأداء والسلامة الأكثر صرامة.

- سيدعم نمو التجارة العالمية الاستخدام الأوسع لبطانات البراميل لنقل المواد بشكل آمن ومتوافق.