نظرة عامة على السوق

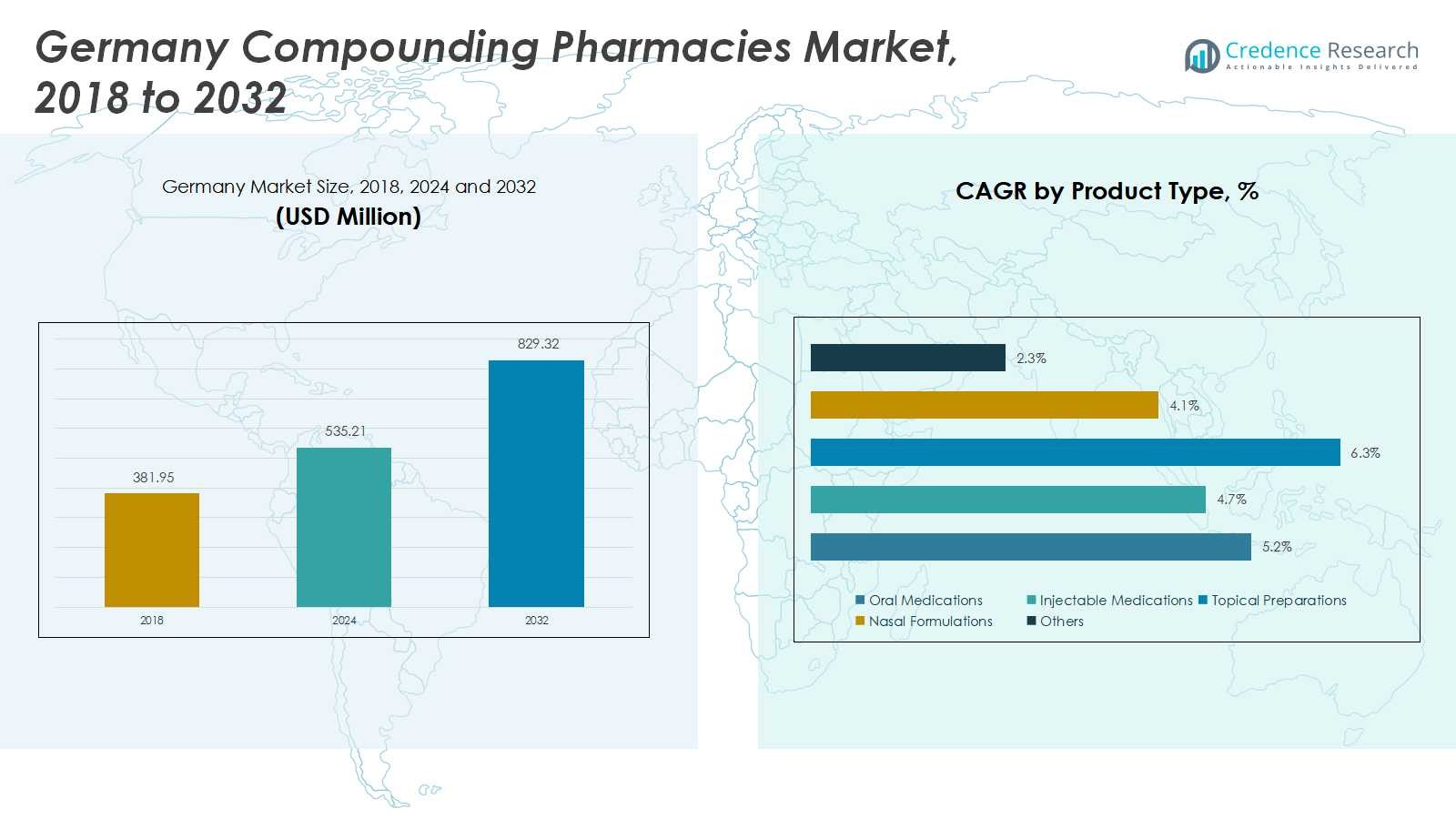

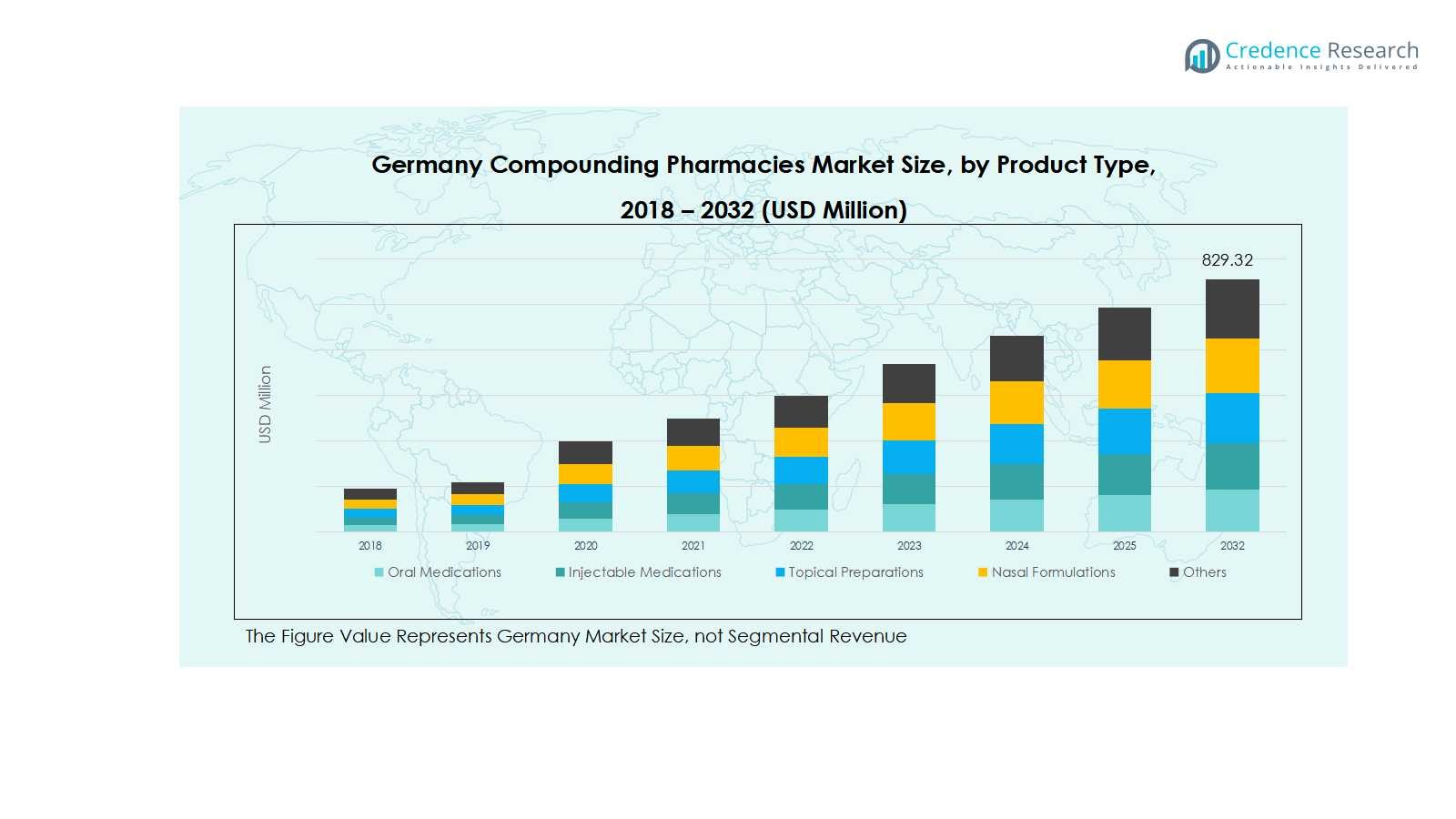

تم تقدير حجم سوق الصيدليات المركبة في ألمانيا بقيمة 381.95 مليون دولار أمريكي في عام 2018، ليصل إلى 535.21 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 829.32 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.24% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصيدليات المركبة في ألمانيا 2024 |

USD 535.21 Million |

| سوق الصيدليات المركبة في ألمانيا، معدل النمو السنوي المركب |

5.24% |

| حجم سوق الصيدليات المركبة في ألمانيا 2032 |

USD 829.32 Million |

يعتبر سوق الصيدليات المركبة في ألمانيا شديد التنافسية، حيث تشمل اللاعبين الرئيسيين Fresenius Kabi AG، وB. Braun Melsungen AG، وFagron N.V.، وMcKesson Europe، وMediGroup GmbH، وMorbus Pharma، وPharmaserv GmbH، وSanacorp Pharmahandel GmbH، وTÜV Rheinland Pharma، وBayer AG. تركز هذه الشركات على توسيع محفظة المنتجات، وتعزيز قدرات التركيب العقيم وغير العقيم، واعتماد التقنيات المتقدمة لتحسين الكفاءة وضمان الامتثال التنظيمي. تُمكن الشراكات الاستراتيجية والاندماجات والابتكارات المدفوعة بالبحث هذه الشركات من تلبية الطلب المتزايد على الأدوية الشخصية الفموية والحقن والموضعية والأنفية. تبرز بافاريا كمنطقة رائدة في السوق، حيث تستحوذ على حصة 22% في عام 2024، مدفوعة ببنيتها التحتية الصحية القوية، وكثافة المستشفيات العالية، والحضور الصيدلاني القوي، مما يدعم بشكل جماعي اعتماد العلاجات المركبة على نطاق واسع عبر قطاعات المرضى المتنوعة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق الصيدليات المركبة في ألمانيا بقيمة 535.21 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 829.32 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.24%.

- يزيد الطلب على الأدوية الشخصية، وزيادة انتشار الأمراض المزمنة، والتوسع في التطبيقات في المستشفيات والعيادات من النمو عبر التركيبات الفموية والحقن والموضعية.

- تشمل اتجاهات السوق التقدم التكنولوجي في التركيب الآلي، والاستعانة بمصادر خارجية لخدمات التركيب من قبل مقدمي الرعاية الصحية، وزيادة التركيز على المجالات العلاجية المتخصصة مثل العلاج بالهرمونات البديلة، والأمراض الجلدية، وإدارة الألم.

- تهيمن على المشهد التنافسي الشركات الرئيسية مثل Fresenius Kabi AG، وB. Braun Melsungen AG، وFagron N.V.، وMcKesson Europe، وBayer AG، التي تركز على الابتكار في المنتجات، والامتثال التنظيمي، والتعاون الاستراتيجي لتوسيع الحضور في السوق.

- إقليمياً، تتصدر بافاريا بحصة سوقية تبلغ 22%، تليها شمال الراين-وستفاليا (20%)، وبادن-فورتمبيرغ (18%)، وهيس (12%)، بينما تمثل المناطق الأخرى مجتمعة 28%، مما يعكس اعتماداً قوياً عبر قطاعات المرضى المتنوعة.

تحليل تجزئة السوق:

حسب نوع المنتج

تسيطر الأدوية الفموية على سوق الصيدليات التحضيرية في ألمانيا، حيث تستحوذ على حوالي 38% من حصة إيرادات نوع المنتج في عام 2024. يُعزى انتشارها إلى تفضيل المرضى المتزايد للعلاجات الفموية المخصصة، وارتفاع معدل الإصابة بالأمراض المزمنة، والحاجة إلى نظم جرعات شخصية. تليها الأدوية القابلة للحقن، التي تستفيد من التوسع في التطبيقات في المستشفيات والعيادات. تشكل المستحضرات الموضعية، والصيغ الأنفية، والمنتجات المتخصصة الأخرى الحصة المتبقية، مدعومة بالطلب في مجالات الأمراض الجلدية، وإدارة الألم، والتدخلات العلاجية المستهدفة. يستمر الاتجاه نحو الرعاية الصحية الشخصية في تعزيز تنويع المنتجات في هذا القطاع.

- على سبيل المثال، قامت شركة Fresenius Kabi بتوسيع قدرتها الإنتاجية للأدوية القابلة للحقن في عام 2024 لتلبية الطلب السريري المتزايد على المستحضرات المعقمة المركبة المستخدمة في علم الأورام والرعاية الحرجة، مما يعكس اعتماد المؤسسات على الأدوية القابلة للحقن المخصصة.

حسب نوع الصيدلية

تتصدر صيدليات 503A السوق بحصة 62%، ويرجع ذلك أساسًا إلى قدرتها على توفير الأدوية المركبة المخصصة للمرضى بمرونة عالية في التخصيص. تلبي هذه الصيدليات الوصفات الفردية، مما يضمن تركيبات دقيقة وتحكمًا في الجودة. بينما صيدليات 503B، رغم صغر حصتها في السوق بنسبة 38%، تكتسب زخمًا من خلال تقديم حلول تركيبية معقمة وغير معقمة على نطاق واسع، خاصة للمستشفيات والعيادات. إن الدعم التنظيمي المتزايد، والطلب المتزايد على الأدوية المتخصصة، والتحول نحو الاستعانة بمصادر خارجية لخدمات التركيب يدفع النمو العام للسوق عبر كلا نوعي الصيدليات.

- على سبيل المثال، تنتج منشآت 503B الحقن المعقمة المعبأة مسبقًا بكميات كبيرة، والتي تعتمد عليها المستشفيات في الجراحات والرعاية المركزة، مما يقلل من مخاطر التلوث ويضمن دقة الجرعات وفقًا لممارسات التصنيع الجيدة الحالية لإدارة الغذاء والدواء (CGMP).

حسب التعقيم

يحتل التركيب المعقم المركز المهيمن بحصة سوقية تبلغ 55%، مدفوعًا بالمتطلبات المتزايدة للأدوية القابلة للحقن، والحلول العينية، والعلاجات الوريدية. ويعزز نمو هذا القطاع الطلب من المستشفيات والمعايير التنظيمية الصارمة للتحضير المعقم لضمان سلامة المرضى. يركز التركيب غير المعقم، الذي يمثل 45% من الحصة، على الصيغ الفموية والموضعية والأنفية، موجهًا للمرضى الخارجيين والرعاية المنزلية. يستمر الوعي المتزايد بالعلاجات الشخصية والتطبيقات المتوسعة في استبدال الهرمونات وإدارة الألم في دعم كلا القطاعين المعقم وغير المعقم.

محركات النمو الرئيسية

الطلب المتزايد على الأدوية الشخصية

لقد زاد انتشار الأمراض المزمنة والحالات الصحية المعقدة في ألمانيا من الطلب على الأدوية الشخصية. تتيح الصيدليات التحضيرية تركيبات مخصصة، وجرعات دقيقة، وتركيبات دوائية مخصصة تلبي احتياجات المرضى الفردية. يبرز هذا الاتجاه بشكل خاص في العلاج ببدائل الهرمونات، وإدارة الألم، ورعاية الأطفال. يدفع الوعي المتزايد لدى المرضى، إلى جانب التحول نحو حلول الرعاية الصحية الشخصية، إلى زيادة اعتماد خدمات التركيب. يستجيب مقدمو الأدوية بعروض مبتكرة، مما يوسع السوق ويعزز دوره الحاسم في الرعاية المتمحورة حول المريض.

- على سبيل المثال، في رعاية الأطفال، تقدم صيدلية Pace تركيبات طبية مخصصة مثل الشراب المنكه، والجل الموضعي، والتحاميل، مما يضمن أن تكون الأدوية للأطفال فعالة وسهلة الإدارة، مع مراعاة الاحتياجات الفريدة للأطفال والحساسية.

توسيع التطبيقات في المستشفيات والعيادات

تعتمد المستشفيات والعيادات المتخصصة بشكل متزايد على الصيدليات المركبة لتلبية الطلب على الأدوية المعقمة وغير المعقمة. تتطلب العلاجات القابلة للحقن، والحلول الوريدية، والتركيبات المعقدة تركيبًا دقيقًا لضمان السلامة والفعالية. أدت زيادة دخول المستشفيات والتقدم في بروتوكولات العلاج إلى زيادة الطلب، خاصة على الصيدليات 503B القادرة على الإنتاج على نطاق واسع. يضمن هذا الاعتماد المؤسسي نموًا مستدامًا في السوق، بينما يشجع أيضًا الاستثمار في الأتمتة، ومراقبة الجودة، والامتثال التنظيمي للحفاظ على معايير عالية في خدمات التركيب.

- على سبيل المثال، تقوم شركة B. Braun الرائدة بدمج حلول تركيب صيدلانية متقدمة لدعم المستشفيات عالميًا، مما يعزز رعاية المرضى بالعلاجات المعقمة المخصصة.

التقدم التكنولوجي في ممارسات التركيب

أدى الابتكار في تقنيات التركيب، بما في ذلك التوزيع الآلي، وأنظمة التحضير المعقمة، وحلول مراقبة الجودة، إلى تحسين الكفاءة والسلامة بشكل كبير. تقلل هذه التطورات من الخطأ البشري، وتعزز دقة التركيب، وتسمح للصيدليات بتوسيع العمليات مع الحفاظ على الامتثال للوائح الألمانية الصارمة. مع زيادة تبني التكنولوجيا، يمكن للصيدليات تقديم مجموعة أوسع من المنتجات وتقليل جداول الإنتاج، مما يلبي الطلب المتزايد من المرضى والمؤسسات. لا يعزز هذا المحرك القدرة التشغيلية فحسب، بل يدعم أيضًا توسع السوق عبر العلاجات الفموية، والحقن، والموضعية، والمتخصصة.

الاتجاهات والفرص الرئيسية

اتجاه الاستعانة بمصادر خارجية لخدمات التركيب

يقوم مقدمو الرعاية الصحية في ألمانيا بشكل متزايد بالاستعانة بمصادر خارجية لمتطلبات التركيب إلى الصيدليات المتخصصة، مما يسمح للمستشفيات والعيادات بالتركيز على الخدمات الطبية الأساسية. يقود هذا الاتجاه الكفاءة من حيث التكلفة، وضمان الجودة، والوصول إلى خبرة متقدمة في التركيب. تضمن الاستعانة بمصادر خارجية توفيرًا مستمرًا للأدوية المعقمة وغير المعقمة، مما يقلل من عبء الإنتاج الداخلي. ومع تعرف المزيد من مقدمي الخدمات على الفوائد التشغيلية، يشهد السوق فرص تعاون أكبر وإمكانية توسيع الصيدليات المتخصصة لمحافظ الخدمات، مما يدعم النمو المستدام ورضا المرضى بشكل أعلى.

- على سبيل المثال، قامت شركات الأدوية مثل Fresenius Kabi بتوسيع خدمات الاستعانة بمصادر خارجية إلى المستشفيات، مقدمة تركيبات مركبة عالية الجودة مخصصة لاحتياجات المرضى.

التركيز المتزايد على المجالات العلاجية المتخصصة

يشهد سوق الصيدليات المركبة في ألمانيا توسعًا في المجالات العلاجية المتخصصة مثل الأمراض الجلدية، والعلاج بالهرمونات البديلة، وتركيبات الأطفال. يقدم ارتفاع وعي المرضى والطلب على العلاجات المخصصة في هذه المجالات فرصًا كبيرة للاعبين في السوق. من خلال تطوير منتجات متخصصة، يمكن للصيدليات تمييز العروض، وتحسين نتائج المرضى، والاستحواذ على حصة سوقية أكبر. يشجع هذا التركيز على الابتكار في التركيب، والتعبئة، وأنظمة التوصيل مع تعزيز الشراكات مع مقدمي الرعاية الصحية لتلبية الاحتياجات العلاجية الناشئة بكفاءة.

- على سبيل المثال، تلعب Dermapharm AG، وهي شركة تصنيع أدوية معروفة، دورًا رئيسيًا أيضًا من خلال تطوير منتجات مركبة تركز على الأمراض الجلدية ضمن محفظتها الواسعة. إنهم يركزون على الجودة والابتكار في التركيبات، ويقدمون حلولًا مستهدفة لحالات الجلد ويساهمون في تقدم العلاج المخصص في السوق الألماني.

التحديات الرئيسية

الامتثال التنظيمي ومعايير الجودة

تضمن اللوائح الألمانية والأوروبية الصارمة أن تحافظ الصيدليات المركبة على معايير جودة عالية، ومع ذلك يمكن أن يكون الامتثال لهذه المتطلبات تحديًا. الامتثال لبروتوكولات التعقيم، ووضع العلامات، والتوثيق، وإرشادات السلامة إلزامي، مما يستلزم الاستثمار في التدريب والتكنولوجيا وأنظمة مراقبة الجودة. بينما تضمن هذه المعايير سلامة المرضى وتعزز مصداقية السوق، قد تواجه الصيدليات الصغيرة صعوبة في تكاليف التشغيل وتخصيص الموارد، مما يحد من إمكانات التوسع. يظل تحقيق التوازن بين الامتثال التنظيمي والطموحات التنموية تحديًا حاسمًا للمشاركين في السوق.

الوعي المحدود والتبني بين المرضى

على الرغم من الطلب المتزايد، لا يزال جزء كبير من المرضى غير مدرك لفوائد الأدوية المركبة، خاصة للعلاجات غير التقليدية. يقلل التعليم المحدود حول الجرعات الشخصية، والتركيبات المتخصصة، وطرق التوصيل البديلة من معدلات التبني. يجب على اللاعبين في السوق الاستثمار في حملات التوعية، والتعاون مع الأطباء، والمبادرات التعليمية للمرضى لسد هذه الفجوة. التغلب على هذا التحدي ضروري لتوسيع قاعدة المستهلكين، وزيادة اختراق السوق، وضمان أن تستفيد الصيدليات المركبة بالكامل من الحاجة المتزايدة لحلول الرعاية الصحية الشخصية.

التحليل الإقليمي

بافاريا

تتصدر بافاريا سوق الصيدليات المركبة في ألمانيا، حيث تمتلك حصة 22% في عام 2024. تستفيد المنطقة من بنية تحتية صحية قوية، وتركيز عالٍ من المستشفيات، وحضور قوي للصناعات الدوائية. الطلب المتزايد على الأدوية المخصصة، خاصة في العلاج بالهرمونات البديلة وإدارة الألم، يدفع نمو السوق. تدعم المرافق البحثية المتقدمة والتعاون بين مقدمي الرعاية الصحية والصيدليات المركبة توسع التركيبات الفموية والحقن والموضعية. بالإضافة إلى ذلك، يضمن التركيز على الجودة والامتثال التنظيمي في المنطقة اعتماد خدمات التركيب المعقمة وغير المعقمة، مما يعزز هيمنة بافاريا في السوق الوطنية.

شمال الراين-وستفاليا

تستحوذ شمال الراين-وستفاليا على حصة 20% من سوق الصيدليات المركبة في ألمانيا. يساهم الكثافة السكانية العالية وانتشار الأمراض المزمنة في الطلب القوي على العلاجات المخصصة. تعتمد المستشفيات والعيادات المتخصصة على صيدليات 503A و503B للتركيبات المعقمة وغير المعقمة، خاصة الأدوية القابلة للحقن. يعزز الاستثمار في الأتمتة وتقنيات التركيب الكفاءة والسلامة، مما يمكن الصيدليات من تلبية متطلبات المرضى والمؤسسات المتزايدة. يسرع التركيز الاستراتيجي لشمال الراين-وستفاليا على حلول الرعاية الصحية القائمة على البحث والشراكات بين شركات الأدوية والمؤسسات السريرية من اعتماد السوق والنمو الإقليمي العام.

بادن-فورتمبيرغ

تمثل بادن-فورتمبيرغ نسبة 18% من حصة السوق في قطاع الصيدليات التركيبية في ألمانيا. تُظهر المنطقة طلبًا قويًا على العلاجات الشخصية، مدفوعًا بوعي المرضى العالي وارتفاع الحالات المزمنة. توفر الصيدليات التركيبية أدوية فموية وموضعية وقابلة للحقن مصممة خصيصًا لتلبية احتياجات المرضى المحددة، مما يدعم التبني الواسع. يعزز التعاون بين المستشفيات والعيادات والصيدليات المتخصصة من الوصول إلى التركيبات المعقمة وغير المعقمة. تستفيد المنطقة أيضًا من قدرات تصنيع الأدوية المتقدمة، والمهنيين الصحيين المهرة، والتركيز على الامتثال التنظيمي، مما يجعلها مساهمًا حيويًا في النمو العام لسوق الصيدليات التركيبية في ألمانيا.

هيس

تمثل هيس نسبة 12% من سوق الصيدليات التركيبية في ألمانيا، مدفوعة بزيادة الطلب من المرضى على العلاجات الفردية والأدوية المتخصصة. تعتمد المستشفيات والعيادات الخارجية على خدمات التركيب المعقمة وغير المعقمة لإدارة المتطلبات العلاجية المعقدة. يركز قطاع الأدوية في المنطقة على تبني التكنولوجيا، مما يمكن من الجرعات الدقيقة والأتمتة ومراقبة الجودة. يدعم النمو في تطبيقات العلاج بالهرمونات البديلة، والأمراض الجلدية، وإدارة الألم توسع السوق بشكل أكبر. تضع البنية التحتية الصحية القوية في هيس، إلى جانب الامتثال التنظيمي وزيادة وعي المرضى بحلول الرعاية الصحية الشخصية، المنطقة كمساهم رئيسي في سوق الصيدليات التركيبية في ألمانيا.

مناطق أخرى

تمثل المناطق الأخرى، بما في ذلك ساكسونيا السفلى وساكسونيا وشليسفيغ-هولشتاين، مجتمعة نسبة 28% من سوق الصيدليات التركيبية في ألمانيا. تشهد هذه المناطق زيادة في الطلب على الأدوية المركبة الفموية والقابلة للحقن والموضعية عبر المستشفيات والعيادات وإعدادات الرعاية الخارجية. يتم دفع التوسع من خلال زيادة الوعي بالرعاية الصحية الشخصية، والاستثمارات في تكنولوجيا الصيدلة، وزيادة تبني خدمات التركيب 503A و503B. على الرغم من اختلاف القدرات الصحية الإقليمية، فإن هذه المناطق تدمج بشكل متزايد العلاجات المتخصصة، بما في ذلك إدارة الألم وعلاجات الهرمونات البديلة، مما يساهم بشكل ثابت في نمو السوق الوطني وتقديم فرص للتوسع الإضافي في المواقع غير المخدومة.

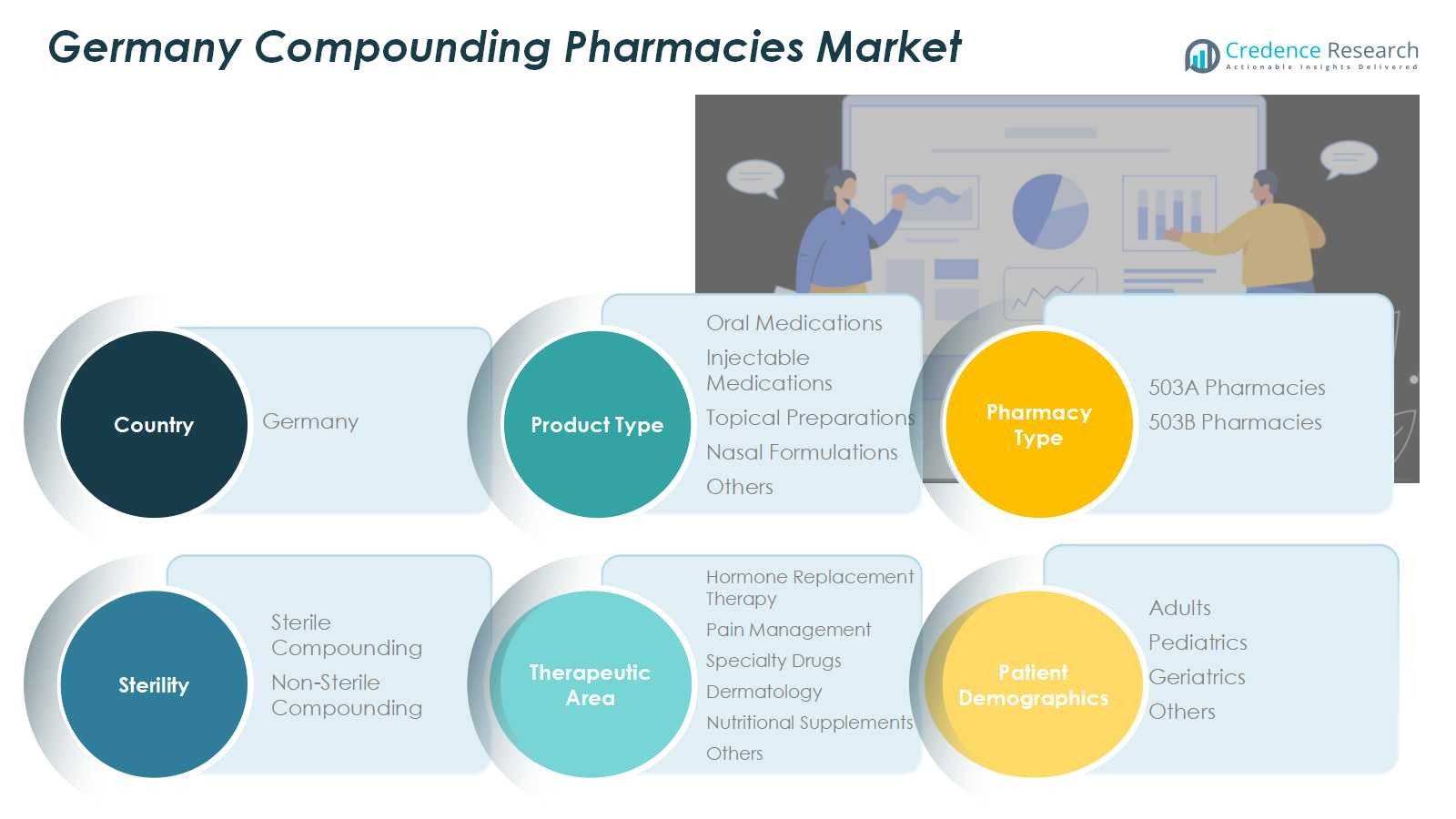

تقسيمات السوق:

حسب نوع المنتج

- الأدوية الفموية

- الأدوية القابلة للحقن

- التحضيرات الموضعية

- التركيبات الأنفية

- أخرى

حسب نوع الصيدلية

- صيدليات 503A

- صيدليات 503B

حسب التعقيم

- التركيب المعقم

- التركيب غير المعقم

حسب المجال العلاجي

- العلاج بالهرمونات البديلة

- إدارة الألم

- الأدوية المتخصصة

- الأمراض الجلدية

- المكملات الغذائية

- أخرى

حسب ديموغرافية المرضى

- البالغون

- الأطفال

- كبار السن

- أخرى

حسب المنطقة

- بافاريا

- شمال الراين-وستفاليا

- بادن-فورتمبيرغ

- هيس

- مناطق أخرى

المشهد التنافسي

يتميز المشهد التنافسي لسوق الصيدليات المركبة في ألمانيا بوجود لاعبين رئيسيين مثل فريزينيوس كابي إيه جي، بي. براون ميلسونغن إيه جي، فاجرون إن. في، ماكيسون أوروبا، ميدي جروب جي إم بي إتش، موربوس فارما، فارماسيرف جي إم بي إتش، ساناكورب فارماهاندل جي إم بي إتش، تي يو في راينلاند فارما، وباير إيه جي. تركز هذه الشركات على توسيع محافظ المنتجات، وتعزيز قدرات التركيب العقيم وغير العقيم، واعتماد التقنيات المتقدمة لتحسين الكفاءة والجودة. تعزز الشراكات الاستراتيجية وعمليات الدمج والاستحواذ من الحضور في السوق والوصول الجغرافي. كما يستثمر اللاعبون الرائدون في البحث والتطوير لتقديم تركيبات فموية، وحقنية، وموضعية، وأنفية مبتكرة تلبي احتياجات المرضى الخاصة. الامتثال التنظيمي، والمعايير العالية للجودة، وزيادة التعاون مع المستشفيات والعيادات هي عوامل تمييز رئيسية. يظل السوق تنافسيًا للغاية، حيث يسعى اللاعبون لاقتناص فرص النمو في العلاجات الشخصية، والمجالات العلاجية المتخصصة، وخدمات التركيب المتخصصة عبر ألمانيا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- فريزينيوس كابي إيه جي

- براون ميلسونغن إيه جي

- فاجرون إن. في

- ماكيسون أوروبا

- ميدي جروب جي إم بي إتش

- موربوس فارما

- فارماسيرف جي إم بي إتش

- ساناكورب فارماهاندل جي إم بي إتش

- تي يو في راينلاند فارما

- باير إيه جي

التطورات الأخيرة

- في فبراير 2025، قدمت شركة ريسيفارم نظام تعبئة عقيم معياري يعمل بكامل طاقته في منشأتها في فاسربورغ، ألمانيا، والذي يتميز بعازل من الدرجة A وامتثال كامل لممارسات التصنيع الجيدة لتعزيز قدرات التركيب العقيم.

- في مارس 2024، استحوذت شركة ميديوس إيه جي على شركة سيبان للأدوية بي. في، وهي شركة رائدة في تركيب الأدوية في هولندا، لتوسيع وجودها الأوروبي عبر ألمانيا وبلجيكا وإسبانيا.

- في أغسطس 2024، وسعت شركة إنتركيور المحدودة تحالفها الاستراتيجي مع كوكيز لإنشاء “ركن كوكيز” في ثماني صيدليات مرخصة عبر ألمانيا لتوزيع تركيبات القنب الفاخرة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، نوع الصيدلية، التعقيم، المجال العلاجي، ديموغرافيات المرضى والمنطقة. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

النظرة المستقبلية

- من المتوقع أن ينمو السوق بشكل مطرد بسبب زيادة الطلب على الأدوية المخصصة.

- ستعتمد المستشفيات والعيادات بشكل متزايد على الصيدليات التركيبية للحصول على التركيبات المعقمة وغير المعقمة.

- ستعزز التطورات التكنولوجية في التركيب الآلي ومراقبة الجودة الكفاءة والسلامة.

- سيؤدي التوسع في المجالات العلاجية المتخصصة مثل العلاج الهرموني البديل، الأمراض الجلدية، وإدارة الألم إلى دفع النمو.

- ستواصل صيدليات 503A الهيمنة، بينما ستكتسب صيدليات 503B زخماً من خلال الإنتاج المعقم على نطاق واسع.

- ستظل الامتثال التنظيمي والالتزام بمعايير الجودة عاملاً حاسماً للاعبين في السوق.

- من المتوقع أن يزداد وعي المرضى واعتماد الأدوية المخصصة، مما يعزز اختراق السوق.

- سيزداد الاستعانة بمصادر خارجية لخدمات التركيب من قبل مقدمي الرعاية الصحية، مما يدعم الكفاءة التشغيلية.

- سيؤدي الاستثمار في البحث والتطوير إلى ابتكارات في التركيبات الفموية، القابلة للحقن، والموضعية.

- سيعزز التعاون بين شركات الأدوية والمستشفيات وجود السوق وتقديم الخدمات.