نظرة عامة على السوق

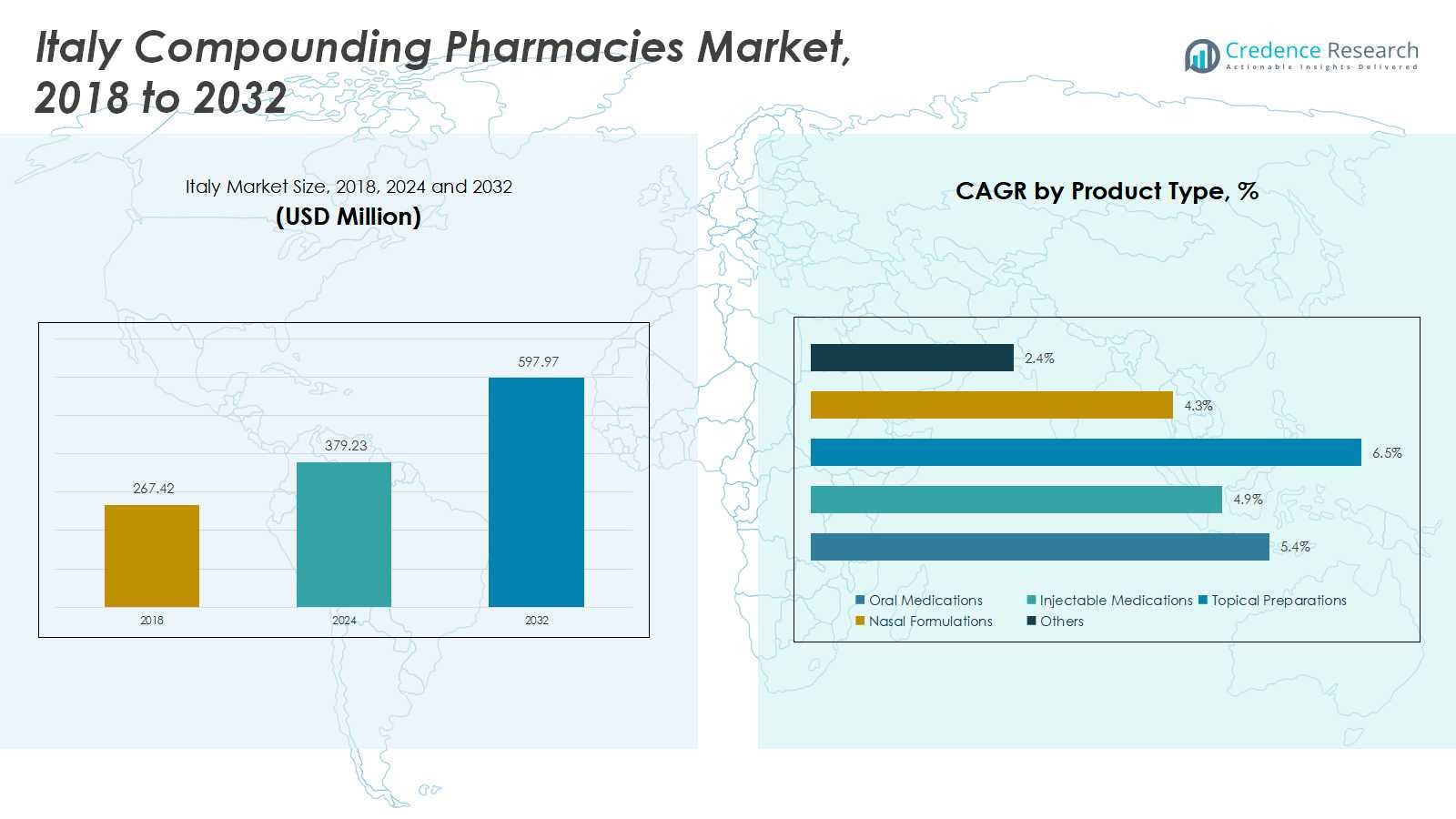

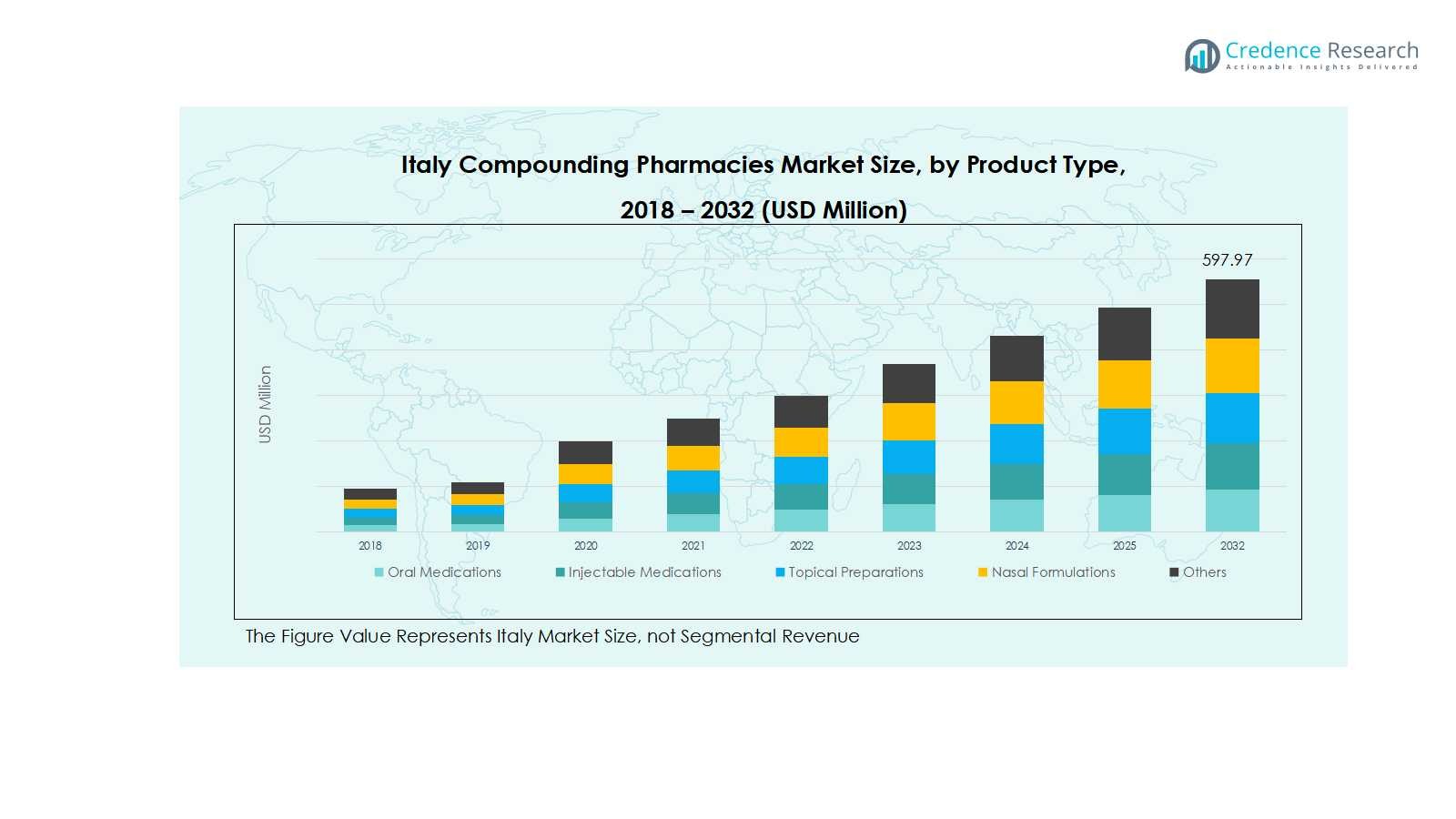

تم تقييم حجم سوق الصيدليات المركبة في إيطاليا بمبلغ 267.42 مليون دولار أمريكي في عام 2018، وارتفع إلى 379.23 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 597.97 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.45% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصيدليات المركبة في إيطاليا 2024 |

379.23 مليون دولار أمريكي |

| سوق الصيدليات المركبة في إيطاليا، معدل النمو السنوي المركب |

5.45% |

| حجم سوق الصيدليات المركبة في إيطاليا 2032 |

597.97 مليون دولار أمريكي |

يعتبر سوق الصيدليات المركبة في إيطاليا تنافسيًا للغاية، بقيادة اللاعبين الرئيسيين مثل Fidia Farmaceutici S.p.A. وAngelini Pharma وItalfarmaco S.p.A. وChiesi Farmaceutici S.p.A. وZambon Group. تركز هذه الشركات على الابتكار في العلاجات الشخصية، وتوسيع قدرات التركيب العقيم وغير العقيم، والشراكات مع العيادات المتخصصة والمستشفيات لتحسين جودة الخدمة. كما يستثمرون في تقنيات التركيب المتقدمة، وأنظمة إدارة الوصفات الرقمية، ومعايير التركيب عالية الجودة للحفاظ على وجود قوي في السوق. تظهر شمال إيطاليا كمنطقة رائدة في السوق، حيث تستحوذ على 38% من الحصة الإجمالية، مدفوعة ببنية تحتية صحية قوية، وتركيز العيادات المتخصصة، وطلب قوي من المرضى على التركيبات الشخصية الفموية والحقن والعقيمة. يضمن الجمع بين اللاعبين الرئيسيين في السوق ومنطقة الطلب العالي نموًا مستدامًا وديناميكيات تنافسية في سوق الصيدليات المركبة في إيطاليا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الصيدليات المركبة في إيطاليا بمبلغ 379.23 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 597.97 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.45% خلال فترة التوقعات. تقود شمال إيطاليا السوق الإقليمي بحصة 38%، تليها وسط إيطاليا بنسبة 27%، وجنوب إيطاليا بنسبة 20%، وجزر صقلية وسردينيا بنسبة 15%.

- يدفع الطلب المتزايد على الأدوية الشخصية والعلاجات المخصصة نمو السوق، خاصة في التركيبات الفموية والحقن للحالات المزمنة والمرتبطة بالهرمونات.

- يشهد السوق اتجاهات مثل التركيز المتزايد على الأدوية البيولوجية والأدوية المتخصصة واعتماد تقنيات التركيب المتقدمة لتعزيز الدقة والسلامة.

- تشير التحليلات التنافسية إلى وجود قوي للاعبين الرئيسيين بما في ذلك Fidia Farmaceutici S.p.A. وAngelini Pharma وItalfarmaco S.p.A. وChiesi Farmaceutici S.p.A. وZambon Group، مع استثمارات في الشراكات والتكنولوجيا التي تدفع هيمنة السوق.

- تبقى متطلبات الامتثال التنظيمي والتكاليف التشغيلية العالية عوائق رئيسية، تؤثر على الصيدليات الصغيرة وتحد من التوسع على نطاق واسع.

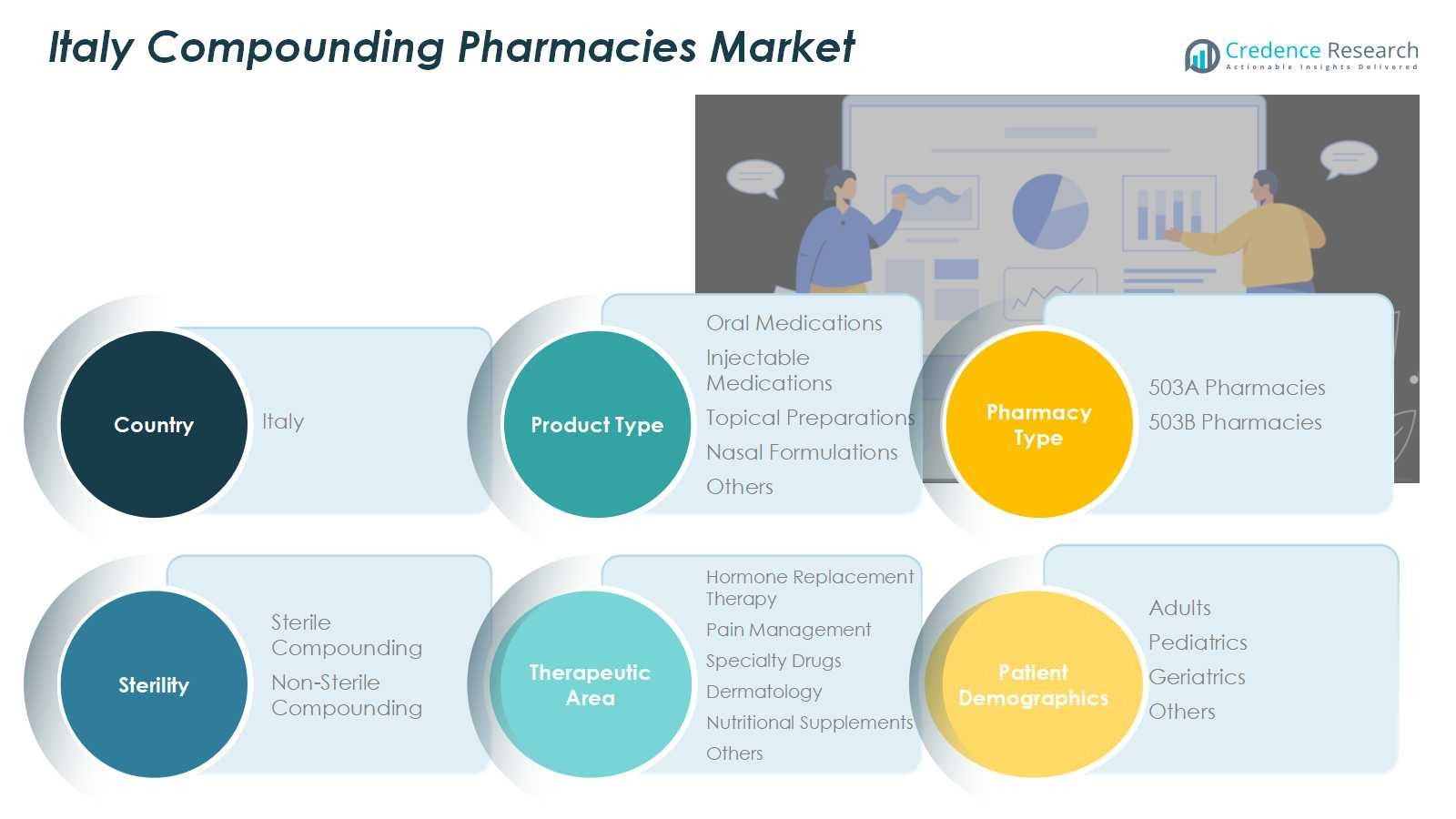

تحليل تقسيم السوق:

حسب نوع المنتج:

تسيطر الأدوية الفموية على سوق الصيدليات المركبة في إيطاليا، حيث تمثل 42% من حصة القطاع. يُعزى النمو إلى تزايد تفضيل المرضى للعلاجات الفموية المخصصة، خاصة للحالات المزمنة مثل أمراض القلب والأوعية الدموية والسكري. كما تحتل الأدوية القابلة للحقن حصة كبيرة، مدفوعة بزيادة الطلب على الأدوية البيولوجية والعلاجات الهرمونية. تكتسب المستحضرات الموضعية والتركيبات الأنفية زخماً بسبب تحسين امتثال المرضى وتوصيل العلاج المستهدف. بشكل عام، تستمر الابتكارات في تكنولوجيا التركيب والقدرة على تخصيص الجرعات في دفع القطاعات الفرعية للأدوية الفموية والقابلة للحقن إلى الأمام.

- على سبيل المثال، تدعم قدرات إنتاج بخاخ الأنف لشركة Grünenthal العملاء الصيدلانيين عالميًا بأنظمة توصيل مبتكرة مصممة للأمراض التي تؤثر على الجهاز التنفسي والجهاز العصبي المركزي.

حسب نوع الصيدلية:

الصيدليات من نوع 503A هي القطاع الفرعي المسيطر، حيث تستحوذ على حوالي 65% من حصة نوع الصيدلية في إيطاليا. تخدم هذه الصيدليات بشكل أساسي الوصفات المحلية بصيغ مخصصة، مستفيدة من المرونة التنظيمية التي تسمح بإعداد الأدوية المخصصة. يدعم نمو الصيدليات من نوع 503B، التي تستحوذ على الحصة المتبقية، زيادة الطلب التجاري على الأدوية المركبة المعقمة، خاصة في المستشفيات والعيادات المتخصصة. تشمل المحركات الرئيسية لكلا القطاعين الفرعيين زيادة الوعي بالطب الشخصي، وتوسع الخدمات الخارجية، والتقدم في تكنولوجيا التركيب، مما يمكن الصيدليات من تلبية المتطلبات العلاجية الخاصة بالمرضى بكفاءة.

- على سبيل المثال، لعبت مرافق 503B دورًا حاسمًا خلال جائحة COVID-19 من خلال زيادة إنتاج المحاليل الملحية المعقمة وعوامل العلاج الكيميائي للحفاظ على سلاسل الإمداد الصحية.

حسب التعقيم:

يمثل التركيب المعقم الحصة الأكبر بحوالي 58% من قطاع التعقيم في إيطاليا. يُعزى هذا التفوق إلى الطلب المتزايد على الأدوية القابلة للحقن، والحلول العينية، والعلاجات الوريدية، خاصة في المستشفيات والعيادات المتخصصة. بينما ينمو التركيب غير المعقم بشكل مطرد بسبب الاستخدام المتزايد للكريمات الموضعية، والسوائل الفموية، والمكملات الغذائية. تشمل المحركات الرئيسية للتركيب المعقم معايير السلامة الصارمة، وزيادة انتشار الأمراض المزمنة التي تتطلب علاجات قابلة للحقن، والتقدم في تقنيات التعقيم، والتي تضمن مجتمعة سلامة المرضى وفعالية في المجالات العلاجية ذات الطلب العالي.

محركات النمو الرئيسية

زيادة الطلب على الطب الشخصي

يشكل التركيز المتزايد على الطب الشخصي محركًا رئيسيًا في سوق الصيدليات المركبة في إيطاليا. يسعى المرضى بشكل متزايد إلى العلاجات المخصصة التي تعالج حالات صحية محددة، والملفات الجينية، ومتطلبات الجرعات. يبرز هذا الاتجاه بشكل خاص في الأمراض المزمنة، والعلاج بالهرمونات البديلة، وإدارة الألم، حيث تفشل العلاجات الموحدة غالبًا في تلبية الاحتياجات الفردية. تتميز الصيدليات المركبة بقدرتها الفريدة على توفير التركيبات المخصصة، مما يعزز التزام المرضى وفعالية العلاج. يساهم الوعي المتزايد بالعلاجات الشخصية بين مقدمي الرعاية الصحية والمرضى في تسريع نمو السوق.

- على سبيل المثال، Roseway Labs، وهي صيدلية تركيبية مقرها المملكة المتحدة تعمل مع الأطباء الخاصين، تتخصص في العلاج الهرموني البديل البيويدنتيكي الشخصي (BHRT) وتركيبات مخصصة أخرى، مما يبرز الطلب على الطب الدقيق في العلاج الهرموني.

توسع العيادات الخارجية والعيادات المتخصصة

يساهم توسع العيادات الخارجية والعيادات المتخصصة في جميع أنحاء إيطاليا بشكل كبير في نمو السوق. تتطلب هذه المرافق إمدادًا مستمرًا من الأدوية المركبة، خصوصًا التحضيرات القابلة للحقن والمعقمة، لدعم العلاجات المستهدفة والبروتوكولات العلاجية المتقدمة. يشجع زيادة تدفق المرضى والطلبات العلاجية المعقدة على التعاون مع الصيدليات التركيبية المحلية و503B. بالإضافة إلى ذلك، فإن الخدمات الخارجية التي تركز على الأمراض الجلدية وإدارة الألم والعلاجات الهرمونية تحفز الطلب المستمر. يعزز هذا النمو تحسينات البنية التحتية للرعاية الصحية والتركيز على الرعاية المتمحورة حول المريض.

التطورات التكنولوجية في عمليات التركيب

تعتبر الابتكارات في تقنيات التركيب، بما في ذلك أنظمة الخلط الآلية والمعالجة العقيمة وصياغة الجرعات الدقيقة، عوامل رئيسية لتمكين النمو. تحسن هذه التطورات الدقة والسلامة والكفاءة، مما يسمح للصيدليات بالامتثال للمعايير التنظيمية أثناء معالجة التركيبات المعقدة. يقلل اعتماد التكنولوجيا من أخطاء التحضير، ويعزز التعقيم، ويمكّن من الإنتاج القابل للتوسع للأدوية ذات الطلب العالي. علاوة على ذلك، تعمل الأدوات الرقمية لإدارة الوصفات الطبية وتتبع التركيبات على تبسيط العمليات. مجتمعة، تعزز هذه التحسينات التكنولوجية ثقة السوق، وتوسع قدرات الخدمة، وتدفع إلى زيادة اعتماد الأدوية المركبة.

- على سبيل المثال، نظام حل التركيب من CurifyLabs، الذي يدمج الروبوتات المتقدمة والطباعة ثلاثية الأبعاد لتركيبات غير معقمة مخصصة مثل الأقراص والأفلام القابلة للتشتت الفموي، مما يضمن دقة الجرعات ومراقبة العملية في الوقت الفعلي وفقًا لمعايير USP.

الاتجاهات والفرص الرئيسية

زيادة تركيب الأدوية البيولوجية والمتخصصة

تركز الصيدليات التركيبية في إيطاليا بشكل متزايد على الأدوية البيولوجية والمتخصصة لتلبية احتياجات العلاج المعقدة. أدى ارتفاع انتشار الأمراض المزمنة والنادرة إلى خلق طلب على التركيبات القابلة للحقن والمعقمة خارج نطاق العلاجات التقليدية. تستفيد الصيدليات التركيبية من التركيبات المتقدمة لتخصيص جرعات البيولوجيات وإنشاء حلول محددة للمرضى، مما يعزز النتائج العلاجية. يفتح هذا الاتجاه أيضًا فرصًا للتعاون مع المستشفيات والعيادات المتخصصة التي تسعى إلى سلاسل إمداد موثوقة ومخصصة للأدوية، مما يضع الصيدليات التركيبية كشركاء استراتيجيين في تقديم الرعاية الصحية المبتكرة.

- على سبيل المثال، قامت Fagron NV بدمج وحدات توزيع روبوتية لتعزيز دقة الجرعات وتقليل مخاطر التلوث، مما يحسن النتائج العلاجية من خلال الأتمتة المتقدمة.

الفرص في رعاية المسنين والأطفال

يقدم استهداف المسنين والأطفال فرصة كبيرة للصيدليات التركيبية في إيطاليا. غالبًا ما يحتاج كبار السن والأطفال إلى أشكال جرعات وقوى فريدة غير متوفرة تجاريًا، مما يخلق طلبًا على السوائل الفموية الشخصية والكريمات الموضعية والعلاجات القابلة للحقن. تعمل الصيدليات التي توفر هذه الحلول على تحسين التزام المرضى وسلامتهم، مما يعزز الثقة بين مقدمي الرعاية الصحية ومقدمي الرعاية. مع شيخوخة السكان في إيطاليا وزيادة الوعي برعاية الأطفال، يمكن للصيدليات التركيبية توسيع الخدمات، وتطوير تركيبات متخصصة، وتعزيز اختراق السوق في هذه القطاعات الديموغرافية ذات الطلب العالي.

- على سبيل المثال، شركة Acef S.p.A.، وهي شركة أدوية مقرها إيطاليا، متخصصة في التركيبات الجالينية وتقدم معلقات فموية مخصصة للأطفال وتركيبات موضعية للبالغين لتلبية احتياجات المرضى الفريدة، مما يتيح دقة أفضل في الجرعات للأطفال وكبار السن.

التحديات الرئيسية

تعقيد الامتثال التنظيمي

يشكل التنقل في الأطر التنظيمية المعقدة تحديًا لصيدليات التركيبات في إيطاليا. يتطلب الامتثال للإرشادات الصارمة لإعداد المستحضرات المعقمة، ووضع العلامات، وضمان الجودة استثمارات كبيرة في التدريب والتكنولوجيا والتحقق من العمليات. يمكن أن يؤدي عدم الامتثال إلى قيود تشغيلية أو عقوبات أو أضرار بالسمعة. تواجه الصيدليات الأصغر صعوبات في توسيع العمليات مع الحفاظ على الامتثال التنظيمي. تتطلب هذه التعقيدات التنظيمية مراقبة مستمرة للسياسات المتغيرة واستثمارات في أنظمة إدارة الجودة، مما يمكن أن يؤثر على كفاءة العمليات ونمو السوق بشكل عام.

ارتفاع تكاليف التشغيل وقيود الموارد

تشكل تكاليف التشغيل المرتفعة والوصول المحدود إلى الموارد المتخصصة تحديًا لنمو السوق في إيطاليا. يجب على صيدليات التركيبات الاستثمار في معدات متقدمة، ومرافق معقمة، وموظفين مهرة لتلبية معايير السلامة والجودة، مما يزيد من النفقات. بالإضافة إلى ذلك، فإن تأمين مكونات الأدوية الفعالة عالية الجودة (APIs) والحفاظ على المخزون لتشكيلات متنوعة يضيف إلى تعقيد العمليات. يمكن لهذه الضغوطات التكلفة أن تحد من التوسع، خاصة بالنسبة للصيدليات الأصغر، وتؤثر على التسعير التنافسي. يعد الإدارة الفعالة للموارد والشراكات الاستراتيجية أمرًا حيويًا للتخفيف من هذه القيود والحفاظ على نمو السوق.

التحليل الإقليمي

شمال إيطاليا

يشغل شمال إيطاليا موقعًا مهيمنًا في سوق صيدليات التركيبات في البلاد، حيث يمثل 38% من الحصة الإجمالية. تستفيد المنطقة من بنية تحتية صحية قوية، وتركيز أعلى للعيادات المتخصصة، وطلب كبير من المرضى على العلاجات المخصصة. تعتبر مدن مثل ميلانو وتورينو وبولونيا مراكز للخدمات الخارجية والمرافق الطبية المتقدمة، مما يدعم النمو في التركيبات الفموية والحقن والمعقمة. يساهم وجود صيدليات 503A و503B الراسخة، إلى جانب زيادة اعتماد تقنيات التركيبات المتقدمة، في دفع السوق في شمال إيطاليا، مما يضمن استمرار التوسع عبر مجالات علاجية متعددة.

وسط إيطاليا

يساهم وسط إيطاليا بنسبة 27% من حصة سوق صيدليات التركيبات في البلاد، مدفوعًا بالطلب المتزايد في المراكز الحضرية مثل روما وفلورنسا وبيروجيا. يركز الإقليم على العيادات المتخصصة ومراكز الأمراض الجلدية والرعاية الخارجية، مما يعزز اعتماد التركيبات القابلة للحقن والموضعية. يشهد وسط إيطاليا أيضًا زيادة في وعي المرضى بالأدوية المخصصة، مما يعزز الطلب على علاجات استبدال الهرمونات وحلول إدارة الألم. تدعم الاستثمارات في مرافق التركيبات الحديثة والشراكات بين الصيدليات المحلية والمؤسسات الصحية كل من التركيبات المعقمة وغير المعقمة، مما يعزز من مكانة وسط إيطاليا كمنطقة نمو رئيسية في السوق الوطنية.

جنوب إيطاليا

يشكل جنوب إيطاليا 20% من حصة سوق الصيدليات التركيبية في إيطاليا، مدعومًا بزيادة الطلب من المرضى في مدن مثل نابولي، باري، وباليرمو. يُعزى النمو إلى زيادة الوعي بالطب الشخصي، وتوسيع خدمات العيادات الخارجية، والتطور التدريجي للعيادات المتخصصة. تشهد الأدوية الفموية والتركيبات غير المعقمة تبنيًا قويًا، خاصة لإدارة الأمراض المزمنة. على الرغم من التحديات في البنية التحتية مقارنة بالمناطق الشمالية والوسطى، فإن سوق جنوب إيطاليا يتوسع بفضل المبادرات الصحية الإقليمية، والشراكات مع سلاسل الصيدليات الكبرى، والتحديث التدريجي لممارسات التركيب، مما يساهم في نمو السوق بشكل مستمر.

الجزر (صقلية وسردينيا)

تشكل جزر صقلية وسردينيا 15% من حصة سوق الصيدليات التركيبية في إيطاليا. يُعزى نمو السوق في هذه المناطق إلى زيادة الطلب من المرضى على العلاجات المتخصصة، بما في ذلك الأدوية القابلة للحقن والتحضيرات الموضعية، خاصة في المراكز الحضرية مثل باليرمو، كالياري، وكاتانيا. تعمل الصيدليات المحلية على تعزيز محفظة خدماتها لتلبية الاحتياجات الديموغرافية المحددة، بما في ذلك التركيبات للأطفال وكبار السن. على الرغم من وجود تحديات لوجستية، فإن زيادة تبني تقنيات التركيب والشراكات مع الصيدليات في البر الرئيسي تسهل الإمداد المستمر والجودة. هذه العوامل تعزز مجتمعةً مساهمة صقلية وسردينيا في سوق الصيدليات التركيبية الوطني.

تقسيمات السوق:

حسب نوع المنتج

- الأدوية الفموية

- الأدوية القابلة للحقن

- التحضيرات الموضعية

- التركيبات الأنفية

- أخرى

حسب نوع الصيدلية

- صيدليات 503A

- صيدليات 503B

حسب التعقيم

- التركيب المعقم

- التركيب غير المعقم

حسب المجال العلاجي

- العلاج بالهرمونات البديلة

- إدارة الألم

- الأدوية المتخصصة

- الأمراض الجلدية

- المكملات الغذائية

- أخرى

حسب ديموغرافيا المرضى

- البالغين

- الأطفال

- كبار السن

- أخرى

حسب المنطقة

- شمال إيطاليا

- جنوب إيطاليا

- وسط إيطاليا

- جزر إيطاليا

المشهد التنافسي

يشمل المشهد التنافسي في سوق الصيدليات التركيبية في إيطاليا لاعبين رئيسيين مثل Fidia Farmaceutici S.p.A.، Angelini Pharma، Italfarmaco S.p.A.، Chiesi Farmaceutici S.p.A.، وZambon Group. يتميز السوق بمنافسة شديدة بين اللاعبين الوطنيين والإقليميين الراسخين، مع التركيز على ابتكار المنتجات، وحلول العلاج الشخصي، وتوسيع قدرات التركيب المعقم وغير المعقم. تستثمر الشركات بشكل متزايد في تقنيات التركيب المتقدمة، وأنظمة إدارة الوصفات الرقمية، والتعاون مع العيادات المتخصصة والمستشفيات لتعزيز جودة الخدمة والكفاءة التشغيلية. تتيح المبادرات الاستراتيجية مثل الاندماجات، والاستحواذات، والشراكات للاعبين تعزيز وجودهم الجغرافي وتنويع محفظة المنتجات. بالإضافة إلى ذلك، يساعد التركيز على الامتثال التنظيمي، والتركيبات عالية الجودة، والحلول المتمحورة حول المريض الشركات على التميز، مما يدفع النمو المستدام في سوق يستمر في التطور مع زيادة الطلب على الأدوية المخصصة والخدمات العلاجية المتخصصة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- فيديا فارماسوتشي إس.بي.أيه.

- أنجلييني فارما

- إيتالفارماكو إس.بي.أيه.

- كيزي فارماسوتشي إس.بي.أيه.

- مجموعة زامبون

- معهد IBSA بيوكيميكي إس.أيه.

- سيجما تاو

- مولمد إس.بي.أيه

- كيدريون بيوفارما

التطورات الأخيرة

- في يوليو 2025، قامت شركة SOMAÍ، وهي مشغل متعدد البلدان متكامل رأسياً رائد ومعتمد من EU-GMP، بالشراكة مع Materia Medica Processing، الشركة الرائدة في إيطاليا في مجال القنب الصيدلاني، لتقديم أدوية القنب المعتمدة من EU-GMP للمرضى والمهنيين الصحيين في إيطاليا.

- في أغسطس 2025، قامت مجموعة FL التابعة لشركة Tilray Medical بتشكيل شراكة استراتيجية مع Molteni، وهي شركة صيدلانية كبرى متخصصة في علاجات الألم والاعتماد على المواد، لتوسيع الوصول إلى مستخلصات القنب في جميع أنحاء إيطاليا.

- في مارس 2025، أصدرت المحكمة الإدارية الإقليمية في لاتسيو حكماً لصالح شركة صيدلانية تقوم بتوزيع الأدوية في إيطاليا، بإلغاء قرار وزارة الصحة بتعديل الإعلان المقترح.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، نوع الصيدلية، التعقيم، المجال العلاجي، التركيبة السكانية للمرضى والمنطقة. الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن ينمو السوق بثبات بسبب زيادة الطلب على الأدوية المخصصة.

- سيؤدي التبني المتزايد لتقنيات الخلط المتقدمة إلى تحسين الدقة والكفاءة

- سيؤدي توسع العيادات المتخصصة وخدمات المرضى الخارجيين إلى زيادة الطلب المستمر على الأدوية المركبة.

- سيؤدي النمو في علاجات استبدال الهرمونات وإدارة الألم إلى دعم توسع السوق.

- سيستمر التعقيم في الهيمنة بسبب الطلب العالي على العلاجات القابلة للحقن والوريدية.

- ستشهد التركيبات الفموية والموضعية استخداماً متزايداً للحالات المزمنة والجلدية.

- سيخلق السكان المسنون واحتياجات رعاية الأطفال فرصاً جديدة للأدوية المخصصة.

- ستعزز التعاونات الاستراتيجية بين الصيدليات ومقدمي الرعاية الصحية من وجود السوق.

- سيشجع الامتثال التنظيمي ومعايير الجودة على الاستثمار في المرافق المتقدمة.

- سيركز اللاعبون في السوق على الابتكار والحلول المتمحورة حول المريض للبقاء في المنافسة.