نظرة عامة على سوق فلاتر الغاز الطبيعي:

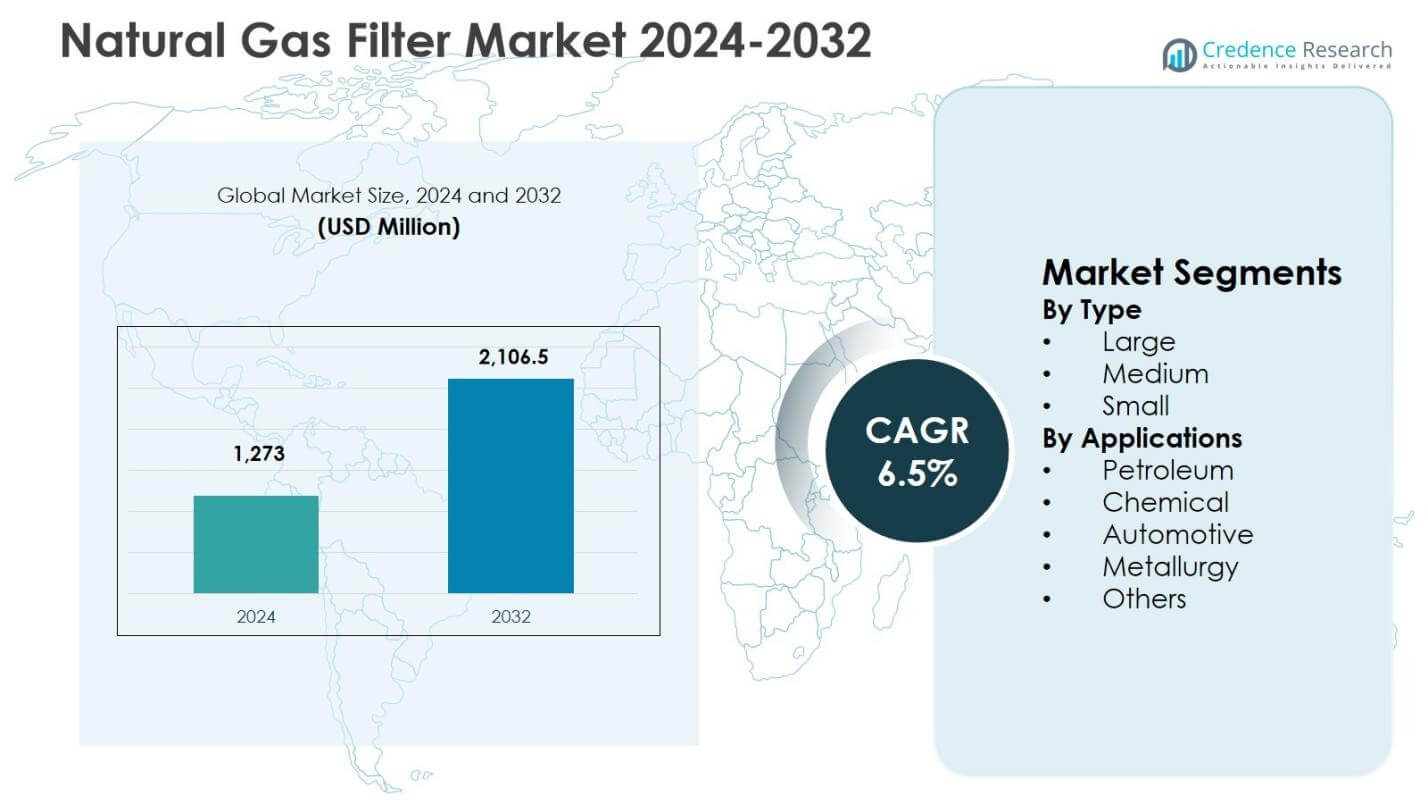

تم تقييم حجم سوق فلاتر الغاز الطبيعي بقيمة 1,273 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,106.5 مليون دولار أمريكي بحلول عام 2032، مسجلاً نسبة نمو سنوية مركبة تبلغ 6.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق فلاتر الغاز الطبيعي 2024 |

1,273 مليون دولار أمريكي |

| سوق فلاتر الغاز الطبيعي، نسبة النمو السنوية المركبة |

6.5% |

| حجم سوق فلاتر الغاز الطبيعي 2032 |

2,106.5 مليون دولار أمريكي |

رؤى سوق فلاتر الغاز الطبيعي

- يتم دفع نمو السوق من خلال توسيع خطوط أنابيب الغاز الطبيعي ومحطات الغاز الطبيعي المسال وشبكات توزيع الغاز في المدن، مما يزيد من الطلب على أنظمة الترشيح لحماية الضواغط والتوربينات ومعدات القياس وضمان الامتثال لجودة الغاز.

- هيمنت الفلاتر الكبيرة على السوق بحصة 2% في عام 2024، تليها الفلاتر المتوسطة بنسبة 34.5% والفلاتر الصغيرة بنسبة 19.3%، مما يعكس اعتماداً أكبر على أنظمة الترشيح ذات السعة العالية في تطبيقات معالجة ونقل الغاز.

- يركز المصنعون الرائدون على وسائل الترشيح المتقدمة، وتقنيات التكتل، وأنظمة الضغط العالي، بينما تظل ضغوط التكلفة وتعقيد التخصيص قيوداً رئيسية تؤثر على التبني بين المشغلين الصغار والمتوسطين.

- تصدرت أمريكا الشمالية بحصة إقليمية 6% في عام 2024، تليها أوروبا بنسبة 26.1%، وآسيا والمحيط الهادئ بنسبة 24.8%، وأمريكا اللاتينية بنسبة 8.7%، والشرق الأوسط وأفريقيا بنسبة 5.8%، مدفوعة بتطوير البنية التحتية واستخدام الغاز الصناعي.

تحليل تقسيم سوق فلاتر الغاز الطبيعي:

حسب النوع:

يتم قيادة سوق فلاتر الغاز الطبيعي حسب النوع بواسطة الفلاتر الكبيرة، التي استحوذت على 46.2% من حصة السوق في عام 2024، مدفوعة بنشرها الواسع في محطات معالجة الغاز، وخطوط أنابيب النقل، والمرافق الصناعية الكبيرة التي تتطلب ترشيحاً عالي السعة وإزالة الملوثات. تدعم الفلاتر الكبيرة معدلات تدفق أعلى وفترات خدمة أطول، مما يجعلها فعالة من حيث التكلفة للعمليات المستمرة. استحوذت الفلاتر المتوسطة على 34.5% من الحصة، مدعومة بتزايد الاعتماد عبر البنية التحتية للوسطى وشبكات التوزيع الإقليمية. استحوذت الفلاتر الصغيرة على 19.3% من الحصة، تُستخدم بشكل أساسي في التطبيقات المحلية والأنظمة المدمجة حيث تهيمن قيود المساحة ومتطلبات الإنتاجية المنخفضة.

- على سبيل المثال، توفر شركة دونالدسون فلاتر دورانية متوسطة الضغط مثل Duramax®، المصنفة حتى 2000 رطل لكل بوصة مربعة لتطبيقات الخرطوشة في أنظمة معالجة الغاز، مما يضمن أداءً موثوقًا في عمليات النقل الوسيطة مع تدفقات تصل إلى 30 جالونًا في الدقيقة.

حسب التطبيقات:

حسب التطبيق، سيطر قطاع البترول بنسبة 38.7% من حصة السوق في عام 2024، مدعومًا بمتطلبات جودة الغاز الصارمة عبر عمليات الإنتاج والنقل والتكرير لحماية الضواغط والتوربينات وأجهزة القياس. تبع قطاع الكيمياء بنسبة 24.9% من الحصة، مدفوعًا بالاستخدام المتزايد للغاز الطبيعي كمادة خام ووقود في الصناعات التحويلية. شكلت تطبيقات السيارات نسبة 16.8%، مدعومة بتوسع بنية تحتية لمركبات الغاز الطبيعي. احتفظت صناعة المعادن بنسبة 11.2% من الحصة، بينما ساهمت القطاعات الأخرى بنسبة 8.4%، مما يعكس الاستخدام الصناعي المتنوع.

- على سبيل المثال، توفر شركة أكسينز حلول امتصاص TEG والمنخل الجزيئي للمصانع الكيميائية التي تعالج الغازات الطبيعية الحلوة والحمضية على اليابسة وفي البحر. تتعامل هذه الأنظمة مع مستويات مختلفة من CO2/H2S لضمان جودة الغاز الجاف للتفاعلات دون مخاطر التآكل.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات النمو الرئيسية

توسع البنية التحتية للغاز الطبيعي

يدفع التوسع السريع للبنية التحتية العالمية للغاز الطبيعي الطلب في سوق فلاتر الغاز الطبيعي بقوة. تؤدي الاستثمارات المتزايدة في خطوط نقل الغاز، ومحطات الغاز الطبيعي المسال، ومنشآت تخزين الغاز، وشبكات توزيع الغاز في المدن إلى زيادة الحاجة إلى أنظمة ترشيح عالية الكفاءة لإزالة الجسيمات والسوائل والملوثات. تلعب الفلاتر دورًا حاسمًا في حماية الضواغط والتوربينات والمقاييس والصمامات، مما يضمن عمليات غير متقطعة وتقليل فشل المعدات. تسرع الاقتصادات الناشئة من تطوير خطوط الأنابيب وتوسيع شبكة الغاز لدعم أمن الطاقة واعتماد الوقود الأنظف، مما يحفز بشكل مباشر الطلب المستدام على حلول ترشيح الغاز الطبيعي المتقدمة.

- على سبيل المثال، تقوم شركة إنبريدج بتوسيع منشأة تخزين الغاز في أيتكن كريك في كولومبيا البريطانية باستثمار قدره 0.3 مليار دولار كندي، مضيفةً 40 مليار قدم مكعب من السعة لدعم صادرات الغاز الطبيعي المسال مثل سيدار LNG.

لوائح الجودة والسلامة الصارمة

تعزز الأطر التنظيمية الصارمة التي تحكم جودة الغاز الطبيعي والسلامة الصناعية نمو السوق بشكل كبير. تفرض الهيئات التنظيمية معايير ترشيح دقيقة للتحكم في الرطوبة والجسيمات الصلبة والعناصر المسببة للتآكل قبل دخول الغاز إلى وحدات المعالجة أو أنظمة الاستخدام النهائي. تتطلب متطلبات الامتثال عبر تكرير البترول، والمعالجة الكيميائية، وتوليد الطاقة، وتوزيع الغاز من المشغلين نشر أنظمة ترشيح موثوقة. يشجع تعزيز معايير السلامة والكفاءة التشغيلية على الترقية من الفلاتر التقليدية إلى التصاميم عالية الأداء، مما يدعم الطلب المستمر على الاستبدال والتبني طويل الأمد في البيئات الصناعية المنظمة.

- على سبيل المثال، قامت شركة ألتو جاردا باور بترقية ترشيح التوربين الغازي LM6000 إلى نظام ثابت من مرحلتين لتلبية اللوائح البيئية والتشغيلية.

زيادة الاستهلاك الصناعي للغاز الطبيعي

يعتمد السوق المتنامي لفلاتر الغاز الطبيعي على الاعتماد الصناعي المتزايد على الغاز الطبيعي كوقود أساسي ومواد خام. تفضل صناعات مثل الكيماويات، والمعادن، وتصنيع السيارات، وتوليد الطاقة الغاز الطبيعي بسبب انبعاثاته المنخفضة، وكفاءته من حيث التكلفة، واستقراره في التوريد. يؤدي الاستخدام المتزايد إلى الحاجة إلى ترشيح فعال لمنع تلف المعدات والحفاظ على كفاءة العمليات. مع توسع المصانع الصناعية وزيادة قدرتها وتحديث أنظمتها، يرتفع الطلب على الفلاتر المتينة وعالية السعة، مما يعزز النمو المستمر للسوق في المناطق الصناعية المتقدمة والنامية.

الاتجاهات والفرص الرئيسية

التقدم التكنولوجي في أنظمة الترشيح

يخلق الابتكار المستمر في تقنيات الترشيح فرص نمو كبيرة في سوق فلاتر الغاز الطبيعي. يطور المصنعون بشكل متزايد فلاتر التكتل عالية الكفاءة، ومواد الوسائط المتقدمة، وأنظمة الترشيح متعددة المراحل القادرة على التعامل مع الضغوط ومعدلات التدفق العالية. تعزز ميزات المراقبة الذكية المدمجة مع أجهزة الاستشعار وأدوات الصيانة التنبؤية موثوقية التشغيل وتقلل من وقت التوقف. تتيح هذه التطورات للمستخدمين النهائيين تحسين الأداء، وإطالة عمر الفلتر، وتقليل تكاليف الصيانة، مما يجعل حلول الترشيح المتقدمة تكنولوجيًا أكثر جاذبية عبر التطبيقات واسعة النطاق والمتوسطة.

- على سبيل المثال، تستخدم فلاتر سلسلة P3X وFinite من Parker Hannifin عناصر تكتل الألياف الدقيقة المتقدمة التي تحقق كفاءة إزالة تصل إلى 99.99% للهباء الجوي الزيتي والجسيمات، حتى في بيئات معالجة الغاز الصعبة.

نمو الغاز الطبيعي المسال والانتقال إلى الطاقة النظيفة

يقدم التوسع في قطاع الغاز الطبيعي المسال والتحول العالمي نحو مصادر الطاقة النظيفة فرصًا قوية لتوسع السوق. تتطلب معالجة ونقل الغاز الطبيعي المسال ترشيحًا صارمًا للحفاظ على نقاء الغاز وحماية المعدات الحساسة للتبريد. في الوقت نفسه، تسرع المبادرات الحكومية التي تروج للغاز الطبيعي كوقود انتقالي الاستثمارات في محطات الطاقة التي تعتمد على الغاز وشبكات التوزيع. يزيد هذا الاتجاه من الطلب على أنظمة الترشيح المتخصصة، مما يضع سوق فلاتر الغاز الطبيعي للاستفادة من استراتيجيات الطاقة النظيفة وإزالة الكربون طويلة الأجل.

- على سبيل المثال، زودت مجموعة Filtration فلاتر الكربون PuraGrid وحواجز الرطوبة Drop Safe لمحطة الطاقة المشتركة لشركة CYDSA، مما أزال أكثر من 90% من الملوثات ورفع وقت التشغيل إلى 92-94% من حالات الفشل السابقة.

التحديات الرئيسية

التكاليف العالية للتركيب والصيانة

تشكل التكاليف الأولية العالية للتركيب والصيانة المستمرة تحديًا ملحوظًا لسوق فلاتر الغاز الطبيعي. تتطلب أنظمة الترشيح المتقدمة مواد متخصصة، وهندسة دقيقة، واستبدالًا منتظمًا لعناصر الفلتر، مما يزيد من تكاليف الملكية الإجمالية. غالبًا ما تواجه المشغلون الصغار والمتوسطون قيودًا في الميزانية، مما يحد من اعتماد الفلاتر عالية الأداء. بالإضافة إلى ذلك، يمكن أن يؤثر وقت التوقف عن العمل أثناء استبدال الفلتر على كفاءة التشغيل، مما يدفع المستخدمين النهائيين إلى تأجيل التحديثات أو اختيار البدائل الأقل تكلفة، مما قد يحد من اختراق السوق في المناطق الحساسة للتكلفة.

تعقيد العمليات ومتطلبات التخصيص

إن الحاجة إلى تخصيص التطبيقات وفقًا للاحتياجات المحددة تخلق تحديات تشغيلية لمصنعي الفلاتر والمستخدمين النهائيين. يختلف تركيب الغاز الطبيعي بشكل كبير بين المصادر والمناطق، مما يتطلب حلول ترشيح مخصصة لمعالجة الملوثات المحددة. يزيد تصميم ونشر الأنظمة المخصصة من تعقيد الهندسة وأوقات التنفيذ. يمكن أن يؤدي اختيار الفلتر غير الصحيح أو دمجه بشكل غير مناسب إلى كفاءة أداء منخفضة وتلف المعدات. تتطلب هذه التحديات خبرة تقنية قوية وتعاونًا، مما قد يبطئ من عملية اتخاذ القرار والتبني، خاصة بين المشغلين الذين يفتقرون إلى القدرات التقنية الداخلية.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 34.6% من حصة السوق في عام 2024، مدعومة بإنتاج الغاز الطبيعي الواسع، وشبكات الأنابيب المتطورة، واعتماد عالي لتقنيات الترشيح المتقدمة. تدفع أنشطة الغاز الصخري القوية في الولايات المتحدة وكندا الطلب المستمر على فلاتر الغاز الطبيعي لحماية الضواغط والتوربينات وأنظمة القياس. تعزز اللوائح الصارمة للسلامة وجودة الغاز دورات استبدال وترقية الفلاتر. تستفيد المنطقة أيضًا من الاستثمارات العالية في محطات تصدير الغاز الطبيعي المسال ومحطات الطاقة التي تعمل بالغاز، مما يدعم الطلب على أنظمة الترشيح ذات السعة الكبيرة والكفاءة العالية عبر العمليات الأولية والوسطى والنهائية.

أوروبا

شكلت أوروبا 26.1% من حصة السوق في عام 2024، مدفوعة باللوائح البيئية الصارمة والتركيز المتزايد على أمن الطاقة. تركز الدول في غرب وشمال أوروبا على الامتثال لجودة الغاز لدعم العمليات الصناعية وتوليد الطاقة وشبكات التوزيع السكنية. يزيد توسيع بنية استيراد الغاز الطبيعي المسال التحتية والربط بين خطوط الأنابيب عبر الحدود من الطلب على الترشيح عبر أنظمة النقل. تساهم القطاعات الصناعية مثل الكيماويات والمعادن والتصنيع في الاعتماد المستمر. يدعم التحديث المستمر للبنية التحتية للغاز القديمة والإنفاذ التنظيمي القوي الطلب المستدام على حلول ترشيح الغاز الطبيعي الموثوقة وعالية الأداء عبر المنطقة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 24.8% من حصة السوق في عام 2024، مما يعكس التصنيع السريع والتوسع الحضري وزيادة استهلاك الغاز الطبيعي. تقوم دول مثل الصين والهند واليابان وكوريا الجنوبية بتوسيع شبكات توزيع الغاز وقدرة استيراد الغاز الطبيعي المسال لتلبية الطلب المتزايد على الطاقة. يزيد النمو الصناعي في مجالات الكيماويات وتصنيع السيارات والمعادن من الحاجة إلى الترشيح الفعال لضمان كفاءة التشغيل. تسرع المبادرات الحكومية التي تروج للوقود الأنظف من توليد الطاقة بالغاز ومشاريع الغاز في المدن، مما يعزز الطلب على فلاتر الغاز الطبيعي عبر المنشآت الكبيرة والمتوسطة والصغيرة في جميع أنحاء المنطقة.

أمريكا اللاتينية

مثلت أمريكا اللاتينية 8.7% من حصة السوق في عام 2024، مدعومة بتوسع استكشاف الغاز وتطوير البنية التحتية في دول مثل البرازيل والأرجنتين والمكسيك. يدفع النمو في إنتاج الغاز البحري ومشاريع توسيع خطوط الأنابيب الطلب على أنظمة الترشيح للحفاظ على جودة الغاز وموثوقية المعدات. تدعم التطبيقات الصناعية في تكرير البترول والكيماويات نمو السوق بشكل أكبر. تعزز الاستثمارات المتزايدة في محطات الطاقة التي تعمل بالغاز واستراتيجيات تنويع الطاقة الإقليمية من الاعتماد. ومع ذلك، يظل توسع السوق متأثرًا بدورات الاستثمار والاستقرار التنظيمي في الدول الفردية داخل المنطقة.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على حصة سوقية بنسبة 5.8% في عام 2024، مدفوعة بأنشطة إنتاج ومعالجة الغاز الطبيعي على نطاق واسع. تركز الدول في جميع أنحاء الشرق الأوسط على معالجة الغاز، وتصدير الغاز الطبيعي المسال، والتنويع الصناعي، مما يخلق طلبًا قويًا على أنظمة الترشيح ذات السعة العالية. يلعب الترشيح دورًا حاسمًا في حماية معدات المعالجة تحت ظروف التشغيل القاسية. في أفريقيا، يدعم التوسع التدريجي في البنية التحتية للغاز ومشاريع توليد الطاقة النمو المستمر. تستمر الاستثمارات الجارية في التطورات في المراحل الأولية والوسطى في تحفيز الطلب طويل الأجل في جميع أنحاء المنطقة.

تقسيمات سوق فلاتر الغاز الطبيعي:

حسب النوع

حسب التطبيقات

- البترول

- الكيمياء

- السيارات

- المعادن

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق فلاتر الغاز الطبيعي بوجود شركة باركر هانيفين، شركة دونالدسون، مجموعة مان+هومل، شركة كامفيل، مجموعة فيلتريشن، شركة إيتون، شركة هانيويل الدولية، شركة إيه إيه إف الدولية، شركة بال، وشركة 3 إم. يظل السوق متماسكًا بشكل معتدل، حيث يركز اللاعبون الرائدون على موثوقية المنتج وكفاءة الترشيح وأداء دورة الحياة لتعزيز مراكزهم. تستثمر الشركات بشكل كبير في وسائل الترشيح المتقدمة، وتقنيات التكتل، وأنظمة الترشيح عالية الضغط لمواكبة معايير جودة الغاز المتطورة عبر العمليات الأولية والوسطى والنهائية. تعزز المبادرات الاستراتيجية مثل توسيع القدرات وتخصيص المنتجات والعقود طويلة الأجل مع معالجي الغاز ومشغلي خطوط الأنابيب القوة التنافسية. يتنافس اللاعبون الإقليميون من خلال حلول فعالة من حيث التكلفة ودعم الخدمة المحلي، بينما يستفيد المصنعون العالميون من شبكات التوزيع القوية والخبرة التقنية. تظل الابتكار المستمر والامتثال للوائح السلامة وقدرات الخدمة بعد البيع عوامل حاسمة تشكل المنافسة في السوق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة باركر هانيفين

- شركة دونالدسون

- مجموعة مان+هوميل

- كامفيل إيه بي

- مجموعة الترشيح

- إيه إيه إف إنترناشونال

- شركة 3M

- شركة إيتون بي إل سي

- شركة هانيويل إنترناشونال

- شركة بال

التطورات الأخيرة

- في أكتوبر 2025، أطلقت شركة كلينوفا مرشحات التكتل الجديدة الخالية من PFAS، مقدمة ترشيحًا عالي الكفاءة للغاز والهواء المضغوط مع بناء صديق للبيئة خالٍ من PFAS، مما يمثل إدخال منتج مستدام ملحوظ في تكنولوجيا ترشيح الغاز.

- في أكتوبر 2025، وقعت شركة ديسكو إنفرا تيك المحدودة مذكرة تفاهم مع شركة KPI للهيدروجين الأخضر والأمونيا الخاصة المحدودة وشركة نافيريا للغاز الخاصة المحدودة لإطلاق أول مشاريع مزج الهيدروجين والغاز الطبيعي في الهند في قطاع توزيع الغاز في المدن، مما يشير إلى شراكة استراتيجية نحو تطبيقات الغاز الأنظف.

- في يناير 2025، استحوذت شركة رينسا للترشيح على شركة إير فيلتريشن المحدودة، موسعة عملياتها في كاليفورنيا وأيوا مع التركيز على منتجات فلاتر الهواء للأسواق الصناعية بما في ذلك تلك المتعلقة بتطبيقات الغاز الطبيعي.

- في يوليو 2024، استحوذت شركة كلينوفا على شركة سيدكو للمرشحات وشركة شاوندارا برودكتس، مما عزز موقعها في ترشيح التكنولوجيا النظيفة لأسواق الهواء والغاز، بما في ذلك رؤوس آبار الغاز الطبيعي وخطوط الأنابيب.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق و الجغرافيا. يوضح اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستفيد السوق من التوسع المستمر في خطوط أنابيب الغاز الطبيعي والبنية التحتية للنقل عبر المناطق المتقدمة والناشئة.

- ستدعم الاستثمارات المتزايدة في مرافق معالجة وتخزين وتصدير الغاز الطبيعي المسال الطلب المستمر على أنظمة الترشيح عالية الكفاءة.

- ستسرع اللوائح الأكثر صرامة لجودة وسلامة الغاز من دورات الاستبدال والترقية للتركيبات الترشيحية الحالية.

- سيزيد التحول الصناعي نحو الوقود الأنظف من استخدام الغاز الطبيعي عبر قطاعات الكيماويات والمعادن والتصنيع.

- ستحسن التقدم التكنولوجي من كفاءة وسائل الترشيح ومتانتها وأدائها في ظل ظروف الضغط العالي.

- سيزداد اعتماد أنظمة الترشيح الذكية ذات القدرات على المراقبة والصيانة التنبؤية عبر العمليات واسعة النطاق.

- سيؤدي النمو في شبكات توزيع الغاز في المدن إلى توسيع الطلب على المرشحات ذات السعة المتوسطة والصغيرة.

- سيؤدي التركيز المتزايد على حماية المعدات وتقليل فترات التوقف إلى تفضيل حلول الترشيح المتميزة.

- ستشهد الاقتصادات الناشئة اعتمادًا أسرع بسبب التصنيع وتطوير البنية التحتية للطاقة.

- ستعزز التعاونات الاستراتيجية وتخصيص المنتجات العلاقات بين الموردين ومشغلي الغاز والمرافق.