نظرة عامة على السوق

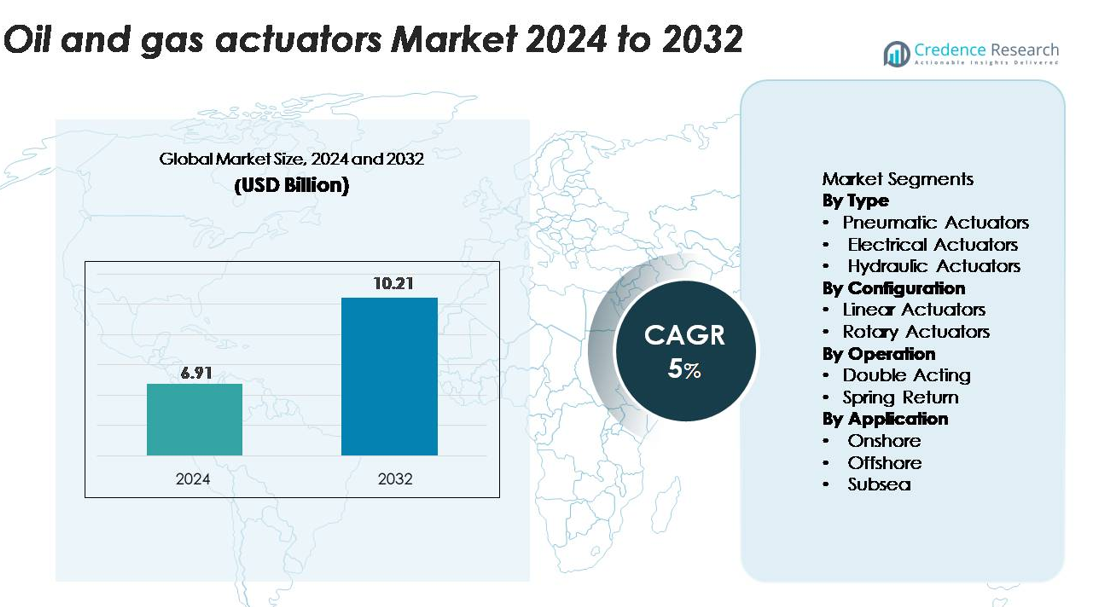

تم تقييم سوق مشغلات النفط والغاز بقيمة 6.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10.21 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 5٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مشغلات النفط والغاز 2024 |

6.91 مليار دولار أمريكي |

| سوق مشغلات النفط والغاز، معدل النمو السنوي المركب |

5% |

| حجم سوق مشغلات النفط والغاز 2032 |

10.21 مليار دولار أمريكي |

تشمل اللاعبين الرئيسيين في سوق مشغلات النفط والغاز شركة Emerson Electric Co.، Rotork Plc، Parker Hannifin Corporation، Schlumberger، Honeywell International، وKITZ Corporation، حيث تقدم كل منها أنظمة تشغيل هوائية، هيدروليكية، وكهربائية متقدمة مصممة للبيئات القاسية في المراحل العليا، الوسطى، والدنيا. تركز هذه الشركات على الموثوقية، التحكم الدقيق، والتكامل الرقمي لدعم الأتمتة وسلامة الأصول عبر العمليات العالمية. تتصدر أمريكا الشمالية السوق بحصة تقارب 33٪، مدفوعة بالنشاط الشديد في الصخر الزيتي، وتوسع خطوط الأنابيب، واعتماد قوي لتقنيات المشغلات الذكية، تليها آسيا والمحيط الهادئ وأوروبا كمناطق نمو عالية رئيسية.

رؤى السوق

- تم تقييم سوق مشغلات النفط والغاز بقيمة 6.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10.21 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 5٪.

- يزداد الطلب القوي على المشغلات الهوائية، الكهربائية، والهيدروليكية بسبب زيادة الأتمتة في العمليات العليا والوسطى، إلى جانب زيادة أنشطة الاستكشاف ومتطلبات الامتثال للسلامة.

- تكتسب المشغلات الذكية والمتكاملة رقميًا زخمًا حيث يتبنى المشغلون أنظمة المراقبة عن بعد، الصيانة التنبؤية، وأنظمة التحكم الممكّنة لإنترنت الأشياء الصناعي عبر الأصول البحرية، تحت البحر، وخطوط الأنابيب.

- السوق تنافسي للغاية، بقيادة Emerson، Rotork، Parker Hannifin، Honeywell، وSchlumberger، حيث تشكل المشغلات الهوائية أكبر حصة في القطاع بنسبة 45-50٪، مدفوعة بالموثوقية والكفاءة في التكلفة.

- إقليميًا، تتصدر أمريكا الشمالية بحصة تقارب 33٪، تليها آسيا والمحيط الهادئ بنسبة 26-28٪ وأوروبا بنسبة 22-24٪، بينما تمثل الشرق الأوسط وأفريقيا وأمريكا اللاتينية الحصة المتبقية من السوق بسبب التوسع المستمر في المراحل العليا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

تهيمن المشغلات الهوائية على سوق مشغلات النفط والغاز، حيث تمثل حصة تقدر بـ 45-50٪ بسبب موثوقيتها وفعاليتها من حيث التكلفة وقدرتها على العمل بأمان في البيئات الخطرة والنائية. يجعل تصميمها البسيط، ووقت الاستجابة السريع، وملاءمتها للعمليات ذات الدورات العالية منها الخيار المفضل في العمليات العليا والوسطى، بما في ذلك التحكم في رؤوس الآبار، أتمتة الصمامات، وإدارة تدفق خطوط الأنابيب. تستمر المشغلات الكهربائية في اكتساب الزخم مع توسع الحقول النفطية الرقمية، بينما تبقى المشغلات الهيدروليكية ضرورية للتطبيقات ذات القوة العالية مثل الحفر والعمليات تحت البحر.

- على سبيل المثال، تم تصميم سلسلة المشغلات الهوائية GP من Rotork لتطبيقات النفط والغاز ذات الخدمة الشديدة وتوفر عزم دوران يصل إلى 600,000 نيوتن متر، مما يتيح التحكم الموثوق في صمامات الأنابيب ذات القطر الكبير خلال أحداث التدفق عالي الضغط.

حسب التكوين

تحتل المشغلات الخطية أكبر حصة في السوق، حيث تمثل حوالي 55% من الطلب، مدفوعة باستخدامها الواسع في صمامات البوابة، وصمامات الخنق، وأنظمة الإغلاق الحرجة للسلامة. قدرتها العالية على الدفع، والدقة في التحديد، والتوافق مع كل من التركيبات السطحية وتحت الماء تجعلها تكوينًا أساسيًا في أنشطة الاستكشاف والإنتاج والنقل. تليها المشغلات الدوارة، مدعومة بزيادة استخدامها في صمامات الكرة والفراشة، خاصة في الأنظمة البحرية وأنظمة الأنابيب عالية الضغط حيث يكون التصميم المدمج وعزم الدوران العالي ضروريين.

- على سبيل المثال، تقدم المشغلات الخطية من سلسلة LE من AUMA دفعًا يصل إلى 217,000 نيوتن، مما يتيح التشغيل الموثوق لصمامات الإغلاق والتحكم ذات التجويف الكبير في بيئات حقول النفط عالية الضغط

حسب التشغيل

تقود المشغلات ذات العمل المزدوج القطاع بحصة سوقية تبلغ حوالي 60%، حيث يفضل المشغلون الأنظمة التي توفر قوة متسقة في دورات التمديد والانكماش – وهو أمر حاسم للحفاظ على التحكم في بيئات التدفق عالي الضغط. تعزز موثوقيتها الفائقة وقابليتها للتكيف عبر الأنظمة الهيدروليكية والهوائية والكهربائية من اعتمادها في منصات الحفر ومحطات الضاغط وآليات الإغلاق الطارئ. تظل المشغلات ذات العودة الزنبركية حيوية في التطبيقات الأمنية، حيث تقدم أداءً آمنًا للفشل لصمامات العزل الحرجة، خاصة في المناطق البحرية والخطرة حيث يكون الإغلاق التلقائي أثناء فقدان الطاقة أو الضغط إلزاميًا.

محركات النمو الرئيسية

توسع أنشطة استكشاف وإنتاج النفط والغاز

تدفع الاستثمارات المتزايدة في المنبع واستكشاف جديد في كل من الخزانات التقليدية وغير التقليدية بشكل كبير الطلب على المشغلات. يقوم المشغلون بشكل متزايد بأتمتة العمليات الحرجة مثل التحكم في رأس البئر، وإدارة الضغط، وتنظيم التدفق لتعزيز الكفاءة التشغيلية وتقليل وقت التوقف. يشجع ارتفاع استهلاك الطاقة العالمي، إلى جانب الدفع لزيادة الاسترداد من الحقول الناضجة، الشركات على نشر أنظمة مشغلات متقدمة قادرة على تحمل الضغط العالي ودرجات الحرارة والظروف المسببة للتآكل. بالإضافة إلى ذلك، تتطلب المشاريع البحرية الكبيرة والتطورات في المياه العميقة تقنيات مشغلات موثوقة لضمان الإنتاج المستمر والامتثال للسلامة. يعزز التحول نحو الحفارات الرقمية والمُؤتمتة اعتماد المشغلات، حيث تحسن عمليات الصمامات المؤتمتة الدقة، وتقلل من التدخل اليدوي، وتخفض المخاطر التشغيلية. معًا، تخلق هذه العوامل طلبًا مستدامًا على المشغلات القوية وعالية الأداء عبر قطاعات المنبع والوسط والمصب.

- على سبيل المثال، تم تصنيف المشغلات الهيدروليكية من سلسلة Bettis™ G من Emerson لنطاق واسع من عزم الدوران، حيث توفر النماذج ذات العمل المزدوج ما يصل إلى 678,000 نيوتن متر، وتوفر النماذج ذات العودة الزنبركية حدًا أدنى مضمونًا يتجاوز 339,000 نيوتن متر. هذه القوة الكبيرة تمكن من التحكم الموثوق في الصمامات الكبيرة تحت البحر وفي الخارج التي تعمل تحت ظروف قاسية.

زيادة تبني تقنيات الأتمتة والمراقبة عن بعد

أصبحت الأتمتة جزءًا أساسيًا من عمليات حقول النفط الحديثة، مما يزيد الحاجة إلى مشغلات ذكية مجهزة بأجهزة استشعار، ومحددات موضع، وقدرات الاتصال الرقمي. يبحث المشغلون عن حلول تمكن من المراقبة في الوقت الحقيقي، والصيانة التنبؤية، والتشغيل عن بعد — وهي أمور حيوية لتقليل المخاطر وتحسين موثوقية النظام في البيئات القاسية. تساهم الحقول النفطية الرقمية، وإنترنت الأشياء الصناعي (IIoT)، وتكامل SCADA في نشر أوسع للمشغلات الكهربائية والهوائية الذكية القادرة على دعم اتخاذ القرارات المستندة إلى البيانات. تمكن هذه التقنيات من الإغلاق التلقائي، وتحسين الأداء، والكشف المبكر عن الشذوذ، مما يقلل من تكاليف التشغيل والانقطاعات غير المخطط لها. علاوة على ذلك، يعزز التحول نحو المنصات غير المأهولة وشبكات الأنابيب المؤتمتة الطلب على المشغلات التي تعمل بشكل مستقل بدقة عالية. يعزز هذا الاتجاه سلامة الأصول، ويضمن الامتثال التنظيمي، ويدعم استمرارية التشغيل بشكل أكبر عبر سلسلة قيمة النفط والغاز.

- على سبيل المثال، يتميز المشغل الكهربائي الذكي IQ3 Pro من Rotork بتسجيل البيانات على اللوحة مع سعة تخزين تصل إلى 3,000 حدث ويدعم الاتصال عبر Modbus وProfibus وFoundation Fieldbus للمراقبة عن بعد بسلاسة.

تركيز متزايد على السلامة والموثوقية والامتثال التنظيمي

تسرع المعايير الصارمة للسلامة والأطر التنظيمية من اعتماد المشغلات عالية النزاهة المصممة للعمل في ظل ظروف قاسية ودعم عمليات الإغلاق الطارئة. تفرض الحكومات والهيئات الصناعية استخدام المشغلات المعتمدة، خاصة في المرافق البحرية وتحت البحر وذات المخاطر العالية على اليابسة حيث يمكن أن يؤدي فشل المعدات إلى أضرار بيئية أو تعطل العمليات أو حوادث سلامة. يشجع هذا الضغط التنظيمي على اعتماد المشغلات ذات العمل المزدوج والعودة الزنبركية المصممة لتقديم أداء موثوق به في حالات الفشل الآمن. كما يعطي المشغلون الأولوية للتقنيات التي تقلل من التسرب، وتتحمل الوسائط المسببة للتآكل، وتحافظ على الدقة المستمرة في الأنظمة ذات الضغط العالي. مع اكتساب حماية البيئة، والتحكم في الانبعاثات، وسلامة المرافق أهمية أكبر، يصبح الاستثمار في المشغلات المعتمدة والمتينة أمرًا ضروريًا. يعزز التركيز المتزايد على تقليل المخاطر والمرونة التشغيلية من دورات الاستبدال وترقيات أنظمة التشغيل القديمة.

الاتجاهات والفرص الرئيسية

التحول السريع نحو حلول المشغلات الذكية والرقمية

يفتح التحول الرقمي في قطاع النفط والغاز فرصًا كبيرة لحلول المشغلات المتقدمة المدمجة بأجهزة استشعار وتشخيصات ووحدات اتصال. تمكن المشغلات الذكية المشغلين من مراقبة موضع الصمام، وعزم الدوران، والاهتزاز، ودرجة الحرارة، وعدد الدورات في الوقت الحقيقي، مما يدعم استراتيجيات الصيانة التنبؤية التي تطيل عمر المعدات. مع تبني الشركات للتحليلات المدفوعة بالذكاء الاصطناعي ومنصات المراقبة السحابية، تلعب المشغلات الذكية دورًا حيويًا في تحسين العمليات وتقليل فترات التوقف. يخلق الطلب على العمليات عن بعد — خاصة في المرافق البحرية وتحت البحر وغير المأهولة — إمكانات قوية للمشغلات الكهربائية والهوائية الذكية. تدعم هذه الأنظمة تدفقات العمل المؤتمتة، وتعزز دقة البيانات، وتتوافق مع مبادرات الصناعة 4.0. من المرجح أن يشهد الموردون الذين يستفيدون من هذا الاتجاه من خلال تقديم مشغلات جاهزة رقميًا وقابلة للتشغيل البيني نموًا قويًا.

- على سبيل المثال، يدمج المشغل الكهربائي الذكي Emerson’s Bettis™ XTE3000 مجموعة تشخيصية مدمجة قادرة على تسجيل ما يصل إلى 250,000 نقطة بيانات ويدعم اتصالات HART وModbus للمراقبة الرقمية عالية الدقة.

فرص متزايدة في عمليات تحت البحر والبيئات القاسية

تخلق الاستثمارات المتزايدة في مشاريع المياه العميقة والمياه العميقة جدًا فرصة قوية للمشغلات المصممة للبيئات القاسية. تتطلب أنظمة الإنتاج تحت البحر مشغلات قادرة على تحمل الضغط الهيدروستاتيكي العالي، ومياه البحر المسببة للتآكل، ودورات الحمل المستمرة، مما يوفر للموردين قطاعًا ذو قيمة عالية مع طلب طويل الأجل قوي. إن الانتقال نحو مصانع تحت البحر وأنظمة الإنتاج الكهربائية بالكامل يوسع السوق للمشغلات الكهربائية والهيدروليكية المتخصصة. بالإضافة إلى ذلك، يعزز تطوير حقول النفط في القطب الشمالي، والخزانات ذات درجات الحرارة العالية، وبيئات الغاز الحمضي الطلب على المشغلات ذات المواد المتقدمة، وتقنيات الإغلاق المحسنة، والموثوقية الممتدة. ومع تركيز المشغلين على تقليل تكاليف الصيانة وضمان الإنتاج المستمر، تصبح المشغلات القوية والمقاومة للتآكل عنصرًا حاسمًا في أداء الحقل.

- على سبيل المثال، تم تأهيل المشغلات الهيدروليكية تحت البحر من Rotork للعمل على أعماق تصل إلى 3,000 متر وتوفر مستويات عزم دوران تصل إلى 25,000 نيوتن متر، مما يضمن التحكم المستمر في الصمامات في المجمعات تحت البحر ذات الضغط العالي.

التحديات الرئيسية

تكاليف التركيب والصيانة العالية في ظروف التشغيل القاسية

تفرض بيئات النفط والغاز ضغوطًا ميكانيكية وحرارية شديدة على أنظمة المشغلات، مما يجعل التركيب والصيانة مكلفين ومعقدين. يجب على المشغلين خدمة المشغلات بشكل متكرر التي تتعرض لدرجات حرارة شديدة، ومواد كيميائية مسببة للتآكل، وتآكل الرمال، ودورات الضغط العالي، مما يزيد من النفقات التشغيلية على المدى الطويل. تضيف عمليات النشر البحرية وتحت البحر تعقيدات إضافية بسبب قيود الوصول، مما يتطلب معدات متخصصة وعمالة ماهرة عالية للصيانة. غالبًا ما تؤخر هذه التكاليف العالية لدورة الحياة دورات التحديث والاستبدال، خاصة في المشاريع الحساسة للتكلفة. يواجه المصنعون تحدي تطوير مشغلات قوية توازن بين الأداء وفترات الخدمة الممتدة، بينما يجب على المشغلين إدارة العبء المالي لصيانة البنية التحتية الحيوية في البيئات الصعبة.

التعقيد التقني وتحديات التكامل مع الأنظمة الرقمية

مع تحول الصناعة نحو الأتمتة والبنية التحتية الذكية، يطرح دمج المشغلات مع أنظمة التحكم الرقمية تحديات كبيرة. تعتمد العديد من المنشآت القديمة على معدات قديمة تفتقر إلى التوافق مع منصات SCADA أو DCS أو IIoT الحديثة، مما يجعل التحديثات معقدة ومكلفة. يضيف ضمان الأمن السيبراني، ودقة البيانات، والاتصال السلس عبر أنظمة متعددة البائعين صعوبة إضافية. كما يحتاج المشغلون إلى موظفين مهرة لإدارة تقنيات المشغلات المتقدمة، ومع ذلك تستمر نقص المواهب في عمليات الحقول النفطية الرقمية. تبطئ هذه القضايا من تبني المشغلات الذكية وتزيد من أوقات تنفيذ المشاريع. يجب على المصنعين الاستثمار في حلول قابلة للتشغيل البيني، وموحدة، وجاهزة للأمن السيبراني للتغلب على هذه الحواجز ودعم التبني الرقمي الأوسع.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق مشغلات النفط والغاز، حيث تمثل حوالي 32-34% من الطلب العالمي. الاستثمارات القوية في إنتاج الصخر الزيتي، وعمليات الاسترداد المحسنة، وتحديث خطوط الأنابيب تدفع نشر المشغلات عبر الأصول الأولية والوسطى. تتصدر الولايات المتحدة في تبني المشغلات الكهربائية والهوائية المتقدمة المدمجة مع أنظمة المراقبة الرقمية، مما يدعم العمليات عن بعد والصيانة التنبؤية. التطوير المستمر في أحواض بيرميان وباكن وإيجل فورد، إلى جانب اللوائح الصارمة للسلامة، يسرع من ترقيات المشغلات. كما تعزز مشاريع الرمال النفطية وتصدير الغاز الطبيعي المسال في كندا الطلب الإقليمي طويل الأجل.

أوروبا

تمثل أوروبا حوالي 22-24% من السوق، مدفوعة بالعمليات البحرية الناضجة في بحر الشمال، والالتزام باللوائح البيئية الصارمة، واعتماد عالي لتقنيات الأتمتة. يركز الإقليم على سلامة الأصول والامتثال للسلامة وتقليل الانبعاثات، مما يدعم نشر المشغلات الهيدروليكية والهوائية عالية الموثوقية. تظل النرويج والمملكة المتحدة مساهمين رئيسيين بسبب إعادة تطوير الحقول البحرية القائمة والاستثمارات في البنية التحتية تحت البحر. بالإضافة إلى ذلك، يزيد انتقال أوروبا نحو العمليات الرقمية للطاقة من الطلب على المشغلات الذكية القادرة على التشخيص المتقدم ومراقبة الأداء عن بعد.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 26-28% من السوق العالمية، مدعومة بتوسع أنشطة الاستكشاف، وإضافات سعة التكرير، وبناء البنية التحتية عبر الصين والهند وإندونيسيا وأستراليا. يعزز الاستثمار المتزايد في محطات الغاز الطبيعي المسال والمجمعات البتروكيماوية والحقول البحرية في جنوب شرق آسيا الطلب على المشغلات الخطية والدورانية القوية. تقود الصين النمو الإقليمي من خلال ترقيات الأتمتة في شبكات التكرير وخطوط الأنابيب، بينما تسرع الهند من التبني من خلال برامج التوسع الوطني في الطاقة. تجعل الصناعة السريعة في المنطقة، وارتفاع استهلاك الطاقة، والتركيز المتزايد على الكفاءة التشغيلية منها واحدة من أسرع أسواق المشغلات نموًا.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حوالي 12-14% من السوق، مدفوعة بالإنتاج النفطي واسع النطاق، وشبكات الأنابيب الواسعة، والتطوير المستمر في الحقول البحرية والبرية. تستثمر دول مثل السعودية والإمارات وقطر بكثافة في الأتمتة والمشغلات عالية الموثوقية لدعم التوسع في الإنتاج الأولي وتحديث العمليات الثانوية. تسرع البيئات التشغيلية القاسية والتطبيقات ذات الضغط العالي من الطلب على المشغلات الهيدروليكية والهوائية المقاومة للتآكل. في أفريقيا، يدعم النمو الاكتشافات البحرية في نيجيريا وأنغولا وموزمبيق. يؤكد التركيز الإقليمي على السلامة واستقرار الإنتاج وأنظمة التحكم المتقدمة على توسع السوق المستمر.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 8-10% من سوق مشغلات النفط والغاز، مع نمو مدفوع بالأنشطة البحرية في البرازيل، والمشاريع في المياه العميقة، وإعادة تنشيط الحقول الناضجة في المكسيك والأرجنتين. تولد التطورات في الطبقات تحت الملحية في البرازيل طلبًا قويًا على المشغلات الهيدروليكية والكهربائية عالية الأداء المناسبة لظروف المياه العميقة. تدعم ترقيات خطوط الأنابيب والمصافي المستمرة في المكسيك عمليات النشر في الوسط والمصب. تستفيد المنطقة أيضًا من زيادة الاستثمار في العمليات الميدانية الرقمية، مما يشجع على تبني المشغلات الذكية ذات القدرات المراقبة عن بعد. على الرغم من التقلبات الاقتصادية، تحافظ الأنشطة الطويلة الأجل في الاستكشاف والإنتاج على طلب إقليمي مستقر.

تقسيمات السوق:

حسب النوع

- المشغلات الهوائية

- المشغلات الكهربائية

- المشغلات الهيدروليكية

حسب التكوين

- المشغلات الخطية

- المشغلات الدوارة

حسب التشغيل

- التشغيل المزدوج

- العودة بالزنبرك

حسب التطبيق

- على الشاطئ

- في البحر

- تحت البحر

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق مشغلات النفط والغاز بمزيج من قادة الأتمتة العالمية ومصنعي التحكم في الصمامات المتخصصين الذين يتنافسون من خلال الابتكار التكنولوجي، وموثوقية المنتجات، وشبكات الخدمة القوية. تحافظ شركات مثل Emerson Electric Co. وRotork Plc وParker Hannifin وHoneywell International وSchlumberger على مواقع قيادية من خلال تقديم مجموعات شاملة من المشغلات الهوائية والهيدروليكية والكهربائية المصممة للبيئات القاسية في المراحل الأولية والوسطى والنهائية. يركز هؤلاء اللاعبون على التكامل الرقمي، مما يتيح المراقبة في الوقت الحقيقي، والصيانة التنبؤية، والاتصال السلس مع أنظمة SCADA وDCS. تركز الاستراتيجيات التنافسية أيضًا على توسيع حلول المشغلات الجاهزة للاستخدام تحت البحر والآمنة من الفشل لتلبية معايير السلامة والتنظيم الصارمة. يعزز المصنعون الإقليميون المنافسة من خلال تقديم منتجات فعالة من حيث التكلفة مصممة لتناسب ظروف التشغيل المحلية. تزيد الشراكات وخدمات ما بعد البيع والاستثمارات المستمرة في الأتمتة والتقنيات الممكّنة للثورة الصناعية الرابعة من حدة المنافسة، حيث يزداد طلب المشغلين على أنظمة تشغيل عالية الأداء ومنخفضة الصيانة تعزز الموثوقية والكفاءة التشغيلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أغسطس 2024، كشفت هابونيم عن نظام صمام الحماية من الحرائق (FBV) لتطبيقات الإغلاق الطارئ للغاز الطبيعي المسال (ESD)، مسلطًا الضوء على حلول التشغيل للعزل الحرج في البيئات المبردة والغاز الطبيعي المسال.

- في يوليو 2024، افتتحت ريكس مكتبها الجديد في ساحل الخليج لتعزيز الخدمة المحلية والدعم لمشغلات Electraulic™ في عمليات التكرير في قطاع النفط والغاز.

- في يناير 2024، قدمت شركة إيمرسون إلكتريك المشغل الكهربائي Fisher™ easy-Drive 200R المصمم لصمامات الفراشة والكرة في منشآت النفط والغاز في البيئات الباردة والنائية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التكوين، التشغيل، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على المشغلات المتقدمة مع توسع المشغلين في الأتمتة عبر المنشآت الأولية، الوسطى، والنهائية.

- ستتسارع تبني المشغلات الذكية والمتصلة رقميًا مع الاستخدام الأوسع لـ IIoT، التحليلات، والصيانة التنبؤية.

- ستكتسب المشغلات الكهربائية زخمًا أقوى كبدائل موفرة للطاقة وأكثر أمانًا بيئيًا للنظم الهيدروليكية.

- ستدفع التطورات تحت البحر النمو للمشغلات ذات الموثوقية العالية المصممة للضغط الشديد والبيئات المسببة للتآكل.

- سيزيد استبدال البنية التحتية القديمة من الطلب على حلول المشغلات القابلة للتحديث والتحديث.

- ستواصل السلامة والامتثال التنظيمي تشكيل الاستثمارات في تصميمات المشغلات الآمنة والعالية النزاهة.

- ستعزز العمليات البعيدة وغير المأهولة نشر أنظمة المشغلات الذاتية والتشخيص الذاتي.

- ستعزز الابتكارات في المواد أداء المشغلات في ظروف التشغيل ذات الحرارة والضغط العالي.

- سيؤدي التوسع الإقليمي في آسيا والمحيط الهادئ والشرق الأوسط إلى دفع نشاط التركيب طويل الأجل عبر مشاريع النفط والغاز الجديدة.

- ستشتد المنافسة مع استثمار اللاعبين العالميين في القدرات الرقمية، عروض الخدمات، والتصنيع المحلي لتلبية متطلبات المشغل المتطورة.