نظرة عامة على السوق:

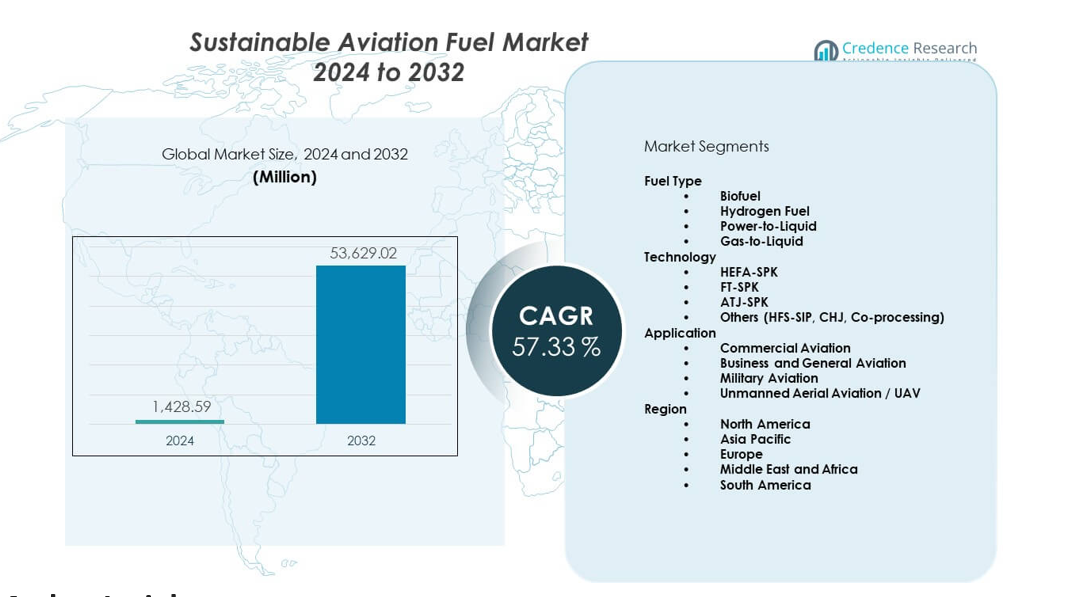

من المتوقع أن ينمو سوق الوقود المستدام للطيران من 1428.59 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 53629.02 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 57.33% من 2024 إلى 2032.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الوقود المستدام للطيران 2024 |

1428.59 مليون دولار أمريكي |

| سوق الوقود المستدام للطيران، معدل النمو السنوي المركب |

57.33% |

| حجم سوق الوقود المستدام للطيران 2032 |

53629.02 مليون دولار أمريكي |

تدفع التزامات المناخ المتزايدة الطلب السريع على الوقود المستدام للطيران عبر الأساطيل العالمية. تستثمر شركات الطيران في الخلطات المعتمدة التي تقلل من انبعاثات دورة الحياة مع الحفاظ على توافق المحركات. تدعم الحكومات التحول من خلال التفويضات والحوافز الضريبية وأطر ائتمان الكربون. يقوم مطورو الوقود بتوسيع مسارات متقدمة مثل HEFA، وتحويل الكحول إلى وقود نفاث، والتغويز لتوفير كميات مستقرة. توقع العديد من شركات النقل صفقات شراء طويلة الأجل لتأمين الإمدادات وتحقيق خطط صافي الصفر. يدفع الابتكار القوي مكاسب الكفاءة التي تعزز سوق الوقود المستدام للطيران.

تقود أمريكا الشمالية بسبب الدعم المبكر للسياسات، والالتزامات القوية لشركات الطيران، والتطوير السريع لمصافي التكرير الحيوية. تتبعها أوروبا بقوانين انبعاثات صارمة واعتماد كبير للمطارات على سلاسل إمداد الوقود المستدام للطيران. تظهر منطقة آسيا والمحيط الهادئ كمنطقة سريعة النمو مع توسع شركات الطيران في الأساطيل ودفع الحكومات لأهداف الطيران الأخضر. تستثمر منطقة الشرق الأوسط في الوقود المستدام للطيران لتتماشى مع خطط تنويع الطاقة طويلة الأجل. تعزز أمريكا اللاتينية موقعها من خلال توفر المواد الخام القوي وارتفاع الاهتمام بإنتاج الوقود الحيوي للطائرات.

رؤى السوق:

- من المتوقع أن ينمو سوق الوقود المستدام للطيران من 1428.59 مليون دولار أمريكي في عام 2024 إلى 53629.02 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 33%، مدفوعًا بزيادة اعتماد شركات الطيران وتوسيع قدرة مصافي التكرير الحيوية.

- تقود أمريكا الشمالية (45%)، أوروبا (30%)، وآسيا والمحيط الهادئ (20%) السوق بسبب اللوائح الصارمة للانبعاثات، والتزامات شركات الطيران القوية، والتطور السريع للبنية التحتية.

- تظهر منطقة الشرق الأوسط وأفريقيا (3%) كأسرع المناطق نموًا، مدعومة باستثمارات كبيرة في الطاقة واستراتيجيات تنويع الطيران طويلة الأجل.

- يمتلك الوقود الحيوي الحصة المسيطرة بأكثر من 90%، مدعومًا بتكنولوجيا HEFA والوصول الواسع للمواد الخام.

- يمثل الطيران التجاري أكبر حصة تطبيقية، مدفوعًا بالاستهلاك العالي للوقود والأهداف الصارمة لإزالة الكربون عبر الأساطيل الرئيسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات السوق:

دفع عالمي قوي لاعتماد وقود الطيران النظيف مدفوعًا بالضغط التنظيمي

يكتسب سوق الوقود المستدام للطيران زخمًا قويًا بسبب القواعد الصارمة للانبعاثات في جميع أنحاء العالم. تحدد الحكومات أهدافًا صارمة للتخفيض تدفع شركات الطيران للتحول نحو الخلطات الأنظف. تشجع الهيئات الجوية على تبديل الوقود لتحقيق الأهداف المناخية طويلة الأجل. تلتزم شركات الطيران بخطط شراء متعددة السنوات لدعم التوافر الأوسع. يستجيب المنتجون باستثمارات موسعة في مصافي التكرير الحيوية التي تزيد من قدرة الإنتاج. يقوم مزودو التكنولوجيا بتحسين المسارات التي تعزز جودة الوقود وسلامته. تختبر شركات الطيران العالمية مواد خام متعددة لتأمين إمداد موثوق. يكتسب الدعم من خلال توافق أقوى بين الأطر السياسية واستراتيجيات شركات الطيران. يعكس سوق الوقود المستدام للطيران توسع التعاون عبر سلسلة التوريد الجوية.

- على سبيل المثال، يوفر SAF من Neste ما يصل إلى انخفاض بنسبة 80% في انبعاثات دورة الحياة، مؤكدة من خلال مسارات معتمدة من ISCC. يكتسب الدعم من خلال توافق أقوى بين الأطر السياسية واستراتيجيات شركات الطيران.

النمو السريع في التزامات شركات الطيران نحو أهداف الكربون الصافي عبر الأساطيل العالمية

تسرع شركات الطيران خطط الكربون الصافي التي تعتمد بشكل كبير على الوقود المستدام. تخلق تحالفات الناقلين أهدافًا مشتركة لزيادة استخدام SAF كل عام. يقوم مطورو الوقود بتصميم خلطات معتمدة تدعم أداء المحرك دون تغيير في الأجهزة. تدمج العديد من المطارات ترتيبات التزود بالوقود لدعم الإمدادات المستمرة. تخلق الحكومات حوافز تقلل من حواجز التكلفة للمنتجين. يوسع موردي المواد الخام المدخلات الزراعية والمستندة إلى النفايات لتحقيق استقرار دورات الإنتاج. تدخل شركات الطاقة في شراكات وقود الطيران لتوسيع محفظتها منخفضة الكربون. تعمل شركات الطيران على عقود طويلة الأجل لتأمين كميات مستقرة. يكتسب سوق الوقود المستدام للطيران رؤية قوية من خلال التزامات المناخ العالمية المتزايدة.

- على سبيل المثال، التزمت شركة يونايتد إيرلاينز بشراء ما يصل إلى 1.5 مليار جالون من الوقود المستدام للطيران من خلال شراكات مع موردين مثل فولكروم بيوإنرجي وورلد إنرجي. يكتسب سوق الوقود المستدام للطيران رؤية قوية من خلال الالتزامات العالمية المتزايدة تجاه المناخ.

توسيع مسارات إنتاج الوقود المتقدمة لدعم النشر التجاري على نطاق واسع

تعزز المسارات الناشئة الإنتاج وتقلل من انبعاثات دورة الحياة. يظل HEFA مهيمنًا بسبب موثوقيته المثبتة وتوافر المواد الخام الواسع. يكتسب تحويل الكحول إلى وقود نفاث زخمًا من خلال تحسين كفاءة التحويل. تعزز منصات التغويز الإمداد للطيران طويل المدى. يبتكر المنتجون باستخدام محفزات الجيل التالي التي تقلل من استهلاك الطاقة. تدعم مجموعات الاستثمار التصاميم القابلة للتوسع التي تزيد من الإنتاج الكلي. تستكشف العديد من الشركات النفايات البلدية والطحالب لتنويع المدخلات. تقدر شركات الطيران هذه التقنيات للامتثال لخطوط الأساس الأكثر صرامة للانبعاثات. يستفيد سوق الوقود المستدام للطيران من مسارات الوقود عالية الجودة عبر المناطق.

زيادة الاستثمار العام والخاص لتعزيز خط الإمداد طويل الأجل

يتسارع تدفق رأس المال إلى الوقود المستدام للطيران من خلال المنح الحكومية واهتمام الأسهم الخاصة. يدعم المستثمرون المصانع الجديدة التي تقلل الاعتماد على وقود الطائرات القائم على الوقود الأحفوري. تربط مجموعات الطاقة المتجددة الإنتاج بالهيدروجين الأخضر وأنظمة تحويل الطاقة إلى سائل. تسعى الدول إلى مشاريع مشتركة تؤمن مراكز الوقود الإقليمية. تنضم شركات الطيران إلى برامج تمويل متعددة الشركاء لتأمين الوصول طويل الأجل. تقوم المصافي بترقية البنية التحتية لتوسيع المزج والتوزيع. تدعم شركات التكنولوجيا أتمتة العمليات التي تحسن العائد. تزيد السياسات المناخية العالمية من جاذبية حلول الطيران منخفضة الكربون. يكتسب سوق الوقود المستدام للطيران دعمًا ثابتًا من خلال زيادة ثقة الاستثمار.

اتجاهات السوق:

التحول نحو نماذج الوقود متعددة المواد الخام لضمان الاستقرار عبر سلاسل التوريد العالمية

يرصد سوق الوقود المستدام للطيران حركة قوية نحو نماذج المواد الخام المتنوعة. يدمج المنتجون الزيوت المستعملة والمخلفات والسكريات الحيوية والمدخلات المشتقة من ثاني أكسيد الكربون. تقلل المصانع متعددة المواد الخام من اضطرابات الإمداد خلال النقص الموسمي. تدعم شركات الطيران هذا التحول لتأمين التوافر على مدار العام. تعمل المطارات مع الموردين لضمان خيارات مزج مرنة. يستكشف العديد من المطورين الوقود الصناعي الذي يقلل الاعتماد على المحاصيل. تكتسب منصات تحويل النفايات إلى وقود نفاث زخمًا مع سعي المدن إلى طرق أنظف لإدارة النفايات. يظهر المستثمرون اهتمامًا بتنوع المواد الخام للحد من التقلبات. يعزز ذلك المرونة عبر نظام الوقود الجوي الأوسع.

- على سبيل المثال، تقوم تقنية تحويل النفايات إلى وقود نفاث من شركة فيلوسيس بتحويل النفايات الصلبة البلدية والتجارية إلى نفط خام صناعي، مما يمكن مصانعها على نطاق تجاري (مثل منشأة ألتالتو المقترحة في المملكة المتحدة) من معالجة أكثر من 500,000 طن من النفايات سنويًا. يعزز ذلك المرونة عبر نظام الوقود الجوي الأوسع من خلال تنويع المواد الخام وتقليل انبعاثات الغازات الدفيئة بشكل كبير.

ارتفاع اتفاقيات الشراء طويلة الأجل الموقعة بين شركات الطيران ومنتجي الوقود

تلتزم شركات الطيران باتفاقيات متعددة السنوات لتأمين كميات ثابتة من الوقود المستدام للطيران. تشجع هذه العقود المنتجين على توسيع القدرة مع تقليل المخاطر المالية. تتماشى المطارات مع مرافق التخزين لدعم الإمداد المستمر. توقع شركات الطاقة الكبرى اتفاقيات مع الناقلين لتوسيع محفظتها المتجددة. يستخدم مشغلو الأساطيل هذه الصفقات لدعم الامتثال لصافي الصفر. تعترف الحكومات بهذه الالتزامات وتقوم بتحسين الدعم السياسي. يضمن المنتجون تدفقات إيرادات متوقعة تسرع من موافقات المشاريع. يعزز ذلك الشراكات الاستراتيجية عبر سلسلة توريد الوقود. يتتبع سوق الوقود المستدام للطيران نموًا قويًا في الاتفاقيات طويلة الأجل.

- على سبيل المثال، وقعت لوفتهانزا اتفاقية SAF طويلة الأجل مع شل تتيح توفير كميات تصل إلى 1.8 مليون طن متري بين عامي 2024 و2034. تعزز هذه الاتفاقية الشراكات الاستراتيجية عبر سلسلة توريد الوقود.

دمج الأدوات الرقمية ومنصات تتبع الكربون عبر شبكات الوقود

تتبع المنصات الرقمية كثافة الكربون عبر كل مرحلة من مراحل الإنتاج. تستخدم شركات الطيران لوحات معلومات في الوقت الحقيقي للتحقق من توفير الانبعاثات. يقوم موردو الوقود بتبسيط اللوجستيات باستخدام أدوات المراقبة الآلية. تعتمد المطارات أنظمة مزج رقمية تحسن من اتساق الوقود. تصدق منصات البلوك تشين على مصادر المواد الخام للامتثال للاستدامة. يستخدم المنتجون أدوات الذكاء الاصطناعي لتحسين عوائد التحويل. تساعد أدوات تقييم الكربون الناقلات في الإفصاح عن التخفيضات المؤكدة للجهات التنظيمية. يحسن ذلك الشفافية عبر دورة حياة الوقود بأكملها. يستفيد سوق الوقود المستدام للطيران من التقارير الدقيقة والرؤية الرقمية.

تطوير مراكز وقود إقليمية تدعم شبكات التوريد والتوزيع الجماعية

تستثمر الدول في مراكز إقليمية مصممة لتجميع إنتاج الوقود. تدعم هذه المراكز خطوط الأنابيب المشتركة وأنظمة التخزين والتوزيع. تستفيد شركات الطيران من تقليل تكاليف اللوجستيات وتوفير مستقر. تشجع الحكومات تطوير التجمعات لتحسين الكفاءة الصناعية. تدمج الموانئ الطاقة المتجددة لتشغيل العمليات واسعة النطاق. توسع شركات الطاقة المشاريع المشتركة داخل هذه المراكز. تضع المطارات محطات التزود بالوقود بالقرب من الطرق ذات الحركة المرورية العالية لدعم التوريد المستمر. يتماشى ذلك مع البنية التحتية الإقليمية مع الأهداف الطويلة الأجل للطيران. يعكس سوق الوقود المستدام للطيران تعزيز الإقليمية عبر الشبكات العالمية.

تحليل تحديات السوق:

تكلفة الإنتاج العالية والنطاق التجاري المحدود يبطئان التحول الأوسع للسوق

يواجه سوق الوقود المستدام للطيران تكاليف إنتاج عالية تحد من التبني الأوسع. لا تزال العديد من المصانع تعتمد على مواد خام مكلفة تحد من القدرة التنافسية السعرية. تكافح شركات الطيران لتحقيق التوازن بين ميزانيات الوقود واشتراطات الاستدامة. يعمل المنتجون على تبسيط كفاءة التحويل لخفض التكاليف. تقلل البرامج الحكومية بعض الضغوط المالية لكن الفجوات لا تزال قائمة. تعيق قيود البنية التحتية التحول نحو النشر الجماعي. تفتقر العديد من المناطق إلى مصانع كبيرة تدعم الإنتاج المستمر. يخلق ذلك عدم يقين في التوريد للناقلات التي تخطط لاستخدام واسع لـ SAF. يتعاون أصحاب المصلحة لتنسيق التكلفة والنطاق واحتياجات التوريد عبر القطاع.

ندرة المواد الخام وعدم اليقين السياسي والفجوات اللوجستية تحد من توفر الوقود العالمي

يواجه سوق الوقود المستدام للطيران نقصًا في المواد الخام يقلل من استقرار الإنتاج. تواجه المخلفات الزراعية تقلبات موسمية تضعف تدفق التوريد. تعتمد المدخلات القائمة على النفايات على شبكات جمع محلية تختلف بشكل كبير. تؤخر الفجوات السياسية الموافقات على المصانع الجديدة عبر عدة مناطق. تفتقر المطارات إلى قواعد مزج موحدة تدعم التبني السلس. تتطلب شبكات اللوجستيات ترقيات للتعامل مع توزيع SAF. يواجه المنتجون صعوبة في تأمين المواد الخام طويلة الأجل بأسعار مستقرة. يزيد ذلك من الضغط على التقنيات الجديدة لتنويع مدخلات الوقود. يهدف التعاون على مستوى القطاع إلى استقرار سلاسل التوريد وتقليل عدم اليقين.

فرص السوق:

توسيع تقنيات الوقود الاصطناعي ونماذج المصافي الحيوية الجديدة التي تمكن من التوسع العالمي

يحصل سوق الوقود المستدام للطيران على فرص جديدة من خلال المسارات الاصطناعية التي تعتمد على CO₂ والهيدروجين الأخضر. تفتح أنظمة الطاقة إلى السائل طرقًا جديدة تقلل من الاعتماد على المواد الخام التقليدية. تدعم الحكومات المشاريع المبكرة لتعزيز التعلم الصناعي. يدعم المستثمرون تصميمات المصانع المعيارية التي تسرع من النشر. تستكشف شركات الطيران الخلطات الاصطناعية لتلبية حدود الانبعاثات المستقبلية. تقوم شركات التكنولوجيا بتحسين المحفزات التي تزيد من إنتاج التحويل. تخطط المطارات لإنشاء مراكز تربط بين الطاقة المتجددة وإنتاج الوقود. يخلق ذلك مسار نمو طويل الأجل لوقود الطيران من الجيل التالي.

تزايد الشراكات عبر القطاعات لتسريع النشر عبر شبكات الطيران الإقليمية

يستفيد سوق الوقود المستدام للطيران من الشراكات الأوسع عبر شركات الطاقة والمطارات ومجموعات اللوجستيات. تنضم شركات الطيران إلى التحالفات الإقليمية لتوسيع الوصول عبر المسارات الرئيسية. يتعاون المنتجون مع شركات إدارة النفايات لفتح تيارات جديدة من المواد الخام. تتماشى الحكومات مع برامج التمويل مع خطط توسعة المطارات. تدمج الموانئ الأنظمة المتجددة التي تدعم معالجة الوقود. تتبنى شركات النقل نماذج الشراء المشتركة التي تزيد من اتساق الطلب. يشجع ذلك على التوسع السريع للبنية التحتية وضمانات إمداد أقوى. تعمل مجموعات الصناعة معًا لتسريع الطيران النظيف عبر الأسواق الناشئة.

تحليل تقسيم السوق:

نوع الوقود

يغطي سوق الوقود المستدام للطيران فئات الوقود الحيوي، ووقود الهيدروجين، والطاقة إلى السائل، والغاز إلى السائل. يتصدر الوقود الحيوي بسبب الوصول الواسع إلى المواد الخام والدعم القوي للشهادات. يكتسب وقود الهيدروجين اهتمامًا من خلال أهداف إزالة الكربون طويلة الأجل. يعزز الطاقة إلى السائل الزخم من خلال المسارات الاصطناعية التي تقلل من انبعاثات دورة الحياة. يبقى الغاز إلى السائل فئة متخصصة ولكنه يجذب الانتباه في المناطق ذات الاحتياطيات الغازية القوية. تقيم شركات الطيران كل نوع من أنواع الوقود بناءً على احتياجات الخلط والكفاءة التشغيلية. يوسع المنتجون القدرة لتوفير درجات معتمدة. يدعم ذلك التبني الأوسع عبر الأساطيل العالمية.

- على سبيل المثال، تدير شركة World Energy أول مصفاة SAF تجارية في العالم تنتج ما يصل إلى 15 مليون جالون من SAF سنويًا لشركات الطيران العالمية. يدعم ذلك التبني الأوسع عبر الأساطيل العالمية.

التكنولوجيا

تحمل HEFA-SPK المركز المهيمن بسبب الأداء المثبت وتوريد المواد الخام المستقر. توسع FT-SPK وجودها من خلال الاهتمام القوي بالتحويل القائم على النفايات. تكتسب ATJ-SPK زخمًا من خلال تحسين تكنولوجيا تحويل الكحول. تساهم مسارات أخرى مثل HFS-SIP وCHJ والمعالجة المشتركة في التنويع. يستثمر المنتجون في مصانع متعددة المسارات لإدارة تنوع المواد الخام. تقدر شركات الطيران التقنيات المعتمدة التي تلبي معايير المحرك والسلامة الصارمة. يقوم مقدمو التكنولوجيا بتحسين المحفزات التي تزيد من الكفاءة العامة. يستفيد سوق الوقود المستدام للطيران من الابتكار المستمر عبر جميع المسارات.

- على سبيل المثال، تنتج تكنولوجيا ATJ الخاصة بـ LanzaJet SAF مع انبعاثات دورة حياة أقل بنسبة 70% ويستهدف مصنع Freedom Pines Fuels 10 ملايين جالون سنويًا. يستفيد سوق الوقود المستدام للطيران من الابتكار المستمر عبر جميع المسارات.

التطبيق

تحفز الطيران التجاري أعلى طلب بسبب أحجام الأسطول الكبيرة والأهداف الصارمة للانبعاثات. يعتمد الطيران التجاري والعام على الوقود المستدام للطيران لتحقيق أهداف الاستدامة المؤسسية. يختبر الطيران العسكري مزيجات متعددة لتقليل كثافة الكربون التشغيلية. يستكشف الطيران الجوي غير المأهول مزيجات أخف للمهام طويلة المدى. تستعد المطارات لأنظمة التزود بالوقود التي تدعم تنوع التطبيقات الأوسع. ينسق المنتجون نماذج التوريد لتلبية احتياجات التشغيل لكل قطاع. يقيم الناقلون الأداء عبر المسارات لتحسين استراتيجيات المزج. يعزز التبني الواسع للتطبيق عبر أسواق الطيران العالمية.

التجزئة:

نوع الوقود

- الوقود الحيوي

- وقود الهيدروجين

- الطاقة إلى سائل

- الغاز إلى سائل

التكنولوجيا

- HEFA-SPK

- FT-SPK

- ATJ-SPK

- أخرى (HFS-SIP، CHJ، المعالجة المشتركة)

التطبيق

- الطيران التجاري

- الطيران التجاري والعام

- الطيران العسكري

- الطيران الجوي غير المأهول / UAV

المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

التحليل الإقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة من سوق الوقود المستدام للطيران بنسبة تقدر بـ 45%. يدفع الدعم السياسي القوي والتزامات شركات الطيران القيادة الإقليمية. يوسع المنتجون المصافي الحيوية لتلبية الطلب المتزايد عبر المحاور الرئيسية. تدمج المطارات بنية تحتية للوقود المستدام للطيران لدعم التوريد المستمر على المسارات ذات الحركة العالية. توقع شركات الطيران عقود شراء طويلة الأجل لتأمين الكميات وتحقيق أهداف الانبعاثات. يقدم مطورو التكنولوجيا مسارات متقدمة لزيادة كفاءة الإنتاج. يعزز ذلك تأثير أمريكا الشمالية على نشر الوقود المستدام للطيران عالميًا.

أوروبا

تمثل أوروبا حوالي 30% من الحصة العالمية بدعم من قواعد الانبعاثات الصارمة والأطر التنظيمية القوية. تتبنى الدول تفويضات المزج التي تدفع الطلب المستمر عبر الناقلين الإقليميين. تعزز المطارات أنظمة التخزين والتوزيع لضمان التوريد الموثوق. يوسع المنتجون مسارات الوقود الاصطناعي المرتبطة بمشاريع الطاقة المتجددة. تتبنى شركات الطيران خطط استدامة قوية لتتماشى مع أهداف المناخ في الاتحاد الأوروبي. تشجع الحكومات الشراكات التي تسرع المشاريع التجارية على نطاق واسع. يكتسب سوق الوقود المستدام للطيران زخمًا قويًا من خلال العمل الإقليمي المنسق.

آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية

تمتلك منطقة آسيا والمحيط الهادئ ما يقرب من 20% من الحصة وتسجل توسعًا سريعًا مدعومًا بزيادة حركة الطيران وتحديث الأساطيل. تستثمر الدول في مصانع كبيرة الحجم تستغل المواد الخام الزراعية والنفايات. تمثل منطقة الشرق الأوسط وأفريقيا حوالي 3% من الحصة ولكنها تظهر أسرع نمو بسبب الاستثمارات القوية في الطاقة وخطط التنويع. تمتلك أمريكا الجنوبية حوالي 2% وتستفيد من وفرة الكتلة الحيوية والمبادرات الإقليمية الداعمة. تقوم المطارات في هذه المناطق بترقية أنظمة معالجة الوقود المستدام للطيران لتلبية الطلب المستقبلي. تستكشف شركات الطيران النشر على المدى الطويل لخفض الانبعاثات التشغيلية. يبني هذا أساسًا قويًا لاعتماد أوسع على مستوى العالم في الأسواق الناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- Neste

- Shell

- TotalEnergies

- Gevo Inc.

- Fulcrum BioEnergy

تحليل تنافسي:

يتميز سوق الوقود المستدام للطيران بمنافسة قوية يقودها المنتجون وكبار شركات الطاقة وأصحاب المصلحة في الطيران. تقوم الشركات بتوسيع قدرة المصافي الحيوية لتأمين عقود شراء طويلة الأجل مع شركات الطيران العالمية. يقوم مطورو التكنولوجيا بتحسين المسارات المعتمدة التي تحسن العائد وتقلل من انبعاثات دورة الحياة. تعمل شركات الطيران مع الموردين لتحقيق استقرار في المشتريات عبر الطرق ذات الحركة المرورية العالية. تدخل شركات الطاقة في شراكات استراتيجية لتوسيع نطاق الوقود الاصطناعي والقائم على النفايات. تستثمر المطارات في أنظمة التخزين والمعالجة لدعم شبكات التوريد المتكاملة. يؤثر المنظمون على الوضع التنافسي من خلال قواعد المزج والحوافز السياسية. يكتسب هذا زخمًا ثابتًا من خلال التقدم المنسق عبر سلسلة القيمة.

التطورات الأخيرة:

- في نوفمبر 2025، تجاوز أداء Gevo في الربع الثالث من عام 2025 التوقعات مع إيرادات بلغت 43.6 مليون دولار وEBITDA إيجابية. أظهرت منشأة الشركة في داكوتا الشمالية إنتاجًا كبيرًا، حيث أنتجت 17 مليون جالون من الإيثانول منخفض الكربون، وولدت 46,000 طن من البروتين ومنتجات الذرة الزيتية المشتركة، واحتجزت 42,000 طن من ثاني أكسيد الكربون، وأنتجت 92,000 MMBtu من الغاز الطبيعي المتجدد. ومن الجدير بالذكر أن نظام احتجاز وتخزين الكربون الخاص بـ Gevo قد خزن الآن أكثر من 560,000 طن متري من ثاني أكسيد الكربون منذ إطلاقه في يونيو 2022، مما يجعله أول مطحنة إيثانول جافة في العالم تحقق تخزين الكربون على نطاق تجاري.

- في نوفمبر 2025، تقدمت Gevo وBiorecro North America LLC في شراكتهما من خلال تسليم الدفعة الأولى من اعتمادات إزالة ثاني أكسيد الكربون (CORCs) الصادرة بموجب معيار Puro.earth من منشآت إنتاج الإيثانول واحتجاز الكربون في داكوتا الشمالية. وقعت الشركتان اتفاقية مبيعات في سبتمبر 2025 تتوقع بموجبها Gevo تسليم CORCs على مدى السنوات الخمس التالية، مع إمكانية التوسع بعد تلك الفترة.

- في أكتوبر 2025، مددت Neste شراكتها الطويلة الأمد مع United Airlines، لتوسيع إمدادات SAF إلى ثلاثة مطارات رئيسية في الولايات المتحدة. بدأت الشراكة بتسليمات بدأت في يوليو 2025 في مطار جورج بوش الدولي (IAH) في هيوستن، واستمرت حتى أكتوبر 2025. بالإضافة إلى ذلك، في سبتمبر 2025، بدأت Neste تسليمات SAF إلى مطار نيوارك ليبرتي الدولي (EWR) ومطار دالاس الدولي (IAD)، مع استمرار الإمدادات حتى نهاية 2025. يتم تسليم الوقود من خلال البنية التحتية الحالية للأنابيب من مرافق محطة SAF الخاصة بـ Neste في هيوستن.

- اعتبارًا من يوليو 2025، وسعت Shell قدراتها في التسليم إلى أكثر من 80 موقعًا عبر 18 دولة وأصبحت واحدة من أكبر المتاجرين والموردين لوقود الطيران المستدام في العالم في عام 2024، حيث استحوذت على ما يقرب من 20% من إجمالي المبيعات في أوروبا وأمريكا الشمالية. تم تحقيق وضع الشركة الاستراتيجي من خلال اتفاقيات طويلة الأجل مع المنتجين، وعلاقات قوية مع العملاء، واستثمارات استراتيجية في اللوجستيات حول المحطات والمطارات الرئيسية.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الوقود، التكنولوجيا، التطبيق، والمنطقة. يقدم تفاصيل عن اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيزداد اعتماد SAF مع توسع التزامات شركات الطيران طويلة الأجل لتحقيق أهداف الانبعاثات العالمية.

- ستتوسع المسارات الجيل القادم، مما يدعم الاستخدام الأقوى للوقود الاصطناعي والهيدروجيني.

- ستزداد الاستثمارات في مصافي التكرير الحيوية في المناطق التي تتمتع بتوافر قوي للمواد الخام ودعم السياسات.

- ستتبنى المطارات أنظمة متكاملة لتوصيل الوقود ومراقبته لضمان عمليات مزج موثوقة.

- ستقوم الحكومات بفرض لوائح أكثر صرامة تشجع على مستويات مزج SAF أعلى سنويًا.

- ستقود مبادرات السفر للشركات الطلب المتميز على خيارات الطيران الأنظف.

- ستوسع شركات الطاقة التحالفات عبر القطاعات لتسريع توسع الإنتاج.

- ستحظى أنظمة التتبع الرقمي بالقبول لتصديق تخفيضات الكربون على مدى دورة الحياة.

- ستوسع الأسواق الناشئة قدرة SAF من خلال برامج مواد خام متنوعة.

- ستتبنى شركات الطيران استراتيجيات متعددة المسارات لتحقيق استقرار أمان الإمداد على مدار السنة.