نظرة عامة على السوق

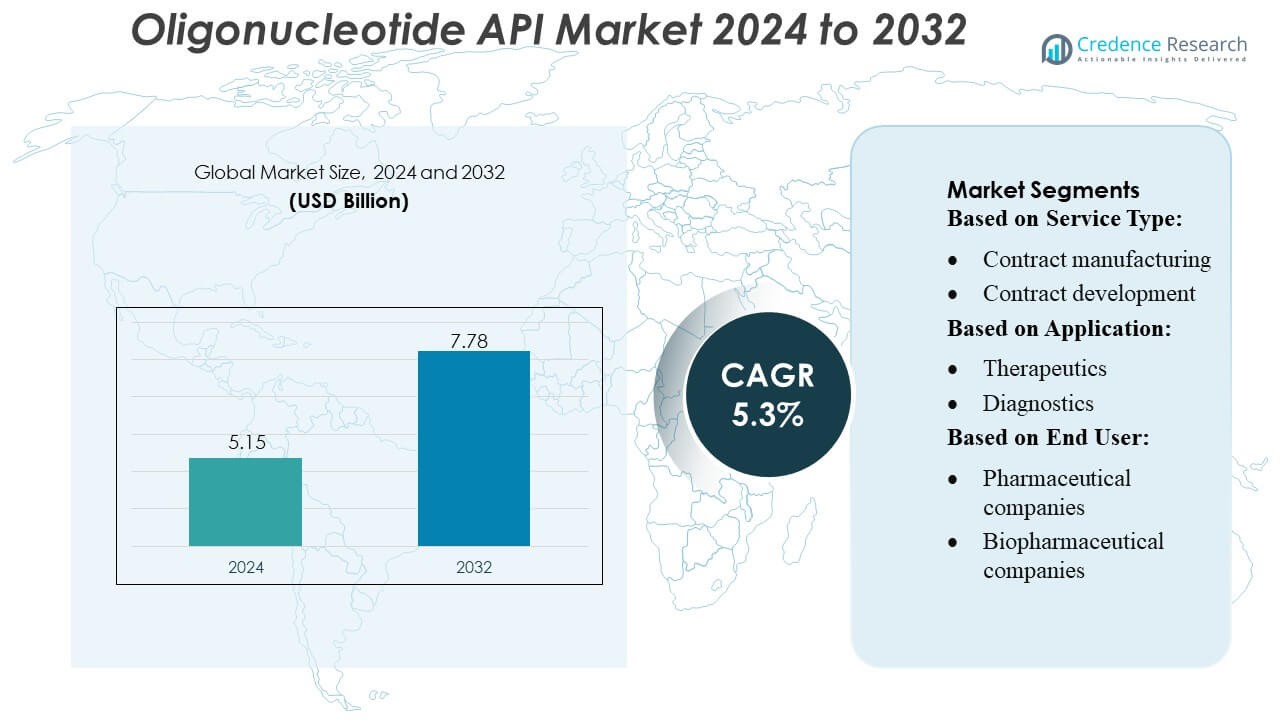

تم تقييم حجم سوق واجهة برمجة التطبيقات للأوليغونوكليوتيدات بمبلغ 5.15 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.78 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.3% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق واجهة برمجة التطبيقات للأوليغونوكليوتيدات 2024 |

5.15 مليار دولار أمريكي |

| سوق واجهة برمجة التطبيقات للأوليغونوكليوتيدات، معدل النمو السنوي المركب |

5.3% |

| حجم سوق واجهة برمجة التطبيقات للأوليغونوكليوتيدات 2032 |

7.78 مليار دولار أمريكي |

يتشكل سوق واجهة برمجة التطبيقات للأوليغونوكليوتيدات بواسطة مجموعة قوية من شركات تصنيع العقود المتخصصة والمصنعين المتخصصين، بما في ذلك Curia Global, Inc. وCreative Peptides وSylentis, S.A. وCordenPharma وPolyPeptide Group وMerck KGaA وEUROAPI وBachem وSTA Pharmaceutical Co. Ltd. وAurigene Pharmaceutical Services Ltd.، حيث يطور كل منهم تقنيات التخليق وقدرات التنقية والإنتاج المتوافق مع معايير GMP. تعزز هذه الشركات التنافسية من خلال الأتمتة وتوسيع القدرات والشراكات الاستراتيجية مع المبتكرين في مجال الأدوية البيولوجية الذين يطورون علاجات تعتمد على RNA وantisense وsiRNA. تتصدر أمريكا الشمالية السوق العالمية بحصة تبلغ حوالي 38-40%، مدعومة ببنية تحتية متقدمة وخطوط أنابيب سريرية قوية واعتماد عالي للطب الدقيق والتشخيص الجزيئي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق واجهة برمجة التطبيقات للأوليغونوكليوتيدات بمبلغ 5.15 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.78 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 3% خلال فترة التوقعات.

- يتم دفع نمو السوق بواسطة الطلب المتزايد على العلاجات القائمة على RNA وantisense وsiRNA، مدعومة بخطوط أنابيب سريرية متزايدة وزيادة الاستعانة بمصادر خارجية لشركات تصنيع العقود المتخصصة ذات قدرات تصنيع متقدمة متوافقة مع معايير GMP.

- تشمل الاتجاهات الرئيسية الأتمتة في التخليق والتنقية عالية الإنتاجية والأوليغونوكليوتيدات المعدلة كيميائيًا واعتماد أوسع للتشخيص الجزيئي عبر تدفقات العمل PCR وNGS وCRISPR.

- تشتد الأنشطة التنافسية مع توسع اللاعبين الرئيسيين في القدرات وتعزيز الامتثال التنظيمي وتقوية الشراكات؛ ومع ذلك، لا تزال تعقيدات التصنيع وقيود المواد الخام تعوق التوسع.

- تتصدر أمريكا الشمالية بحصة تبلغ 38-40%، تليها أوروبا وآسيا والمحيط الهادئ، بينما يمثل قطاع العلاجات أكبر حصة تطبيقية، مدعومًا باستثمارات قوية في الطب الدقيق وعلاج الاضطرابات الجينية.

تحليل تجزئة السوق:

حسب نوع الخدمة

يسيطر قطاع تصنيع العقود على سوق واجهة برمجة التطبيقات للأوليغونوكليوتيدات بحصة تقدر بـ 62-65%، مدفوعًا بالزيادة في الاستعانة بمصادر خارجية للإنتاج واسع النطاق لشركات تصنيع العقود المتخصصة ذات منصات التخليق المتقدمة والخبرة التنظيمية. تعتمد شركات الأدوية والتكنولوجيا الحيوية على شركاء تصنيع العقود لتحقيق الكفاءة في التكلفة، والإنتاج بدرجة GMP، والجداول الزمنية المتسارعة للإمدادات السريرية والتجارية. يستمر تطوير العقود في التوسع بشكل مطرد حيث يسعى المبتكرون إلى تحسين الصياغة والتحقق التحليلي وتصميم العمليات القابلة للتوسع، لكن التصنيع يظل المساهم الرئيسي في الإيرادات بسبب متطلبات الحجم العالية واحتياجات البنية التحتية الواسعة.

- على سبيل المثال، تدير Curia شبكة عالمية تضم أكثر من 23 منشأة تصنيع وبحث في أمريكا الشمالية وأوروبا والهند، مدعومة بأكثر من 3500 متخصص.

حسب التطبيق

تحتل العلاجات المركز المهيمن بحصة سوقية تتراوح بين 68-72%، مدعومة بتوسع اعتماد العلاجات القائمة على الحمض النووي المضاد، وعلاجات siRNA، والعلاجات القائمة على mRNA في اضطرابات الجينات، والأورام، والأمراض النادرة. تعزز خطوط الأنابيب السريرية المتنامية وزيادة الموافقات التنظيمية الطلب بشكل كبير على المواد الفعالة عالية النقاء المصممة للتوصيل الجهازي والموجه. تمثل التشخيصات قطاعًا متناميًا بسبب الزيادة في الاختبارات الجزيئية، بينما تستفيد التطبيقات البحثية من الاستكشاف المستمر بقيادة الأكاديميين والصناعة. ومع ذلك، تظل فئة العلاجات المحرك الرئيسي حيث تنتقل الأدوية القائمة على الحمض النووي من التطبيقات المتخصصة إلى الطب الدقيق السائد.

- على سبيل المثال، لا تقوم Creative Peptides بتصنيع الببتيدات القياسية فقط — فمنذ عام 2018، تقدم الشركة خدمة كاملة لتصنيع الحمض النووي الببتيدي (PNA)، مما يسمح للعملاء بطلب تصنيع الأوليغومرات PNA التي تتراوح من 3 إلى 100 مونومر.

حسب المستخدم النهائي

تقود شركات الأدوية الحيوية السوق بحصة تقدر بين 55-58%، مدفوعة باستثماراتها القوية في العلاجات القائمة على الأحماض النووية، والتوسع السريع في منصات تكنولوجيا RNA، وارتفاع التعاون مع CDMOs لتوريد المواد الفعالة بدرجة GMP. تساهم شركات الأدوية أيضًا بشكل كبير حيث diversifies خطوط الأنابيب مع المرشحين القائمين على الأوليغو وتسعى إلى الاستحواذات الاستراتيجية في الطب الجيني. يدعم المستخدمون النهائيون الآخرون، بما في ذلك المعاهد الأكاديمية ومنظمات الأبحاث التعاقدية، الطلب الأساسي المستقر على الأوليغونيوكليوتيدات ذات الدفعات الصغيرة والبحثية. ومع ذلك، تظل شركات الأدوية الحيوية القاعدة الرئيسية للعملاء بسبب مشاركتها النشطة في التطوير السريري والإنتاج على نطاق تجاري.

محركات النمو الرئيسية

1. التوسع السريع في العلاجات القائمة على الأوليغونيوكليوتيدات

يظل توسع خط الأنابيب للأوليغونيوكليوتيدات المضادة، وأدوية siRNA، والأبتاميرات، والعلاجات القائمة على mRNA محرك نمو أساسي لسوق المواد الفعالة للأوليغونيوكليوتيدات. تزيد الموافقات المتزايدة للأدوية الجينية المستهدفة، خاصة للأمراض النادرة والأورام، الطلب بشكل كبير على الأوليغو بدرجة GMP مع متطلبات نقاء صارمة. تسرع شركات الأدوية والتكنولوجيا الحيوية الاستثمار في العلاجات القائمة على الأحماض النووية لدعم مبادرات الطب الدقيق، مما يؤدي إلى زيادة حجم التجارب السريرية والإنتاج على نطاق تجاري. يعزز هذا التحول نحو الأدوية القائمة على RNA وDNA بشكل كبير قدرة تصنيع المواد الفعالة والابتكار التكنولوجي.

- على سبيل المثال، تدير شركة سيلنتيس منشأة مخصصة لتصنيع الأوليغونيوكليوتيدات بالقرب من مدريد تغطي حوالي 10,000 متر مربع، وقادرة على دعم الإنتاج من مقياس المليغرام حتى الإنتاج بمقياس الكيلوغرام لتلبية الاحتياجات السريرية والتجارية.

2. زيادة الاستعانة بمصادر خارجية إلى CDMOs لتحقيق الكفاءة في التكلفة والجودة

يدفع الاعتماد المتزايد على CDMOs المتخصصة توسع السوق حيث تسعى الشركات إلى تقليل التعقيد التشغيلي وضمان الامتثال للمعايير التنظيمية المتطورة. تتيح الاستعانة بمصادر خارجية الوصول إلى منصات التخليق المتقدمة، وتقنيات التنقية الآلية، وقدرات التصنيع على نطاق واسع التي تدعم كل من الإمدادات السريرية والتجارية. تقدم CDMOs سعة مرنة، ومزايا في التكلفة، ووثائق تنظيمية قوية، مما يجعلها شركاء مفضلين للمبتكرين الذين لديهم قدرات محدودة داخل الشركة. يعزز الطلب المتزايد على الأوليغو النقي والقابل للتوسع استراتيجيات الاستعانة بمصادر خارجية طويلة الأجل، خاصة بين شركات التكنولوجيا الحيوية الناشئة ومطوري العلاج الجيني.

- على سبيل المثال، يعمل موقع تصنيع الأوليغونيوكليوتيدات المخصص لشركة كوردينفارما في بولدر، كولورادو على تشغيل مفاعلات تخليق قادرة على إنتاج دفعات تصل إلى 1.5 مول على الحالة الصلبة، مما يمكن من إنتاج API متعدد الكيلوغرامات المناسب للإمدادات في المراحل المتأخرة والتجارية.

3. زيادة تبني التشخيص الجزيئي والاختبارات الجينومية

يزيد الارتفاع في الاختبارات الجزيئية للأمراض المعدية، وعلامات الأورام، والفحص الجيني من الطلب المستمر على الأوليغو المستخدم في الأبحاث والتشخيص. يزيد تبني اختبارات PCR، وqPCR، وNGS، وCRISPR في المختبرات السريرية من استهلاك البادئات، والمجسات، والتسلسلات المصممة حسب الطلب. تتطلب التطبيقات التشخيصية ذات الحجم الكبير APIs فعالة من حيث التكلفة ولكن مضمونة الجودة، مما يشجع المصنعين على توسيع السعة وتعزيز دقة الإنتاج. يدعم الدور المتزايد للطب الجينومي في تصنيف المرضى، والكشف المبكر، واختيار العلاج الشخصي النمو المستمر في متطلبات API للأوليغونيوكليوتيدات في جميع أنحاء العالم.

الاتجاهات والفرص الرئيسية

1. التقدم في تقنيات التخليق الآلي وعلى نطاق واسع

يستفيد السوق من الابتكار المستمر في أجهزة التخليق الآلي، والمنصات الميكروفلويدية، وأنظمة التنقية عالية الإنتاجية التي تتيح إنتاج الأوليغونيوكليوتيدات المعقدة بشكل أسرع وأكثر كفاءة من حيث التكلفة. يتبنى المصنعون طرق تخليق جديدة في الحالة الصلبة والسائلة لتعزيز العائد، وتقليل استهلاك المذيبات، ودمج التصنيع المستمر. تساعد هذه التطورات في التغلب على القيود التقليدية في الحجم وتفتح الفرص لإنتاج تسلسلات طويلة، معدلة كيميائيًا، ومستقرة للغاية. تعزز الاستثمارات في الأتمتة أيضًا موثوقية الإمدادات، مما يضع الموردين في موقع يمكنهم من تلبية الطلب العالمي المتزايد على التطبيقات العلاجية والتشخيصية.

- على سبيل المثال، موقع تورانس، كاليفورنيا مبني حول عدة خطوط تخليق OP400 لإنتاج GMP — تكوين منصة مصمم للإنتاج العالي والسريع والقابل للتوسع.

2. فرص متزايدة من العلاجات القائمة على RNA وتطوير اللقاحات

التطور السريع للقاحات mRNA وعلاجات تداخل RNA يخلق فرصًا كبيرة طويلة الأجل في سوق API للنوكليوتيدات قليلة القاعدة. يزداد الاهتمام بـ RNA ذاتي التضخيم، وRNA الدائري، وأنظمة التوصيل من الجيل التالي مما يسرع الطلب على كتل البناء عالية الجودة. تقوم شركات الأدوية والتكنولوجيا الحيوية بتوسيع الشراكات لتأمين سلاسل توريد ثابتة للأوليجو للقاحات الأمراض المعدية، والعلاجات المناعية للسرطان، وعلاجات الأمراض النادرة. نجاح المنصات القائمة على RNA يشجع على تبني أوسع في الصناعة ويحفز الاستثمار في التصنيع ذو السعة العالية، مما يفتح إمكانيات تجارية قوية على مدى العقد المقبل.

- على سبيل المثال، تقارير EUROAPI تشمل محفظة مشاريع CDMO تتضمن 18 مشروعًا للجزيئات الكبيرة (الببتيدات، النوكليوتيدات قليلة القاعدة، الدهون) من إجمالي 79 مشروع CDMO عبر وسائل مختلفة.

3. الاستخدام المتزايد للأوليجو في تقنيات CRISPR وتحرير الجينات

يستمر تحرير الجينات القائم على CRISPR في خلق مسارات نمو جديدة، حيث تعتبر RNAs الموجهة والأوليجو المانحة مكونات أساسية في سير عمل تعديل الجينوم. يزداد الاستخدام في التكنولوجيا الحيوية الزراعية، والجينوميات الوظيفية، وتحرير الجينات العلاجية مما يدفع الطلب على تسلسلات مصممة بدقة مع دقة عالية وإمكانية منخفضة للأهداف الخاطئة. توسع البحث والتطوير في تصحيح الجينات خارج وداخل الجسم يسرع الحاجة إلى APIs للأوليجو عالية الجودة التي تلبي معايير تنظيمية صارمة. هذا الاتجاه يعزز فرص السوق مع انتقال تحرير الجينات من الأبحاث إلى خطوط الأنابيب السريرية.

التحديات الرئيسية

1. تعقيد التصنيع العالي ومتطلبات الامتثال للجودة

إنتاج النوكليوتيدات قليلة القاعدة ذات الدرجة العلاجية يتضمن عمليات تخليق معقدة للغاية، وأنظمة تنقية متطورة، وضوابط جودة صارمة لتلبية توقعات التنظيم العالمية. يواجه المصنعون تحديات تقنية تتعلق بإدارة الشوائب، وقيود طول التسلسل، والحاجة إلى أدوات تحليلية متقدمة. زيادة الإنتاج مع الحفاظ على التناسق عبر الدفعات يزيد من تكاليف التشغيل ويتطلب استثمارات رأسمالية كبيرة. تستمر الوكالات التنظيمية في تشديد المعايير للـ APIs القائمة على الأحماض النووية، مما يخلق أعباء الامتثال التي قد تحد من دخول المنتجين الأصغر وتؤدي إلى اختناقات في السعة عبر الصناعة.

2. قيود سلسلة التوريد وتوافر المواد الخام المحدود

يواجه السوق تحديات مستمرة في سلسلة التوريد بسبب التوافر العالمي المحدود للمواد الخام الرئيسية مثل الفوسفوراميديتات عالية الجودة، الكواشف الخاصة، والنيوكليوتيدات المعدلة. الاعتماد على مجموعة صغيرة من الموردين يزيد من التعرض للاضطرابات وتقلبات الأسعار، خاصة خلال فترات ارتفاع الطلب. أوقات الانتظار الطويلة ونقص السعة تعيق تخطيط الإنتاج للمشاريع السريرية والتجارية على حد سواء. تدفع هذه القيود المصنعين للاستثمار في التكامل العكسي، وتنويع الموردين، وإدارة المخزون الاستراتيجي لضمان توافر API دون انقطاع.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق API للأوليغونيوكليوتيدات بحصة تقدر بـ 38-40% ، مدعومة باستثمارات قوية في البحث والتطوير في مجال الأدوية البيولوجية، وقدرات تصنيع متقدمة، واعتماد سريع للعلاجات القائمة على الأحماض النووية. تستفيد المنطقة من تركيز عالٍ لمقدمي خدمات التصنيع التعاقدي، ومسارات تنظيمية مواتية من إدارة الغذاء والدواء الأمريكية للأدوية القائمة على الأوليغو، وتوسيع خطوط الأنابيب السريرية في اضطرابات الجينات والأورام والأمراض النادرة. تزايد الموافقات على علاجات الأنتيسنس وsiRNA يسرع الطلب على APIs بدرجة GMP، بينما يستمر البنية التحتية للاختبارات التشخيصية الراسخة في دفع استهلاك البادئات والمجسات. تعزز التعاونات الاستراتيجية ومشاريع توسيع رأس المال القيادة الإقليمية بشكل أكبر.

أوروبا

تمتلك أوروبا حوالي 27-29% من السوق، مدفوعة بمراكز التكنولوجيا الحيوية القوية، وزيادة الاستثمار في الأبحاث الجينومية، وارتفاع اعتماد التشخيصات الجزيئية المتقدمة. يسرع التركيز التنظيمي للمنطقة على معايير الإنتاج عالية الجودة الطلب على تصنيع API المعتمد من GMP، بينما يدعم الاهتمام المتزايد بعلاجات الأمراض النادرة تطوير الأدوية القائمة على الأوليغو. تستمر مقدمي خدمات التصنيع التعاقدي في ألمانيا وسويسرا والمملكة المتحدة في تعزيز القدرة على تصنيع الأوليغو الطويلة والمعدلة كيميائياً، مما يجذب شراكات الاستعانة من شركات الأدوية العالمية. يزيد التمويل المتزايد لأبحاث CRISPR ولقاحات mRNA والهندسة الجينية من تعزيز مكانة المنطقة كمساهم رئيسي في نمو السوق.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ 24-26% من حصة السوق وتعتبر المنطقة الأسرع نمواً بسبب توسع البنية التحتية للأدوية البيولوجية، وانخفاض تكاليف الإنتاج، وزيادة الدعم الحكومي للطب الجينومي. دول مثل الصين والهند وكوريا الجنوبية واليابان توسع بسرعة قدرات تصنيع الأوليغونيوكليوتيدات لتلبية الطلب الإقليمي والعالمي المتزايد. يرفع التركيز المتزايد للمنطقة على علاجات RNA، وتشخيص الأمراض المعدية، والطب الدقيق استهلاك APIs بدرجة العلاج والبحث. توسع قدرة مقدمي خدمات التصنيع التعاقدي والاستثمار الأجنبي يسرع من اختراق السوق، مما يضع آسيا والمحيط الهادئ كمركز رئيسي للتصنيع والابتكار لتقنيات الأوليغونيوكليوتيدات.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية أصغر تبلغ 6-7% ، لكن المنطقة تشهد نمواً ثابتاً مدفوعاً بزيادة اعتماد التشخيصات الجزيئية وزيادة الاستثمار في الأبحاث السريرية. دول مثل البرازيل والمكسيك توسع قدرات اختبار PCR وNGS، مما يعزز الطلب على البادئات والمجسات. يظل تطوير الأدوية البيولوجية محدوداً، لكن التعاونات مع مقدمي خدمات التصنيع التعاقدي العالميين ومبادرات نقل التكنولوجيا تزيد من الوصول إلى APIs عالية الجودة. يزيد الاهتمام المتزايد بالطب الشخصي ومراقبة الأمراض المعدية من تعزيز إمكانات السوق في المنطقة، على الرغم من أن قيود البنية التحتية وحواجز التكلفة تستمر في إبطاء اعتماد العلاجات على نطاق واسع.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على 4-5% من الحصة، مدعومة بجهود تحديث الرعاية الصحية المتزايدة وارتفاع استخدام أدوات التشخيص الجزيئي. يتركز النمو بشكل رئيسي في دول الخليج، حيث تسرع الاستثمارات في الطب الجينومي، والبنية التحتية المتقدمة للمختبرات، والمبادرات الصحية الرقمية الطلب على الكواشف المعتمدة على الأوليغو. بينما يظل تطوير الأوليغنوكليوتيدات على المستوى العلاجي في مراحله الأولى، يساهم زيادة فحوصات السرطان، واختبارات الأمراض المعدية، والبحث الأكاديمي في استهلاك ثابت للمواد الفعالة. تقدم القدرة التصنيعية المحدودة والاعتماد على الواردات تحديات، إلا أن المبادرات الحكومية المتزايدة لتعزيز القدرات البيوتكنولوجية تشير إلى فرص طويلة الأجل في المنطقة.

تقسيمات السوق:

حسب نوع الخدمة:

- التصنيع التعاقدي

- التطوير التعاقدي

حسب التطبيق:

حسب المستخدم النهائي:

- شركات الأدوية

- شركات الأدوية البيولوجية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق المواد الفعالة للأوليغنوكليوتيدات بمشهد تنافسي يتشكل من قبل اللاعبين الرائدين مثل Curia Global, Inc.، Creative Peptides، Sylentis, S.A.، CordenPharma، PolyPeptide Group، Merck KGaA، EUROAPI، Bachem، STA Pharmaceutical Co. Ltd.، وAurigene Pharmaceutical Services Ltd. يتم تعريف سوق المواد الفعالة للأوليغنوكليوتيدات بمزيج من شركات CDMOs العالمية، ومصنعي الأوليغو المتخصصين، ومقدمي الخدمات البيوفارما المتكاملة الذين يوسعون باستمرار محافظ القدرات لتلبية الطلب المتزايد على العلاجات والتشخيصات. تركز الشركات على توسيع الإنتاج المتوافق مع GMP، واعتماد تقنيات التخليق المتقدمة بالطور الصلب والسائل، وتعزيز عمليات التنقية لدعم الأوليغنوكليوتيدات عالية النقاء والمعدلة كيميائيًا والمعقدة. تتكثف المنافسة حول الخبرة التقنية، والاستعداد التنظيمي، والقدرة على تقديم قدرات مرنة عبر الأحجام السريرية والتجارية. يعزز المشاركون في السوق مواقعهم من خلال التعاون الاستراتيجي، وتوسيع المرافق، والاستثمار في الأتمتة التي تحسن العائد، وتقلل التكلفة، وتسرع أوقات التنفيذ. يشكل التركيز المتزايد على خدمات التطوير الشاملة، والمنصات التحليلية القوية، وسلاسل التوريد الآمنة المزيد من التمايز التنافسي، بينما يضيف المصنعون الإقليميون الناشئون ضغطًا من خلال تقديم حلول تنافسية من حيث التكلفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

التطورات الأخيرة

- في يناير 2025، استحوذت Maravai LifeSciences على الأصول والملكية الفكرية ذات الصلة من Molecular Assemblies (MAI). من المتوقع أن تعزز تقنية التخليق الإنزيمي الكامل (الملكية الخاصة بـ Molecular Assemblies) قدرات تصنيع الأوليغونيوكليوتيدات وmRNA داخل TriLink BioTechnologies.

- في ديسمبر 2024، افتتحت Co-Dx وCoSara Diagnostics Pvt. Ltd منشأة لتخليق الأوليغونيوكليوتيدات في رانولي، الهند. تتماشى المنشأة مع مبادرة “صنع في الهند” وتهدف إلى تصنيع أوليغو Co-Primers داخليًا.

- في أبريل 2024، دخلت Aurigene Pharmaceutical Services Ltd. في اتفاقية شراكة مع Vipergen ApS، وهي مزود لخدمات اكتشاف الأدوية الجزيئية الصغيرة، والتي تهدف إلى تسريع الابتكار في اكتشاف الأدوية من خلال زيادة معدلات النجاح وتقليل الجداول الزمنية عبر فحص أكثر من مليار مركب جزيئي صغير.

- في مايو 2023، أعلنت PolyPeptide وNumaferm عن شراكة للاستفادة من خبراتهما في الإنتاج المستدام للمكونات الصيدلانية الفعالة القائمة على الببتيد. تهدف هذه الشراكة إلى الاستفادة من قدرات التصنيع وفقًا لممارسات التصنيع الجيدة (cGMP) والخبرة التنظيمية والوصول إلى السوق الخاصة بـ PolyPeptide، إلى جانب منصة الإنتاج البيوكيميائي وخبرة التصنيع المستدام للببتيد الخاصة بـ Numaferm.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الخدمة، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يوفر توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق بشكل مطرد مع قبول أوسع للعلاجات القائمة على قليل النوكليوتيدات في الأمراض الجينية والنادرة.

- سيزيد المصنعون من الاستثمار في تقنيات التخليق عالية الإنتاجية والأتمتة لتعزيز القابلية للتوسع والنقاء.

- ستعزز شركات تصنيع الأدوية التعاقدية (CDMOs) دورها كشركاء في الاستعانة بمصادر خارجية بسبب الطلب المتزايد على قليل النوكليوتيدات بدرجة GMP وقدرات الإنتاج المرنة.

- ستقوم الهيئات التنظيمية بتنقيح الإرشادات الخاصة بالعلاجات القائمة على الأحماض النووية، مما يدفع نحو متطلبات أعلى للجودة والتحليل.

- ستسرع المنصات القائمة على RNA، بما في ذلك siRNA وantisense وmRNA، الطلب التجاري على قدرات API المتقدمة.

- ستساهم التشخيصات الجزيئية في نمو مستدام مع تحول اختبارات PCR وNGS وCRISPR إلى ممارسة روتينية أكثر.

- ستصبح مرونة سلسلة التوريد أولوية، مما يدفع الشركات إلى تنويع مصادر المواد الخام وتوسيع التكامل الخلفي.

- سيؤدي الابتكار في قليل النوكليوتيدات المعدلة كيميائيًا والطويلة إلى توسيع إمكانيات التطبيق في تطوير الأدوية.

- سيساهم التوسع الجغرافي في منطقة آسيا والمحيط الهادئ في زيادة القدرة التنافسية في التصنيع وقدرة الإنتاج العالمية.

- ستشكل الشراكات الاستراتيجية ومشاريع توسيع القدرات وضع التنافسية ومسارات النمو على المدى الطويل.