نظرة عامة على السوق

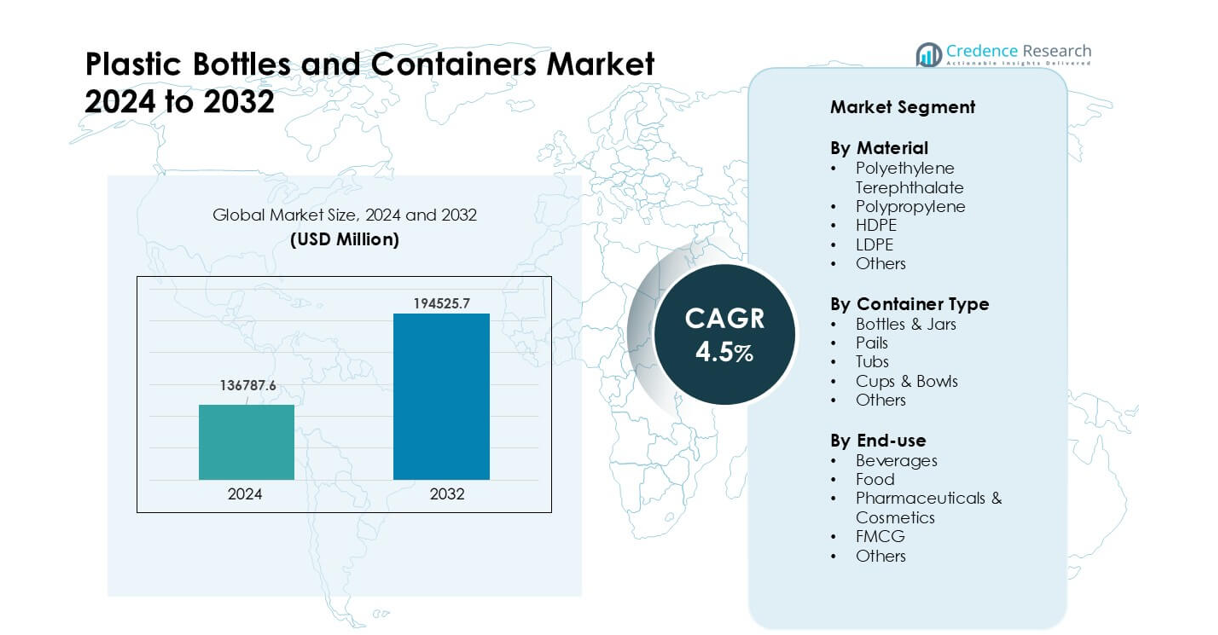

تم تقييم سوق الزجاجات والحاويات البلاستيكية بقيمة 136787.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 194525.7 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الزجاجات والحاويات البلاستيكية 2024 |

USD 136787.6 million |

| سوق الزجاجات والحاويات البلاستيكية، معدل النمو السنوي المركب |

4.5% |

| حجم سوق الزجاجات والحاويات البلاستيكية 2032 |

USD 194525.7 million |

يتميز سوق الزجاجات والحاويات البلاستيكية بوجود لاعبين رئيسيين مثل Greiner Packaging، Zhuhai Zhongfu Industrial، Winpak، Graham Packaging، Huhtamaki، Plastipak Packaging، Visy، Pretium Packaging، ALPLA، وAmcor. تتنافس هذه الشركات من خلال الابتكارات في التصاميم الخفيفة الوزن، حلول PET عالية الوضوح، دمج المحتوى المعاد تدويره، وتقنيات التشكيل المتقدمة التي تدعم تطبيقات الأغذية، المشروبات، الأدوية، والسلع الاستهلاكية السريعة الحركة. برزت منطقة آسيا والمحيط الهادئ كمنطقة رائدة في عام 2024 بحصة حوالي 39%، مدفوعة بقدرة تصنيع قوية، وزيادة استهلاك المشروبات المعبأة، والتوسع السريع في منتجات السلع الاستهلاكية السريعة الحركة والرعاية الصحية عبر الاقتصادات الكبرى.

رؤى السوق

- وصل سوق الزجاجات والحاويات البلاستيكية إلى 6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.5% حتى عام 2032.

- دفعت الطلب القوي على زجاجات PET إلى قيادة القطاع بحصة حوالي 41%، مدعومة بالاستخدام العالي في المشروبات، الأغذية، ومنتجات العناية الشخصية.

- شكلت زيادة اعتماد rPET، التصاميم الخفيفة الوزن، والهياكل أحادية المادة الاتجاهات الرئيسية في السوق، مع إظهار تغليف السلع الاستهلاكية السريعة الحركة والأدوية نمواً أسرع.

- اشتدت المنافسة بين اللاعبين الرئيسيين الذين يركزون على دمج المحتوى المعاد تدويره، أنظمة التشكيل المتقدمة، والشراكات طويلة الأجل مع العلامات التجارية للمشروبات والرعاية الصحية.

- قاد منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تقارب 39%، تليها أمريكا الشمالية بنسبة 32%، مدفوعة بالاستهلاك القوي للمشروبات المعبأة وتزايد الطلب على السلع الاستهلاكية السريعة الحركة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المادة

احتلت مادة البولي إيثيلين تيريفثاليت الحصة الأكبر في عام 2024 بحوالي 41%. فضلت العلامات التجارية PET بسبب الوضوح القوي، القوة العالية، والموافقة الواسعة لتغليف المشروبات والأغذية. ارتفع الطلب مع تحول الشركات نحو التصاميم الخفيفة الوزن ومعدلات إعادة التدوير الأعلى. تبعها HDPE بسبب الاستخدام القوي في المواد الكيميائية المنزلية ومنتجات العناية الشخصية. نما استخدام البولي بروبيلين في الإغلاقات والتطبيقات الساخنة، بينما خدمت LDPE والمواد الأخرى الأشكال المرنة المتخصصة. ساعد التركيز المتزايد على التغليف الفعال من حيث التكلفة والدعم التنظيمي الأقوى للمحتوى المعاد تدويره PET في الحفاظ على ريادتها عبر الأسواق العالمية.

- على سبيل المثال، أفادت شركة كوكا كولا في عام 2024 أن 48% من عبواتها الأساسية كانت زجاجات بلاستيكية (أساسًا PET)، منها 18% كانت من PET المعاد تدويره عالميًا.

حسب نوع الحاوية

تصدرت الزجاجات والجرار هذا القطاع في عام 2024 بحصة تقارب 63%. اعتمد منتجو المشروبات والأغذية على هذه الأشكال بسبب سهولة التعامل، وخصائص الحاجز القوية، والتوافق الواسع مع التعبئة. زاد النمو مع توسع العلامات التجارية في خطوط التعبئة الفردية والمحمولة. اكتسبت الدلاء والأحواض طلبًا ثابتًا في المواد الكيميائية الصناعية والمواد الغذائية السائبة. توسعت الأكواب والأطباق في الوجبات الجاهزة للأكل. الطلب المتزايد على التعبئة المريحة وسرعات التعبئة الأسرع أبقت الزجاجات والجرار في قمة القطاع.

- على سبيل المثال، في قطاع المشروبات في أمريكا الشمالية وحده، قامت شركات مثل بيبسيكو وشركة كوكا كولا بشراء زجاجات PET “بالجملة” لعمليات التعبئة، مما يبرز كيف هيمنت الزجاجات على الطلب في تلك المنطقة لعام 2024.

حسب الاستخدام النهائي

هيمنت المشروبات على قطاع الاستخدام النهائي في عام 2024 بحصة حوالي 46%. قادت العلامات التجارية للمشروبات الغازية والمياه المعبأة والعصائر الاستهلاك العالي بسبب الاعتماد الكبير على زجاجات PET. تلتها المنتجات الغذائية مع الاستخدام المتزايد في الصلصات ومنتجات الألبان والزيوت الصالحة للأكل. أظهرت الأدوية ومستحضرات التجميل نموًا قويًا بسبب تحسين معايير النظافة وتوافق البلاستيك الأوسع. توسعت العلامات التجارية للسلع الاستهلاكية السريعة في الطلب على منتجات العناية الشخصية والتنظيف. دعم الاختراق القوي في التجزئة، والاستهلاك العالي للمشروبات المعبأة، والنمو في سلاسل الأغذية المنظمة قيادة تغليف المشروبات.

محركات النمو الرئيسية

الطلب المتزايد على المشروبات المعبأة ومنتجات الراحة

يستمر الطلب على المياه المعبأة والمشروبات الغازية والعصائر والمنتجات الجاهزة للشرب في الارتفاع عبر الأسواق العالمية. تفضل شركات المشروبات الزجاجات البلاستيكية لأن الشكل يوفر وزنًا منخفضًا، ومتانة قوية، ونقلًا آمنًا، مما يساعد على تقليل الكسر وتكلفة اللوجستيات. يعزز النمو الحضري السريع الطلب على التعبئة المريحة حيث يبحث المستهلكون عن خيارات محمولة للاستخدام اليومي. تدعم شبكات التجزئة المتوسعة ومنصات التجارة السريعة مبيعات أعلى من العبوات الفردية. يقوى النمو مع زيادة العلامات التجارية الكبرى لإطلاق المنتجات في المشروبات الوظيفية والمياه المنكهة. التحول نحو المشروبات الصحية يدفع أيضًا إلى تبني أقوى لزجاجات PET لكل من القدرة على تحمل التكاليف والوضوح.

- على سبيل المثال، تُظهر البيانات العالمية أن سوق زجاجات PET وصل إلى حوالي 45,500 مليون دولار أمريكي في عام 2024 مما يعكس الطلب العالي من قطاعات المشروبات والعصائر والمياه المعبأة.

التوسع في الاستخدام عبر الأدوية ومستحضرات التجميل والسلع الاستهلاكية السريعة

تستخدم العلامات التجارية للأدوية ومستحضرات التجميل الحاويات البلاستيكية على نطاق واسع بسبب المقاومة الكيميائية القوية، والمعايير العالية للنظافة، والأشكال المرنة. ينمو الطلب مع استثمار الشركات في خطوط العناية بالبشرة الجديدة، والأدوية التي تُصرف بدون وصفة طبية، والمكملات الصحية. تستمر العلامات التجارية للسلع الاستهلاكية السريعة في دفع مبيعات كبيرة الحجم لمنتجات العناية الشخصية والتنظيف، التي تعتمد بشكل كبير على زجاجات HDPE وPP. يدعم التغليف البلاستيكي سرعات التعبئة السريعة ويوفر حماية قوية من الرطوبة والتلوث. يعزز الدخل المتاح المتزايد، والمحافظ الأوسع للمنتجات، والقنوات الجديدة للتجارة الإلكترونية أحجام التعبئة. يتحسن النمو أيضًا مع تبني الشركات لتصاميم مانعة للعبث ومقاومة للأطفال في تغليف الرعاية الصحية.

- على سبيل المثال، من المتوقع أن يصل سوق الزجاجات والحاويات البلاستيكية العالمي (الذي يغطي الأدوية، العناية الشخصية، إلخ) إلى 229.67 مليار في عام 2025، مما يبرز الطلب القوي خارج قطاع المشروبات.

جهود تخفيف الوزن، الكفاءة في التكلفة، وإعادة التدوير العالية

تظل الزجاجات البلاستيكية مفضلة بسبب انخفاض تكلفة النقل، وتقليل الانبعاثات، والأداء القوي في خطوط التعبئة الآلية. تساعد تقنية تخفيف الوزن العلامات التجارية على تقليل استهلاك الراتنج مع الحفاظ على قوة الحاوية. تتحول العديد من الشركات نحو محتوى PET المعاد تدويره مع توسع أنظمة إعادة التدوير العالمية. تشجع اللوائح التي تدعم ممارسات الاقتصاد الدائري على اعتماد أشكال قابلة لإعادة التدوير بشكل أكبر. تسمح مرونة الإنتاج بإجراء تغييرات سريعة في التصميم، مما يجعل التغليف البلاستيكي مثاليًا لإطلاق المنتجات المتكرر. تساعد المزايا التكلفة مقارنة بالزجاج والمعادن في الحفاظ على الطلب القوي، خاصة في السلع الاستهلاكية ذات الحجم الكبير. تعزز هذه العوامل نمو السوق وتدعم التوسع المستمر عبر الصناعات.

الاتجاهات والفرص الرئيسية

التحول نحو rPET وابتكارات التغليف المستدامة

تزيد العلامات التجارية من استخدام PET المعاد تدويره بسبب الضغط السياسي وطلب المستهلكين على التغليف الصديق للبيئة. تسمح أنظمة إعادة التدوير المتقدمة بإنتاج rPET بدرجة غذائية أعلى، مما يدعم الاستخدام الآمن في المشروبات والمواد الغذائية. تطلق الشركات برامج من الزجاجة إلى الزجاجة وتستثمر في سلاسل التوريد المغلقة للحد من النفايات. تصاميم جديدة مثل الحاويات أحادية المادة تسهل إعادة التدوير. تدعم تحسينات التكنولوجيا نماذج التعبئة القابلة لإعادة التعبئة والإرجاع عبر شبكات البيع بالتجزئة. تساعد هذه التحركات العلامات التجارية على تحسين تقييمات الاستدامة والوفاء بالالتزامات العالمية بشأن الانبعاثات. يخلق الاتجاه فرصًا قوية لموردي المواد الذين يقدمون محتوى معاد تدويره عالي الجودة.

- على سبيل المثال، أفادت شركة كوكا كولا أنه في عام 2024 استخدمت عالميًا 28% من المواد المعاد تدويرها في تغليفها الأساسي، منها 18% من PET المستخدم كان rPET.

نمو التجارة الإلكترونية واحتياجات التغليف المخصصة

يوسع البيع بالتجزئة عبر الإنترنت الحاجة إلى حاويات بلاستيكية متينة ومقاومة للعبث تحمي العناصر أثناء النقل. تفضل علامات العناية الشخصية ومستحضرات التجميل والمواد الغذائية بشكل متزايد الزجاجات الخفيفة الوزن بسبب انخفاض تكلفة الشحن ومقاومة التأثير الأفضل. تستثمر الشركات في أشكال فريدة وحزم صغيرة الحجم مخصصة لخدمات الاشتراك ومجموعات العينات. تسمح الطباعة الرقمية وتقنيات تغيير القوالب السريعة للعلامات التجارية بتصميم تغليف محدود الإصدار للعروض الترويجية. يزيد نمو التجارة الإلكترونية أيضًا من الطلب على الإغلاق المحكم للحاويات عالية القوة. تخلق هذه التحولات فرص عمل جديدة للمصنعين الذين يقدمون مرونة تصميم محسنة وسرعة في الإنتاج.

- على سبيل المثال، قدر تقرير عالمي عن تغليف التجارة الإلكترونية حجم الصناعة بـ 91.22 مليار دولار أمريكي في عام 2024، مما يبرز زيادة في الطلب على أشكال التغليف الوقائية والقابلة للتخصيص مع توسع البيع بالتجزئة عبر الإنترنت.

التحديات الرئيسية

تزايد المخاوف البيئية والضغط التنظيمي

تقوم العديد من الدول بتشديد القواعد على البلاستيك المستخدم لمرة واحدة، مما يؤثر بشكل مباشر على الطلب على الزجاجات والحاويات. تشجع اللوائح على زيادة معدلات إعادة التدوير، وتقليل استخدام الراتنج، وحظر بعض الأشكال. تزيد المخاوف العامة بشأن تلوث البلاستيك من التدقيق على شركات السلع الاستهلاكية سريعة الحركة. يجب على المنتجين الاستثمار بشكل أكبر في المواد المستدامة، وإعادة تصميم التغليف، والتحول نحو الأنظمة الدائرية. تظل البنية التحتية لجمع وإعادة التدوير غير متساوية عبر المناطق، مما يحد من توافر PET المعاد تدويره بجودة عالية. تزيد هذه الضغوط من تكلفة الإنتاج وتبطئ التبني في بعض الأسواق. يجب على الشركات موازنة الامتثال التنظيمي مع احتياجات الأداء وتوقعات التسعير.

التقلب في أسعار المواد الخام واضطرابات الإمداد

تعتمد الزجاجات البلاستيكية على المواد الخام البتروكيميائية، وتؤدي تقلبات أسعار النفط والراتنج إلى خلق حالة من عدم اليقين في التكاليف للمصنعين. تؤدي النقص الدوري في الإمدادات إلى اضطراب جداول الإنتاج وزيادة مخاطر الشراء. تؤثر تقلبات الأسعار على هوامش الربح، خاصة للعلامات التجارية ذات الحجم الكبير في السلع الاستهلاكية السريعة الحركة والمشروبات التي تعمل على هياكل تكلفة ضيقة. يجب على المصنعين تعديل خطط المخزون، وتنويع مصادر التوريد، واستخدام تصاميم خفيفة الوزن لتقليل استخدام الراتنج. تؤثر التباطؤات الاقتصادية والأحداث الجيوسياسية أيضًا على سلاسل التوريد العالمية. هذه العوامل تحدي الإنتاج المستقر وتتطلب استراتيجيات قوية لإدارة المخاطر للحفاظ على القدرة التنافسية على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 32% من حصة سوق الزجاجات والحاويات البلاستيكية في عام 2024، بدعم من الطلب القوي من المشروبات، والأدوية، ومنتجات العناية الشخصية. اعتمدت العلامات التجارية في الولايات المتحدة وكندا على حاويات PET وHDPE لأنها توفر متانة عالية، ووضوح قوي، وسهولة في إعادة التدوير. تحسن النمو مع استثمار الشركات في دمج rPET وبرامج تخفيف الوزن لتحقيق أهداف الاستدامة. أدى توسيع فئات المشروبات الجاهزة للشرب، وزيادة النشاط في التجارة الإلكترونية، والمعايير الصارمة للجودة في الرعاية الصحية إلى استهلاك مستقر للتغليف في جميع أنحاء المنطقة.

أوروبا

استحوذت أوروبا على ما يقرب من 28% من الحصة في عام 2024، مدفوعة باللوائح الصارمة التي تشجع على التغليف القابل لإعادة التدوير ومنخفض التأثير. اكتسبت زجاجات PET اعتمادًا عاليًا حيث زادت العلامات التجارية من استخدام المحتوى المعاد تدويره للامتثال لأهداف الاقتصاد الدائري للاتحاد الأوروبي. نما الطلب عبر المشروبات، ومستحضرات التجميل، ومنتجات العناية المنزلية بسبب التفضيل القوي للمستهلكين للتغليف المستدام. اكتسبت التصاميم خفيفة الوزن والهياكل أحادية المادة زخمًا، مما ساعد الشركات على تقليل النفايات وتحسين القدرة على إعادة التدوير. قادت أوروبا الغربية الاستهلاك، بينما أظهرت أوروبا الوسطى والشرقية نموًا متزايدًا من توسع قطاعات السلع الاستهلاكية السريعة الحركة والأغذية.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة حوالي 39% في عام 2024، بدعم من الإنتاج الكبير للمشروبات، وتوسع الطلب على السلع الاستهلاكية السريعة الحركة، والقدرة التصنيعية القوية. اعتمدت الصين والهند واليابان وجنوب شرق آسيا على حاويات PET وHDPE للأغذية والمشروبات ومنتجات العناية الشخصية بسبب التكلفة المنخفضة والتوافر العالي. زادت التحضر السريع والدخول المتزايدة القابلة للتصرف من استهلاك المنتجات المعبأة. شهدت المنطقة أيضًا توسعًا سريعًا في تغليف الأدوية. أدت الاستثمارات المتزايدة في مصانع إعادة التدوير وإنتاج rPET إلى تحسين القدرة التنافسية الإقليمية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 7% من الحصة في عام 2024، مدفوعة بزيادة استهلاك المياه المعبأة والطلب القوي على التغليف الميسور للسلع الاستهلاكية السريعة الحركة. قادت البرازيل والمكسيك والأرجنتين الاعتماد حيث استخدمت العلامات التجارية زجاجات PET للمشروبات وحاويات HDPE للمنتجات المنزلية والشخصية. دعم الانتعاش الاقتصادي النمو المعتدل في الأغذية المعبأة ومستحضرات التجميل. زاد المصنعون المحليون من الاستثمارات في أنظمة إعادة التدوير لتحقيق الأهداف الناشئة للاستدامة. دعمت شبكات البيع بالتجزئة المتوسعة ونمو السكان الحضريين أيضًا زيادة الطلب على التغليف في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على ما يقرب من 6% من الحصة في عام 2024، بدعم من زيادة استهلاك المشروبات، وتوسع المراكز الحضرية، وزيادة الطلب على منتجات العناية الشخصية. اكتسبت زجاجات PET استخدامًا واسعًا في المياه المعبأة بسبب التكلفة المنخفضة والأداء القوي على الرفوف في المناخات الحارة. زاد الطلب على تغليف السلع الاستهلاكية السريعة الحركة والأدوية مع تحسن الوصول إلى الرعاية الصحية الإقليمية. عززت الاستثمارات في مصانع التصنيع والمناطق التجارية قدرة الإمداد. نما اعتماد الاستدامة ببطء ولكن تحسن مع تقديم الدول لمبادرات إعادة التدوير وسياسات تقليل النفايات.

تقسيمات السوق:

حسب المادة

- بولي إيثيلين تيريفثاليت

- بولي بروبيلين

- HDPE

- LDPE

- أخرى

حسب نوع الحاوية

- الزجاجات والجرار

- الدلاء

- الأحواض

- الأكواب والأوعية

- أخرى

حسب الاستخدام النهائي

- المشروبات

- الأغذية

- الأدوية ومستحضرات التجميل

- السلع الاستهلاكية السريعة التداول

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الزجاجات والحاويات البلاستيكية بشركات مثل Greiner Packaging، Zhuhai Zhongfu Industrial، Winpak، Graham Packaging، Huhtamaki، Plastipak Packaging، Visy، Pretium Packaging، ALPLA، وAmcor. تتنافس هذه الشركات من خلال التقدم في تصميمات خفيفة الوزن، وزيادة دمج المحتوى المعاد تدويره، وتحسين تقنيات الحواجز للمشروبات، والأغذية، والأدوية، وقطاعات السلع الاستهلاكية السريعة التداول. تستثمر العديد من الشركات في إنتاج rPET، وأنظمة التشكيل الأسرع، والتفتيش الآلي لزيادة الكفاءة وتحقيق أهداف الاستدامة. تعزز الشراكات مع العلامات التجارية للمشروبات والعناية الشخصية من اتفاقيات التوريد طويلة الأجل، بينما يساعد التوسع الإقليمي في تقليل تكاليف اللوجستيات وتحسين نطاق الخدمة. يساهم التركيز المتزايد على هياكل المواد الأحادية، ونماذج الاقتصاد الدائري، وإعادة التدوير المغلق في تشكيل المنافسة عبر الأسواق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Greiner Packaging (النمسا)

- Zhuhai Zhongfu Industrial Co., Ltd (الصين)

- Winpak LTD. (كندا)

- Graham Packaging (الولايات المتحدة)

- Huhtamaki (فنلندا)

- Plastipak Packaging (الولايات المتحدة)

- Visy (أستراليا)

- Pretium Packaging (الولايات المتحدة)

- ALPLA (النمسا)

- Amcor Plc (سويسرا)

التطورات الأخيرة

- في نوفمبر 2025، Plastipak Packaging (الولايات المتحدة): أعلنت Plastipak عن توسيع بقيمة 53.8 مليون دولار لمنشأتها التصنيعية في وسط لويزيانا لإضافة مساحة تخزين وترقية الخطوط التي تزيد من استخدام البلاستيك المعاد تدويره في تغليفها، مما يدعم زجاجات وحاويات PET ذات الإنتاج العالي للعملاء في قطاع المشروبات والمنزل.

- في أبريل 2024، Pretium Packaging (الولايات المتحدة): أصدرت Pretium كتيبها الأوروبي الذي يبرز الأصول الجديدة لإعادة التسخين والنفخ على مرحلتين المصممة لإنتاج زجاجات PET أخف وزناً، مما يوسع نطاق التغليف الصلب المستدام للأغذية والعناية الشخصية والمواد الكيميائية المنزلية.

- في أبريل 2024، أطلقت Amcor Rigid Packaging (ARP) زجاجة بولي إيثيلين تيريفثاليت (PET) بسعة 1 لتر للمشروبات الغازية المصنوعة من مواد معاد تدويرها بنسبة 100% بعد الاستهلاك (PCR).

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المواد، نوع الحاوية، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على حاويات PET وHDPE بسبب زيادة استهلاك المشروبات والأطعمة المعبأة.

- ستحظى الزجاجات ذات المحتوى المعاد تدويره باستخدام أوسع مع التزام العلامات التجارية بأهداف استدامة أقوى.

- ستتوسع التصاميم الخفيفة الوزن والمصنوعة من مادة واحدة لتحسين القابلية لإعادة التدوير وتقليل استخدام الراتنج.

- ستزداد التطبيقات الصيدلانية والتجميلية مع إطلاق منتجات جديدة واحتياجات النظافة الأكثر صرامة.

- ستزيد الأتمتة في خطوط التشكيل والتفتيش من الإنتاج وتخفض تكلفة الإنتاج.

- سيؤدي نمو التجارة الإلكترونية إلى زيادة الطلب على أشكال التغليف المتينة والمقاومة للتسرب.

- ستحسن برامج إعادة التدوير الإقليمية من توفير rPET بدرجة الغذاء لتطبيقات الزجاجة إلى الزجاجة.

- ستتوسع الأشكال المخصصة والطباعة الرقمية قصيرة المدى للتمييز بين العلامات التجارية.

- ستدفع اللوائح المتعلقة بالبلاستيك ذو الاستخدام الواحد الشركات نحو نماذج الاقتصاد الدائري.

- ستعزز الشراكات بين موردي الراتنجات والمعيدين والمحولين سلاسل القيمة طويلة الأمد.