نظرة عامة على السوق

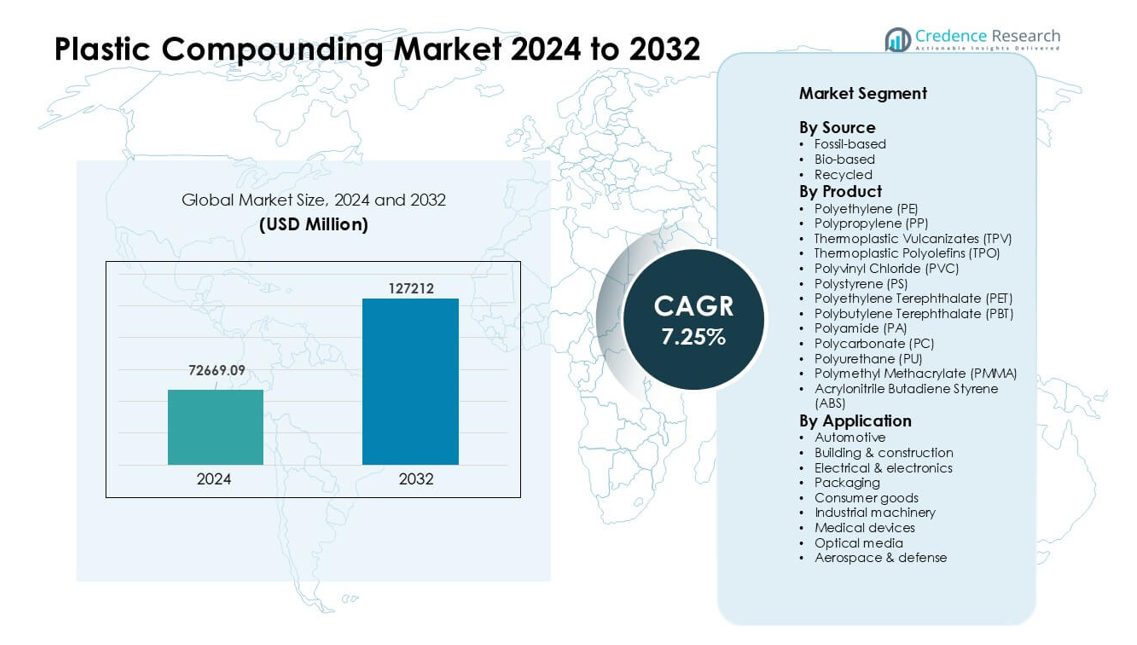

تم تقييم سوق مركبات البلاستيك بقيمة 72669.09 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 127212 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 7.25٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مركبات البلاستيك 2024 |

72669.09 مليون دولار أمريكي |

| سوق مركبات البلاستيك، النمو السنوي المركب |

7.25% |

| حجم سوق مركبات البلاستيك 2032 |

127212 مليون دولار أمريكي |

يشمل سوق مركبات البلاستيك لاعبين رئيسيين مثل Covestro AG وRTP Company وBASF SE وAsahi Kasei Corporation وDuPont de Nemours, Inc. وLyondellBasell Industries Holdings B.V. وKRATON CORPORATION وDow, Inc. وS&E Specialty Polymers, LLC (Aurora Plastics) وSABIC. قامت هذه الشركات بتوسيع وجودها من خلال المركبات الهندسية المتقدمة وتطوير المواد المستدامة والشراكات القوية مع مصنعي السيارات والإلكترونيات والتغليف. ظلت منطقة آسيا والمحيط الهادئ المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 43٪، مدعومة بالإنتاج واسع النطاق والطلب القوي من صناعات السيارات والإلكترونيات والنمو السريع في البنية التحتية للتصنيع عبر الصين والهند واليابان وكوريا الجنوبية.

رؤى السوق

- وصل سوق مركبات البلاستيك إلى قيمة 72669.09 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب ثابت يبلغ 7.25٪ حتى عام 2032، مدفوعًا بزيادة الطلب في تطبيقات السيارات والتغليف والإلكترونيات.

- جاء النمو القوي من قطاع السيارات، الذي احتفظ بحصة تبلغ حوالي 27٪ في عام 2024 حيث استخدم المصنعون المركبات الخفيفة لتحسين الكفاءة ودعم منصات السيارات الكهربائية.

- تحولت الاتجاهات نحو المواد المستدامة وعالية الأداء، مع اكتساب المركبات المعاد تدويرها والمصنوعة من مصادر حيوية زخمًا إلى جانب درجات PP وABS وPC وPA المعززة للاستخدامات المتقدمة.

- ظل التنافس شديدًا بين Covestro AG وBASF SE وSABIC وLyondellBasell وDow وغيرهم من اللاعبين الذين يوسعون التركيبات الهندسية وشراكات إعادة التدوير وقدرات الإنتاج الإقليمية.

- هيمنت منطقة آسيا والمحيط الهادئ بحصة تقارب 43٪ في عام 2024 بسبب الإنتاج القوي، بينما تبعت أمريكا الشمالية وأوروبا مع تبني كبير للبلاستيك الهندسي والمركبات المعاد تدويرها عبر قطاعات التنقل والتغليف والإلكترونيات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المصدر

احتفظت المركبات المستندة إلى الوقود الأحفوري بالمركز المهيمن في عام 2024 بحصة تقارب 78٪. حافظ الاستخدام الواسع في السيارات والتغليف والإلكترونيات على قوة الطلب بسبب الأداء المستقر وخيارات المعالجة الواسعة. نمت المواد المستندة إلى مصادر حيوية مع سعي العلامات التجارية إلى تقليل الانبعاثات والمدخلات الأكثر خضرة. تقدمت المركبات المعاد تدويرها مع زيادة قواعد تقليل النفايات لاستخدام الراتنجات المستهلكة بعد الاستهلاك. ساعدت سلاسل التوريد القوية والتكلفة المنخفضة المواد المستندة إلى الوقود الأحفوري على البقاء في المقدمة، بينما استمر الضغط المتزايد نحو الاستدامة في دفع الدرجات المعاد تدويرها والمصنوعة من مصادر حيوية إلى التطبيقات ذات الحجم الكبير.

- على سبيل المثال، تستخدم فورد أكثر من 50 مليون رطل من البلاستيك المعاد تدويره بعد الاستهلاك سنويًا في أجزاء مختلفة من المركبات.

حسب المنتج

تصدر البولي بروبيلين (PP) قطاع المنتجات في عام 2024 بحصة حوالي 32%. حافظ PP على الصدارة لأن المصنعين اعتمدوا على وزنه الخفيف وقوته الصلبة ومقاومته الكيميائية العالية في السيارات والتغليف والسلع الاستهلاكية. تبعه البولي إيثيلين (PE) وPET وABS وPA مع طلب مستقر في الزجاجات وأغلفة الإلكترونيات والأجزاء الهيكلية. اكتسبت البلاستيكات الهندسية مثل PC وPBT وPMMA وPU زخمًا في التطبيقات ذات الحرارة العالية أو البصرية. ساعدت قابلية التصنيع القوية والوصول الواسع للاستخدام النهائي PP في الحفاظ على تقدم واضح عبر خطوط التجميع العالمية.

- على سبيل المثال، تم تقدير حجم سوق PP العالمي بحوالي 87.21 مليون طن في عام 2024.

حسب التطبيق

سيطرت السيارات على قطاع التطبيقات في عام 2024 بحصة حوالي 27%. زاد صانعو السيارات من استخدام المركبات الخفيفة لزيادة كفاءة الوقود ودعم تصميم منصة السيارات الكهربائية. نما التغليف من خلال الطلب القوي على PET وPP وPE للأشكال الصلبة والمرنة. تقدمت الإلكترونيات والكهرباء بسبب الاستخدام المتزايد للدرجات المقاومة للهب. اعتمدت البناء والتشييد والسلع الاستهلاكية والآلات الصناعية والأجهزة الطبية والوسائط البصرية والفضاء على الراتنجات الهندسية للقوة والمتانة. حافظت تقليل الوزن ومرونة التصميم على السيارات في المركز الأول.

محركات النمو الرئيسية

زيادة الطلب من قطاعات السيارات والإلكترونيات

زاد الطلب مع استخدام صانعي السيارات للمركبات الخفيفة لخفض وزن المركبات وتحسين كفاءة الطاقة. اعتمد منتجو الإلكترونيات أيضًا على البلاستيكات الهندسية للمكونات المدمجة والمقاومة للحرارة والآمنة. زاد النمو القوي في إنتاج السيارات الكهربائية من الحاجة إلى درجات عالية الأداء من PP وPA وABS وPC. فضل الموردون من المستوى الأول المواد المركبة لأنها تدعم التفاوتات الأكثر دقة وتساعد في تقليل التكلفة الإجمالية للنظام. عززت هذه المزايا التبني عبر لوحات القيادة وأغلفة البطاريات والمفاتيح ووحدات الإضاءة. حافظ التوسع السريع في التنقل العالمي والأجهزة الذكية على السيارات والإلكترونيات كالقوى الأساسية التي تقود سوق مركبات البلاستيك.

- على سبيل المثال، تحتوي السيارة الحديثة الآن على حوالي 426 رطلاً من البلاستيك والمركبات، وهو معيار استشهد به تحليل الصناعة لتحديد مدى تكامل البلاستيك بعمق في تصميم المركبات وكمية الوزن التي يمكن توفيرها مقارنة بالمعادن التقليدية.

توسع تطبيقات التغليف والسلع الاستهلاكية

نما الطلب على التغليف مع تبني العلامات التجارية لـPE وPP وPET والمركبات المعاد تدويرها لتحقيق أهداف الأداء والاستدامة. تطلبت منتجات الطعام والمشروبات والعناية الشخصية قوة حاجز قوية ووضوح واستقرار كيميائي، مما عزز الحاجة إلى حلول مركبة متقدمة. زاد منتجو السلع الاستهلاكية من استخدام القوام المخصص والألوان والدرجات المعززة لدعم المنتجات المتينة والجذابة. سرع نمو التجارة الإلكترونية الطلب على التغليف الوقائي والتصاميم الخفيفة. عززت هذه الظروف السوق حيث سعى المصنعون إلى مواد فعالة من حيث التكلفة وعالية الإنتاجية تحسن جودة المنتج مع دعم دورات الإنتاج الأسرع.

- على سبيل المثال، في سوق زجاجات المشروبات العالمي، يظل الراتنج مثل البولي إيثيلين تيريفثاليت (PET) مستخدمًا على نطاق واسع بسبب خمولها الكيميائي وقوتها. تشير مراجعة رئيسية لإعادة تدوير PET إلى أن زجاجات PET تمثل واحدة من أكبر الفئات في تغليف المشروبات مما يظهر استمرار الطلب على PET في التطبيقات ذات الوضوح العالي والسلامة العالية.

التحول نحو المواد المستدامة والمعاد تدويرها

شجعت الأهداف العالمية للاستدامة الشركات على تبني المركبات المعاد تدويرها والمشتقة من مصادر حيوية على نطاق واسع. دفعت القوانين الحكومية بشأن تقليل النفايات الصناعات إلى دمج الراتنجات المعاد تدويرها بعد الاستهلاك في تطبيقات السيارات والتغليف والإلكترونيات. تعهدت العلامات التجارية الكبرى بزيادة المحتوى المعاد تدويره، مما عزز الاستثمارات في تقنيات الفرز وإعادة المعالجة المتقدمة. كما اكتسبت البوليمرات المشتقة من مصادر حيوية اهتمامًا بسبب انخفاض الانبعاثات وتقليل الاعتماد على الوقود الأحفوري. زادت طرق الاسترداد الميكانيكية المحسنة من أداء الدرجات المعاد تدويرها، مما جعلها مناسبة للاستخدامات المتوسطة والعالية. عزز هذا التحول الطلب طويل الأجل وساعد سوق تركيب البلاستيك على التحرك نحو أنظمة مواد أنظف.

الاتجاهات والفرص الرئيسية

نمو البلاستيك الهندسي عالي الأداء

شهدت البلاستيكات الهندسية مثل PA، PBT، PC، PMMA، وTPU زيادة في الاستخدام بسبب مقاومتها للحرارة، واستقرارها الأبعادي، وقوتها. توسعت الصناعات في تبنيها في وحدات البطاريات، وأنظمة الشحن، والهياكل الخفيفة، وأغلفة الأجهزة الطبية. فتح النمو في أجهزة 5G، ومكونات السيارات الكهربائية، والأتمتة الصناعية فرصًا جديدة للمضافات الوظيفية، ومثبطات اللهب، والمركبات الموصلة. استثمر المصنعون في خطوط تركيب عالية الدقة لتلبية احتياجات الجودة الصارمة. عزز هذا الاتجاه الطلب على التركيبات المتخصصة التي استبدلت المعادن ودعمت مرونة التصميم، مما سمح للشركات بخدمة التطبيقات المتقدمة بأداء أفضل وتكلفة إنتاج أقل.

- على سبيل المثال، يذكر التقرير أن متوسط كتلة البلاستيك في سيارة أمريكية زاد بنسبة 16% ليصل إلى 411 رطلاً (186 كجم) من 2012 إلى 2021.

التقدم في تقنيات الإضافات والتركيبات المخصصة

استخدم المنتجون إضافات متقدمة لتوفير مقاومة للأشعة فوق البنفسجية، وأداء مضاد للميكروبات، وقوة تأثير أعلى، وتحسين التشطيبات السطحية. ساعدت التركيبات المخصصة العملاء على تحقيق أهداف الأداء الدقيقة في الأنظمة الكهربائية، والأجهزة الطبية، وداخل السيارات. خلق التبني الأسرع لمواد الطباعة ثلاثية الأبعاد فرصًا للمركبات المخصصة التي دعمت إمكانيات تصميم جديدة. حسنت أدوات مطابقة الألوان الرقمية واختيار المركبات عبر الإنترنت سرعة التوريد وقللت من وقت التطوير. ساعدت هذه الابتكارات مركبي المواد على الفوز بطلبات عالية الهامش والاستجابة للمتطلبات المتخصصة، مما يوفر فرصًا قوية لتمييز المنتجات في الأسواق التنافسية.

- على سبيل المثال، لدى منتج رئيسي قدرة تجارية على إنتاج بلورات نانوية من السليلوز (CNC) بحوالي 300 طن/سنة، مما يشير إلى أن هذا الحجم العام ذو صلة في مجال المواد المشتقة من مصادر حيوية.

زيادة الاستثمارات في بنية إعادة التدوير التحتية

استثمرت الحكومات والعلامات التجارية في إعادة التدوير الميكانيكي والكيميائي لزيادة إمدادات الراتنجات المعاد تدويرها بعد الاستهلاك عالية الجودة. حسنت التقنيات الجديدة من إزالة التلوث والاسترداد الجزيئي لتدفقات PP، PE، PET، وABS. دعمت ترقيات البنية التحتية الأنظمة الدائرية واسعة النطاق التي تغذي تطبيقات التغليف والسيارات والأجهزة. شجعت هذه التغييرات مركبي المواد على إنشاء درجات معاد تدويرها محسنة الأداء، والتي تتناسب مع حالات الاستخدام الأكثر تطلبًا. عزز التعاون المتزايد بين معيدي التدوير ومركبي المواد الفرص طويلة الأجل حيث تسعى الصناعات إلى مواد منخفضة الكربون ونماذج الاقتصاد الدائري.

التحديات الرئيسية

تقلب أسعار المواد الخام

تذبذبت أسعار المواد الخام بسبب تكاليف الطاقة، نقص الإمدادات، وعدم الاستقرار الجيوسياسي. واجه المصنعون صعوبة في الحفاظ على استقرار الأسعار أثناء إدارة أسواق الراتنج غير المتوقعة. واجهت فرق المشتريات ضغوطًا لتأمين إمدادات موثوقة من PP، PE، ABS، PA، والإضافات بأسعار تنافسية. أثرت هذه التقلبات على تخطيط الإنتاج وضغطت على هوامش الربح لكل من المصنعين والعملاء في المراحل اللاحقة. زادت العديد من الشركات من استخدام المواد المعاد تدويرها أو البديلة، لكن تباين الجودة ظل تحديًا. حدت التقلبات المستمرة في التكاليف من استقرار العقود طويلة الأجل وخلقت حالة من عدم اليقين لخطط التوسع في سوق تركيب البلاستيك.

الضغط التنظيمي على استخدام البلاستيك وإدارة النفايات

تحدت القواعد العالمية الأكثر صرامة بشأن نفايات البلاستيك، المنتجات ذات الاستخدام الواحد، والانبعاثات المصنعين. احتاجت الشركات إلى استثمارات في تقنيات أنظف وأنظمة الامتثال لتلبية المعايير المتطورة. أضافت القيود على الإضافات والمواد الخطرة تعقيدًا في تطوير المنتجات. عرضت إخفاقات الامتثال الشركات لخطر العقوبات، سحب المنتجات، وتقييد الوصول إلى الأسواق. على الرغم من أن اللوائح شجعت على استخدام المركبات المعاد تدويرها والمركبات الحيوية، إلا أن العديد من الصناعات واجهت حواجز تقنية وتكلفة في تغيير المواد. خلق إدارة التوقعات البيئية مع تلبية احتياجات الأداء تحديًا مستمرًا، خاصة للقطاعات التي تعتمد بشكل كبير على البلاستيك التقليدي.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 27% من حصة سوق تركيب البلاستيك في عام 2024، مدعومة بطلب قوي من صناعات السيارات، التغليف، والكهرباء. حظيت مركبات PP، PE، ABS، وPC باستخدام واسع في أجزاء المركبات الخفيفة وأغلفة الإلكترونيات. استفادت المنطقة من أنظمة التصنيع المتقدمة، القدرة العالية على إعادة التدوير، والاستثمارات المستمرة في منصات السيارات الكهربائية. زاد النمو في الأجهزة الطبية والسلع الاستهلاكية من الحاجة إلى المركبات الهندسية ذات الخصائص الميكانيكية والحرارية الأقوى. شجعت اللوائح الداعمة للمواد المستدامة على زيادة اعتماد المركبات المعاد تدويرها والمركبات الحيوية عبر التطبيقات الرئيسية.

أوروبا

شكلت أوروبا حوالي 24% من الحصة في عام 2024، مدفوعة بقواعد بيئية صارمة واعتماد قوي على البلاستيك الهندسي عالي الأداء. استخدم صانعو السيارات المركبات الخفيفة لتحقيق أهداف خفض انبعاثات CO₂، بينما اتجهت شركات التغليف نحو PP، PE، وPET المعاد تدويرها. وسع مصنعو الإلكترونيات والآلات الصناعية استخدام الدرجات المقاومة للهب والحرارة. زادت سياسات الاقتصاد الدائري في المنطقة من الاستثمار في إعادة التدوير الميكانيكي والكيميائي، مما عزز إمداد الراتنجات عالية الجودة بعد الاستهلاك. ساعدت القدرة القوية على البحث والتطوير أوروبا في الحفاظ على الريادة في التركيبات الخاصة، خاصة في النقل، الرعاية الصحية، والتطبيقات الصناعية المتقدمة.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق تركيب البلاستيك بحصة حوالي 43% في عام 2024، مدعومة بالتصنيع السريع، الإنتاج القوي للسيارات، وتوسع تصنيع الإلكترونيات. استثمرت الصين، اليابان، الهند، وكوريا الجنوبية بشكل كبير في منصات السيارات الكهربائية، الإلكترونيات الاستهلاكية، والتغليف، مما زاد من الطلب على مركبات PP، PE، ABS، PC، وPA. دعمت قاعدة التصنيع الاقتصادية للمنطقة والنظام البيئي الكبير للموردين عمليات التركيب ذات الحجم الكبير. ساهم النمو في البناء، الأجهزة، والأجهزة الطبية أيضًا في زيادة كبيرة. حسنت برامج الاستدامة المتزايدة اعتماد المركبات المعاد تدويرها عبر الصناعات المحلية والموجهة للتصدير.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 4% في عام 2024، مع تركز الطلب في قطاعات السيارات والتغليف والسلع الاستهلاكية والبناء. قادت البرازيل والمكسيك استهلاك المنطقة بسبب إنتاجهما القوي للسيارات وتوسع أسواق السلع الاستهلاكية سريعة الحركة. ظلت مركبات PP وPE وPVC مستخدمة على نطاق واسع في الأنابيب والكابلات وأفلام التغليف والديكورات الداخلية. دعمت التعافي الاقتصادي الإنتاج الصناعي، بينما شجع الاهتمام المتزايد بالمواد الدائرية على تبني المركبات المعاد تدويرها في وقت مبكر. ومع ذلك، أدى محدودية البنية التحتية المحلية لإعادة التدوير إلى تباطؤ الانتشار الأوسع. ساعدت زيادة التحضر والاستثمار في التصنيع في الحفاظ على نمو السوق المستقر، وإن كان معتدلًا، في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

استحوذ إقليم الشرق الأوسط وأفريقيا على حوالي 2% من الحصة في عام 2024، مدفوعًا بنمو صناعات البناء والتغليف والسلع الاستهلاكية. زاد الطلب على مركبات PP وPE وPVC مع توسع مشاريع البنية التحتية والإسكان في دول مجلس التعاون الخليجي وأجزاء من أفريقيا. دعمت قدرة الإنتاج المحلي للبوليمرات التسعير التنافسي وتوفير إمدادات مستقرة للمركبين. شجعت برامج التنويع الصناعي في السعودية والإمارات على تطوير البلاستيك في المراحل اللاحقة. ومع ذلك، أدى التبني الأبطأ للبلاستيك الهندسي عالي الأداء ومحدودية البنية التحتية لإعادة التدوير إلى اعتدال النمو الإقليمي. من المتوقع أن يدعم الاستثمار المتزايد في التصنيع المتقدم الطلب في المستقبل.

تقسيمات السوق:

حسب المصدر

- قائم على الوقود الأحفوري

- قائم على المواد الحيوية

- معاد تدويره

حسب المنتج

- البولي إيثيلين (PE)

- البولي بروبيلين (PP)

- المطاط الحراري المبركن (TPV)

- البولي أوليفينات الحرارية (TPO)

- البولي فينيل كلوريد (PVC)

- البولي ستايرين (PS)

- البولي إيثيلين تيريفثاليت (PET)

- البولي بيوتيلين تيريفثاليت (PBT)

- البولي أميد (PA)

- البولي كربونات (PC)

- البولي يوريثان (PU)

- البولي ميثيل ميثاكريلات (PMMA)

- الأكريلونيتريل بوتادين ستايرين (ABS)

حسب التطبيق

- السيارات

- البناء والتشييد

- الكهرباء والإلكترونيات

- التغليف

- السلع الاستهلاكية

- الآلات الصناعية

- الأجهزة الطبية

- الوسائط البصرية

- الفضاء والدفاع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق مركبات البلاستيك بمنافسة قوية بين اللاعبين الرئيسيين مثل Covestro AG، شركة RTP، BASF SE، شركة Asahi Kasei، DuPont de Nemours، Inc.، LyondellBasell Industries Holdings B.V.، KRATON CORPORATION، Dow، Inc.، S&E Specialty Polymers، LLC (Aurora Plastics)، وSABIC. ركزت هذه الشركات على توسيع محفظة مركبات PP، PE، ABS، PC، PA، والمركبات الهندسية الخاصة لخدمة تطبيقات السيارات، الإلكترونيات، التغليف، والبناء. عززت الشركات مواقعها في السوق من خلال الاستثمارات في التركيبات عالية الأداء، الدرجات المحتوية على مواد معاد تدويرها، والحلول المعتمدة على المواد الحيوية. حسنت العديد من المنافسين وجودهم العالمي من خلال توسيع القدرة الإنتاجية في آسيا والمحيط الهادئ وأمريكا الشمالية. ساعدت الشراكات الاستراتيجية مع الشركات المصنعة الأصلية وشركات إعادة التدوير الشركات في دعم التزامات الاقتصاد الدائري وتقديم مركبات مستدامة. حافظ الابتكار المستمر في تقنيات الإضافات، مطابقة الألوان، وتعديل البوليمرات على شدة المنافسة عبر قطاعات الاستخدام النهائي ذات القيمة العالية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كوفيسترو إيه جي

- شركة آر تي بي

- شركة باسف إس إي

- شركة أساهي كاسي

- شركة دوبونت دي نيمورز

- شركة ليونديل باسل للصناعات القابضة

- شركة كراتون

- شركة داو

- شركة إس آند إي للبوليمرات المتخصصة (أورورا بلاستيك)

- سابك

التطورات الأخيرة

- في يناير 2025، أعلنت شركة كوفيسترو إيه جي عن استثمار كبير لتوسيع قدرة التشكيل في الولايات المتحدة: قالت كوفيسترو إنها ستستثمر مبلغًا منخفضًا من مئات الملايين من اليورو لتوسيع موقعها في هيبرون، أوهايو مع خطوط إنتاج جديدة متعددة لتصنيع

- مركبات ومزائج البولي كربونات المخصصة.

- في أغسطس 2024، شركة إس آند إي للبوليمرات المتخصصة (أورورا بلاستيك): أكملت شركة أورورا لحلول المواد، الشركة الأم لشركة إس آند إي للبوليمرات المتخصصة، توسعة لمرفق التشكيل الخاص بها في ستريتسبورو، أوهايو. أضاف المشروع أكثر من 140 مليون رطل من قدرة تشكيل اللدائن الحرارية، مما عزز موقعها في مركبات PVC الصلبة والمركبات الهندسية ذات الصلة.

- في أغسطس 2024، وقعت سابك اتفاقية استثمار محتملة مع حكومة مقاطعة فوجيان لبناء مصنع لتشكيل اللدائن الحرارية الهندسية في تشانغتشو، الصين. سيقوم الموقع المخطط له بإنتاج مزيجات LEXAN™ PC وCYCOLOY™ PC/ABS المحببة لتطبيقات السيارات والإلكترونيات والطاقة الشمسية والكهرباء.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المصدر، المنتج، التطبيق والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على مركبات السيارات خفيفة الوزن مع توسع إنتاج السيارات الكهربائية في جميع أنحاء العالم.

- سيزداد استخدام المواد المعاد تدويرها والمصنوعة من مصادر حيوية بسبب قواعد الاستدامة الأكثر صرامة.

- ستحظى البلاستيكيات الهندسية مثل PA وPC وPBT وABS بقبول أوسع في الإلكترونيات.

- سيزيد منتجو التغليف من الاعتماد على الراتنجات المركبة عالية الوضوح والقوة.

- ستدعم تحسينات إعادة التدوير الكيميائي والميكانيكي مركبات معاد تدويرها ذات جودة أعلى.

- ستظل منطقة آسيا والمحيط الهادئ الأسرع نموًا مع إنتاج صناعي قوي.

- ستحسن تقنيات الإضافات المتقدمة أداء المركبات وتخصيصها.

- ستوسع قطاعات الآلات الطبية والصناعية استخدام المركبات عالية المتانة.

- سيستثمر اللاعبون العالميون في مصانع تشكيل جديدة لتعزيز سلاسل التوريد الإقليمية.

- ستحسن الأدوات الرقمية لمطابقة الألوان والتحكم في الصياغة كفاءة الإنتاج وجودته.