نظرة عامة على السوق

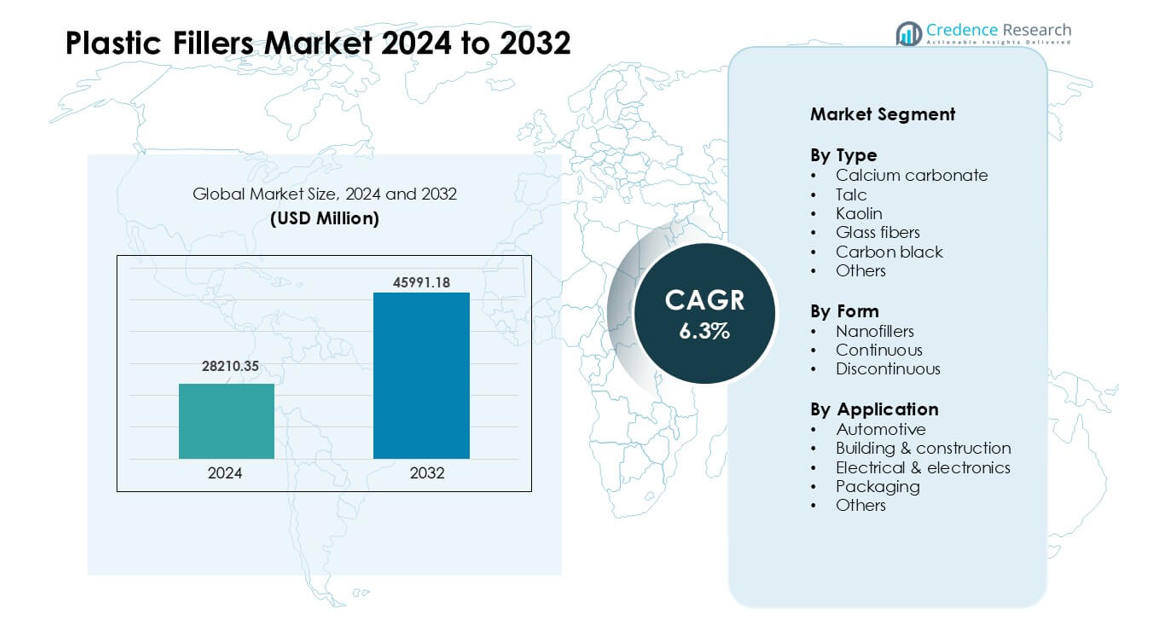

تم تقييم سوق الحشوات البلاستيكية بقيمة 28210.35 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 45991.18 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 6.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الحشوات البلاستيكية 2024 |

28210.35 مليون دولار أمريكي |

| سوق الحشوات البلاستيكية، النمو السنوي المركب |

6.3% |

| حجم سوق الحشوات البلاستيكية 2032 |

45991.18 مليون دولار أمريكي |

يشمل سوق الحشوات البلاستيكية لاعبين رئيسيين مثل PolyMod Technologies, Inc.، Solvay، Rogers Corporation، Shin-Etsu Chemical Co. Ltd.، Momentive Performance Materials، Trelleborg AB، Lanxess، Saint-Gobain Performance Plastics، 3M، وDow، الذين يتنافسون من خلال الحشوات المعدنية المتقدمة، الألياف الهندسية، والتركيبات الخاصة لتطبيقات السيارات، البناء، التغليف، والإلكترونيات. تركز هذه الشركات على الأداء، جودة التشتت، وكفاءة التكلفة لتعزيز وجودها في السوق. برزت منطقة آسيا والمحيط الهادئ كمنطقة رائدة في عام 2024 بحصة تبلغ حوالي 41%، مدفوعة بقدرة تصنيع قوية، نمو صناعي سريع، واستخدام موسع للبلاستيك المقوى في السيارات، مواد البناء، والسلع الاستهلاكية.

رؤى السوق

- وصل سوق الحشوات البلاستيكية إلى 28210.35 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو إلى 45991.18 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 6.3%، مدعومًا بزيادة الطلب في السيارات، البناء، التغليف، والإلكترونيات.

- يتم دفع النمو من خلال الاستخدام العالي لكربونات الكالسيوم والألياف الزجاجية في الأجزاء الخفيفة الوزن، الطلب المستقر في أنابيب البناء والملامح، واحتياجات خفض التكاليف عبر تطبيقات البلاستيك ذات الحجم الكبير.

- تشمل الاتجاهات التبني الأوسع للحشوات النانوية، الاهتمام القوي بالحشوات المعدنية المعاد تدويرها، وزيادة استخدام الدرجات المعالجة سطحيًا لتحسين التشتت ومقاومة الحرارة في التطبيقات المتقدمة.

- يقود اللاعبون الرئيسيون مثل PolyMod Technologies، Solvay، Rogers Corporation، Shin-Etsu، وDow من خلال الحشوات الهندسية، المركبات الخاصة، وزيادة القدرة في المناطق ذات الطلب العالي؛ تنشأ القيود من تقلب المواد الخام والحدود في التطبيقات ذات الوضوح العالي أو المرونة العالية.

- استحوذت منطقة آسيا والمحيط الهادئ على 41% من الحصة، أمريكا الشمالية على 28%، وأوروبا على 27% في عام 2024، بينما قادت السيارات التطبيقات بحصة 34% وسيطرت كربونات الكالسيوم على النوع بحصة 42%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع

قاد كربونات الكالسيوم قطاع النوع في عام 2024 بحصة حوالي 42%. جاء الطلب القوي من تكلفته المنخفضة وتوافره الواسع وقدرته على تحسين الصلابة والثبات البعدي في البلاستيك. يدعم الحشو أيضًا معالجة أفضل، مما يساعد المصنعين على خفض تكاليف الإنتاج في التغليف والألواح الإنشائية وأجزاء السيارات. اكتسب التلك والألياف الزجاجية استخدامًا ثابتًا بسبب قوتها التعزيزية، لكن كربونات الكالسيوم ظلت الخيار المفضل لأنها تقدم أداءً متوازنًا وتوافقًا واسعًا عبر أنظمة البوليمر الرئيسية.

- على سبيل المثال، تقدم شركة Omya AG، وهي مورد عالمي لكربونات الكالسيوم الأرضية، درجات مخصصة للبثق PVC وPP، مما يمكّن المعالجات من إضافة محتوى حشو عالي مع الحفاظ على تدفق ذوبان مستقر وتشطيب سطحي.

حسب الشكل

استحوذت الحشوات غير المستمرة على الحصة المسيطرة في عام 2024 بحوالي 55% من السوق. فضل المصنعون هذا الشكل بسبب سهولة الخلط والتشتت المستقر وملاءمته لإنتاج البلاستيك بالجملة. تدعم هذه الحشوات قوة ميكانيكية أعلى دون تغييرات كبيرة في خطوط المعالجة، مما يفيد التطبيقات الكبيرة في السيارات والبناء. نمت الحشوات النانوية بوتيرة أسرع بفضل تحسين خصائص الحاجز والحرارة، لكن التكلفة العالية حدت من اعتمادها الواسع. ظلت الحشوات المستمرة متخصصة لأنها تُستخدم في الغالب في المنتجات الهندسية المتخصصة.

- على سبيل المثال، في مركبات البولي بروبيلين (PP)، تتراوح تحميلات حشو CaCO₃ النموذجية من 10% إلى 50% بالوزن (وفي بعض التطبيقات المتخصصة حتى أعلى)، مما يسمح للمنتجين باستبدال جزء كبير من البوليمر البكر دون إعادة تجهيز كبيرة.

حسب التطبيق

كانت السيارات القطاع الرائد في التطبيقات في عام 2024 بحصة حوالي 34%. جاء النمو من الاستخدام المتزايد للمكونات البوليمرية الخفيفة الوزن التي تحتاج إلى قوة معززة ومقاومة للحرارة وتحكم في الأبعاد. تساعد حشوات البلاستيك مثل كربونات الكالسيوم والألياف الزجاجية صانعي السيارات على تقليل وزن المركبات مع الحفاظ على متانة عالية. أظهرت البناء والتشييد أيضًا ارتفاعًا قويًا بسبب الطلب على ملفات PVC المملوءة والأنابيب ومنتجات العزل. استخدمت التعبئة الحشوات بشكل رئيسي لتقليل التكلفة وتحسين الصلابة، لكن السيارات استمرت في الهيمنة بسبب احتياجات الأداء الأعلى.

محركات النمو الرئيسية

ارتفاع الطلب على المواد الخفيفة الوزن وذات التكلفة الفعالة

ينمو سوق حشوات البلاستيك بسرعة بسبب الطلب القوي على المواد الخفيفة الوزن والميسورة التكلفة عبر الصناعات الرئيسية. يستخدم صانعو السيارات الحشوات لتقليل الوزن وتحسين كفاءة الوقود مع الحفاظ على قوة الأجزاء عالية. يعتمد منتجو التعبئة على الحشوات لتقليل استخدام الراتنج والتحكم في تكاليف الإنتاج. تتبنى شركات البناء البلاستيك المملوء للأنابيب والألواح والملفات التي تحتاج إلى صلابة ومتانة. يزيد هذا الطلب من استخدام الحشوات في البولي بروبيلين والبولي إيثيلين وPVC والبلاستيك الهندسي. يدفع السعي لتقليل التكلفة، جنبًا إلى جنب مع تحسين خصائص المواد، الطلب المستمر على كربونات الكالسيوم والتلك والألياف الزجاجية عبر خطوط التصنيع العالمية.

- على سبيل المثال، تُستخدم الحشوات البلاستيكية على نطاق واسع في مختلف الصناعات، بما في ذلك الورق والبلاستيك والمطاط والدهانات والمواد اللاصقة، مع كون كربونات الكالسيوم المطحونة والتلك من بين المواد الأكثر استخدامًا عالميًا.

توسع أنشطة البناء والبنية التحتية

تعزز البرامج الإنشائية الكبيرة في آسيا والشرق الأوسط وأفريقيا استهلاك الحشوات في منتجات البناء. تساعد البلاستيكيات المملوءة في تقديم ملفات أقوى، وتحسين العزل، والتحكم الثابت في الأبعاد للأبواب والنوافذ وأنظمة الأنابيب. تدعم هذه الميزات طول عمر الخدمة، حتى في المناخات القاسية. يزيد النمو الحضري السريع من الحاجة إلى شبكات المرافق، مما يوسع استخدام الأنابيب البلاستيكية المعززة وعزل الكابلات. يفضل البناؤون المركبات المملوءة لأنها تقلل من الوزن الكلي للنظام وتدعم التركيب الأسرع. مع استثمار الحكومات في مشاريع الإسكان وإمدادات المياه والمدن الذكية، يستمر الطلب على المواد المملوءة عالية الأداء في الارتفاع.

- على سبيل المثال، تُستخدم الحشوات المعدنية مثل كربونات الكالسيوم والتلك والكاولين بشكل واسع في البلاستيك، بما في ذلك PVC، لتطبيقات مثل الأنابيب والملفات والأرضيات. يتم إضافتها لتقليل التكاليف، وتحسين الصلابة، وزيادة مقاومة الحرارة، وتعزيز المتانة.

النمو في السلع الاستهلاكية والتطبيقات الكهربائية

يأتي التبني الأوسع للحشوات من زيادة إنتاج الأجهزة والإلكترونيات والمنتجات المنزلية. يستخدم المصنعون الحشوات لتحسين مقاومة الحرارة والصلابة وأداء مقاومة اللهب في الأغلفة والمفاتيح والمهايئات ومكونات الأسلاك. تساعد هذه المكاسب الشركات على تلبية قواعد السلامة وتقليل تكاليف المواد في الإنتاج الضخم. كما تقدر العلامات التجارية الاستهلاكية الجودة المتسقة للمنتجات، التي تدعمها الحشوات من خلال دقة الأبعاد الأفضل وإنهاء السطح. مع تصغير الإلكترونيات وزيادة تعقيدها، تُمكّن المركبات المعززة من تصميمات قوية ورقيقة. يعزز هذا التحول استخدام الحشوات في اللدائن الحرارية المستخدمة في الموصلات والأغلفة والأجزاء الهيكلية.

الاتجاهات والفرص الرئيسية

التحول نحو الحشوات عالية الأداء والمتخصصة

يتضمن الاتجاه الواضح زيادة الطلب على الحشوات المتقدمة، مثل الحشوات النانوية، والألياف الهندسية، والمعادن المعالجة سطحيًا. تقدم هذه الخيارات استقرارًا حراريًا أفضل، وقوة حاجز، وأداء ميكانيكي أفضل من الدرجات القياسية. تتبنى صناعات مثل السيارات والفضاء والإلكترونيات هذه المواد لتلبية حدود التصميم الصارمة وقواعد السلامة. تدعم الحشوات المتخصصة أيضًا تقليل الوزن وتساعد المصنعين على استبدال الأجزاء المعدنية بالبلاستيك المعزز. يحسن الاستثمار المتزايد في البحث والتطوير التوافق مع البوليمرات، مما يدعم التشتت المستقر والخصائص النهائية الأفضل. مع زيادة متطلبات الأداء، تكتسب الحشوات المتخصصة دورًا أقوى في التطبيقات الناشئة.

- على سبيل المثال، أظهرت دراسة في عام 2025 حول مركبات البوليمر الحيوي‑النانوكلاي أن إضافة 3 % فقط من النانوكلاي إلى مزيج الكيتوسان–الفانيلين أنتجت أفلامًا ذات أداء حاجز وميكانيكي محسّن بشكل كبير مقارنةً بأفلام البوليمر الحيوي غير المملوءة، مما يوضح كيف يمكن حتى للحشوات النانوية منخفضة الحمولة أن تقدم تحسينات عالية الأداء في تطبيقات التغليف.

الاستخدام المتزايد للحلول المستدامة والمعاد تدويرها للحشوات

تدفع الضغوط المتعلقة بالاستدامة إلى الاهتمام بالمعادن المعاد تدويرها، والحشوات الحيوية، والمواد المضافة ذات الانبعاثات المنخفضة. تضيف العديد من الشركات كربونات الكالسيوم المعاد تدويرها من تيارات النفايات الصناعية لتقليل الأثر البيئي وتقليل الاعتماد على المواد الخام البكر. تعتمد العلامات التجارية في التغليف والسلع الاستهلاكية على هذه الحشوات لتلبية الأهداف التنظيمية وتوقعات العملاء. يدفع النمو في التصنيع الدائري الشركات لاستخدام مواد تقلل من البصمة الكربونية. يوسع البحث في الحشوات الحيوية من الألياف الخشبية والنفايات الزراعية خيارات جديدة لتكوينات منخفضة التكلفة والأثر. سيشكل هذا الاتجاه تطوير المنتجات المستقبلية عبر الأسواق العالمية.

- على سبيل المثال، يمكن استخدام تراب الدياتوميت كحشوة في المركبات البوليمرية، وعادةً ما تزيد إضافته من معامل الانحناء (الصلابة) مقارنةً بالبوليمر النقي.

الفرص في الطباعة ثلاثية الأبعاد والتصنيع المتقدم

يخلق صعود التصنيع الإضافي طلبًا جديدًا على الحشوات التي تحسن من قوة الطباعة، والثبات، وتحمل الحرارة. تقدم الخيوط المعززة بالمعادن أو الألياف صلابة أفضل وتشطيب سطح أكثر سلاسة للطباعة الصناعية والاستهلاكية. تستخدم الشركات التي تستكشف الطباعة ثلاثية الأبعاد ذات الحجم الكبير البوليمرات المملوءة لبناء قوالب، وتركيبات، ونماذج أولية متينة. تساعد هذه المواد في تقليل الالتواء وتحسين التصاق الطبقات. مع تحول الطباعة ثلاثية الأبعاد نحو الإنتاج الضخم، ستفتح الخلطات المخصصة من الحشوات فرص نمو قوية. يدعم هذا الاتجاه الاستخدام المتزايد للحشوات في البلاستيك الهندسي المصمم لأنظمة التصنيع الرقمية الحديثة.

التحديات الرئيسية

تقلب الأسعار وعدم استقرار سلسلة التوريد

يبقى توريد المواد الخام تحديًا رئيسيًا لمنتجي الحشوات والمركبات. تتفاوت أسعار المعادن مثل التلك، الكاولين، والألياف الزجاجية بسبب حدود التعدين، تكاليف الطاقة، ومشاكل النقل. تؤثر الاضطرابات العالمية على حركة المواد السائبة، مما يزيد من أوقات التسليم للمصنعين. تزيد هذه التحولات من تكاليف الإنتاج وتجعل التخطيط أكثر صعوبة للمركبين الذين يعتمدون على توريد حشوات مستقر. غالبًا ما تواجه الشركات ضغوطًا للحفاظ على أسعار منخفضة، مما يحد من قدرتها على تعويض التكاليف المتزايدة. يجبر هذا التحدي العديد من المنتجين على البحث عن مصادر بديلة أو تطوير درجات معاد تدويرها.

الحدود التقنية في التطبيقات عالية الأداء

تحسن الحشوات البلاستيكية العديد من خصائص المواد، لكنها تخلق أيضًا حدودًا في المتانة، وقوة الصدمة، ووضوح السطح لبعض البوليمرات. يمكن أن يتسبب تحميل الحشوات الزائد في هشاشة، وزيادة التآكل على معدات المعالجة، وتشطيب سطح ضعيف. تقيد هذه القضايا الاستخدام في المنتجات التي تحتاج إلى مرونة عالية، أو وضوح بصري، أو أشكال معقدة. تتطلب شركات الإلكترونيات والأجهزة الطبية مواد دقيقة ومستقرة، ويجب أن تفي الحشوات بقواعد الأداء والسلامة الصارمة. لا تعمل جميع الحشوات بشكل جيد مع كل الراتنجات، مما يتطلب اختبارًا متكررًا وإعادة صياغة. تبطئ هذه الحدود من التبني في التطبيقات المتقدمة وذات القيمة العالية.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 28% من حصة سوق الحشوات البلاستيكية في عام 2024. تستفيد المنطقة من الطلب القوي في تطبيقات السيارات والتغليف والكهرباء، التي تعتمد على الحشوات لتحسين الصلابة وتقليل تكاليف الإنتاج. يستخدم صانعو السيارات في الولايات المتحدة الكالسيوم كربونات، والتلك، والألياف الزجاجية لتخفيف مكونات المركبات مع الحفاظ على معايير السلامة. يدعم قطاع البناء أيضًا التبني المستمر من خلال الأنابيب والملفات المصنوعة من PVC المملوءة. تشجع برامج إعادة التدوير المتوسعة على استخدام أكبر للحشوات المستدامة. يساعد الاستثمار المستمر في البلاستيك المتقدم والمركبات المعززة في الحفاظ على الموقع القوي للمنطقة في السوق العالمية.

أوروبا

استحوذت أوروبا على ما يقرب من 27% من الحصة في عام 2024، مدفوعة باللوائح الصارمة والمعايير العالية الجودة والتبني القوي للمواد الهندسية. تستخدم شركات السيارات في ألمانيا وفرنسا وإيطاليا الحشوات المتقدمة لدعم تصميم المركبات الخفيفة والامتثال للانبعاثات. يتبنى منتجو التغليف الحشوات المعدنية لتقليل استخدام الراتنج ودعم أهداف الاقتصاد الدائري. يعتمد قطاع البناء على منتجات PVC والبولي بروبيلين المملوءة للأنابيب والعزل وأنظمة النوافذ. يعزز الابتكار في الحشوات الخاصة، بما في ذلك المعادن المعالجة سطحياً والحشوات النانوية، الطلب عبر التطبيقات عالية الأداء. تظل أوروبا رائدة في حلول الحشوات المستدامة والمدفوعة بالتكنولوجيا.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق الحشوات البلاستيكية بحصة حوالي 41% في عام 2024. تأتي قيادة المنطقة من التصنيع واسع النطاق في الصين والهند واليابان وجنوب شرق آسيا. تستخدم صناعات السيارات والبناء والإلكترونيات والتغليف كميات كبيرة من البلاستيك المملوء لتحسين الأداء وإدارة التكاليف. يزيد النمو الحضري السريع من الطلب على الأنابيب والملفات ومنتجات العزل المصنوعة من PVC المملوء. كما يدفع التوسع في إنتاج السلع الاستهلاكية والأجهزة إلى زيادة مستمرة في استخدام المركبات المعززة. تدعم الاحتياطيات المعدنية القوية وتكاليف الإنتاج التنافسية توريد الكالسيوم كربونات، والتلك، والكاؤولين. يعزز هذا الأساس الصناعي القوي مكانة آسيا والمحيط الهادئ كأسرع المناطق نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 9% من الحصة في عام 2024، مدعومة بزيادة الإنتاج في البناء والتغليف والسيارات. تستخدم دول مثل البرازيل والمكسيك البوليمرات المملوءة لخفض تكاليف التصنيع وتحسين متانة المنتجات. تزيد مشاريع البنية التحتية من الطلب على الأنابيب والألواح وعزل الكابلات المعززة بـ PVC. تتبنى شركات التغليف المحلية الحشوات لتعزيز الصلابة وتقليل استهلاك المواد الخام. يدعم النمو في تصنيع الأجهزة المنزلية أيضًا الطلب المستمر. على الرغم من التطور الصناعي الأبطأ مقارنة بالمناطق الأخرى، فإن تحسين الظروف الاقتصادية وتوسيع قدرة معالجة البلاستيك يواصلان تعزيز تبني الحشوات في الأسواق الرئيسية في أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة قريبة من 5% في عام 2024. يقود نمو السوق النشاط المتزايد في البناء، خاصة في دول الخليج التي تركز على مشاريع البنية التحتية والعقارات الكبيرة. تدعم البلاستيكيات المملوءة أنظمة الأنابيب والعزل والألواح الأقوى والأكثر فعالية من حيث التكلفة. يرتفع الطلب على مواد التغليف مع زيادة إنتاج الأغذية والمشروبات والسلع الاستهلاكية. تظهر جنوب أفريقيا والإمارات العربية المتحدة زيادة في تبني المركبات المعززة في التطبيقات الكهربائية والسيارات. يخلق المعالجة المحدودة للمواد الخام المحلية اعتمادًا على الواردات، لكن التصنيع المتزايد والاستثمارات الجديدة في التصنيع يساعدان في توسيع وجود السوق في المنطقة.

تقسيمات السوق:

حسب النوع

- الكالسيوم كربونات

- التلك

- الكاؤولين

- الألياف الزجاجية

- الكربون الأسود

- أخرى

حسب الشكل

- المواد المالئة النانوية

- مستمر

- غير مستمر

حسب التطبيق

- السيارات

- البناء والتشييد

- الكهرباء والإلكترونيات

- التغليف

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل سوق المواد المالئة البلاستيكية من قبل لاعبين رئيسيين مثل PolyMod Technologies, Inc.، Solvay، Rogers Corporation، Shin-Etsu Chemical Co. Ltd.، Momentive Performance Materials، Trelleborg AB، Lanxess، Saint-Gobain Performance Plastics، 3M، وDow. تتنافس هذه الشركات من خلال تقديم كربونات الكالسيوم عالية الأداء، التلك، الكاولين، الألياف الزجاجية، والمواد المالئة الوظيفية المتخصصة التي تعزز الصلابة، مقاومة الحرارة، الاستقرار الأبعادي، وكفاءة التكلفة عبر تطبيقات السيارات، البناء، التغليف، والإلكترونيات. تستثمر العديد من الشركات في المواد المالئة المعالجة سطحياً والمصممة هندسياً لدعم تشتت أقوى وتحسين السلوك الميكانيكي. كما توسع الشركات الرائدة الإنتاج في آسيا والمحيط الهادئ لتلبية الطلب المتزايد وتأمين إمدادات المعادن. تظل الاستدامة محوراً استراتيجياً، حيث تقدم الشركات درجات مواد مالئة معاد تدويرها وتعتمد عمليات معالجة منخفضة الانبعاثات. يتيح التعاون الوثيق مع منتجي البوليمرات والمصنعين الأصليين للمعدات (OEMs) تطوير تركيبات مخصصة تلبي الاحتياجات المتطورة للأداء والتنظيم، مما يعزز من الموقع التنافسي في الأسواق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة بوليمود للتقنيات

- سولفاي

- شركة روجرز

- شركة شين-إتسو للكيماويات المحدودة

- مواد الأداء من مومنتيف

- تريلبورغ إيه بي

- لانكسيس

- سانت-غوبان للبلاستيك الأداء

- 3M

- داو

التطورات الأخيرة

- في أكتوبر 2025، أعلنت لانكسيس عن إضافات بوليمر جديدة، وملونات، وأصباغ غير عضوية مستقرة حرارياً في معرض K 2025. تستهدف هذه المنتجات تلوين البلاستيك وتعديل الأداء، مما يدعم تركيبات البلاستيك المملوءة والمعززة ذات القيمة الأعلى.

- في فبراير 2025، أطلقت شركة روجرز كوربوريشن مواد صفائح حرارية جديدة (RO4830™ Plus) تستهدف لوحات دوائر الرادار الموجية المليمترية للسيارات كجزء من خط إنتاج المواد المتقدمة الأوسع (بما في ذلك تقديم منتجات مطاطية ورغوية) التي تخدم تطبيقات البوليمرات عالية الأداء والمواد المملوءة في أسواق السيارات والإلكترونيات.

- في يناير 2025، وقعت سولفاي مذكرة تفاهم مع هانكوك للتعاون في حلول السيليكا الدائرية لتصنيع الإطارات (جهد لتوسيع المواد الخام للسيليكا المستمدة من المصادر الحيوية / النفايات للسيليكا القابلة للتشتت العالي HDS). يبني هذا على استثمارات سولفاي السابقة في السيليكا الحيوية الدائرية (ليفورنو) ويشير إلى توسع المواد الخام للسيليكا ذات الكربون المنخفض لاستخدامات الإطارات وغيرها من حشوات البوليمر.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، الشكل، التطبيق والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للمبتدئين والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على البلاستيك خفيف الوزن، مما يزيد الحاجة إلى الحشوات عالية الأداء.

- سيوسع منتجو السيارات استخدام المركبات المعززة لتحقيق مكاسب في السلامة والكفاءة.

- ستتبنى مواد البناء المزيد من الحشوات المعدنية لتحسين المتانة والتحكم في التكلفة.

- ستستخدم شركات التعبئة الحشوات لتقليل استهلاك الراتنج ودعم أهداف الاستدامة.

- ستكتسب الحشوات النانوية تبنيًا أقوى مع انخفاض الأسعار وتحسن جودة التشتت.

- ستنمو الحشوات المعدنية المعاد تدويرها مع انتقال العلامات التجارية نحو مواد ذات تأثير أقل.

- سيبحث صانعو الإلكترونيات عن حشوات متقدمة تحسن مقاومة الحرارة والاستقرار.

- سيعزز توسع القدرة في آسيا والمحيط الهادئ الإمداد العالمي ويخفض تكاليف المعالجة.

- ستستثمر الشركات أكثر في الحشوات المعالجة بالسطح لتعزيز التوافق مع البلاستيك الهندسي.

- سيؤدي الضغط التنظيمي إلى دفع المنتجين لتطوير حلول حشو أنظف وأكثر أمانًا وصديقة للبيئة.