نظرة عامة على السوق

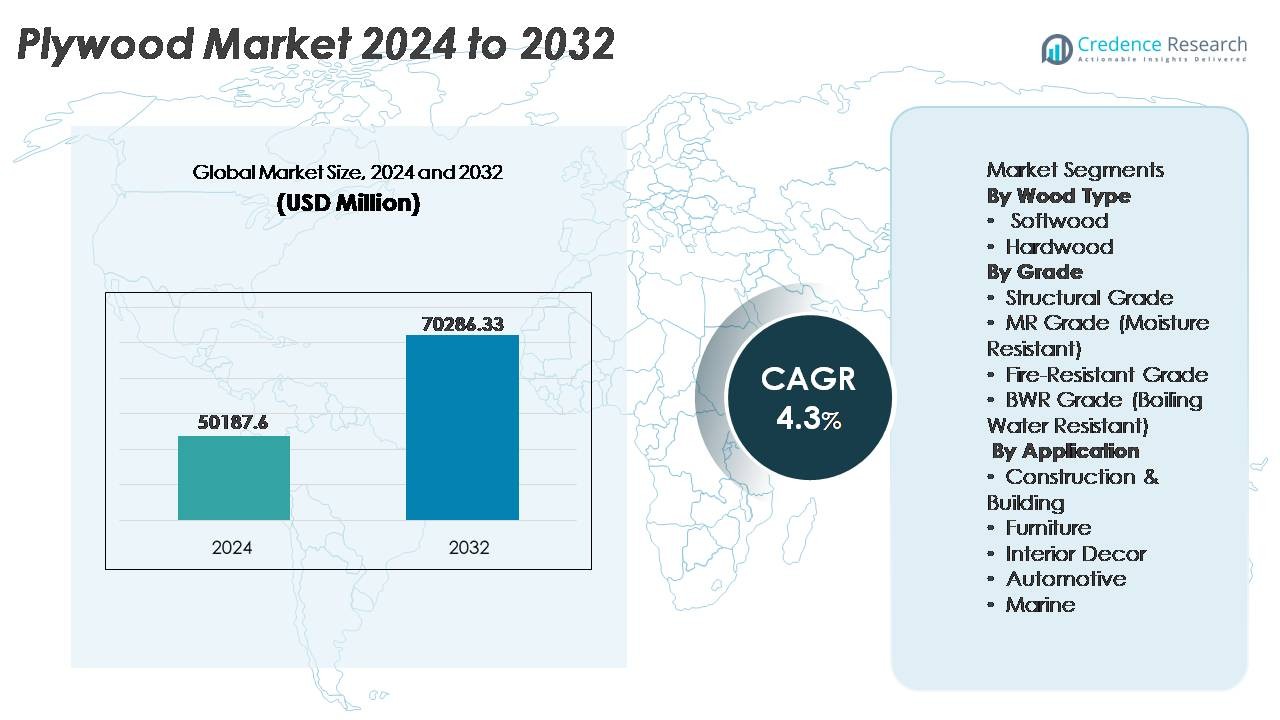

تم تقييم سوق الخشب الرقائقي العالمي بقيمة 50,187.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 70,286.33 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب (CAGR) بنسبة 4.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الخشب الرقائقي 2024 |

50,187.6 مليون دولار أمريكي |

| سوق الخشب الرقائقي، معدل النمو السنوي المركب |

4.3% |

| حجم سوق الخشب الرقائقي 2032 |

70,286.33 مليون دولار أمريكي |

يتميز سوق الخشب الرقائقي العالمي بوجود لاعبين بارزين مثل Columbia Forest Products، Martco LLC (RoyOMartin)، West Fraser Timber Co. Ltd.، Georgia-Pacific LLC، Louisiana-Pacific Corporation (LP)، PotlatchDeltic Corporation، Roseburg Forest Products، Boise Cascade Company، Weyerhaeuser Company، وUFP Industries, Inc. تتنافس هذه الشركات من خلال عمليات الغابات المتكاملة، وتوسيع القدرات، والتقدم في الخشب الرقائقي الهندسي والمتخصص. تقود منطقة آسيا والمحيط الهادئ السوق بحصة تزيد عن 50%، مدفوعة بالبناء واسع النطاق وتصنيع الأثاث، تليها أمريكا الشمالية بحصة تتراوح بين 18-20% بسبب الطلب على الخشب الرقائقي المعتمد الفاخر والمنتجات الخشبية المستدامة في التطبيقات السكنية والتجارية والمباني المعيارية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم السوق العالمي للألواح الخشبية بمبلغ 50,187.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 70,286.33 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 4.3% خلال فترة التوقعات.

- يتم تحفيز الطلب بفضل زيادة نشاط البناء، وتوسع إنتاج الأثاث المعياري، وزيادة اعتماد الدرجات الهندسية والمقاومة للماء، خاصة الخشب الرقائقي BWR، الذي يمتلك أكبر حصة بناءً على الدرجة بسبب ملاءمته للمطابخ والمكاتب والبيئات ذات الرطوبة العالية.

- تشمل اتجاهات السوق التحول نحو المنتجات الخشبية المستدامة المعتمدة، والألواح الخفيفة الوزن للقطع الآلي، والخشب الرقائقي المقاوم للحريق للتطويرات العقارية التجارية والبنية التحتية العامة.

- تركز الأنشطة التنافسية على تحديث القدرات، ودمج موارد الغابات، والتمييز في المنتجات، حيث يعزز اللاعبون الرئيسيون المحافظ من خلال أنواع الخشب الرقائقي المتخصصة، وأنظمة اللصق الصديقة للبيئة، وشبكات التوزيع الموجهة للتصدير.

- تستحوذ منطقة آسيا والمحيط الهادئ على أكثر من 50% من الحصة العالمية، تليها أمريكا الشمالية بنسبة 18-20%، مدعومة بطلب الديكور الفاخر، بينما يظل قطاع تطبيق الأثاث المستهلك الرائد بفضل مرونة التصميم وفوائد دورة الحياة.

تحليل تقسيم السوق:

حسب نوع الخشب

يمتلك الخشب الرقائقي الصلب الحصة المسيطرة في السوق، حيث يمثل غالبية الاستهلاك العالمي بفضل قوته الفائقة، ومتانته، وأنماط حبيباته الجمالية المثالية للأثاث الفاخر والأعمال الخشبية المعمارية. تقدم أنواع الخشب الصلب مثل البلوط، والبتولا، والساج، والقيقب قدرة أفضل على تثبيت البراغي ومقاومة للصدمات، مما يجعلها مفضلة للديكورات الداخلية الهيكلية والتركيبات السكنية والتجارية ذات الحركة العالية. بينما يلبي الخشب الرقائقي اللين، الذي يتميز بالكفاءة من حيث التكلفة، الهياكل المؤقتة والتطبيقات الخدمية بشكل رئيسي؛ إلا أن الخشب الصلب يحافظ على القيادة مدفوعًا باتجاهات تجديد الديكورات الداخلية المتزايدة والطلب على الأسطح الخشبية الفاخرة طويلة العمر.

- على سبيل المثال، تجاوزت منتجات Columbia Forest من الخشب الرقائقي الصلب PureBond® أكثر من 100 مليون لوح تم إنتاجها منذ تقديمها، مصنعة باستخدام تكنولوجيا الراتنج الخالية من الفورمالديهايد المستمدة من المواد اللاصقة القائمة على الصويا، مما يظهر أداءً متينًا وابتكارًا آمنًا بيئيًا في الربط عبر تطبيقات الخشب الصلب.

حسب الدرجة

يتصدر الخشب الرقائقي من درجة BWR (مقاوم للماء المغلي) قطاع الخشب الرقائقي بحصة سوقية كبيرة، مدعومًا بربطه المقاوم للماء الذي يجعله مناسبًا للمطابخ والهياكل الخشبية شبه الخارجية والبيئات ذات الرطوبة العالية. يتحمل الخشب الرقائقي BWR تقلبات الرطوبة ودرجة الحرارة، مما يطيل من عمر المنتج ويقلل من تكرار الإصلاح، وهو ما يجذب بشدة البنائين السكنيين والتجاريين. يظل الخشب الرقائقي من الدرجة الهيكلية ضروريًا للتطبيقات الحاملة للأحمال، بينما يستمر اعتماد درجة MR للاستخدام الداخلي ذو الرطوبة المنخفضة. يشهد الخشب الرقائقي المقاوم للحريق زيادة في الاستخدام في البنية التحتية العامة والضيافة، ومع ذلك، تظل درجة BWR مهيمنة بسبب تنوعها الوظيفي الواسع والفعال من حيث التكلفة.

- على سبيل المثال، تم تصميم ألواح الأرضيات الفرعية المحسنة DryGuard® من Georgia-Pacific بمقاومة متقدمة للرطوبة ومدعومة بضمان “عدم الصنفرة” لمدة 200 يوم يغطي انتفاخ الحواف أثناء البناء، بينما تفي ألواح LP® FlameBlock® بمتطلبات ASTM E119 كعنصر في التجميعات المدرجة في UL، مما يوفر تصنيف مقاومة للحريق لمدة ساعة واحدة في أنظمة الجدران والأرضيات المحددة المستخدمة في المشاريع متعددة العائلات والتجارية.

حسب التطبيق

تمثل البناء والإنشاءات القطاع الرئيسي للتطبيق، حيث تستحوذ على أكبر حصة من استخدام الخشب الرقائقي بسبب الاعتماد الواسع في الأسقف والأرضيات الفرعية والجدران والقوالب ومكونات البناء المعيارية. يستفيد القطاع من توسع تطوير العقارات والإسكان الحضري وترقيات البنية التحتية في الأسواق الناشئة. يظل تصنيع الأثاث حالة استخدام سريعة النمو، مدفوعًا بالطلب على الألواح الهندسية خفيفة الوزن والمنتجات المعيارية الجاهزة للتجميع. تكتسب تطبيقات الديكور الداخلي زخمًا من خلال اتجاهات التخصيص المتزايدة، بينما تتبنى قطاعات السيارات والبحرية الخشب الرقائقي المتخصص لأطر خفيفة الوزن وهياكل مقاومة للرطوبة، ومع ذلك، يحتفظ البناء بالقيادة بسبب حجم الطلب الهيكلي الكبير.

محركات النمو الرئيسية

توسع البناء السكني والتجاري

يرتبط نمو سوق الخشب الرقائقي بشكل كبير بالتوسع العالمي في الإسكان السكني والبنية التحتية التجارية. يدفع التحضر نشاط البناء الجديد، بما في ذلك الشقق والوحدات التجارية والمرافق التعليمية والمؤسسات الصحية. تعزز مرونة الخشب الرقائقي في التطبيقات المختلفة مثل الأرضيات الفرعية والأسقف ودعم الجدران والديكور من أهميته في أنظمة البناء الحديثة. يدعم التفضيل للمواد الهندسية خفيفة الوزن تبني الخشب الرقائقي في البناء المعياري والهياكل الجاهزة. تزيد النفقات المتزايدة على التجديد وإعادة التصميم من استخدام الخشب الرقائقي في الألواح الداخلية والخزائن واستبدال الأرضيات. علاوة على ذلك، تعزز السياسات الحكومية الداعمة والإعانات السكنية ومبادرات إحياء البنية التحتية في الدول النامية الطلب، مما يجعل توسع البناء محفزًا أساسيًا للنمو.

- على سبيل المثال، قامت شركة Louisiana-Pacific Corporation بترقية خطها في هولتون، مين لتصنيع ألواح وتقليم LP® SmartSide®، مما يتيح إنتاجًا سنويًا يبلغ حوالي 220 مليون قدم مربع من ألواح التكسية الهندسية.

الاعتماد المتزايد على المنتجات الخشبية الهندسية والمضافة القيمة

يزداد الطلب على المنتجات الخشبية الهندسية بما في ذلك الخشب الرقائقي المصفح والمغلف والمُعاير والمقاوم للحريق حيث يعزز المصنعون المتانة ومقاومة الرطوبة وأداء الحريق وتوافق التشطيب. تتحول الصناعات مثل الضيافة والتجزئة والمكاتب والتطوير السكني نحو الخشب الرقائقي المضاف القيمة لتقليل صيانة دورة الحياة. تُمكّن الألواح المُعايرة بدقة من التصنيع باستخدام CNC والتجميع المعياري الموحد، مما يحسن دقة التصميم للأثاث والحلول الداخلية المنتجة بكميات كبيرة. بالإضافة إلى ذلك، يخلق دمج المواد اللاصقة المحسنة والطلاءات السطحية أنواعًا من الخشب الرقائقي تدعم التطبيقات الديكورية المستدامة والفاخرة. مع إعطاء المستخدمين الأولوية لعمر المنتج الأطول ومرونة التصميم، يظهر الخشب الرقائقي الهندسي كمحرك حاسم لتقدم السوق.

· على سبيل المثال، تدير Greenpanel Industries مرافق MDF والرقائقي بسعة MDF سنوية حالية تبلغ 891,000 متر مكعب وتقدم منتجات متنوعة بما في ذلك الألواح المقاومة للرطوبة وعالية الكثافة.

النمو في تصنيع الأثاث والديكور الداخلي

يزيد ارتفاع معايير المعيشة الحديثة واستهلاك تحسين نمط الحياة من الطلب على الخشب الرقائقي في تصنيع الأثاث والديكور. التحول نحو المطابخ المعيارية، والخزائن المدمجة، ومحطات العمل المكتبية، والمساحات المعيشية متعددة الوظائف يعزز الحاجة إلى الخشب الرقائقي بفضل قابليته للتشكيل، وسماكته الموحدة، وتوافقه مع الصفائح والقشور. يزيد الأثاث الجاهز للتجميع المدفوع بالتجارة الإلكترونية من الإنتاج الضخم والتوزيع العالمي للمنتجات القائمة على الخشب الرقائقي. تعزز المواضيع الداخلية التي تركز على القوام الطبيعي والجماليات الخشبية استهلاك الخشب الرقائقي عالي الجودة. يؤثر الدور القوي لتداول العقارات، والعقارات المؤجرة قصيرة الأجل، والأثاث الذكي على النمو، مما يضع قطاع الأثاث كمحرك طلب طويل الأجل للخشب الرقائقي.

الاتجاهات والفرص الرئيسية

التحول نحو المنتجات الخشبية الصديقة للبيئة والمعتمدة

تؤثر الاستدامة على خيارات الشراء حيث يفضل المستهلكون والمطورون والحكومات المنتجات التي يتم الحصول عليها بمسؤولية وتنتج باستخدام مواد لاصقة منخفضة الانبعاثات. يعزز اعتماد الشهادات المتزايد (مثل FSC وPEFC) مصداقية السوق للخشب الرقائقي المتوافق بيئيًا. يبتكر المصنعون باستخدام راتنجات منخفضة المركبات العضوية المتطايرة، ومحتوى خشب معاد تدويره، وألياف بديلة. تعزز مبادرات البنية التحتية الخضراء، ومدونات البناء المستدامة، وسياسات الإفصاح عن البصمة الكربونية الخشب الرقائقي المعتمد. يفتح هذا الاتجاه فرصًا لسلاسل التوريد الشفافة، واستخدام المواد الكيميائية الحيوية، وتحسين التغليف القابل لإعادة الاستخدام، واختراق الصادرات في المناطق التي تفرض لوائح بيئية صارمة. ينتقل الخشب الرقائقي الصديق للبيئة من كونه منتجًا متخصصًا إلى التيار الرئيسي، مما يعيد تشكيل ديناميكيات الإنتاج.

- على سبيل المثال، تدير شركة Weyerhaeuser أكثر من 12 مليون فدان من الأراضي الحرجية في الولايات المتحدة وكندا تحت شهادة مبادرة الغابات المستدامة®، مما يضمن مدخلات خشبية يمكن تتبعها وحصادها بمسؤولية.

نمو الخشب الرقائقي المتخصص للاستخدامات الصناعية عالية القيمة

تخلق أنواع الخشب الرقائقي المتخصصة المصممة لمقاومة الحريق، وقوة التحمل، والعزل المائي، والاستقرار الكيميائي فرصًا في الأسواق البحرية، وبناء هياكل السيارات، والتخزين البارد، وأرضيات الحاويات. تتطلب مشاريع البنية التحتية في مترو السكك الحديدية، ومحطات النقل، والمرافق العامة الخشب الرقائقي عالي المواصفات الذي يتوافق مع معايير السلامة والأداء. يزيد الحاجة المتزايدة للمواد المستقرة في الرطوبة في المناطق الساحلية والممرات الصناعية من الاستثمار في الخشب الرقائقي BWR، والبحري، والمصفح. يكتسب المصنعون الذين يقدمون التخصيص، وتحمل الألواح، والتوافق مع القطع الرقمي، والمعالجات السطحية المتخصصة ميزة السبق. يفتح تطور الخشب الرقائقي من سلعة إلى مادة مصممة للأداء قطاعات إيرادات ذات هوامش أعلى عالميًا.

- على سبيل المثال، تقوم شركة Viance, LLC بترخيص منشآت مستقلة لتصنيع ألواح الخشب الرقائقي المقاوم للحريق المعالجة بموادها الكيميائية الخاصة D-Blaze®، والتي تحقق معايير الأداء وفقًا لـ ASTM E84 (الفئة A/الفئة 1 بتصنيف FR-S) وتستخدم في التجميعات التي تفي ببروتوكولات اختبار ASTM E119 لتحمل الحريق.

التحديات الرئيسية

توفر المواد الخام وتقلبات الأسعار

تشكل تقلبات توفر الأخشاب وارتفاع أسعار الأخشاب تحديات مستمرة لمصنعي الخشب الرقائقي. تحديات إزالة الغابات، القيود على التصدير، وتدهور الغابات تحد من العرض، خاصة في البلدان التي تعتمد على استيراد الأخشاب الصلبة. تكاليف النقل، نقص العمالة، وارتفاع أسعار الراتنج تزيد من تكاليف التصنيع. يكافح المنتجون الصغار والمتوسطون للتنافس مع اللاعبين المتكاملين الذين يحصلون على مزارع معتمدة. تنشأ مخاطر إدارة المخزون من دورات حصاد الأخشاب الموسمية. بدون خطوط إمداد ثابتة للمواد الخام وحلول غابات مستدامة، يواجه القطاع ضغوطًا على الهوامش، تأخيرات في الإنتاج، وقدرة محدودة على التوسع، مما يؤثر على القدرة التنافسية طويلة الأجل لمنتجات الخشب الرقائقي.

المنافسة من المواد البديلة

تحد البدائل الهندسية مثل الألواح الليفية متوسطة الكثافة (MDF)، الألواح الليفية عالية الكثافة (HDF)، ألواح الرغوة PVC، الألواح المركبة من الألمنيوم، والرقائق البلاستيكية من استهلاك الخشب الرقائقي، خاصة في صناعة الخزائن، الفواصل الداخلية، والألواح الديكورية. تقدم هذه البدائل مزايا مثل التكلفة المنخفضة، السطح الأملس للطلاء، ومقاومة النمل الأبيض والتشوهات. في الأسواق التي تكون فيها الحساسية للسعر عالية، تعطل البدائل الطلب على الخشب الرقائقي التقليدي. تعزز التطورات في المركبات البوليمرية والألواح الهجينة هذه المنافسة. يجب على المصنعين التميز من خلال المتانة، الاستدامة، قيمة دورة الحياة، والهندسة المتقدمة للحفاظ على الأهمية السوقية ضد المواد البديلة سريعة النمو.

تحليل إقليمي

آسيا والمحيط الهادئ

تهيمن آسيا والمحيط الهادئ على سوق الخشب الرقائقي العالمي بحصة سوقية تزيد عن 50%، مدفوعة بالتوسع السريع في البنية التحتية الحضرية، النمو السكاني، وبناء المساكن السكنية على نطاق واسع في الصين، الهند، إندونيسيا، وفيتنام. تستفيد المنطقة من توفر المواد الخام بكثرة، العمالة ذات التكلفة الفعالة، والتجمعات الصناعية القوية التي تدعم كلاً من الاستهلاك المحلي وشحنات التصدير. تزايد الدخل المتاح، تحديث مساحات المعيشة، نمو الأثاث المعياري، وزيادة الاستثمار في العقارات التجارية يعزز الطلب على الخشب الرقائقي. تعزز المبادرات الحكومية التي تروج للإسكان الميسر والبنية التحتية العامة استهلاك الحجم، مما يضع آسيا والمحيط الهادئ كمحرك النمو الرئيسي لصناعة الخشب الرقائقي.

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 18-20% من الحصة السوقية، مدعومة بالطلب المستقر من تجديد المنازل، إحياء الإسكان متعدد العائلات، وتوسع البناء المعياري القائم على الخشب. تظل صناعات الأثاث والديكور الداخلي في المنطقة مستخدمين قويين للخشب الرقائقي الصلب، خاصة في الولايات المتحدة. يسرع النمو في الخشب الرقائقي المعتمد بيئيًا ومنخفض الانبعاثات من اعتماده بين بناة المنازل الذين يلتزمون بمعايير الامتثال البيئي. تساهم توافر الرهن العقاري المحسن وزيادة الاستثمار في حلول المطابخ والخزائن الفاخرة أيضًا في استخدام الخشب الرقائقي. على الرغم من المنافسة من MDF والألواح المركبة، تحافظ أمريكا الشمالية على طلب مستمر من خلال التطبيقات المعمارية الفاخرة، التجارية، والخشبية الفاخرة.

أوروبا

تمثل أوروبا حوالي 15٪ من سوق الخشب الرقائقي، حيث يتركز الطلب في ألمانيا والمملكة المتحدة وفرنسا وبولندا. تركز المنطقة على معايير الاستدامة الصارمة، مما يدفع لاعتماد الخشب الرقائقي المعتمد من الغابات المدارة بمسؤولية. يقود النمو في إعادة التصميم، والديكورات الداخلية الصديقة للبيئة، والبناء الموفر للطاقة استهلاك الخشب الرقائقي في القطاعات السكنية والتجارية. يظل تصنيع الأثاث الأوروبي مستخدمًا رئيسيًا، خاصة في الدول الاسكندنافية وشرق أوروبا، حيث تتصدر المنتجات الخشبية المصنعة الإنتاج. بينما تؤثر التقلبات الاقتصادية بشكل معتدل على دورات البناء، فإن تركيز أوروبا على الجودة، وأداء الحريق، والمواد منخفضة الكربون يضمن طلبًا مستقرًا على الخشب الرقائقي عبر الفئات المتخصصة والهيكلية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 8٪ من حصة السوق، حيث تتصدر البرازيل وتشيلي الإنتاج والتصدير بفضل الموارد الحرجية الواسعة وقواعد تصنيع الخشب الرقائقي الراسخة. يساهم التوسع في البناء المرتبط بالتحضر، والبنية التحتية للبيع بالتجزئة، ومرافق السياحة، وبرامج الإسكان منخفضة التكلفة في استهلاك الخشب الرقائقي. تُظهر المنطقة اهتمامًا متزايدًا بالخشب الرقائقي المصنع والمقاوم للرطوبة للمطابخ والخزائن والاستخدام الصناعي في البيئات الساحلية. ومع ذلك، تؤثر عدم الاستقرار الاقتصادي وتقلب العملات على القدرة على تحمل تكاليف الاستيراد والاستثمارات في سلسلة التوريد. ومع ذلك، تعزز برامج استدامة الغابات والتصنيع الموجه نحو التصدير من موقع المنطقة على المدى الطويل في صناعة الخشب الرقائقي العالمية.

الشرق الأوسط وأفريقيا

يمثل الشرق الأوسط وأفريقيا حوالي 6-7٪ من حصة السوق، مدفوعًا بتطوير العقارات التجارية، وتوسع الضيافة، ومشاريع الإسكان الحديثة في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. تعتمد المنطقة بشكل كبير على استيراد الخشب الرقائقي بسبب محدودية توفر الأخشاب المحلية، مما يخلق فرصًا للموردين العالميين. يظل الطلب قويًا على الخشب الرقائقي BWR، وقوالب البناء، والديكور الداخلي للمشاريع الفاخرة. تزيد المشاريع الضخمة للبنية التحتية، والمجمعات التجارية، ومراكز الترفيه من الاستهلاك، بينما تشكل حساسية التسعير واعتماد سلسلة التوريد تحديات. ومع ذلك، يضمن استمرار الاستثمار الحكومي في البنية التحتية غير النفطية زخم الطلب على تطبيقات الخشب الرقائقي.

تقسيمات السوق:

حسب نوع الخشب

حسب الدرجة

- الدرجة الهيكلية

- الدرجة المقاومة للرطوبة (MR)

- الدرجة المقاومة للحريق

- الدرجة المقاومة للماء المغلي (BWR)

حسب التطبيق

- البناء والتشييد

- الأثاث

- الديكور الداخلي

- السيارات

- البحرية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق الخشب الرقائقي مجزأ بشكل معتدل، مع مزيج من الشركات المصنعة المتكاملة واسعة النطاق، والمطاحن الإقليمية، والمنتجين المتخصصين في الأخشاب الهندسية الذين يتنافسون عبر السعر، وجودة المنتج، وقدرات التوزيع. يركز اللاعبون الرئيسيون على توسيع القدرة الإنتاجية، وتأمين مصادر المواد الخام المعتمدة، وتعزيز مجموعات المنتجات مع الخشب الرقائقي المقاوم للحريق والماء والدقة المعايرة لتلبية الطلب الخاص بالتطبيقات. تعزز الشراكات الاستراتيجية، واختراق الصادرات، والتحسينات في التصنيع المعتمد على التكنولوجيا – مثل الضغط الآلي، ومراقبة الرطوبة، وتحسين الراتنج – القدرة التنافسية. تكتسب الشركات التي لديها برامج غابات مستدامة وشهادات بيئية تفضيلًا في الأسواق المنظمة. في الوقت نفسه، يتنافس المنتجون الأصغر على كفاءة التكلفة والإمداد المحلي ولكنهم يواجهون تحديات من تقلب أسعار الأخشاب ومتطلبات الامتثال. كما أن التركيز المتزايد على الخشب الرقائقي ذو العلامات التجارية، والأبعاد الموحدة، والتشطيبات السطحية المضافة للقيمة يزيد من حدة التمايز. مع توسع أعمال البناء والأثاث المعياري والديكور الداخلي، تستمر المنافسة في تفضيل الشركات المصنعة التي تقدم جودة متسقة، وتسليمًا في الوقت المناسب، وحلولًا متنوعة للأداء الهندسي للخشب الرقائقي تتماشى مع معايير البناء المتطورة عالميًا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- منتجات كولومبيا للغابات

- شركة Martco LLC (RoyOMartin)

- شركة West Fraser Timber Co. Ltd.

- شركة جورجيا-باسيفيك LLC

- شركة لويزيانا-باسيفيك (LP)

- شركة PotlatchDeltic

- منتجات روزبيرغ للغابات

- شركة بويز كاسكيد

- شركة وايرهاوزر

- شركة UFP للصناعات

التطورات الأخيرة

- في ديسمبر 2025، أعلنت شركة West Fraser Timber Co. Ltd. عن توقف غير محدد لمصنع OSB في High Level، ألبرتا (إغلاق في ربيع 2026) واستمرار إيقاف خط الإنتاج السابق 2023-2024 في كورديل، جورجيا — مما يعكس ضعف الطلب على OSB.

- في أكتوبر 2025، أصدرت شركة West Fraser Timber Co. Ltd. نتائج الربع الثالث من 2025، مشيرة إلى ظروف السوق الصعبة وسط ارتفاع معدلات الرهن العقاري وضغوط التعريفات التي أثرت على الأرباح في قطاعات الأخشاب والخشب الهندسي.

- في سبتمبر 2022، تم تشكيل شركة Potlatch Deltic Corporation، وهي REIT رئيسية متكاملة للأخشاب نتيجة للاندماج الذي تم الكشف عنه سابقًا بين شركة PotlatchDeltic Corporation وCatchMark Timber Trust, Inc. في صفقة تبادل أسهم بالكامل.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الخشب، الدرجة، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على الخشب الرقائقي في الارتفاع مع النمو المستدام في أنشطة البناء السكنية والتجارية في جميع أنحاء العالم.

- سيزداد تبني الخشب الرقائقي الهندسي والمقاوم للحريق والماء مع تعزيز الامتثال لسلامة المباني.

- من المتوقع أن تدفع صناعة الأثاث المعياري إلى زيادة استهلاك الألواح الخشبية المعايرة والمتوافقة مع CNC.

- سيحظى الخشب الرقائقي المستدام والمعتمد بالأفضلية مع توسع اللوائح البيئية ومعايير البناء الأخضر.

- ستحسن التحسينات التكنولوجية في أنظمة الضغط والتجفيف واللاصق من المتانة وكفاءة الإنتاج.

- ستزداد فرص التصدير للمصنعين الذين يقدمون خشب رقائقي ذو أداء عالي للاستخدامات البحرية والبنية التحتية والصناعية.

- سيدعم تتبع سلسلة التوريد الرقمية الشفافية في المصادر ويحسن قبول التجارة العالمية.

- ستخلق أنواع الخشب الرقائقي المتخصصة المصممة للمناطق الساحلية أو ذات الرطوبة العالية أو الزلزالية قطاعات إيرادات متخصصة.

- سيشجع التنافس من MDF والألواح المركبة المصنعين على التميز من خلال الابتكار والعلامات التجارية.

- سيشكل التوسع الاستراتيجي في القدرة والدمج الخلفي في موارد المزارع الوضع التنافسي عالميًا.