نظرة عامة على السوق

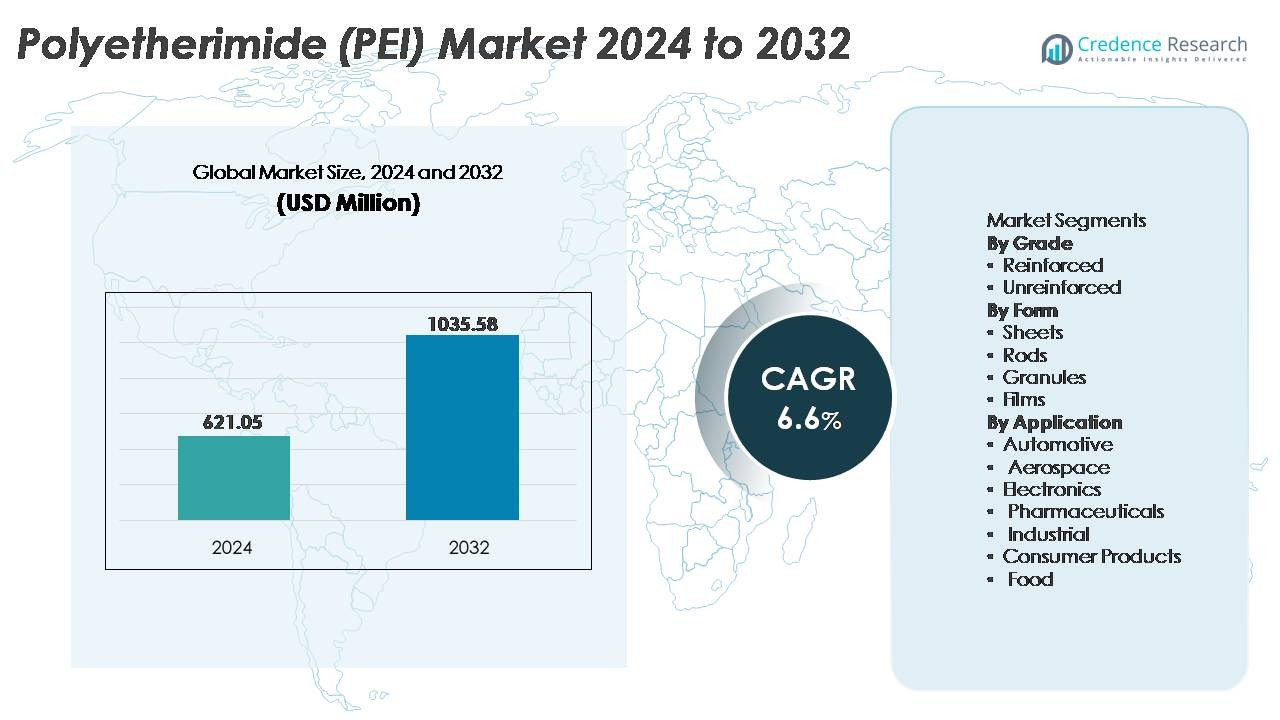

تم تقييم حجم سوق البولي إيثر إيميد (PEI) بمبلغ 621.05 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,035.58 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البولي إيثر إيميد (PEI) لعام 2024 |

621.05 مليون دولار أمريكي |

| سوق البولي إيثر إيميد (PEI)، معدل النمو السنوي المركب |

6.6% |

| حجم سوق البولي إيثر إيميد (PEI) لعام 2032 |

1,035.58 مليون دولار أمريكي |

يتميز سوق البولي إيثر إيميد (PEI) بمشاركة قوية من موردي البوليمرات العالميين، ومعالجي البلاستيك الهندسي، ومصنعي المواد الكيميائية المتكاملة. تشمل اللاعبين الرئيسيين Mitsubishi Chemical Advanced Materials، Centroplast Engineering Plastics GmbH، PolyOne Corporation، Aetna Plastics، Ensinger، SABIC، Lehmann & Voss & Co.، Westlake Plastics Company، RTP Company، وRöchling SE & Co. KG. تتنافس هذه الشركات من خلال تقديم درجات مقاومة للحرارة العالية ومقاومة للهب، وقدرات تشكيل دقيقة، وحلول PEI مخصصة للتطبيقات في مجال الطيران، وكهربة السيارات، والمعدات الطبية. تقود منطقة آسيا والمحيط الهادئ سوق PEI بحصة تبلغ حوالي 34%، مدعومة بتصنيع الإلكترونيات على نطاق واسع، ونمو الأتمتة الصناعية، ومراكز المعالجة ذات التكلفة الفعالة التي تسرع من تبنيها الإقليمي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق البولي إيثر إيميد (PEI) بمبلغ 621.05 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,035.58 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.6% خلال فترة التوقعات.

- يستمر الطلب القوي على البوليمرات خفيفة الوزن وعالية الأداء في مجالات الطيران وكهربة السيارات والأتمتة الصناعية في دفع توسع السوق مع إعطاء الأولوية للمواد المقاومة للحرارة والمقاومة للهب.

- تشمل الاتجاهات الناشئة التكامل المتزايد لـ PEI في خيوط الطباعة ثلاثية الأبعاد، ومكونات أشباه الموصلات، والأجهزة الآمنة للتعقيم الطبي، مدعومة بالابتكار في المواد والبوليمرات الهندسية القابلة لإعادة التدوير.

- تظل الديناميكيات التنافسية متشكلة من قبل المركبات المتخصصة ومنتجي الراتنجات العالميين الذين يقدمون درجات مخصصة للتطبيقات، مع حساسية التكلفة وتعقيد المعالجة مما يحد من التبني الأوسع عبر الصناعات العامة.

- تحمل منطقة آسيا والمحيط الهادئ أكبر حصة إقليمية بنسبة 34%، تليها أمريكا الشمالية بنسبة 32% وأوروبا بنسبة 29%، بينما يقود قطاع الدرجة المعززة الاستهلاك، مدعومًا بسيطرته في مكونات الطيران والسيارات عالية القوة.

تحليل تجزئة السوق:

حسب الدرجة

يستحوذ درجة PEI المعزز على الحصة السوقية الأكبر، مدفوعًا بقوة الشد الفائقة، والاستقرار الأبعادي، والخصائص المقاومة للهب التي تلبي المعايير الصناعية والفضائية الصارمة. قدرته على الاحتفاظ بالقوة الميكانيكية فوق 200 درجة مئوية تجعله منافسًا قويًا ضد المعادن في التطبيقات ذات الإجهاد العالي. يكتسب PEI غير المعزز شهرة حيث تكون المرونة، والعزل، والتصميم الخفيف الوزن حاسمة، خاصة في مكونات الإلكترونيات والطب. ومع ذلك، يظل PEI المعزز الخيار المفضل نظرًا لمعاملته المحسنة والمتانة، مما يدعم التصنيع المتقدم في أجزاء السيارات الهيكلية وأنظمة مقاعد الطائرات.

- على سبيل المثال، يوفر ULTEM™ 2200 من SABIC، وهو PEI معزز بألياف زجاجية بنسبة 20%، قوة شد تبلغ حوالي 140 ميجا باسكال (ISO 527) ودرجة حرارة انحراف حراري تبلغ 210 درجة مئوية عند حمولة 1.8 ميجا باسكال، مما يتيح استبدال الألمنيوم في الهياكل الهيكلية.

حسب الشكل

تحتل الحبيبات المركز الرائد ضمن قطاع شكل PEI، مدفوعة بشكل أساسي بتطبيقاتها في قولبة الحقن والبثق للإنتاج الجماعي للمكونات. سهولة معالجتها، وقابليتها لإعادة التدوير، وتوافقها مع الأشكال المعقدة تجعلها مادة خام أساسية لأغلفة السيارات، والمقابس، وأغلفة الأجهزة الطبية. تدعم الألواح والقضبان التصنيع الهيكلي والنماذج الأولية، بينما تلبي أفلام PEI تطبيقات العزل والأغشية في الإلكترونيات. على الرغم من الاستخدام المتزايد للأفلام، تظل الحبيبات مهيمنة بسبب التصنيع الاقتصادي في المراحل اللاحقة وتوافقها مع خطوط تصنيع OEM ذات الحجم الكبير.

- على سبيل المثال، تنتج SABIC حبيبات ULTEM™ PEI التي تدعم معدلات تدفق الذوبان التي تتراوح من 3 إلى 24 جم/10 دقائق (عند 337 درجة مئوية/6.6 كجم) مما يتيح التشكيل الدقيق للمكونات الطبية والفضائية بسماكة جدار أقل من 0.75 مم.

حسب التطبيق

يمثل قطاع الطيران الجزء التطبيقي المهيمن، مدفوعًا بطلبه على المواد الخفيفة الوزن والمقاومة للهب مع الحد الأدنى من الانبعاثات والامتثال لمعايير السلامة الصارمة. نسبة القوة إلى الوزن العالية ومقاومة PEI للوقود النفاث والمواد الكيميائية تمكن من اعتماده في إطارات المقاعد، والقنوات، وأغلفة الإلكترونيات الطيرانية. تستمر التطبيقات في صناعة السيارات في التوسع من خلال مكونات المركبات الكهربائية التي تتطلب استقرارًا حراريًا. تستفيد الإلكترونيات من PEI للمقابس وأشباه الموصلات بسبب خصائصه العازلة. تتبنى الصناعات الدوائية، وتجهيز الأغذية، والمنتجات الاستهلاكية بشكل متزايد PEI للتصاميم الوظيفية القابلة للتعقيم، والخاملة كيميائيًا، والمتوافقة مع اللوائح.

محركات النمو الرئيسية

زيادة الطلب على اللدائن الحرارية الهندسية عالية الأداء

يستفيد السوق من تحول الصناعات بشكل متزايد من المعادن والبوليمرات التقليدية إلى اللدائن الحرارية الهندسية عالية الأداء. تدعم القوة الميكانيكية الاستثنائية للبولي إيثر إيميد، والثبات الأبعادي، ومقاومة الحرارة اعتماده في مكونات الطيران، أنظمة المركبات الكهربائية، ديكورات السكك الحديدية، وحلول الأتمتة الصناعية. تجعل قوته العازلة العالية وخصائصه المقاومة للهب من PEI مادة مفضلة لحماية الدوائر، الموصلات، وتغليف أشباه الموصلات. تسرع الأتمتة الصناعية السريعة الحاجة إلى مواد تتحمل التعرض للحرارة، المواد الكيميائية، والاهتزاز دون تشوه. مع تأكيد الهيئات التنظيمية على تقليل الانبعاثات وكفاءة الطاقة، يفضل المصنعون البدائل القوية والخفيفة الوزن التي تحسن الاقتصاديات التشغيلية. لذلك، يتموضع PEI كمادة صناعية مقاومة للمستقبل تتماشى مع التحول الهندسي العالمي.

- “على سبيل المثال، يوفر راتنج ULTEM™ 1010 من SABIC قوة شد عالية (تصل إلى حوالي 110 ميجا باسكال للأجزاء المصبوبة بالحقن) ودرجة حرارة انتقال زجاجية بالقرب من 217 درجة مئوية، مما يسمح باستخدامه كبديل خفيف الوزن وعالي الأداء للألمنيوم المشغول في حوامل الطائرات الهيكلية ومكونات المقصورة الداخلية.”

زيادة التكامل في منصات المركبات الكهربائية وأنظمة الكهرباء

يشهد سوق البولي إيثر إيميد نموًا كبيرًا من خلال تكامله في منصات المركبات الكهربائية وأنظمة الكهرباء المتقدمة. تمكن تحمله العالي للحرارة، مقاومته لشوارد البطارية، وانخفاض سميته الدخانية من تصميم موصلات المركبات الكهربائية، مقابس الشحن، عزل البسبار، وأغلفة الإلكترونيات القوية. مع سعي مصنعي المركبات الكهربائية لتقليل وزن المركبة وتعزيز سلامة الركاب، يتنافس PEI مباشرة مع السبائك التقليدية ويقدم معالجة فعالة من حيث التكلفة من خلال القولبة بالحقن والتصنيع الإضافي. يعزز نظام البنية التحتية للشحن المتوسع الطلب على اللدائن الحرارية المتينة التي تعمل تحت الأحمال المتغيرة والظروف الخارجية. يدعم توافق PEI مع القولبة الدقيقة دمجه في هياكل الأجهزة عالية الجهد المدمجة.

- على سبيل المثال، تطبع Stratasys أجزاء قائمة على PEI ULTEM™ 9085 لمنصات التنقل الكهربائي، منتجة حوامل وقنوات خفيفة الوزن مقاومة للهب بقوى شد تبلغ حوالي 70 ميجا باسكال.

التوافق التنظيمي والملاءمة للتطبيقات الحرجة للتعقيم

تحفز اللوائح الصارمة لسلامة الأغذية، التصنيع الطبي، وغرف التنظيف استخدام PEI في البيئات الصيدلانية والرعاية الصحية. تدعم التوافق الحيوي الذاتي، مقاومته لدورات التعقيم بالبخار المتكررة، وثباته الكيميائي التطبيقات مثل الأدوات السنية، الخراطيش التشخيصية، مقابض الأجهزة، وأغلفة المضخات. تمكن المواد القابلة للاستخراج المنخفضة والامتثال لمعايير الجودة من التفاعل الآمن مع المستهلكات والسوائل المعقمة. في معالجة الأغذية، يتحمل PEI ظروف الخدمة المستمرة ذات درجات الحرارة العالية دون تدهور. يعزز التركيز العالمي المتزايد على الوقاية من العدوى، الأدوات القابلة لإعادة الاستخدام، وسياسات تقليل النفايات من قيمة اقتراحه كمادة بوليمر طويلة العمر للبنية التحتية الصحية.

الاتجاهات والفرص الرئيسية

اعتماد PEI في التصنيع الإضافي وتصميم المكونات الخفيفة الوزن

يفتح التصنيع الإضافي فرصًا جديدة لـ PEI كمادة مُحسنة للنماذج الأولية والإنتاج الدقيق بكميات منخفضة. إن التبني المتزايد للطباعة ثلاثية الأبعاد في أدوات الطيران، وتجميعات المركبات الكهربائية، والغرسات الطبية المخصصة يفضل مساحيق وخيوط PEI المعروفة بقدرتها على مقاومة الحرارة والصلابة. يبحث المصنعون عن بوليمرات هندسية متوافقة مع تصنيع الخيوط المنصهرة والتلبيد بالليزر الانتقائي لبناء أشكال معقدة كانت محدودة سابقًا بقيود التشغيل الآلي. يسرع هذا الاتجاه من مرونة التصميم، ويقلل من وقت التنفيذ، ويمكّن الإنتاج المحلي. تمثل الهياكل الخفيفة الوزن التي تحافظ على الأداء تحت الضغط الميكانيكي فرصة تجارية كبيرة، خاصة في أنظمة الدفاع ومكونات الأقمار الصناعية.

- على سبيل المثال، تقدم Stratasys خيوط ULTEM™ 9085 وULTEM™ 1010 PEI المعتمدة لتطبيقات الطيران، حيث يحقق الدرجة 9085 قوة شد تبلغ حوالي 70 ميجا باسكال ودرجة حرارة انحراف حراري تقارب 153 درجة مئوية تحت الحمل.

ظهور حلول PEI القابلة لإعادة التدوير والمستدامة

يدفع الاستدامة الابتكار في المواد، مما يؤدي إلى ظهور فرص لصيغ PEI القابلة لإعادة التدوير وجزئيًا ذات أساس حيوي. تشجع نماذج التصنيع الدائري على استخدام اللدائن الحرارية التي يمكن استعادتها دون فقدان خصائص الأداء. مع التوجيهات العالمية التي تستهدف تقليل النفايات الصناعية واختيار المواد منخفضة الكربون، يتماشى PEI مع الجهود المبذولة لاستبدال المكونات الحرارية التي لا يمكن إعادة معالجتها. تُمكّن التطورات التكنولوجية في الاستعادة الميكانيكية والحفاظ على سلاسل البوليمر الصناعات من إعادة استخدام الخردة والمكونات المنتهية الصلاحية. هذا يقدم قنوات إيرادات جديدة لمركبي الراتنج والشركات المصنعة للمعدات الأصلية التي تعطي الأولوية للامتثال للأطر البيئية والاجتماعية والحوكمة.

- على سبيل المثال، أظهرت SABIC استعادة الحلقة المغلقة لـ ULTEM™ PEI، مما يتيح إعادة التدوير الميكانيكي للمواد الخردة مع الاحتفاظ بقيم قوة الشد فوق 100 ميجا باسكال بعد دورات إعادة المعالجة المتعددة.

التحديات الرئيسية

التكلفة العالية للمواد وحساسية السعر بين المستخدمين النهائيين

على الرغم من مزاياه، يواجه PEI تحديات في التبني في الأسواق الحساسة للتكلفة حيث تظل بدائل المعادن أو البوليمرات التقليدية قابلة للتطبيق. تعكس الأسعار تعقيد التركيب والاعتماد على المواد الخام الخاصة ومتطلبات المعالجة الدقيقة. يتردد المصنعون الصغار والمتوسطون في التحول عندما تكون فوائد دورة الحياة طويلة الأجل بدلاً من الفورية. تخلق البلاستيكات الهندسية المنافسة مثل PEEK وPPS أيضًا ضغطًا على الأسعار، مما يحول المشترين نحو المواد المحسنة لوظائف محددة بدلاً من الوظائف العامة. هذا الحاجز السعري يحد من انتشار التطبيقات في المنتجات الاستهلاكية والمعدات العامة حيث تلبي الخلطات البديلة المواصفات الأساسية.

تعقيد المعالجة ومتطلبات البنية التحتية للتصنيع المتخصصة

تتطلب درجة انتقال الزجاج العالية وخصائص معالجة الانصهار لـ PEI معدات قولبة متخصصة قادرة على الحفاظ على درجات حرارة مرتفعة وتفاوتات أبعاد صارمة. يتحمل المصنعون الذين لا يملكون بنى تحتية مخصصة للأدوات تكاليف معالجة أعلى وأوقات إعداد أطول، مما يثبط التوسع السريع. يتطلب خطر العيوب مثل الفراغات أو التشوه مشغلين مهرة وأنظمة صارمة لمراقبة الجودة. هذه العوامل تقيد التبني بين المناطق ذات القدرة الهندسية البوليمرية المحدودة. علاوة على ذلك، قد يتطلب دمج PEI في التجميعات الهجينة تقنيات ربط وإنهاء جديدة، مما يزيد من تعقيد الإنتاج الكلي.

تحليل إقليمي

أمريكا الشمالية

تشكل أمريكا الشمالية حوالي 32% من سوق البولي إيثر إيميد (PEI) العالمي، مدفوعة بصناعات الطيران والدفاع والأجهزة الطبية ومكونات المركبات الكهربائية. تهيمن الولايات المتحدة على الطلب الإقليمي بفضل النشاط القوي لمصنعي المعدات الأصلية والتبني طويل الأمد لـ PEI في عزل الأسلاك، والمساكن الإلكترونية المدمجة، وأجزاء الطائرات الهيكلية. يعزز الاستخدام المتزايد للمواد المتوافقة مع إدارة الغذاء والدواء في الأدوات الجراحية المقاومة للتعقيم والمستهلكات المختبرية توسع السوق. تحفز الشراكات بين مركبي الراتنج ومزودي تكنولوجيا الطباعة ثلاثية الأبعاد اعتماد التصنيع المتقدم. تشجع مبادرات الامتثال البيئي المتزايدة وتخفيف الوزن التحول المادي من المعادن نحو البوليمرات عالية الأداء مثل PEI عبر الصناعات الهندسية.

أوروبا

تمثل أوروبا ما يقرب من 29% من سوق البولي إيثر إيميد (PEI)، مدعومة بمعايير تنظيمية صارمة في النقل، والأدوية، وسلامة الصناعة. تسرع ألمانيا وفرنسا والمملكة المتحدة من استخدام PEI بسبب شبكات الموردين من المستوى الأول في الطيران، وتوسيع البنية التحتية للطاقة المتجددة، وعمليات الصناعة المكثفة في الأتمتة. تتماشى تصنيف PEI المقاوم للحريق ومقاومته الكيميائية مع اللوائح الأوروبية التي تؤكد على سلامة الركاب والتصنيع المستدام. تدعم الاستثمارات المتزايدة في التنقل الكهربائي والمواد المركبة خفيفة الوزن أيضًا دمجه في الموصلات الإلكترونية، وعزل المحركات، ومكونات الشحن. تواصل المؤسسات البحثية الأوروبية الاستفادة من PEI في التصنيع الإضافي للنماذج الأولية والأدوات الدقيقة.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على الحصة الأكبر بحوالي 34%، مدفوعة بالتصنيع السريع، والنظم البيئية للتصنيع ذات التكلفة الفعالة، وتوسيع مراكز إنتاج الإلكترونيات والسيارات في الصين واليابان وكوريا الجنوبية والهند. يتقدم تبني PEI من خلال الموصلات عالية السرعة، وأجزاء أشباه الموصلات، والمكونات المقاومة للحرارة المصبوبة لمنصات المركبات الكهربائية. يدعم الوجود القوي للمنطقة في تكنولوجيا الأتمتة الصناعية استخدام PEI في مكونات المضخات، وأنظمة الروبوتات، وتجميعات العزل ذات الجهد العالي. ترفع السياسات الحكومية المواتية والاستثمارات الأجنبية في تصنيع الطيران والرعاية الصحية الطلب بشكل أكبر. تضع القدرة التنافسية في التكلفة والقدرة على التوسع منطقة آسيا والمحيط الهادئ كمركز عالمي للإنتاج والاستهلاك لـ PEI.

أمريكا اللاتينية

تشكل أمريكا اللاتينية حوالي 3% من استهلاك PEI العالمي، مع نمو يظهر في مكونات سوق السيارات، ومعدات معالجة الأغذية، وتطبيقات الصيانة الصناعية. تقود البرازيل والمكسيك الطلب من خلال توسيع قواعد التصنيع وزيادة الاهتمام بالبوليمرات المقاومة للهب والتآكل التي تحل محل الأجزاء المعدنية في الآلات. يظل التبني أبطأ من الأسواق المتقدمة بسبب اعتبارات التكلفة والقدرة المحدودة على معالجة البوليمرات عالية الأداء. ومع ذلك، فإن صناعة تغليف الأدوية المتنامية، جنبًا إلى جنب مع الاستثمار الإقليمي في الأتمتة الصناعية وتجميع الإلكترونيات الموجهة للتصدير، توفر فرصًا لزيادة اختراق PEI على مدى أفق التوقعات.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 2% من حصة السوق، مدفوعة بشكل رئيسي بالطلب من قطاعات النفط والغاز، توزيع الأجهزة الطبية، ومعالجة الأغذية التي تتطلب مواد مقاومة للحرارة العالية والمواد الكيميائية. تجد أنابيب PEI، مكونات الصمامات، وأغلفة المستشعرات تطبيقًا في البيئات التشغيلية المسببة للتآكل أو المعقمة. تدعم الإمارات العربية المتحدة والمملكة العربية السعودية تجمعات التصنيع المتقدمة تقنيًا، بينما تمثل جنوب أفريقيا استخدامًا صناعيًا ناشئًا. تكاليف أعلى وقدرة محدودة على هندسة البوليمرات تعيق التبني السريع. ومع ذلك، فإن برامج تنويع البنية التحتية والاستثمارات الأجنبية في تصنيع المعدات الصحية والصناعية توسع تدريجيًا من إمكانات السوق الإقليمية.

تقسيمات السوق:

حسب الدرجة

حسب الشكل

حسب التطبيق

- السيارات

- الفضاء

- الإلكترونيات

- الأدوية

- الصناعية

- المنتجات الاستهلاكية

- الأغذية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق البولي إيثر إيميد (PEI) بوجود مصنعي الراتنجات العالميين، وموردي البوليمرات المتخصصة، والمركبين المضافين الذين يركزون على المواد عالية الأداء للصناعات النهائية الحرجة. يتنافس المشاركون في السوق من خلال نقاء المنتج، ومقاومة الحرارة والمواد الكيميائية، وتحسين العمليات للقولبة بالحقن والطباعة ثلاثية الأبعاد، والدرجات المخصصة لتطبيقات الفضاء، والإلكترونيات، والطب. تركز الشركات على الابتكار الخفيف الوزن، والتركيبات المستدامة، والمواد المتوافقة مع اللوائح لتلبية معايير الصناعة الصارمة. تشمل المبادرات الاستراتيجية توسيع القدرات، والشراكات في البحث والتطوير، والتكامل في أسفل السلسلة لتعزيز أمان سلسلة التوريد وخدمة التطبيقات الدقيقة المصممة هندسيًا. يشتق التمايز التنافسي بشكل متزايد من خدمات الاستشارات التقنية، وقدرات الاختبار الخاصة بالتطبيق، والتوافق مع مواصفات الشركات المصنعة للمعدات الأصلية. بالإضافة إلى ذلك، يوفر الإنتاج المتزايد للمركبات الكهربائية، وزيادة الأتمتة الصناعية، واعتماد التصنيع الإضافي سبلًا إضافية للتموضع التنافسي، مما يمكن الشركات المصنعة الرائدة من تعزيز اختراق السوق من خلال تحسين الأداء والدعم الهندسي المخصص.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، قامت الشركة بتحديث مواصفات منتجها “CENTRO HPM / PEI”، مما يشير إلى استمرار صيانة المواد واستعدادها للتوريد.

- في يوليو 2024، قامت سابك بتكليف منشأة تصنيع جديدة في سنغافورة لإنتاج راتنج ULTEM™ PEI، مما يعزز القدرة العالمية للراتنج.

- في يوليو 2023، قامت مواد ميتسوبيشي الكيميائية المتقدمة بتحديث أوراق البيانات (مثل خط “Duratron U1000 PEI”) لتعكس البيانات الفنية المعدلة وأكدت توفر أشكال وأجزاء PEI.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الدرجة والشكل والتطبيق والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن يزداد الطلب على PEI مع استبدال المزيد من الصناعات للمعادن بالبوليمرات الهندسية عالية القوة.

- ستوسع منصات المركبات الكهربائية الفرص لـ PEI في العزل عالي الجهد، والمقابس، والمكونات المجاورة للبطارية.

- ستستمر التطبيقات الفضائية في دفع الابتكار في المواد المركزة على الهياكل خفيفة الوزن والمقاومة للحرارة والمثبطة للهب.

- سيؤدي اعتماد PEI في التصنيع الإضافي إلى تسريع الإنتاج منخفض الحجم وأدوات التصميم المرنة الصناعية.

- ستزيد الصناعات الطبية والصيدلانية من استخدام مكونات PEI المقاومة للتعقيم.

- ستكتسب تركيبات PEI القابلة لإعادة التدوير والمستدامة أهمية مع تشديد المعايير البيئية.

- ستتقدم عملية الدمج في أجزاء البنية التحتية لأشباه الموصلات و5G بسبب أدائها العازل.

- سيؤدي تخصيص المواد ومزج المركبات إلى توسيع التطبيقات المتخصصة في الأتمتة الصناعية.

- ستشكل التعاونات الاستراتيجية بين موردي البوليمرات والشركات المصنعة للمعدات الأصلية تطوير المنتجات المخصصة.

- ستعزز منطقة آسيا والمحيط الهادئ دورها كمركز للتصنيع والاستهلاك لمواد PEI.