نظرة عامة على السوق

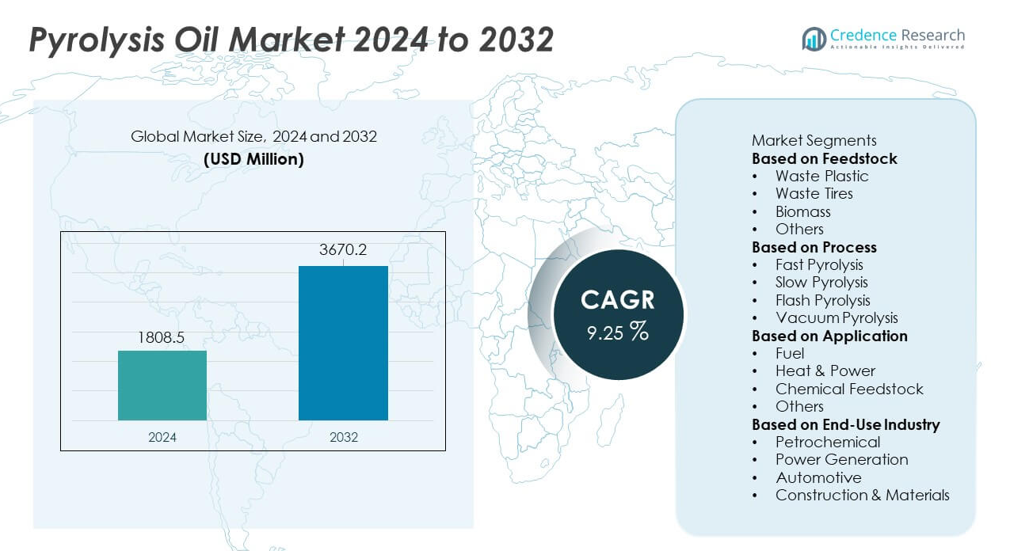

وصل حجم سوق زيت التحلل الحراري إلى 1,808.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو إلى 3,670.2 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 9.25% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق زيت التحلل الحراري 2024 |

1,808.5 مليون دولار أمريكي |

| سوق زيت التحلل الحراري، معدل النمو السنوي المركب |

9.25% |

| حجم سوق زيت التحلل الحراري 2032 |

3,670.2 مليون دولار أمريكي |

يشمل سوق زيت التحلل الحراري لاعبين رئيسيين مثل شركة Agilyx، وPlastic Energy، وNexus Circular، وPyrolyx Group، وAlterra Energy، وENVIRChem Technologies، وGIDARA Energy، وQuantafuel ASA، وKlean Industries، وVadxx Energy، حيث يركزون جميعًا على توسيع تقنيات إعادة التدوير الكيميائي والترقية لدعم إنتاج الوقود والمواد الخام الدائرية. توسع هذه الشركات قدرتها، وتؤمن اتفاقيات توريد النفايات طويلة الأجل، وتتعاون مع شركات البتروكيماويات لتعزيز تكامل المصافي. تتصدر أمريكا الشمالية السوق بحصة 38%، مدعومة بالاستثمار القوي في مشاريع تحويل النفايات إلى وقود، بينما تليها أوروبا بحصة 32%، مدفوعة بتفويضات إعادة التدوير الصارمة وبنية تحتية متقدمة لاستعادة المواد الكيميائية.

رؤى السوق

- وصل سوق زيت التحلل الحراري إلى 1,808.5 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب 9.25% حتى عام 2032، مدعومًا بزيادة الطلب على الوقود الصناعي الأنظف.

- تشمل محركات السوق القوية توسيع إعادة التدوير الكيميائي، حيث يتصدر قطاع النفايات البلاستيكية بحصة 46%، مدعومًا بتوافر كبير للمواد الخام وسياسات الاقتصاد الدائري.

- تسلط الاتجاهات الرئيسية الضوء على التبني السريع لتطبيقات الوقود المحسنة والمباشرة، بينما يهيمن التحلل الحراري السريع على قطاع العمليات بحصة 52% بسبب العوائد السائلة الأعلى والكفاءة الأفضل.

- تزداد الأنشطة التنافسية مع توسع اللاعبين في القدرات وتشكيل شراكات مع شركات إدارة النفايات والبتروكيماويات، على الرغم من أن السوق يواجه قيودًا من التكاليف الرأسمالية العالية وجودة الزيت المتغيرة.

- إقليميًا، تتصدر أمريكا الشمالية بنسبة 38%، تليها أوروبا بنسبة 32%، بينما تمتلك آسيا والمحيط الهادئ 24%، مدفوعة بزيادة الطلب على الوقود الصناعي والاستثمار القوي في مشاريع تحويل النفايات إلى وقود.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المواد الخام

يقود البلاستيك المهدر هذا القطاع بنسبة 46%، مدفوعًا بزيادة حجم النفايات البلاستيكية واعتماد قوي لتقنيات إعادة التدوير الكيميائي التي تحول البوليمرات المختلطة إلى زيت التحلل الحراري عالي القيمة. تفضل الصناعات هذه المواد الخام بسبب العائد النفطي الأعلى والجودة المتسقة. تليها الإطارات المهملة مع الطلب المدعوم باستعادة الوقود المستخرج من الإطارات ومبادرات المطاط الدائري. تساهم الكتلة الحيوية في إنتاج الوقود المتجدد في المناطق التي تروج للبدائل الحيوية. تكتسب المواد الخام الأخرى زخمًا حيث تدفع القواعد الصارمة لإدارة النفايات إلى تدفقات إعادة التدوير المتنوعة. يتوسع القطاع مع استثمار المعيدين في أنظمة المعالجة المسبقة الأنظف وتقنيات الفرز الآلي.

- على سبيل المثال، قامت منشأة المشروع المشترك بين Agilyx/AmSty (Regenyx) في ولاية أوريغون بمعالجة حوالي 3,000 إلى 4,400 طن متري من نفايات البوليسترين في إجمالي تاريخها التشغيلي الذي استمر خمس سنوات قبل إغلاقها في أبريل 2024 بسبب الخسائر المالية.

حسب العملية

يسيطر التحلل الحراري السريع على قطاع العمليات بنسبة 52%، مدعومًا بقدرته على تقديم عوائد سائلة أعلى وإنتاج مستقر مناسب للدمج في المصافي. يختار المشغلون الصناعيون هذه العملية بسبب أوقات التفاعل الأسرع وكفاءة الحرارة الأفضل. ينمو التحلل الحراري البطيء في التطبيقات التي تركز على إنتاج الفحم والمنتجات الثانوية الغازية. يتقدم التحلل الحراري الفوري من خلال الإعدادات المدفوعة بالبحث التي تتطلب معدلات تسخين سريعة. يظل التحلل الحراري الفراغي محدودًا في أنظمة الاسترداد المتخصصة. يكتسب القطاع زخمًا مع استثمار الشركات في المفاعلات عالية الأداء، وخطوط الإنتاج المستمرة، وتقنيات نقل الحرارة الموفرة للطاقة.

- على سبيل المثال، من المقرر أن تقوم منشأة GIDARA Energy في أمستردام بتحويل حوالي 175,000 طن من المواد الخام غير القابلة لإعادة التدوير سنويًا باستخدام تقنية التحويل الحراري العالي (HTW®) المثبتة تجاريًا.

حسب التطبيق

يظل الوقود هو أكبر قطاع تطبيقي بنسبة 58%، مدفوعًا بالطلب القوي من الغلايات الصناعية والأفران وأنظمة الطاقة اللامركزية التي تبحث عن بدائل منخفضة الانبعاثات. تفضل الشركات زيت التحلل الحراري بسبب محتواه المنخفض من الكبريت واحتراقه الأنظف. ينمو قطاع الحرارة والطاقة حيث تستكشف المرافق الوقود السائل المتجدد للأنظمة الهجينة وخارج الشبكة. يرتفع استخدام المواد الخام الكيميائية حيث يقوم المكررون بترقية زيت التحلل الحراري إلى العطريات والوسائط الاصطناعية. تتقدم التطبيقات الأخرى في الأسواق المتخصصة. يتوسع القطاع مع سعي الصناعات إلى تقليل الاعتماد على الوقود الأحفوري ومواءمة العمليات مع أهداف إزالة الكربون والاستدامة.

محركات النمو الرئيسية

الاعتماد المتزايد على تقنيات إعادة التدوير الكيميائي

يتوسع إعادة التدوير الكيميائي حيث تحول الصناعات تيارات النفايات المعقدة إلى زيت التحلل الحراري عالي الجودة من خلال أنظمة إزالة البوليمرات المتقدمة والترقية التحفيزية. تحسن الشركات العائد، وتقلل من الشوائب، وتعزز التوافق مع عمليات المصافي اللاحقة. تدعم الحكومات هذا التقدم من خلال سياسات تقلل من استخدام المكبات وتعزز استعادة الموارد الدائرية. يستثمر المصنعون في منشآت متكاملة تجمع بين الفرز والمعالجة المسبقة والتحلل الحراري المستمر لتعزيز موثوقية الإنتاج. يسرع هذا المحرك من نمو السوق حيث تعطي الصناعات الأولوية لتثمين النفايات والبدائل المستدامة للوقود منخفض الكربون عبر الأسواق العالمية.

- على سبيل المثال، تدير شركة بلاستيك إنرجي مصنعين تجاريين في إسبانيا يعالجان حوالي 5,000 طن من النفايات البلاستيكية كل عام منذ عامي 2015 و2017 باستخدام تقنية إعادة التدوير TAC الخاصة بها.

الطلب المتزايد على الوقود الصناعي منخفض الانبعاثات

تستخدم الصناعات بشكل متزايد زيت التحلل الحراري كبديل أنظف لزيوت الوقود الثقيلة بسبب قواعد التحكم في الانبعاثات الصارمة. يدعم المحتوى المنخفض من الكبريت وتقليل توليد الجسيمات استخدامه في الغلايات والأفران والأنظمة خارج الشبكة. تتبنى الشركات زيت التحلل الحراري لتعزيز إزالة الكربون دون تعديل البنية التحتية للاحتراق الحالية. تشجع تفويضات الوقود المتجدد في العديد من الاقتصادات على تبني هذا الوقود. يعزز الاهتمام بأنظمة الطاقة الهجينة، حيث يدير زيت التحلل الحراري الطلب على الحمل الذروي، الزخم في السوق. يضع هذا المحرك النمو زيت التحلل الحراري كوقود انتقال عملي ضمن أطر الطاقة الصناعية الأنظف.

- على سبيل المثال، تشارك الشركات في صناعة إعادة التدوير الكيميائي في إنتاج وتنقية زيت التحلل الحراري للتطبيقات الصناعية. أطلقت إحدى الشركات، APChemi، مصنع تنقية زيت التحلل الحراري PUREMAX™ في أغسطس 2024 لإنتاج زيت تحلل حراري نقي عالي الجودة، PUROIL™، الذي يمتزج بسلاسة مع النفط الخام أو النفثا لإنتاج البلاستيك الدائري في المصافي الحالية.

توسع مشاريع تحويل النفايات إلى طاقة المتكاملة

تكتسب مبادرات تحويل النفايات إلى طاقة زخماً مع معالجة المدن والصناعات لزيادة حجم النفايات من خلال أنظمة استعادة الوقود. ينشر المطورون مفاعلات التحلل الحراري المستمرة ووحدات الفرز وأنظمة التكرير لإنتاج زيت بدرجة مستقرة للصناعات المحلية. تدعم الشراكات بين القطاعين العام والخاص تطوير المشاريع من خلال حوافز التمويل واتفاقيات التوريد طويلة الأجل. تكتسب وحدات التحويل اللامركزية أيضاً زخماً في المواقع النائية التي تفتقر إلى إدارة النفايات المركزية. يزداد هذا المحرك قوة مع تبني الحكومات سياسات تركز على البنية التحتية الدائرية والاستخدام المستدام للموارد، مما يضع زيت التحلل الحراري كمخرج رئيسي من أنظمة تحويل النفايات إلى طاقة الحديثة.

الاتجاهات والفرص الرئيسية

نمو التطبيقات المحسنة والوقود البديل

يكتسب زيت التحلل الحراري المحسن اهتماماً مع تبني المصافي أنظمة المعالجة الهيدروجينية والترقية التحفيزية لإنشاء وقود بديل متوافق مع المحركات والمعدات الصناعية الحالية. توسع الاستقرار المحسن، وانخفاض محتوى الأكسجين، وكثافة الطاقة العالية نطاق التطبيقات النهائية. تستكشف قطاعات النقل والبحرية والآلات الثقيلة هذه الوقود لتحقيق أهداف تقليل الكربون. تحسن التعاون البحثي مسارات التكرير ويدعم القابلية للتوسع التجاري. يعزز هذا الاتجاه السوق من خلال تمكين زيت التحلل الحراري من الانتقال من وقود صناعي متخصص إلى بديل قابل للتطبيق ضمن أنظمة الطاقة الرئيسية.

- على سبيل المثال، تعاونت شركة شل مع Pryme لمعالجة 40,000 طن من زيت التحلل الحراري المتقدم سنوياً في منشأة روتردام باستخدام وحدات المعالجة الهيدروجينية الخاصة بها.

فرصة في مبادرات البلاستيك الدائري وإعادة تدوير الإطارات

تسرع أهداف الاقتصاد الدائري الاستثمار في إعادة تدوير البلاستيك والإطارات، حيث يلعب زيت التحلل الحراري دوراً حيوياً في تحويل المواد المختلطة أو الصعبة لإعادة التدوير إلى وقود ومواد خام قيمة. يدمج المصنعون الكيميائيون زيت التحلل الحراري في وحدات التكسير لإنتاج بوليمرات بدرجة نقاء عالية، مما يدعم الإنتاج الدائري. يتبنى معيدو تدوير الإطارات مفاعلات متقدمة تولد أجزاء زيت أنظف وكربون أسود ذو قيمة أعلى. يعزز الضغط التنظيمي على التخلص من النفايات التبني. تتوسع هذه الفرصة مع التزام العلامات التجارية العالمية بأهداف المحتوى المعاد تدويره واستراتيجيات استعادة المواد المستدامة.

- على سبيل المثال، من المقرر أن يبدأ مصنع إعادة التدوير التجريبي الجديد لشركة بريدجستون في مصنع سيكي باليابان عملياته في سبتمبر 2027 وسيقوم بمعالجة حوالي 7,500 طن من الإطارات المستهلكة سنويًا باستخدام التحلل الحراري الدقيق.

التحديات الرئيسية

تفاوت الجودة وقيود الترقية

يواجه زيت التحلل الحراري تحديات من حيث التركيب غير المتسق، اللزوجة، ومحتوى الأكسجين، مما يؤثر على التوافق مع أنظمة التكرير والاحتراق. هذه التباينات تخلق مخاطر أداء للصناعات التي تتطلب وقودًا بدرجة ثابتة. تساعد أنظمة الترقية في تحسين الجودة ولكنها تتطلب استثمارًا كبيرًا وخبرة تقنية. مشاكل استقرار التخزين تحد أيضًا من إمكانات التوزيع على نطاق واسع. تجعل الاختلافات في أنواع المواد الخام وتصميمات المفاعلات من الصعب تحقيق التوحيد القياسي. يستمر هذا التحدي حتى يتبنى القطاع مواصفات منتجات أكثر صرامة وتقنيات ترقية أكثر تقدمًا.

التكاليف الرأسمالية العالية والدعم المحدود للبنية التحتية

تتطلب مصانع التحلل الحراري التجارية استثمارات كبيرة في المفاعلات، معدات التحكم في التلوث، وحدات المعالجة المسبقة، ومرافق الترقية. تفتقر العديد من المناطق إلى أنظمة جمع النفايات المنظمة وشبكات توريد المواد الخام الموثوقة، مما يبطئ من تطوير المشاريع. تكافح الشركات الصغيرة لتأمين التمويل بدون عقود طويلة الأجل لتوريد المواد الخام أو شراء الوقود. تضيف العمليات التنظيمية، التأخيرات في التصاريح، ومتطلبات الامتثال تعقيدًا. يحد البنية التحتية المحدودة لتوزيع زيت التحلل الحراري من توسع السوق. يؤثر هذا التحدي بشكل أكبر على المناطق النامية، حيث تعيق فجوات البنية التحتية نشر تحويل النفايات إلى وقود على نطاق واسع.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق زيت التحلل الحراري بحصة 38%، مدفوعة بالاستثمار القوي في إعادة التدوير الكيميائي وتقنيات تحويل النفايات إلى وقود المتقدمة. تستفيد المنطقة من اللوائح الصارمة لمكبات النفايات والالتزامات المؤسسية بالاستدامة التي تدعم مصانع التحلل الحراري على نطاق واسع. تتبنى الصناعات كثيفة الطاقة زيت التحلل الحراري كوقود أنظف للمراجل والأنظمة الصناعية. تتقدم الولايات المتحدة في مشاريع دمج المصافي التي تقوم بترقية زيت التحلل الحراري إلى وقود أعلى قيمة ومواد خام كيميائية. تدعم كندا النمو من خلال برامج تقليل النفايات الفيدرالية والحوافز لمشاريع الاقتصاد الدائري. تعزز هذه العوامل الهيمنة الإقليمية وتشجع على الترقيات التكنولوجية المستمرة.

أوروبا

تمتلك أوروبا حصة 32%، مدعومة بقوانين صارمة لإدارة النفايات وأهداف طموحة للاقتصاد الدائري. تتبنى الدول تقنيات التحلل الحراري لمعالجة النفايات البلاستيكية المتزايدة وتقليل الاعتماد على المواد الكيميائية القائمة على الوقود الأحفوري. يدمج المكررون زيت التحلل الحراري في وحدات التكسير لإنتاج البوليمرات المعاد تدويرها. تستفيد المنطقة من الدعم السياسي القوي للوقود منخفض الكربون، خاصة في القطاعات الصناعية والبحرية. تقود ألمانيا، هولندا، والدول الاسكندنافية نشر المشاريع مع مصانع تجريبية متقدمة ومرافق تجارية. التركيز العالي على إزالة الكربون وقواعد المسؤولية الممتدة للمنتجين تدفع الاستثمار في أنظمة التحلل الحراري الحديثة عبر المنطقة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حصة 24%، مدفوعة بالتسريع الصناعي السريع وتوليد النفايات البلاستيكية العالية. تستثمر الدول في محطات التحلل الحراري لإدارة تدفقات النفايات البلدية المتزايدة وإنتاج الوقود البديل. تقود الصين واليابان تبني التكنولوجيا مع المفاعلات المتقدمة ومسارات التكرير المطورة. توسع الهند الانتشار من خلال شراكات بين القطاعين العام والخاص تهدف إلى تقليل الضغط على مدافن النفايات. الطلب القوي على الوقود الصناعي والمواد الخام الكيميائية يعزز نمو السوق عبر مراكز التصنيع. تزايد اللوائح البيئية والوعي المتزايد بالاستدامة يدعمان أيضًا التوسع على المدى الطويل. تبرز المنطقة كمركز نمو رئيسي بسبب توفر المواد الخام الكبيرة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة 4%، مدعومة بالتبني المبكر لأنظمة تحويل النفايات إلى وقود والاهتمام المتزايد باستعادة الموارد الدائرية. تنشر الدول مشاريع التحلل الحراري لمواجهة تحديات النفايات الحضرية ودعم احتياجات الوقود الصناعي. تقود البرازيل والمكسيك مع محطات تجريبية تركز على إعادة تدوير البلاستيك والإطارات. الحوافز الحكومية للوقود المتجدد وتقليل الانبعاثات تساعد في النمو التدريجي للسوق. تظل البنية التحتية الكبيرة المحدودة تحديًا، لكن الاستثمار الخاص المتزايد يحسن معدلات الانتشار. الطلب الصناعي المتزايد على الوقود الأنظف يعزز الإمكانات المستقبلية للمنطقة مع زيادة تبني التكنولوجيا.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة 2%، مدفوعة بالجهود المبكرة لتنويع مصادر الطاقة وتحسين أنظمة إدارة النفايات. تستكشف الدول تقنيات التحلل الحراري لتحويل النفايات البلاستيكية والإطارات إلى وقود قابل للاستخدام في التطبيقات الصناعية. تقود الإمارات العربية المتحدة وجنوب أفريقيا التبني بمبادرات إعادة تدوير مركزة. يختبر منتجو الطاقة زيت التحلل الحراري كوقود تكميلي لتقليل الانبعاثات في المواقع الصناعية. تعيق فجوات البنية التحتية التوسع السريع، لكن البرامج المستدامة المتزايدة تخلق إمكانات طويلة الأجل. الاهتمام المتزايد بالتقنيات المتقدمة لإعادة التدوير يدعم التطور التدريجي للسوق عبر المنطقة.

تقسيمات السوق:

حسب المواد الخام

- النفايات البلاستيكية

- نفايات الإطارات

- الكتلة الحيوية

- أخرى

حسب العملية

- التحلل الحراري السريع

- التحلل الحراري البطيء

- التحلل الحراري الفوري

- التحلل الحراري الفراغي

حسب التطبيق

- الوقود

- الحرارة والطاقة

- المواد الخام الكيميائية

- أخرى

حسب الصناعة النهائية

- البتروكيماويات

- توليد الطاقة

- السيارات

- البناء والمواد

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي بشركات رئيسية مثل Agilyx Corporation وPlastic Energy وNexus Circular وPyrolyx Group وAlterra Energy وENVIRChem Technologies وGIDARA Energy وQuantafuel ASA وKlean Industries وVadxx Energy. تعزز هذه الشركات السوق من خلال توسيع القدرات وتصميمات المفاعلات المتقدمة والاستثمارات في أنظمة إعادة التدوير الكيميائي عالية الإنتاجية. يركز العديد من اللاعبين على ترقية التقنيات التي تحسن نقاء واستقرار النفط، مما يتيح تكاملاً أفضل مع المصافي والمصانع الكيميائية. تضمن الشراكات الاستراتيجية مع شركات إدارة النفايات توفير إمدادات ثابتة من المواد الخام، بينما تدعم التعاونات مع شركات البتروكيماويات التسويق على نطاق واسع. تطور العديد من المنافسين وحدات التحلل الحراري المعيارية لتقليل تكاليف التركيب وخدمة المواقع اللامركزية. تبرز خطوط الأنابيب المتزايدة للمشاريع في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ الزخم القوي للصناعة مع سعي الشركات لتوسيع العمليات، وتعزيز كفاءة العمليات، وتلبية الطلب المتزايد على حلول الوقود الدائري منخفض الكربون في قطاعات الطاقة والمواد العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في سبتمبر 2025، أطلقت Greenfield Global (المملكة المتحدة) كيانًا جديدًا يهدف إلى توسيع شبكة توزيعها للكحوليات عالية النقاء والمذيبات المتخصصة في أوروبا.

- في أغسطس 2025، أنتج مصنع مشترك مع SABIC في جيلين، هولندا، أول دفعة من الزيت المعاد تدويره (TACOIL) من النفايات البلاستيكية التي يصعب إعادة تدويرها.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على المواد الخام، العملية، التطبيق، صناعة الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على زيت التحلل الحراري المطور والمكرر مع تحول الصناعات نحو الوقود منخفض الكربون.

- ستتوسع قدرة إعادة التدوير الكيميائي مع زيادة التزامات العلامات التجارية العالمية تجاه أهداف البلاستيك الدائري.

- ستحسن أنظمة المفاعلات المتقدمة من إنتاجية الزيت وتناسقه، مما يدعم التبني الصناعي الأوسع.

- ستتعزز التكامل مع وحدات التكرير والبتروكيماويات مع نضوج تقنيات الترقية.

- ستسرع الشراكات بين شركات إدارة النفايات ومنتجي الطاقة من تطوير المشاريع.

- ستكتسب وحدات التحلل الحراري اللامركزية والوحدات المعيارية زخماً في المناطق ذات البنية التحتية المحدودة.

- سيؤدي الضغط التنظيمي على نفايات البلاستيك والإطارات إلى دفع الاستثمار على نطاق واسع في مشاريع التحلل الحراري.

- ستستكشف قطاعات النقل والبحرية الوقود البديل المنتج من زيت التحلل الحراري المطور.

- ستتبنى الدول سياسات استدامة أقوى تدعم النمو طويل الأجل في أنظمة تحويل النفايات إلى وقود.

- ستعزز التطورات في معالجة المواد الخام وتقليل الشوائب من جودة المنتج واستقرار السوق.