نظرة عامة على السوق:

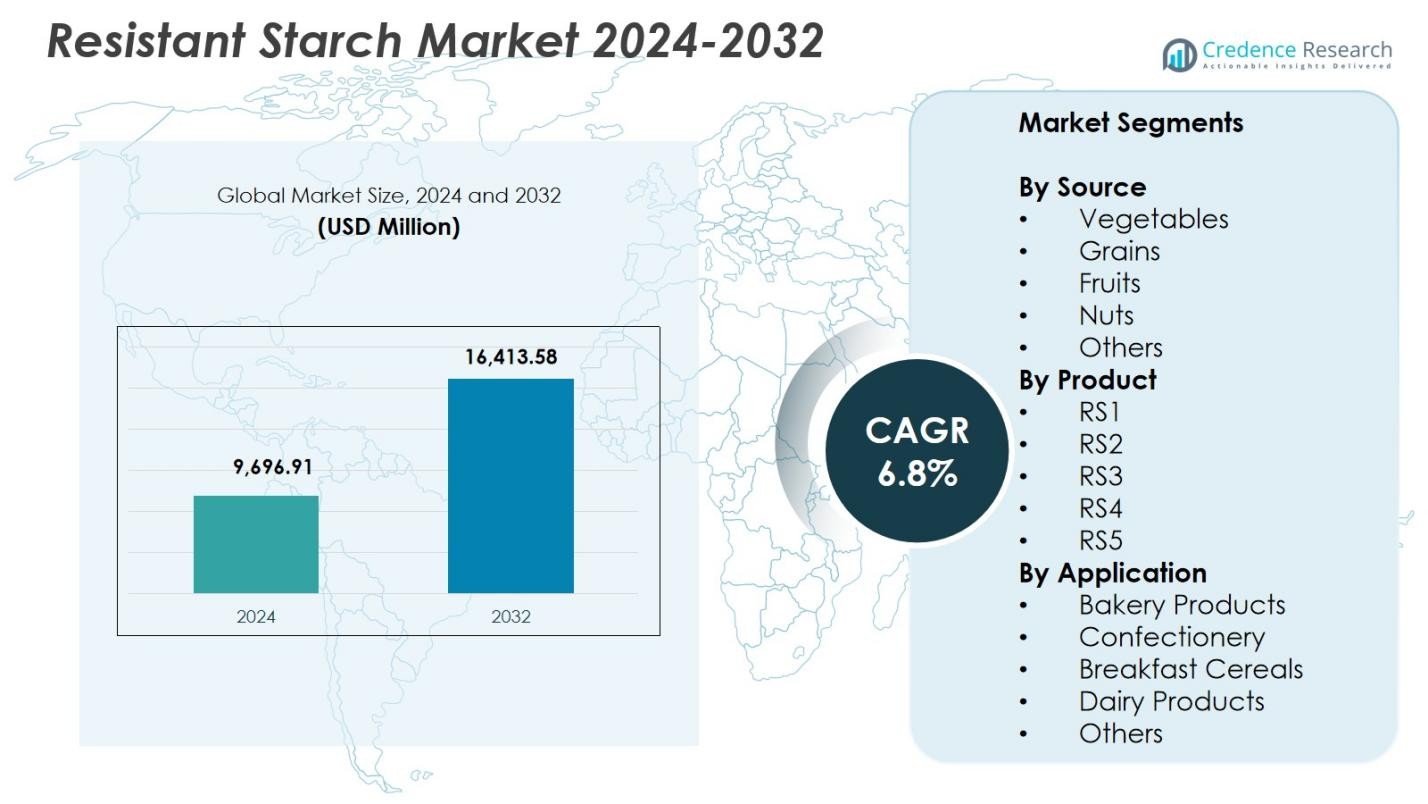

تم تقدير حجم سوق النشا المقاوم بقيمة 9,696.91 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16,413.58 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق كبسولات الراتنج 2024 |

9,696.91 مليون دولار أمريكي |

| سوق كبسولات الراتنج، معدل النمو السنوي المركب |

6.8% |

| حجم سوق كبسولات الراتنج 2032 |

16,413.58 مليون دولار أمريكي |

يتميز سوق النشا المقاوم بمشاركة قوية من اللاعبين الرئيسيين مثل كارجيل، روكيت فرير، صن أوبتا، أغرانا بتيليغونغز، إم جي بي إنغريدينتس إنك، إم إس بريبيوتيكس، ناتشورال ستاكس، شيخار ستارتش برايفت ليمتد، شيان كونو كيم، وغوت غاردن، حيث يركز كل منهم على توسيع محافظ مكوناتهم الوظيفية وتطوير تقنيات معالجة النشا. تركز هذه الشركات على التركيبات عالية النقاء، والحلول ذات الملصقات النظيفة، وتنوع التطبيقات عبر منتجات المخابز والحبوب ومنتجات الألبان والتغذية. إقليمياً، قادت أمريكا الشمالية سوق النشا المقاوم بحصة 38.4% في عام 2024، مدفوعة بالطلب العالي من المستهلكين على مكونات صحة الجهاز الهضمي وخطوط الابتكار القوية عبر صناعات الأغذية والمكملات الغذائية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق النشا المقاوم إلى 9,696.91 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب 8% حتى عام 2032.

- الطلب القوي على التغذية لصحة الجهاز الهضمي والملصقات النظيفة يدفع سوق النشا المقاوم، حيث تتصدر الخضروات كمصدر بنسبة 6% وتسيطر RS2 على قطاع المنتجات بنسبة 37.8%.

- اتجاه رئيسي يشكل سوق النشا المقاوم هو زيادة التبني في تركيبات الطعام منخفضة السكر، وإدارة الوزن، والمواد الغذائية البريبايوتيك عبر تطبيقات المخابز والحبوب ومنتجات الألبان، حيث تمتلك المخابز حصة 3% في عام 2024.

- يركز اللاعبون الرئيسيون بما في ذلك كارجيل، روكيت فرير، صن أوبتا، وأغرانا على توسيع محافظ المكونات الوظيفية وتعزيز تقنيات المعالجة لتعزيز وجودهم في السوق.

- قادت أمريكا الشمالية سوق النشا المقاوم بحصة 4%، تلتها أوروبا بنسبة 27.6% وآسيا والمحيط الهادئ بنسبة 23.9%، مدعومة بأنظمة ابتكار غذائي قوية وتفضيل متزايد من المستهلكين للمنتجات الغنية بالألياف والمركزة على صحة الأمعاء.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المصدر:

سيطر قطاع الخضروات على سوق النشا المقاوم بنسبة 34.6% في عام 2024، مدفوعًا بالمحتوى العالي من النشا الطبيعي في مكونات مثل البطاطس والبقوليات والموز الأخضر، والتي تُستخدم على نطاق واسع في الأطعمة الوظيفية والمكملات الغذائية. يستمر الطلب في الارتفاع مع زيادة دمج الشركات المصنعة للنشا المقاوم المستخلص من الخضروات لتعزيز محتوى الألياف، والتحكم في نسبة السكر في الدم، والفوائد الهضمية. يعزز وضع العلامة النظيفة وتفضيل المستهلك القوي للمضافات الغذائية النباتية هذا القطاع بشكل أكبر. كما تدعم الابتكارات المستمرة في تقنيات الاستخلاص زيادة استخدام المصادر النباتية، مما يعزز قيادتها في السوق.

- على سبيل المثال، تقدم Ingredion نشا مقاوم NOVELOSE، بما في ذلك الخيارات المستندة إلى البطاطس جنبًا إلى جنب مع أنواع التابيوكا والقمح، مما يمكن الشركات المصنعة من تعزيز محتوى الألياف مع تأثيرات قليلة على الطعم أو اللون أو الملمس في المخبوزات والوجبات الخفيفة.

حسب المنتج:

تصدرت RS2 قطاع المنتجات بنسبة 37.8% في عام 2024، مدعومة بتوافرها الوفير في البطاطس النيئة والذرة عالية الأميلوز والموز الأخضر، إلى جانب الفوائد الفسيولوجية الفائقة المرتبطة بصحة الجهاز الهضمي وامتصاص الكربوهيدرات البطيء. تشجع ثباتها الحراري وملاءمتها للإدراج في الوجبات الخفيفة والحبوب والمخبوزات على اعتمادها على نطاق واسع في صناعات الأغذية والتغذية. يفضل المصنعون RS2 بسبب فعاليته المثبتة في دعم إدارة الوزن وتقليل الاستجابة السكرية، مما يدفع استخدامه في الأطعمة الوظيفية. يستمر الطلب المتزايد من المستهلكين على التركيبات عالية الألياف في تعزيز هيمنة RS2 في مشهد المنتجات.

- على سبيل المثال، يوفر دقيق الموز الأخضر NuBana N200 من مجموعة الزراعة الدولية ما لا يقل عن 65% من RS2، وهو مناسب للتطبيقات الخام مثل الأطعمة النباتية لتعزيز صحة الجهاز الهضمي والاستجابة السكرية المنخفضة.

حسب التطبيق:

شكلت منتجات المخابز الحصة الأكبر، حيث استحوذت على 42.3% من سوق النشا المقاوم في عام 2024، مدفوعة بالدمج المتزايد للنشا المقاوم في الخبز والمعجنات والتورتيلا والوجبات الخفيفة المخبوزة لتحسين الملمس وتقليل السعرات الحرارية وتعزيز إثراء الألياف. يقوم مصنعو الأغذية بإعادة صياغة خطوط المخابز بنشاط لتلبية الاهتمام المتزايد من المستهلكين بالمنتجات المخبوزة الصحية والمنخفضة السكر والصديقة للجهاز الهضمي. يتيح النشا المقاوم استبدال الدهون، وتحسين التعامل مع العجين، وإطالة مدة الصلاحية، مما يجعله مكونًا وظيفيًا مفضلًا في تطبيقات المخابز. يستمر الطلب القوي على عروض المخابز النظيفة والغنية بالمغذيات في دفع توسع هذا القطاع.

محركات النمو الرئيسية

ارتفاع الطلب على صحة الجهاز الهضمي والأطعمة الوظيفية

يشهد سوق النشا المقاوم نموًا قويًا مع زيادة اهتمام المستهلكين بصحة الجهاز الهضمي وإدارة الوزن والصحة الأيضية. يدعم النشا المقاوم ميكروبيوتا الأمعاء، ويقلل من الاستجابة السكرية، ويحسن الشبع، مما يجعله مكونًا مفضلًا في الأطعمة الوظيفية والمكملات الغذائية. يستفيد مصنعو الأغذية من هذه الفوائد لإعادة صياغة المنتجات بمطالبات نظيفة وعالية الألياف. يسرع الوعي المتزايد بالمزايا البريبايوتيكية والتحول نحو التغذية الصحية الوقائية بشكل كبير من اعتمادها عبر المخابز والحبوب والوجبات الخفيفة والمشروبات.

- على سبيل المثال، طورت شركة Arcadia Biosciences أنواع قمح GoodWheat الغنية بالألياف والتي تحتوي على ما يصل إلى 94% من نشا الأميلوز المقاوم، مما يوفر 10 أضعاف الألياف الغذائية مقارنة بالقمح التقليدي لاستخدامها في المعكرونة والخبز والبيتزا والمعجنات لدعم صحة الأمعاء وتقليل التأثير الجلايسيمي.

توسع في تركيبات المنتجات ذات الملصقات النظيفة والمستندة إلى النباتات

محرك رئيسي للسوق هو التحول الواسع نحو المكونات ذات الملصقات النظيفة والطبيعية والمشتقة من النباتات. يتماشى النشا المقاوم، المستخرج من الخضروات والحبوب والفواكه، بشكل مثالي مع توقعات المستهلكين للأطعمة قليلة المعالجة والغنية بالألياف. تدمج العلامات التجارية النشا المقاوم لتعزيز الملفات الغذائية دون التأثير على الطعم أو الملمس. تزايد شعبية الأنظمة الغذائية النباتية والمستندة إلى النباتات يعزز الطلب، خاصة في فئات مثل المخابز وبدائل الألبان وبارات التغذية، مما يغذي التوسع المستمر للسوق.

- على سبيل المثال، تقدم MGP Ingredients منتج Fibersym RW، وهو نشا قمح مقاوم يستخدم في منتجات المخابز مثل الخبز والكعك والبسكويت والتورتيلا، مما يوفر ملمسًا ناعمًا ونكهة محايدة ولونًا أبيض كمصدر غير مرئي للألياف.

التطورات التكنولوجية في معالجة الأغذية وابتكار المكونات

الابتكارات في تعديل النشا والمعالجة الإنزيمية وتقنيات تعزيز الألياف تعزز بشكل كبير إنتاج وأداء النشا المقاوم. هذه التطورات تحسن الاستقرار والهضم والتوافق في التشكيل عبر تطبيقات متنوعة. يستفيد مصنعو الأغذية من تحسين وظيفة المكونات، مما يتيح استخدامها في الأطعمة المعالجة بالحرارة، والتشكيلات منخفضة الكربوهيدرات، وخطوط المنتجات عالية الألياف. يدعم الاستثمار المعزز في البحث والتطوير تطوير أنواع RS3 وRS4 بخصائص غذائية ووظيفية مخصصة، مما يفتح فرصًا جديدة عبر فئات المنتجات الغذائية الرئيسية والمتخصصة.

الاتجاهات والفرص الرئيسية

التبني المتزايد في المنتجات منخفضة الجلايسيمية وإدارة الوزن

اتجاه رئيسي يشكل سوق النشا المقاوم هو الزيادة في دمج النشا المقاوم في المنتجات الغذائية منخفضة الجلايسيمية، الصديقة لمرضى السكري، وإدارة الوزن. هذه التشكيلات تجذب المستهلكين المهتمين بالصحة الذين يبحثون عن بدائل تنظم نسبة السكر في الدم وتدعم التوازن الأيضي. مع زيادة معدلات السمنة والسكري عالميًا، يولي مطورو المنتجات الأولوية للنشا المقاوم لإنشاء نسخ صحية من الخبز والوجبات الخفيفة وحبوب الإفطار. يوفر هذا الاتجاه فرصًا كبيرة للعلامات التجارية التي تقدم تشكيلات وظيفية مدعومة علميًا.

- على سبيل المثال، يحل نشا التابيوكا المقاوم من ADM، الذي يحتوي على 90% من الألياف الغذائية، محل الدقيق في المخابز والوجبات الخفيفة منخفضة الكربوهيدرات مع دعم الصحة الجلايسيمية. قدرته المنخفضة على الاحتفاظ بالماء توفر ملمسًا مقرمشًا في المنتجات الخالية من الحبوب والجلوتين دون تغيير النكهة.

الاستخدام المتزايد في الابتكارات المركزة على البريبايوتيك وصحة الأمعاء

التركيز المتزايد على صحة الأمعاء يخلق فرصًا جديدة للنشا المقاوم كمكون بريبايوتيكي رئيسي. الأدلة المدعومة بالبحث التي تظهر دوره في تعزيز البكتيريا النافعة في الأمعاء تشجع على تبني أوسع في المشروبات الوظيفية والمكملات الغذائية والأطعمة عالية الألياف. يطلق المصنعون تشكيلات منتجات لصحة الجهاز الهضمي تبرز النشا المقاوم كمكون مدعوم علميًا. مع تزايد اهتمام المستهلكين بصحة الميكروبيوم والمساعدات الهضمية الطبيعية، يستمر هذا الاتجاه في فتح آفاق للابتكار في فئات الأطعمة ذات الملصقات النظيفة والمقواة.

- على سبيل المثال، يتميز منتج BARLEYmax الكامل الحبوب الذي طورته CSIRO بمستويات مرتفعة من النشا المقاوم ويظهر في منتجات مثل مجموعة خبز Coles Happy Gut وخبز Bakers Delight Prebiotic Cape Seed لتعزيز تخمر بكتيريا الأمعاء وصحة الأمعاء.

التحديات الرئيسية

قلة وعي المستهلك بفوائد النشا المقاوم

على الرغم من المزايا الوظيفية القوية، فإن قلة فهم المستهلك للنشا المقاوم تقلل من إمكانياته الكاملة في السوق. لا يزال العديد من المستهلكين غير مألوفين بخصائصه البريبايوتيكية أو دوره في التحكم في نسبة السكر في الدم، مما يؤدي إلى تبني أقل مقارنة بمكونات الألياف الأخرى. يتطلب هذا الفجوة المعرفية حملات تسويقية وتعليمية واسعة ووضع علامات أوضح على المنتجات. يجب على العلامات التجارية الاستثمار في برامج التوعية لنقل الفوائد الصحية بفعالية، مما قد يبطئ من اختراق السوق الأولي في بعض المناطق.

قيود التركيب والتنوع عبر تطبيقات الغذاء

تختلف أنواع النشا المقاوم في الثبات، وتحمل المعالجة، والأداء، مما يخلق تحديات للتكامل المتسق في مصفوفات الأغذية المتنوعة. قد تنشأ حساسية للحرارة، وتغيرات في النسيج، ومشاكل توافق أثناء معالجة المخبوزات، والبثق، أو الألبان. يجب على المصنعين الاستثمار في البحث والتطوير لتحسين التركيبات وضمان احتفاظ النشا المقاوم بخصائصه الوظيفية طوال عملية الإنتاج. تزيد هذه القيود التقنية من تكاليف التطوير وتحد من التطبيق السلس عبر جميع فئات المنتجات، مما يؤثر على اعتماد الصناعة بشكل أوسع.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق النشا المقاوم بحصة 38.4% في عام 2024، مدفوعة بطلب قوي من المستهلكين على الأطعمة الوظيفية، والمكونات ذات العلامات النظيفة، والمنتجات التي تركز على صحة الأمعاء. تستفيد المنطقة من تقنيات معالجة الأغذية المتقدمة، والوعي العالي بالألياف الغذائية، والتبني السريع للتركيبات منخفضة السكر والوزن. يقوم المصنعون بإعادة صياغة المخبوزات والوجبات الخفيفة والحبوب بالنشا المقاوم لتلبية تفضيلات الصحة المتزايدة. تظل الولايات المتحدة المساهم الرئيسي نظرًا للابتكار الواسع في المنتجات، والعلامات التجارية الغذائية الراسخة، والتطبيقات المتزايدة في الأطعمة المدعمة والمكملات الغذائية، مما يعزز من ريادة المنطقة في السوق.

أوروبا

استحوذت أوروبا على حصة 27.6% في عام 2024، مدعومة بتنظيمات غذائية صارمة، وتفضيل المستهلك العالي للمكونات الطبيعية والنباتية، والطلب القوي على الأطعمة الغنية بالألياف. يدمج قطاع الأغذية والمشروبات الناضج في المنطقة النشا المقاوم عبر تطبيقات المخبوزات والألبان والحبوب لتعزيز محتوى الألياف مع الحفاظ على جودة المنتج. يستمر الاهتمام المتزايد بحلول صحة الجهاز الهضمي والمكونات البريبايوتيكية في تسريع التبني. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا في ابتكار الأطعمة الوظيفية، مدفوعة بالمستهلكين المهتمين بالصحة والأطر التنظيمية الداعمة التي تشجع على التركيبات الأنظف وتحسين الملفات الغذائية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 23.9% في عام 2024، وبرزت كواحدة من أسرع المناطق نموًا بسبب زيادة الوعي بصحة الجهاز الهضمي، وتوسع استهلاك الطبقة الوسطى، وزيادة استخدام النشا المقاوم في فئات المخبوزات والوجبات الخفيفة والألبان. تستفيد المنطقة من توفر المواد الخام بكثرة، خاصة من الحبوب والخضروات المستخدمة في إنتاج RS2 وRS3. يستثمر المصنعون في الصين والهند واليابان وأستراليا بكثافة في تطوير الأطعمة الوظيفية لتلبية التفضيلات الغذائية المتطورة. يغذي الطلب المتزايد على الأطعمة منخفضة السكر والغنية بالألياف، إلى جانب التحضر وتغيرات نمط الحياة، التوسع السريع في السوق.

أمريكا اللاتينية

أمريكا اللاتينية استحوذت على 6.7% من الحصة في عام 2024، مدفوعة بزيادة تبني الأطعمة الوظيفية والمعززة بالألياف عبر منتجات المخابز والحلويات والحبوب. يشجع الوعي الصحي المتزايد والانتشار المتزايد للسمنة والسكري المستهلكين على اختيار التركيبات منخفضة المؤشر الجلايسيمي والصديقة للأمعاء. تتصدر البرازيل والمكسيك استهلاك المنطقة بسبب توسع صناعات تصنيع الأغذية وزيادة الطلب على الأطعمة المعبأة الغنية. يدمج المصنعون النشا المقاوم لتحسين الملمس ومحتوى الألياف وتقليل السعرات الحرارية، مما يجعل المنتجات تتماشى مع اتجاهات المستهلكين الموجهة نحو الصحة. يعزز التركيز التنظيمي المتزايد على وضع العلامات الغذائية نمو السوق بشكل أكبر.

الشرق الأوسط وأفريقيا

حسابت منطقة الشرق الأوسط وأفريقيا 3.4% من الحصة في عام 2024، مدعومة بالتبني التدريجي للأطعمة الوظيفية، وزيادة التحضر، وارتفاع وعي المستهلك بفوائد صحة الجهاز الهضمي. يزداد الطلب على منتجات المخابز الغنية بالألياف والأطعمة المدعمة والأنظمة الغذائية منخفضة المؤشر الجلايسيمي، خاصة في دول الخليج التي تعاني من مشاكل صحية مرتبطة بنمط الحياة. يقوم منتجو الأغذية بإدخال النشا المقاوم لتعزيز القيمة الغذائية مع الحفاظ على خصائص المنتج المرغوبة. على الرغم من أن السوق لا يزال في مرحلة نمو مبكرة، إلا أن تحسين البنية التحتية للبيع بالتجزئة وزيادة الاستثمار في ابتكارات الأغذية الموجهة نحو الصحة يساهم في زيادة الإقبال الإقليمي.

تقسيمات السوق:

حسب المصدر

- الخضروات

- الحبوب

- الفواكه

- المكسرات

- أخرى

حسب المنتج

حسب التطبيق

- منتجات المخابز

- الحلويات

- حبوب الإفطار

- منتجات الألبان

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يعكس المشهد التنافسي في سوق النشا المقاوم مشاركة قوية من اللاعبين الرائدين مثل Cargill، Roquette Frères، SunOpta، AGRANA Beteiligungs، MGP Ingredients Inc.، MSPrebiotics، Natural Stacks، Xian Kono Chem، Sheekharr Starch Private Limited، وGut Garden. تقوم هذه الشركات بتوسيع محفظة النشا المقاوم من خلال الابتكار والشراكات الاستراتيجية والتقدم في تقنيات الاستخراج والتشكيل. يركز قادة الصناعة على تطوير مكونات RS2 وRS3 وRS4 عالية النقاء المصممة خصيصًا للمخبوزات والحبوب والوجبات الخفيفة والتغذية الوظيفية. الطلب المتزايد على المكونات النظيفة، النباتية، والبريبايوتيك يدفع اللاعبين إلى تعزيز كفاءة سلسلة التوريد وزيادة الاستثمارات في البحث والتطوير لتحسين استقرار المنتج، الأداء الغذائي، وتعددية التطبيقات. كما تركز الشركات على الاستدامة والمصادر الشفافة لتتماشى مع توقعات المستهلكين المتطورة. إطلاق منتجات جديدة تتميز بفوائد محسنة لصحة الجهاز الهضمي وأداء محسن للملمس يسرع من اختراق السوق، بينما تعزز التوسعات الإقليمية والتعاونات من الموقف التنافسي عبر الأسواق العالمية.

تحليل اللاعبين الرئيسيين

- Gut Garden

- SunOpta

- AGRANA Beteiligungs

- Natural Stacks

- Roquette Freres

- Sheekharr Starch Private Limited

- Cargill

- MGP Ingredients Inc.

- MSPrebiotics

- Xian Kono Chem

التطورات الأخيرة

- في أكتوبر 2025، أطلقت Roquette Frères منتج AMYSTA™ L 123، وهو نشا البازلاء النباتي القابل للذوبان حراريًا، مصمم لتكوينات الملصقات النظيفة والصديقة للملصقات في المشروبات والصلصات والخلطات الجافة.

- في أكتوبر 2025، سلطت MSP Starch Products Inc. الضوء على أبحاث جديدة حول علامتها التجارية للنشا المقاوم المستخلص من البطاطا Solnul، والتي أظهرت تحسين امتصاص العناصر الغذائية (الفيتامينات A و E، الكولين) وتعزيز وظيفة حاجز الأمعاء.

- في مارس 2025، افتتحت Cargill Incorporated منشأة جديدة لطحن الذرة في جاليور، الهند، لتوسيع القدرة على توفير مشتقات النشا (بما في ذلك النشا المقاوم) لقطاعات الألبان وأغذية الأطفال والحلويات.

- في نوفمبر 2025، أعلنت SolEdits وLyckeby عن خطط لإطلاق بطاطا معدلة بتقنية CRISPR توفر نشا مقاوم مستقر للتخزين، مما يلغي الحاجة إلى التعديلات الكيميائية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على المصدر والمنتج والتطبيق والجغرافيا. ويعرض اللاعبين الرئيسيين في السوق، موفرًا نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. كما يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوف يشهد سوق النشا المقاوم نموًا مستقرًا مع تسارع الطلب على مكونات صحة الجهاز الهضمي والبريبايوتيك عالميًا.

- سيزداد التبني عبر المخابز والوجبات الخفيفة والحبوب ومنتجات الألبان مع إعادة صياغة الشركات المصنعة للمنتجات نحو ملفات تعريف عالية الألياف.

- ستعزز التطورات التكنولوجية استقرار ووظيفة RS2 وRS3 وRS4 في تطبيقات الطعام المتنوعة.

- ستستمر اتجاهات التغذية ذات الملصقات النظيفة والنباتية في تعزيز استخدام النشا المقاوم المستخلص طبيعيًا.

- سيؤدي الاهتمام المتزايد بالأنظمة الغذائية منخفضة المؤشر الجلايسيمي وإدارة الوزن إلى توسيع دمج المنتجات عبر فئات الطعام السائدة.

- ستزداد تطبيقات المكملات الغذائية والمنتجات الغذائية الصحية مع سعي المستهلكين للحصول على مكونات وظيفية تركز على صحة الأمعاء.

- ستشهد الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية تبنيًا سريعًا مدفوعًا بزيادة الوعي الصحي.

- سيستثمر مصنعو المكونات بشكل أكبر في المصادر المستدامة وتحسين كفاءة المعالجة.

- ستسرع الشراكات بين شركات الأغذية وموردي المكونات الابتكار في تطوير التطبيقات.

- ستدعم الأبحاث السريرية المستمرة حول فوائد الأيض وصحة الأمعاء قبول المستهلك الأوسع والتوسع الطويل الأجل للسوق.