نظرة عامة على السوق

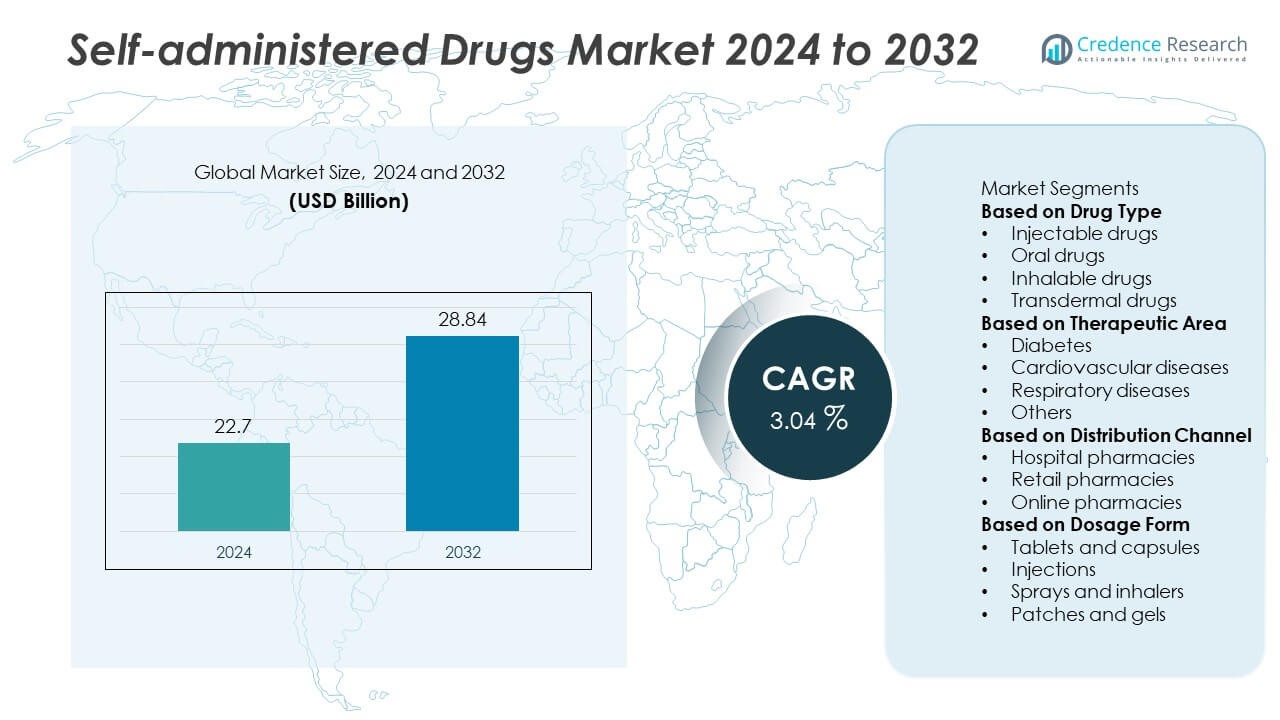

تم تقييم سوق الأدوية ذاتية الإدارة بقيمة 22.7 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 28.84 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.04% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية ذاتية الإدارة 2024 |

22.7 مليار دولار أمريكي |

| سوق الأدوية ذاتية الإدارة، معدل النمو السنوي المركب |

3.04% |

| حجم سوق الأدوية ذاتية الإدارة 2032 |

28.84 مليار دولار أمريكي |

يقود سوق الأدوية ذاتية الإدارة شركات كبيرة مثل Pfizer Inc. وNovartis AG وAmgen Inc. وAstraZeneca plc وJohnson & Johnson وEli Lilly and Company وTeva Pharmaceutical Industries Ltd. وMerck & Co., Inc. وGlaxoSmithKline plc وSanofi S.A. تهيمن هذه الشركات من خلال خطوط بحث وتطوير قوية، والابتكار في أنظمة توصيل الأدوية، وشبكات التوزيع العالمية. التركيز على الأدوية البيولوجية، والمحاقن الذاتية، والأجهزة المتصلة لتوصيل الأدوية قد عزز من التزام المرضى وكفاءة العلاج. برزت أمريكا الشمالية كمنطقة رائدة بحصة سوقية بلغت 39.6% في عام 2024، مدعومة ببنية تحتية صحية متقدمة، وانتشار عالٍ للأمراض المزمنة، واعتماد قوي لحلول الرعاية المنزلية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الأدوية ذاتية الإدارة بقيمة 22.7 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 28.84 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.04% خلال فترة التوقعات.

- الانتشار المتزايد للأمراض المزمنة مثل السكري واضطرابات القلب والأوعية الدموية يقود الطلب القوي على خيارات العلاج المريحة في المنزل.

- تسلط اتجاهات السوق الضوء على زيادة اعتماد المحاقن الذكية، والمحاقن المعبأة مسبقًا، وأنظمة توصيل الأدوية القابلة للارتداء التي تعزز التزام المرضى وسلامتهم.

- تركز الشركات الرائدة مثل Pfizer Inc. وAmgen Inc. وNovartis AG على الابتكار في المنتجات، وتوسيع الأدوية البيولوجية، والتعاون الاستراتيجي لتعزيز وجودها في السوق.

- قادت أمريكا الشمالية بحصة 39.6% في عام 2024، تلتها أوروبا بنسبة 28.4%، بينما احتلت منطقة آسيا والمحيط الهادئ 23.8% كأسرع منطقة نموًا؛ سيطر قطاع الأدوية القابلة للحقن بحصة 47.2%، مدفوعًا بالاعتماد السريع على المحاقن الذاتية وأجهزة الحقن الذاتي.

تحليل تقسيم السوق:

حسب نوع الدواء

سيطر قطاع الأدوية القابلة للحقن على سوق الأدوية ذاتية الإدارة بحصة 47.2% في عام 2024، مدفوعًا بالاعتماد المتزايد على المحاقن الذاتية والمحاقن المعبأة مسبقًا لإدارة الأمراض المزمنة. أدى الانتشار المتزايد للسكري، والتصلب المتعدد، والتهاب المفاصل الروماتويدي إلى تسريع الطلب على أنظمة التوصيل المريحة والدقيقة. تعمل التطورات التكنولوجية مثل المحاقن القابلة للارتداء والأنظمة الخالية من الإبر على تحسين امتثال المرضى وسلامتهم. تستمر الأدوية الفموية في الاحتفاظ بطلب كبير بسبب سهولة الاستخدام، بينما تكتسب التركيبات القابلة للاستنشاق والعابرة للجلد زخمًا لبدء أسرع وتوصيل مستهدف.

- على سبيل المثال، أطلقت شركة Amgen Inc. خرطوشة Enbrel Mini® المعبأة مسبقًا للاستخدام مع جهاز AutoTouch® القابل لإعادة الاستخدام. يقوم الجهاز بإعطاء جرعة 50 ملغ، ويتميز بإشارات بصرية وسمعية لتأكيد اكتمال الحقن، ويشمل مستشعرًا لاكتشاف وضعه على الجلد.

حسب المجال العلاجي

استحوذ قطاع السكري على أكبر حصة بنسبة 38.5% في عام 2024، مدفوعًا بالعبء العالمي المتزايد لمرضى السكري والاستخدام الواسع لأقلام الأنسولين ذاتية الحقن ومحفزات GLP-1. تعزز راحة مراقبة الجلوكوز في المنزل وحلول الجرعات الذاتية الالتزام والسيطرة على المرض. تليها أمراض القلب والأوعية الدموية، حيث يستخدم المرضى بشكل متزايد العلاجات الفموية والجلدية للإدارة طويلة الأمد. يدعم النمو في أمراض الجهاز التنفسي مثل الربو وCOPD أيضًا الطلب على أجهزة الاستنشاق المحمولة، مما يمكن من تحسين الإدارة الذاتية وتقليل الاعتماد على نظام الرعاية الصحية.

- على سبيل المثال، يتيح نظام توصيل الأنسولين FlexTouch® من Novo Nordisk جرعات دقيقة تصل إلى 80 وحدة بحقنة واحدة ويستخدم آلية محملة بنابض تتطلب قوة حقن منخفضة باستمرار. يجعل زر الجرعة غير الممتد والقوة المنخفضة مناسبًا للمرضى الذين يعانون من محدودية في حركة اليد.

حسب قناة التوزيع

استحوذ قطاع الصيدليات التجزئة على حصة 52.8% في عام 2024، حيث تظل نقطة الوصول الرئيسية للأدوية الموصوفة والتي تُصرف بدون وصفة طبية. تعمل شبكات الصيدليات المتوسعة وبرامج التثقيف التي يقودها الصيادلة على تحسين الوصول والوعي بالعلاجات المنزلية. تلبي صيدليات المستشفيات العلاجات المتخصصة ومتابعات الأمراض المزمنة، بينما تتوسع الصيدليات عبر الإنترنت بسرعة بسبب الرقمنة واعتماد الوصفات الإلكترونية. تستمر راحة التوصيل إلى الباب وتوافر مجموعة واسعة من المنتجات في وضع القنوات عبر الإنترنت كقطاع توزيع سريع النمو في سوق الأدوية ذاتية الإدارة.

محركات النمو الرئيسية

ارتفاع انتشار الأمراض المزمنة

يدفع تزايد حالات الأمراض المزمنة مثل السكري وأمراض القلب والأوعية الدموية واضطرابات المناعة الذاتية الطلب القوي على الأدوية ذاتية الإدارة. يفضل المرضى بشكل متزايد العلاجات المنزلية لتقليل زيارات المستشفى وتقليل تكاليف الرعاية الصحية. تعزز الإدارة الذاتية الراحة والاستقلالية والالتزام، خاصة للعلاجات طويلة الأمد. يسرع تزايد عدد السكان المسنين عالميًا، الذين يحتاجون إلى أدوية مستمرة، من اعتماد حلول الجرعات الذاتية، مما يدعم النمو المستمر للسوق في كل من الاقتصادات المتقدمة والناشئة.

- على سبيل المثال، توفر شركة Eli Lilly and Company أقلام Trulicity® (دولاجلوتيد) لإدارة مرض السكري من النوع 2. وهي متوفرة بجرعات أسبوعية مختلفة، بما في ذلك 0.75 ملغ، 1.5 ملغ، 3 ملغ، و4.5 ملغ. يتميز كل قلم للاستخدام الواحد بإبرة مخفية مقاس 29 مثبتة مسبقًا وعملية تفعيل بخطوة واحدة مصممة لتحسين تجربة الإدارة الذاتية.

التقدم في تقنيات توصيل الأدوية

الابتكار التكنولوجي في أنظمة توصيل الأدوية هو محرك رئيسي لتوسع السوق. يتيح تطوير أجهزة الحقن الذاتي، والحقن المعبأة مسبقًا، وأجهزة الحقن القابلة للارتداء جرعات دقيقة ويقلل من أخطاء المستخدمين. تعزز هذه الأجهزة الراحة والسلامة، مما يشجع قبول المرضى للعلاجات القابلة للحقن. كما تقوم شركات الأدوية بدمج ميزات رقمية لتتبع الجرعات والاتصال، مما يحسن الالتزام بالعلاج. هذه الابتكارات تحول توصيل الأدوية التقليدي إلى حلول تركز على المريض وتقودها التكنولوجيا، مما يعزز نتائج العلاج طويلة الأمد وتنافسية السوق.

- على سبيل المثال، قدمت شركة Amgen Inc. جهاز الحقن القابل للارتداء Neulasta® Onpro®، الذي يمكنه توصيل جرعة 6 ملغ تحت الجلد خلال حوالي 45 دقيقة بعد تأخير محدد مسبقًا لمدة 27 ساعة. يلغي هذا الجهاز الحاجة إلى زيارات سريرية في اليوم التالي لإدارة البيجفيلجراستيم، مما يمثل تحولًا نحو الإدارة الذاتية الآلية لبعض المرضى.

التحول نحو الرعاية الصحية المنزلية

يزيد التحول العالمي نحو الرعاية المنزلية بشكل كبير من الطلب على العلاجات التي تُدار ذاتيًا. يفضل المرضى وأنظمة الرعاية الصحية نماذج العلاج عن بعد التي تقلل من الاعتماد على المستشفيات وتعزز الراحة. تشجع تكاليف الرعاية الصحية المتزايدة، إلى جانب التقدم في الطب عن بعد والمراقبة عن بعد، الإدارة الذاتية. سرّعت الجائحة هذا الاتجاه، مما عزز استخدام التركيبات والأجهزة السهلة الاستخدام التي تضمن توصيل الأدوية بأمان في المنزل. يتماشى هذا التحول مع الاتجاه الأوسع للرعاية الصحية الشخصية والمدارة من قبل المريض، مما يوسع الفرص لمصنعي الأدوية.

الاتجاهات والفرص الرئيسية

دمج الأجهزة الذكية والمتصلة لتوصيل الأدوية

يحدث ظهور الحقن الذكية وأجهزة الاستنشاق المتصلة ثورة في تفاعل المرضى والامتثال. تسجل هذه الأجهزة بيانات الجرعات، وترسل تذكيرات، وتتواصل مع منصات الرعاية الصحية للمراقبة في الوقت الفعلي. يتيح التكامل مع تطبيقات الهاتف المحمول وحلول الطب عن بعد الإشراف عن بعد والجرعات الشخصية. يجمع الدمج بين العلاج الدوائي والصحة الرقمية بين تحسين دقة العلاج والالتزام، مما يوفر مصادر دخل جديدة للمصنعين ويخلق فرصًا في نظام الرعاية الصحية الرقمية المتطور بسرعة.

- على سبيل المثال، قدمت شركة AstraZeneca نسخة جهاز الاستنشاق الذكي من Symbicort® Turbuhaler المجهز بمستشعر رقمي مدمج تم تطويره بواسطة Propeller Health. يتتبع الجهاز تكرار الاستنشاق وينقل البيانات عبر البلوتوث إلى تطبيق الهاتف المحمول، مما يمكن الأطباء من مراقبة الالتزام عن بعد. تظهر التقييمات السريرية تحسنًا بنسبة 35% في اتساق استخدام جهاز الاستنشاق بين المرضى الذين يعانون من الربو ومرض الانسداد الرئوي المزمن باستخدام هذه المنصة المتصلة.

الاعتماد المتزايد على البيولوجيات والطب الشخصي

يخلق الاستخدام المتزايد للبيولوجيات في علاج الاضطرابات المزمنة والمناعية الذاتية فرصًا جديدة لأنظمة الأدوية التي تُدار ذاتيًا. نظرًا لأن هذه العلاجات غالبًا ما تتطلب جرعات طويلة الأمد، فإن خيارات التوصيل الصديقة للمريض مثل الأقلام المعبأة مسبقًا والحقن الذاتي أصبحت ضرورية. تدعم مبادرات الطب الشخصي تصميمات الجرعات والتوصيل المخصصة لتلبية الاحتياجات الفردية. يعزز هذا الاتجاه الابتكار في استقرار التركيبات، وتوافق الأجهزة، وسهولة استخدام المريض، مما يعزز توسع السوق في المجالات العلاجية ذات القيمة العالية.

- على سبيل المثال، قدمت شركة جونسون آند جونسون جهاز Tremfya® One-Press، وهو جهاز حقن بيولوجي ذاتي الاستخدام مصمم للمرضى الذين يعانون من الصدفية اللويحية والتهاب المفاصل الصدفي. يقوم النظام بتوصيل جرعة 100 ملغ بدفعة واحدة دون إبر مرئية ويحافظ على معدل تدفق ثابت يبلغ 0.5 مل خلال 30 ثانية. تم إعطاء أكثر من 1.5 مليون حقنة Tremfya® على مستوى العالم من خلال هذا النظام، مما يعكس قبولًا قويًا من المرضى للعلاج البيولوجي المنزلي.

التحديات الرئيسية

تركيبات الأدوية المعقدة وصعوبات التعامل معها

تتطلب العديد من الأدوية البيولوجية والقابلة للحقن تقنيات تخزين وتعامل وإدارة متخصصة، مما يمكن أن يحد من تبني المرضى لها. قد يؤدي الاستخدام غير الصحيح إلى جرعات ناقصة أو زائدة أو تلوث، مما يؤثر على سلامة العلاج ونتائجه. يظل التدريب وتعليم المستخدمين أمرًا حاسمًا ولكنه ليس دائمًا متاحًا، خاصة في المناطق النائية. يعالج المصنعون هذه التحديات من خلال تصميم أجهزة بديهية وتغليف سهل الاستخدام، لكن تعقيد بعض التركيبات يستمر في تقييد التبني الأوسع للعلاجات ذاتية الإدارة.

العوائق التنظيمية والتعويضية

تشكل المتطلبات التنظيمية الصارمة للموافقة على تركيبات الأدوية والأجهزة والسياسات التعويضية غير المتسقة تحديات كبيرة لنمو السوق. تؤدي الحاجة إلى الامتثال للمعايير الدولية المتنوعة إلى تأخير إطلاق المنتجات وزيادة تكاليف التطوير. علاوة على ذلك، فإن التغطية التأمينية المحدودة للعلاجات المنزلية في بعض المناطق تقيد وصول المرضى إلى أجهزة الإدارة الذاتية المتقدمة. للتغلب على هذه العوائق، تتعاون الشركات مع السلطات الصحية وشركات التأمين لإنشاء أطر عمل موحدة تدعم القدرة على تحمل التكاليف، وسهولة الوصول، والدخول السريع إلى السوق.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق الأدوية ذاتية الإدارة بحصة 39.6% في عام 2024، مدفوعة بانتشار عالٍ للأمراض المزمنة واعتماد واسع النطاق لأنظمة توصيل الأدوية المتقدمة. تتصدر الولايات المتحدة المنطقة بفضل البنية التحتية الصحية القوية، ووعي المرضى، والتقدم التكنولوجي في البيولوجيات والأجهزة القابلة للحقن. يدعم التفضيل المتزايد للعلاجات المنزلية، إلى جانب الإنفاق الصحي المرتفع، الطلب المستدام في السوق. يعزز اللاعبون الرئيسيون في صناعة الأدوية والابتكار المستمر في حلول توصيل الأدوية المتصلة من مكانة أمريكا الشمالية كمركز رائد لتطوير واعتماد الأدوية ذاتية الإدارة.

أوروبا

استحوذت أوروبا على حصة 28.4% في عام 2024، مدعومة بإطار تنظيمي قوي، وأنظمة رعاية صحية راسخة، وزيادة استخدام البيولوجيات لإدارة الأمراض المزمنة. تتصدر دول مثل ألمانيا وفرنسا والمملكة المتحدة، مع التركيز على الرعاية المتمحورة حول المريض ومبادرات العلاج الذاتي. يشجع التركيز الإقليمي على السلامة، ودمج الأدوية والأجهزة، والتغليف السهل الاستخدام على التبني الأوسع بين كبار السن. تواصل البرامج الحكومية التي تروج للرعاية الصحية المنزلية الفعالة من حيث التكلفة وزيادة التعويض عن أجهزة الإدارة الذاتية دفع التوسع في السوق عبر المنطقة الأوروبية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 23.8% في عام 2024، وبرزت كأسرع المناطق نموًا بسبب توسيع الوصول إلى الرعاية الصحية، ووجود أعداد كبيرة من المرضى، وارتفاع انتشار مرض السكري واضطرابات القلب والأوعية الدموية. تشهد دول مثل الصين واليابان والهند زيادة في الطلب على العلاجات الذاتية القابلة للحقن والفموية مع انتقال أنظمة الرعاية الصحية نحو الرعاية الخارجية. الاستثمارات المتزايدة في تصنيع الأدوية وزيادة الوعي بإدارة المرضى الذاتية تعزز من تبني هذه العلاجات. يستمر التحول الرقمي السريع في الرعاية الصحية وتوسيع منصات الصيدليات عبر الإنترنت في تعزيز الوصول والقدرة على تحمل التكاليف في سوق آسيا والمحيط الهادئ.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بلغت 5.1% في عام 2024، مدفوعة بتحديث الرعاية الصحية المتزايد وزيادة الوعي بالعلاجات الذاتية. تقود البرازيل والمكسيك المنطقة، بدعم من ارتفاع معدل الأمراض المزمنة وتوسيع شبكات توزيع الأدوية. تروج الحكومات لمبادرات لتحسين الوصول إلى الأدوية الأساسية وتقليل الاعتماد على المستشفيات. على الرغم من القيود المتعلقة بالقدرة على تحمل التكاليف في السكان ذوي الدخل المنخفض، من المتوقع أن يدعم التوافر المتزايد للأدوية الجنيسة ذات التكلفة الفعالة والإنتاج المحلي لأجهزة الإدارة الذاتية النمو طويل الأجل للسوق في جميع أنحاء أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة 3.1% في عام 2024، بدعم من التحسينات المستمرة في البنية التحتية للرعاية الصحية والتحول التدريجي نحو الإدارة الذاتية للمرضى. تعتبر الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا أسواقًا رئيسية، مع زيادة تبني أقلام الأنسولين والعلاجات الفموية والمنتجات عبر الجلد. الاستثمارات المتزايدة في مرافق الرعاية الصحية واستيراد الأدوية تحسن من الوصول إلى أنظمة توصيل الأدوية المتقدمة. على الرغم من محدودية الوعي وتحديات القدرة على تحمل التكاليف في المناطق الريفية، فإن توسع المبادرات الصحية الرقمية وبرامج الأمراض المزمنة التي تقودها الحكومة تدفع النمو المستمر للسوق في المنطقة.

تقسيمات السوق:

حسب نوع الدواء

- الأدوية القابلة للحقن

- الأدوية الفموية

- الأدوية القابلة للاستنشاق

- الأدوية عبر الجلد

حسب المجال العلاجي

- السكري

- أمراض القلب والأوعية الدموية

- أمراض الجهاز التنفسي

- أخرى

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات عبر الإنترنت

حسب شكل الجرعة

- الأقراص والكبسولات

- الحقن

- البخاخات وأجهزة الاستنشاق

- اللاصقات والجل

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق الأدوية ذاتية الإدارة تنافسي للغاية، ويضم لاعبين رئيسيين مثل شركة فايزر، ونوفارتيس إيه جي، وأمجين إنك، وأسترازينيكا بي إل سي، وجونسون آند جونسون، وإيلي ليلي وشركاه، وتيفا للصناعات الدوائية المحدودة، ومرک آند کو، إنك، وجلاكسو سميث كلاين بي إل سي، وسانوفي إس إيه. تقود هذه الشركات الابتكار في تقنيات توصيل الأدوية، مثل الحقن التلقائي، والمحاقن المعبأة مسبقًا، والأنظمة القابلة للارتداء. تعمل التعاونات الاستراتيجية والاستثمارات في الأدوية البيولوجية على توسيع وجودها في السوق. تركز الشركات على حلول تركز على المريض تعزز الراحة والالتزام مع تقليل تكاليف الرعاية الصحية. يعمل توسيع التكامل الصحي الرقمي، والبحث والتطوير في تركيبات الإطلاق المتحكم به، وتحسين الوصول إلى العلاجات الشخصية على تعزيز التنافسية بشكل أكبر. يوفر التحول المتزايد نحو الرعاية المنزلية ومنصات الطب عن بعد فرصًا جديدة لقادة السوق لتعزيز شبكات التوزيع وتحسين استراتيجيات تفاعل المرضى على مستوى العالم.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل اللاعبين الرئيسيين

- شركة فايزر

- نوفارتيس إيه جي

- أمجين إنك

- أسترازينيكا بي إل سي

- جونسون آند جونسون

- إيلي ليلي وشركاه

- تيفا للصناعات الدوائية المحدودة

- مرک آند کو، إنك

- جلاكسو سميث كلاين بي إل سي

- سانوفي إس إيه

التطورات الأخيرة

- في أكتوبر 2025، حصلت إيلي ليلي وشركاه على موافقة الولايات المتحدة لنظامها تحت الجلد Omvoh® (mirikizumab-mrkz) — حقنة واحدة 200 ملغ/2 مل مرة واحدة شهريًا لعلاج صيانة التهاب القولون التقرحي للبالغين.

- في يونيو 2023، حصلت شركة فايزر على موافقة لعلاج NGENLA™، وهو علاج أسبوعي لنقص هرمون النمو لدى الأطفال، مما يقلل من تكرار الحقن مقارنة بالبدائل اليومية.

- في فبراير 2023، حصلت أسترازينيكا بي إل سي وأمجين إنك على موافقة الولايات المتحدة لـ TEZSPIRE® (tezepelumab) كقلم للاستخدام الفردي المعبأ مسبقًا وحقنة تلقائية للإدارة الذاتية للمرضى الذين تبلغ أعمارهم 12 عامًا وما فوق مع الربو الشديد.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الدواء، المجال العلاجي، قناة التوزيع، شكل الجرعة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على حلول العلاج المنزلي في الارتفاع بسبب زيادة حالات الأمراض المزمنة.

- سيعزز تطوير الحقن الذكية وأنظمة توصيل الأدوية القابلة للارتداء من سهولة العلاج.

- ستركز الابتكارات الدوائية على المستحضرات البيولوجية والصيغ الصديقة للمريض للاستخدام الذاتي.

- سيؤدي دمج التطبيقات المحمولة والمراقبة الرقمية إلى تحسين الالتزام والإشراف عن بعد.

- ستدفع تكاليف الرعاية الصحية المتزايدة المرضى نحو العلاجات الذاتية للإدارة من أجل التوفير.

- سيؤدي الدعم التنظيمي لتوصيل الأدوية المتصلة والشخصية إلى تسريع الموافقات على المنتجات.

- ستشهد منطقة آسيا والمحيط الهادئ نموًا قويًا بسبب زيادة الوصول إلى الرعاية الصحية والوعي.

- سيستثمر المصنعون في تصميمات الأجهزة المريحة لتبسيط إدارة الأدوية.

- ستقود الشراكات بين شركات الأدوية والتكنولوجيا توسع نظام الصحة الرقمية.

- سيؤدي النمو في توزيع الصيدليات عبر الإنترنت إلى تحسين توفر الأدوية ذاتية الإدارة والوصول العالمي إليها.