نظرة عامة على السوق

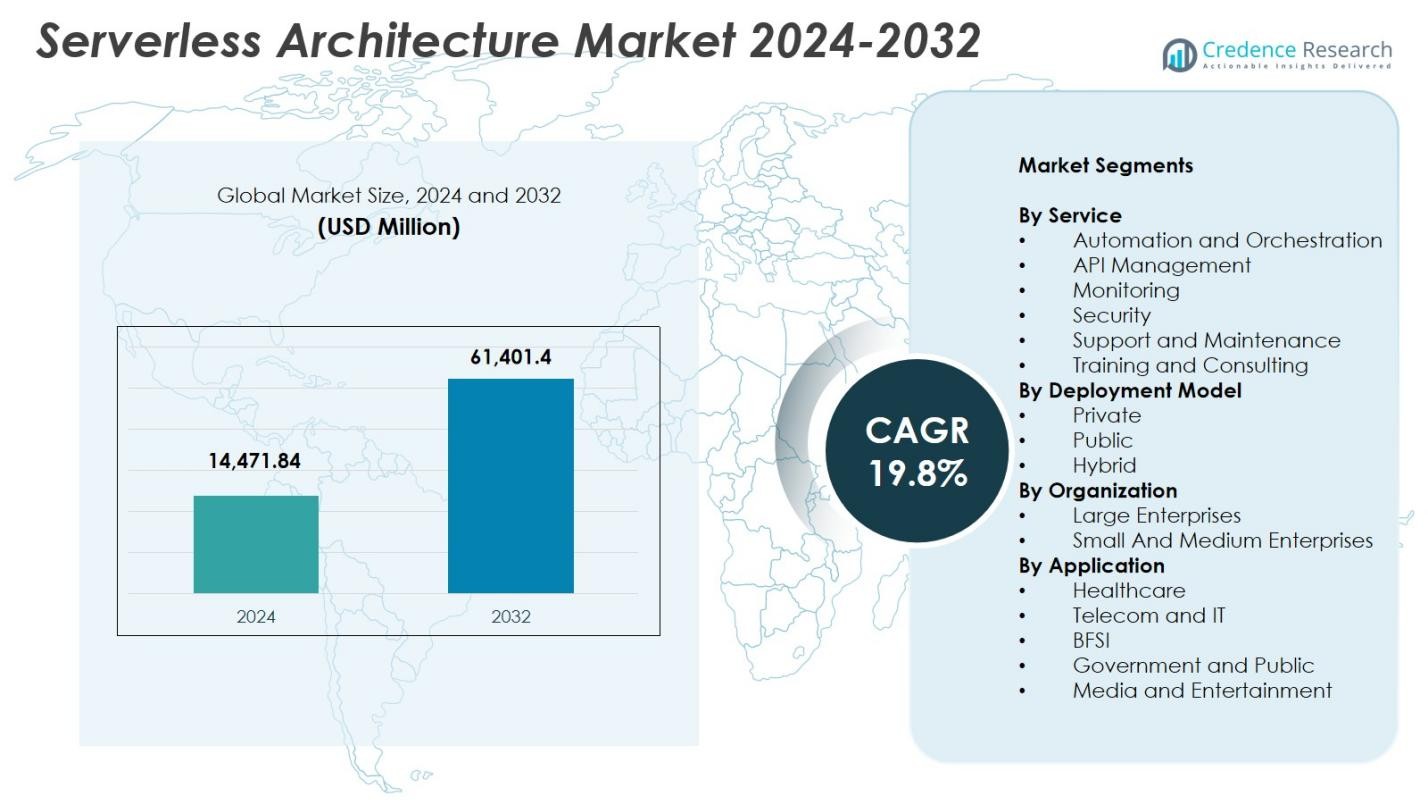

تم تقدير حجم سوق البنية التحتية بدون خوادم بقيمة 14,471.84 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 61,401.4 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 19.8٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البنية التحتية بدون خوادم 2024 |

14,471.84 مليون دولار أمريكي |

| سوق البنية التحتية بدون خوادم، معدل النمو السنوي المركب |

19.8٪ |

| حجم سوق البنية التحتية بدون خوادم 2032 |

61,401.4 مليون دولار أمريكي |

يتشكل سوق البنية التحتية بدون خوادم من قبل لاعبين رئيسيين مثل خدمات أمازون ويب، شركة مايكروسوفت، جوجل ذ.م.م، شركة آي بي إم، علي بابا كلاود، داينتريس، جوينت إنك، فيورانو سوفتوير، وجالاكتيك فوج آي بي، إنك، حيث يركز الجميع على تعزيز الأتمتة وإدارة واجهات برمجة التطبيقات وقدرات التنفيذ في الوقت الحقيقي لدعم التطبيقات الحديثة الأصلية للسحابة. قادت أمريكا الشمالية السوق بحصة 41.6٪ في عام 2024، مدفوعة بتبني السحابة الناضج والابتكار القوي من مقدمي الخدمات الضخمة. تبعتها أوروبا بحصة 27.4٪، مدعومة بالتحول الرقمي المدفوع باللوائح، بينما احتلت منطقة آسيا والمحيط الهادئ حصة 22.8٪، لتصبح المنطقة الأسرع نموًا بسبب التحول الرقمي السريع وتوسيع الاستثمارات السحابية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق البنية التحتية بدون خوادم بقيمة 14,471.84 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 61,401.40 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 19.8٪.

- يتم دفع النمو من خلال زيادة تبني الخدمات المصغرة، وزيادة الهجرة إلى السحابة، وطلب المؤسسات على نماذج نشر التطبيقات القابلة للتوسع وذات التكلفة الفعالة.

- تشمل الاتجاهات الرئيسية التوسع في استخدام البنية التحتية بدون خوادم في أعباء العمل الخاصة بالذكاء الاصطناعي/التعلم الآلي، وخطوط الأتمتة، والتطبيقات المدفوعة بالأحداث، إلى جانب زيادة تبني النشر المتعدد السحابة والهجين.

- يعزز اللاعبون الرئيسيون مثل AWS ومايكروسوفت وجوجل وآي بي إم وعلي بابا كلاود وجودهم من خلال تحسينات المنصة، وتوسيع النظام البيئي، والتكاملات، بينما قادت إدارة واجهات برمجة التطبيقات قطاع الخدمات بحصة 32.4٪ في عام 2024.

- احتلت أمريكا الشمالية حصة 41.6٪، وأوروبا 27.4٪، وآسيا والمحيط الهادئ 22.8٪ كأسرع منطقة نموًا، مدعومة بمبادرات التحول الرقمي وتطوير بنية تحتية سحابية قوية.

تحليل تجزئة السوق

حسب الخدمة

يقود قطاع إدارة واجهات برمجة التطبيقات سوق البنية التحتية بدون خوادم حسب الخدمة، حيث يمثل 32.4% من الحصة في عام 2024، مدفوعًا بتوسع اعتماد الخدمات المصغرة، وتحديث التطبيقات، والحاجة إلى تكامل سلس عبر البيئات السحابية الأصلية. تمكن إدارة واجهات برمجة التطبيقات المطورين من إنشاء وتأمين وتوسيع نطاق واجهات برمجة التطبيقات بكفاءة، مما يدعم دورات النشر السريعة ويقلل من الأعباء التشغيلية. يأتي الرصد كقطاع سريع النمو حيث تعطي المؤسسات الأولوية للرؤية في الوقت الفعلي وتحسين الأداء. تكتسب الأتمتة والتنسيق أيضًا زخمًا بسبب زيادة الطلب على أتمتة سير العمل في البنى التحتية السحابية المتعددة المعقدة. تظل الأمن والدعم والصيانة ضرورية لضمان الموثوقية والامتثال في البيئات الموزعة.

- على سبيل المثال، تجمع Google Cloud بين Cloud Run ومكدسات المراقبة المستندة إلى Cloud Monitoring وOpenTelemetry، مما يسمح للفرق بجمع المقاييس والسجلات والتتبع في الوقت الفعلي وتحسين أداء الخدمات بدون خوادم عبر البيئات السحابية الهجينة والمتعددة.

حسب نموذج النشر

سيطر نموذج النشر السحابي العام على السوق بحصة 58.7% في عام 2024، مدعومًا بكفاءته من حيث التكلفة، وقابليته للتوسع عند الطلب، واعتماده الواسع بين المؤسسات الرقمية الأولى. يقدم بائعو السحابة العامة مجموعات أدوات شاملة بدون خوادم، مما يقلل من متطلبات إدارة البنية التحتية ويسرع تطوير التطبيقات. يظهر النشر الهجين بسرعة حيث تسعى المؤسسات إلى بيئات مرنة توازن بين أعباء العمل الحساسة للأمان وموارد السحابة القابلة للتوسع. يحتفظ النشر الخاص بأهميته في القطاعات المنظمة حيث تكون حوكمة البيانات والامتثال أمرًا حيويًا. بشكل عام، تواصل مبادرات الهجرة السحابية المتزايدة ونمو بنى التطبيقات الموزعة دفع الطلب عبر نماذج النشر.

- على سبيل المثال، تواصل Amazon Web Services (AWS) قيادة الاعتماد العالمي لنشر السحابة العامة.

حسب المؤسسة

قادت المؤسسات الكبيرة السوق بحصة 64.1% في عام 2024، مدفوعة باستراتيجيات التحول الرقمي العدوانية، واعتماد أطر الخدمات المصغرة، وإعطاء الأولوية للمرونة التشغيلية. تستفيد هذه المؤسسات من المنصات بدون خوادم لتقليل تكاليف البنية التحتية، وتعزيز القابلية للتوسع، وتبسيط ممارسات DevOps. تتوسع المؤسسات الصغيرة والمتوسطة بسرعة حيث تستفيد من انخفاض التكاليف المبدئية، ونماذج الدفع حسب الاستخدام، وبيئات نشر التطبيقات المبسطة. يسرع توفر أدوات بدون خوادم ملائمة للمطورين وتقليل أعباء الصيانة من اعتمادها بين المؤسسات الصغيرة والمتوسطة، مما يضع القطاع كمساهم قوي في نمو السوق المستقبلي.

محركات النمو الرئيسية

التبني السريع للخدمات المصغرة والتطوير السحابي الأصلي

يعتبر صعود الخدمات المصغرة وأطر التطوير السحابي الأصلي محركًا رئيسيًا للنمو في سوق البنية التحتية بدون خوادم. تتجه المؤسسات بشكل متزايد من التطبيقات الأحادية إلى الهياكل المعمارية المعيارية والمعبأة في حاويات والموجهة بالأحداث لتعزيز المرونة وقابلية التوسع وكفاءة النشر. تتماشى المنصات بدون خوادم بسلاسة مع الخدمات المصغرة من خلال القضاء على الحاجة لإدارة البنية التحتية الأساسية، مما يسمح للمطورين بالتركيز بالكامل على تنفيذ الأكواد والابتكار في الميزات. هذا يقلل من التعقيدات التشغيلية، ويسرع دورات الإصدار، ويقلل من تكاليف البنية التحتية. كما تستفيد الشركات من البنية التحتية بدون خوادم لدمج الأنظمة الموزعة ودعم أحمال العمل الديناميكية، مما يجعل النهج مناسبًا لبرامج التحول الرقمي. مع تزايد الطلب على التطبيقات السحابية الأصلية عالية الأداء، تصبح البنية التحتية بدون خوادم أساسية لتحسين الأتمتة، وتمكين خطوط CI/CD، ودعم نماذج DevOps الحديثة.

- على سبيل المثال، تستخدم شركة كوكاكولا وظائف AWS بدون خوادم عبر بوابة API وLambda لتشغيل آلات البيع Freestyle الخاصة بها، مما يعالج المعاملات والبيانات في الوقت الحقيقي من أكثر من 200 خيار شراب.

الكفاءة في التكلفة وتبسيط العمليات للمؤسسات

تقلل البنية التحتية بدون خوادم بشكل كبير من النفقات التشغيلية، مما يجعلها محركًا قويًا للتبني عبر الصناعات. يلغي نموذج التسعير حسب الاستخدام تكاليف الموارد الخاملة، مما يسمح للمؤسسات بتوسيع التطبيقات ديناميكيًا بناءً على أنماط الاستخدام الفعلية. هذا يحسن بشكل كبير من القدرة على التنبؤ بالتكاليف والكفاءة مقارنة بالبيئات التقليدية والمعتمدة على الحاويات. كما تتخلص البنية التحتية بدون خوادم من مسؤوليات توفير البنية التحتية، والتحديث، وتخطيط السعة، مما يقلل من أعباء تكنولوجيا المعلومات ويسمح للفرق الصغيرة بإدارة الأنظمة المعقدة بسهولة. تستفيد الشركات الكبيرة من تدفقات العمل المبسطة وتقليل الوقت للوصول إلى السوق، بينما تحصل الشركات الصغيرة والمتوسطة على إمكانية الوصول إلى الحوسبة عالية الأداء دون استثمارات رأسمالية كبيرة. مع سعي الشركات لتحسين الإنفاق السحابي وتقليل الديون التقنية، تبرز البنية التحتية بدون خوادم كهيكل مفضل لتسريع الابتكار.

- على سبيل المثال، أبرزت Google Cloud أن الفوترة المستندة إلى الطلب في Cloud Run ساعدت العملاء في تقليل تكاليف الحوسبة بنسبة تصل إلى 50% مقارنة بنشر الحاويات الدائم.

الطلب المتزايد على معالجة البيانات في الوقت الحقيقي والتطبيقات الموجهة بالأحداث

تعتبر الحاجة المتزايدة إلى التحليلات في الوقت الحقيقي، والأتمتة، وتدفقات العمل الموجهة بالأحداث محركًا رئيسيًا يدفع سوق البنية التحتية بدون خوادم. تولد الشركات كميات ضخمة من البيانات عبر أجهزة إنترنت الأشياء، والمعاملات الرقمية، ومنصات البث، والتطبيقات المتصلة، مما يتطلب نماذج حوسبة تتوسع فورًا وتستجيب للمحفزات في أجزاء من الثانية. تتيح المنصات بدون خوادم التنفيذ الموجه بالأحداث للكشف عن الاحتيال، ومحركات التخصيص، والصيانة التنبؤية، وأنظمة المراقبة في الوقت الحقيقي. مع تبني الصناعات للذكاء الاصطناعي، والتعلم الآلي، والحوسبة الطرفية، تصبح البنية التحتية بدون خوادم ضرورية لتنظيم أحمال العمل الموزعة عالية الاستجابة. القدرة على تنفيذ آلاف الأحداث المتزامنة بزمن استجابة منخفض تعزز البنية التحتية بدون خوادم كمكون أساسي للهياكل المؤسسية من الجيل التالي.

الاتجاهات والفرص الرئيسية

دمج الذكاء الاصطناعي/التعلم الآلي والأتمتة في المنصات الخالية من الخوادم

أحد الاتجاهات الأكثر تحولًا في سوق البنية الخالية من الخوادم هو دمج الذكاء الاصطناعي والتعلم الآلي والأتمتة المتقدمة. تقدم مزودو السحابة الآن خطوط أنابيب ذكاء اصطناعي خالية من الخوادم، وتدريب نماذج آلي، وقدرات استدلال، مما يمكّن المؤسسات من نشر تطبيقات ذكية دون إدارة البنية التحتية. يدعم هذا التقارب اتخاذ القرارات بشكل ذاتي، والتحسين في الوقت الفعلي، ومعالجة البيانات بسرعة عالية. مع زيادة تبني الذكاء الاصطناعي عبر القطاعات، توفر البنية الخالية من الخوادم طبقة تنفيذ فعالة من حيث التكلفة وقابلة للتوسع لأعباء العمل الخاصة بالتعلم الآلي. تنشأ الفرص في التفاعل الذكي مع العملاء، وتحليلات سلسلة التوريد الآلية، ومراقبة الأمن السيبراني، وحلول العمل الرقمي. يعمل هذا الاتجاه على ديمقراطية الذكاء الاصطناعي من خلال تقديم بيئات خالية من البنية التحتية لابتكار سريع.

- على سبيل المثال، قدمت Amazon SageMaker ميزة “التقليص إلى الصفر” لنقاط النهاية الخاصة بالاستدلال الخالية من الخوادم في نوفمبر 2024، مما يعني أنه عندما لا تكون هناك طلبات استدلال واردة، يتم تقليص النقطة النهائية إلى صفر من الحالات، مما يقلل التكلفة لأعباء العمل الخاصة بالذكاء الاصطناعي المتقطعة أو غير المتوقعة.

زيادة في عمليات النشر الخالية من الخوادم متعددة السحابة والهجينة

تكتسب البنى الخالية من الخوادم متعددة السحابة والهجينة زخمًا مع إعطاء الأولوية للمرونة والقدرة على التحمل والاستقلالية عن البائعين. تقوم المؤسسات بنشر أعباء العمل عبر سحابات متعددة لتجنب الاحتكار، وتعزيز الامتثال الجيوسياسي، وتحسين الأداء. تسمح النماذج الخالية من الخوادم الهجينة للأعباء الحساسة بالبقاء على البنية التحتية الخاصة مع الاستفادة من مرونة السحابة العامة للوظائف المدفوعة بالحدث. يعزز ظهور الأطر مفتوحة المصدر مثل Knative وOpenFaaS إمكانية نقل أعباء العمل والتنسيق الموحد عبر أنظمة السحابة. يدعم هذا الاتجاه تحديث الأنظمة القديمة، وانتقالات السحابة السلسة، والحكم الموحد. يقدم فرصًا قوية للمؤسسات التي تهدف إلى بناء بنى قابلة للتوسع، وقابلة للتشغيل البيني، وجاهزة للمستقبل.

- على سبيل المثال، يوفر Red Hat OpenShift Serverless الذي يعتمد على Knative قابلية نقل حقيقية متعددة السحابة/الهجينة: يتيح للمؤسسات تشغيل أعباء العمل الخالية من الخوادم بشكل متسق سواء في الموقع، في السحابة الخاصة، أو عبر السحابات العامة.

التحديات الرئيسية

قيود الأمن والامتثال والرؤية

تقدم البنية الخالية من الخوادم تحديات أمنية فريدة بسبب نموذج التنفيذ الموزع والديناميكي والعالي التجريد. يعيق نقص الرؤية في البنية التحتية الأساسية عمليات المراقبة وتقييم الثغرات واكتشاف الشذوذ. تزيد التكوينات الخاطئة وواجهات برمجة التطبيقات غير الآمنة وسياسات إدارة الهوية والوصول الضعيفة من التعرض للتهديدات. تضيف تعددية المستأجرين مخاوف تتعلق بخصوصية البيانات والعزل والامتثال التنظيمي. الأدوات الأمنية التقليدية غير متوافقة مع الوظائف الخالية من الخوادم الزائلة التي تنشط لميلي ثانية. يجب على المؤسسات تبني أدوات أمان وقت التشغيل المتخصصة، وحماية واجهات برمجة التطبيقات، وأدوات تنفيذ السياسات الآلية لمعالجة هذه المخاطر. تبطئ هذه التعقيدات من التبني في القطاعات ذات التنظيم العالي حيث يكون الامتثال وإمكانية التتبع أمرًا بالغ الأهمية.

الاعتماد على المورد وقلة التوافقية

يبقى الاعتماد على المورد عائقًا رئيسيًا أمام تبني الخوادم بدون خادم على نطاق واسع. تقدم معظم مزودي الخدمات السحابية الرائدين بيئات تشغيل خاصة وخدمات متكاملة بشكل وثيق وواجهات برمجة تطبيقات فريدة تحد من إمكانية النقل عبر المنصات. بمجرد بناء التطبيقات باستخدام هياكل معمارية خاصة بالمزود، تصبح عملية النقل مكلفة ومعقدة تقنيًا، مما يقلل من مرونة المؤسسات. تنشأ تحديات التوافقية أيضًا عند دمج الوظائف بدون خادم عبر بيئات غير متجانسة، مما يعقد عمليات التنسيق والمراقبة وإدارة دورة الحياة. على الرغم من وجود أطر عمل مفتوحة المصدر للخوادم بدون خادم، إلا أنها غالبًا ما تفتقر إلى النضج وعمق النظام البيئي الذي تقدمه العروض السحابية الكبرى. ومع تزايد سعي الشركات لاستراتيجيات السحابة المتعددة، يصبح معالجة مخاوف الاعتماد ضروريًا لضمان القابلية للتوسع على المدى الطويل والحرية الاستراتيجية.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق البنية التحتية بدون خادم بحصة 41.6% في عام 2024، مدفوعة بتبني قوي للسحابة، وبنية تحتية لتكنولوجيا المعلومات ناضجة، وطلب مرتفع على التطبيقات القائمة على الخدمات المصغرة. تدفع كبرى مزودي التكنولوجيا، بما في ذلك AWS وGoogle وMicrosoft، الابتكار من خلال عروض واسعة للخوادم بدون خادم وتحسينات مستمرة للمنصات. تتبنى الشركات عبر القطاعات المالية والتجزئة والرعاية الصحية والإعلام الخوادم بدون خادم بسرعة لتحسين التكاليف وتسريع دورات التطوير. تستفيد المنطقة أيضًا من الاستخدام الواسع للذكاء الاصطناعي والأتمتة والتحليلات في الوقت الفعلي، مما يزيد من الطلب. تعزز الاستثمارات المتزايدة في التحول الرقمي من مكانة أمريكا الشمالية الرائدة.

أوروبا

شكلت أوروبا حصة 27.4% في عام 2024، مدعومة بتركيز متزايد للمؤسسات على تحديث السحابة وأمن البيانات وهياكل تكنولوجيا المعلومات القابلة للتوسع. يشجع البيئة التنظيمية الصارمة في المنطقة على تبني نماذج الخوادم بدون خادم التي تعزز الحوكمة وتقلل من تعقيدات العمليات. تدمج الصناعات مثل السيارات والتصنيع والخدمات المالية بشكل متزايد الحوسبة بدون خادم لدعم الأتمتة والعمليات المدفوعة بإنترنت الأشياء. يوسع مزودو السحابة بصماتهم في مراكز البيانات عبر ألمانيا والمملكة المتحدة وفرنسا والدول الإسكندنافية، مما يحسن الأداء وسهولة الوصول. يعزز التركيز المستمر على عمليات السحابة المستدامة من نمو السوق.

آسيا والمحيط الهادئ

برزت منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بحصة 22.8% في عام 2024، مدفوعة بالرقمنة السريعة وتوسع نظم التجارة الإلكترونية وزيادة الاستثمارات السحابية عبر الصين والهند واليابان وجنوب شرق آسيا. تتبنى الشركات الصغيرة والمتوسطة والشركات الناشئة منصات الخوادم بدون خادم لتقليل تكاليف البنية التحتية وتسريع الوقت للوصول إلى السوق، بينما تتبنى الشركات الكبيرة ذلك لدعم التطبيقات المدفوعة بالذكاء الاصطناعي والمنصات المتنقلة ومعالجة المعاملات ذات الحجم الكبير. تعزز برامج التحول الرقمي المدعومة من الحكومة من تبنيها عبر القطاعين العام والخاص. يضع توسع مرافق السحابة الضخمة ونمو النظام البيئي للمطورين منطقة آسيا والمحيط الهادئ في موقع نمو مرتفع مستدام.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 5.1% في عام 2024، مدعومة بزيادة اعتماد خدمات السحابة العامة والحاجة المتزايدة إلى هياكل تكنولوجيا المعلومات ذات التكلفة الفعالة بين الشركات. تشهد دول مثل البرازيل والمكسيك وتشيلي طلبًا متزايدًا على الحلول الخالية من الخوادم عبر صناعات التكنولوجيا المالية والتجزئة والاتصالات. يواصل مقدمو الخدمات السحابية الاستثمار في البنية التحتية المحلية، مما يحسن موثوقية الخدمة ويقلل من زمن الانتقال. على الرغم من أن القيود المالية والخبرة التقنية المحدودة تشكل تحديات، فإن مبادرات التحول الرقمي وتوسيع مجتمعات المطورين تدعم التقدم المستمر للسوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة 3.1% في عام 2024، مع نمو مدفوع بزيادة اعتماد السحابة في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. تُستخدم الهياكل الخالية من الخوادم بشكل متزايد لدعم برامج المدن الذكية والخدمات الحكومية الإلكترونية وتحديث البنية التحتية الرقمية. يستفيد مشغلو الاتصالات والمؤسسات المالية من الحلول الخالية من الخوادم للتشغيل الآلي وتطبيقات الهاتف المحمول ومعالجة البيانات في الوقت الفعلي. بينما يحد انتشار السحابة المحدود في بعض البلدان من اعتماد أسرع، فإن الاستثمارات المستمرة من مقدمي الخدمات السحابية العالميين والاستراتيجيات الرقمية الوطنية توسع تدريجيًا فرص السوق في جميع أنحاء الشرق الأوسط وأفريقيا.

تقسيمات السوق

حسب الخدمة

- الأتمتة والتنظيم

- إدارة واجهات برمجة التطبيقات

- المراقبة

- الأمن

- الدعم والصيانة

- التدريب والاستشارات

حسب نموذج النشر

حسب المنظمة

- المؤسسات الكبيرة

- المؤسسات الصغيرة والمتوسطة

حسب التطبيق

- الرعاية الصحية

- الاتصالات وتكنولوجيا المعلومات

- الخدمات المالية والمصرفية

- الحكومة والقطاع العام

- الإعلام والترفيه

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق البنية التحتية بدون خوادم بمشهد تنافسي ديناميكي وسريع التطور، مدفوعًا بالابتكار المستمر من مزودي خدمات السحابة العالمية وبائعي التكنولوجيا المتخصصين. تهيمن الشركات الرائدة مثل خدمات أمازون ويب، شركة مايكروسوفت، جوجل ذ.م.م، شركة آي بي إم، وعلي بابا كلاود على السوق من خلال منصات بدون خوادم واسعة، وأنظمة بيئية قوية للمطورين، وقدرات تكامل واسعة عبر البيئات السحابية الأصلية. يركز هؤلاء اللاعبون على تعزيز الأتمتة، وإدارة واجهات برمجة التطبيقات، والتنسيق، وميزات المراقبة في الوقت الفعلي لتلبية متطلبات المؤسسات للتوسع والمرونة. يساهم البائعون الناشئون مثل Dynatrace، Joyent Inc.، Fiorano Software، وGalactic Fog IP, Inc. في نمو السوق من خلال تقديم حلول متقدمة للرصد، وتحسين السحابة، والحوسبة بدون حاويات. تلعب الشراكات الاستراتيجية، وتحسينات المنتجات، ودعم السحابة المتعددة أدوارًا محورية في تعزيز الوضع التنافسي. مع زيادة الطلب على الخدمات المصغرة، والقدرات المدفوعة بالذكاء الاصطناعي، والنشر الهجين، تشتد المنافسة، مما يدفع الشركات لتوسيع البنية التحتية العالمية، وتعزيز ميزات الأمان، وتقديم حلول بدون خوادم فعالة من حيث التكلفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Galactic Fog IP, Inc.

- Google LLC

- Amazon Web Services, Inc.

- Joyent Inc.

- Microsoft Corporation

- CA Technologies

- Fiorano Software, Inc.

- IBM Corporation

- Alibaba Cloud

- Dynatrace

التطورات الأخيرة

- في ديسمبر 2025، استحوذت Akamai Technologies على Fermyon، وهي مزود لخدمات وظائف WebAssembly (Wasm) بدون خادم، لدمج أدوات Fermyon السحابية الأصلية Wasm FaaS والمفتوحة المصدر في منصة Akamai العالمية.

- في أكتوبر 2025، استحوذت Caylent، وهي شريك رئيسي لـ Amazon Web Services (AWS)، على شريك AWS الآخر Trek10 Inc.، مما وسع محفظة خدمات Caylent المدارة وعزز قدرتها على تقديم خدمات AWS الشاملة (بما في ذلك الخدمات بدون خادم).

- في مايو 2025، أعلنت Databricks عن نيتها الاستحواذ على Neon، وهي شركة تقدم خدمات Postgres بدون خادم، لتقديم Postgres بدون خادم مدفوع بالذكاء الاصطناعي للمطورين وأعباء العمل في قواعد البيانات.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على الخدمة، نموذج النشر، المنظمة، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نمواً قوياً مع تسارع الشركات في تبني السحابة الأصلية والخدمات المصغرة.

- ستدمج المنصات بدون خادم بشكل متزايد الذكاء الاصطناعي والتعلم الآلي والأتمتة لتعزيز ذكاء التطبيقات.

- ستتوسع عمليات النشر بدون خادم متعددة السحابة والهجينة مع سعي المؤسسات إلى المرونة وتقليل الاعتماد على الموردين.

- ستقود معالجة البيانات في الوقت الحقيقي والهياكل المعتمدة على الأحداث الاستخدام الأوسع عبر الصناعات.

- ستتحسن إنتاجية المطورين مع أن تصبح أدوات بدون خادم أكثر بديهية ومدفوعة بالأتمتة.

- ستحظى حلول المراقبة والأمان لأعباء العمل بدون خادم باستثمارات أعلى.

- سيزداد تكامل الحوسبة الطرفية، مما يمكن التطبيقات بدون خادم ذات زمن استجابة منخفض في أنظمة إنترنت الأشياء.

- ستتبنى الشركات الحلول بدون خادم لتحسين التكلفة وتقليل أعباء إدارة البنية التحتية.

- ستكتسب الأطر المفتوحة المصدر بدون خادم زخماً، مما يدعم التوافق وقابلية النقل.

- سيشهد السوق زيادة في التبني بين الشركات الصغيرة والمتوسطة بسبب النشر المبسط والنماذج القابلة للتوسع حسب الطلب.