نظرة عامة على السوق

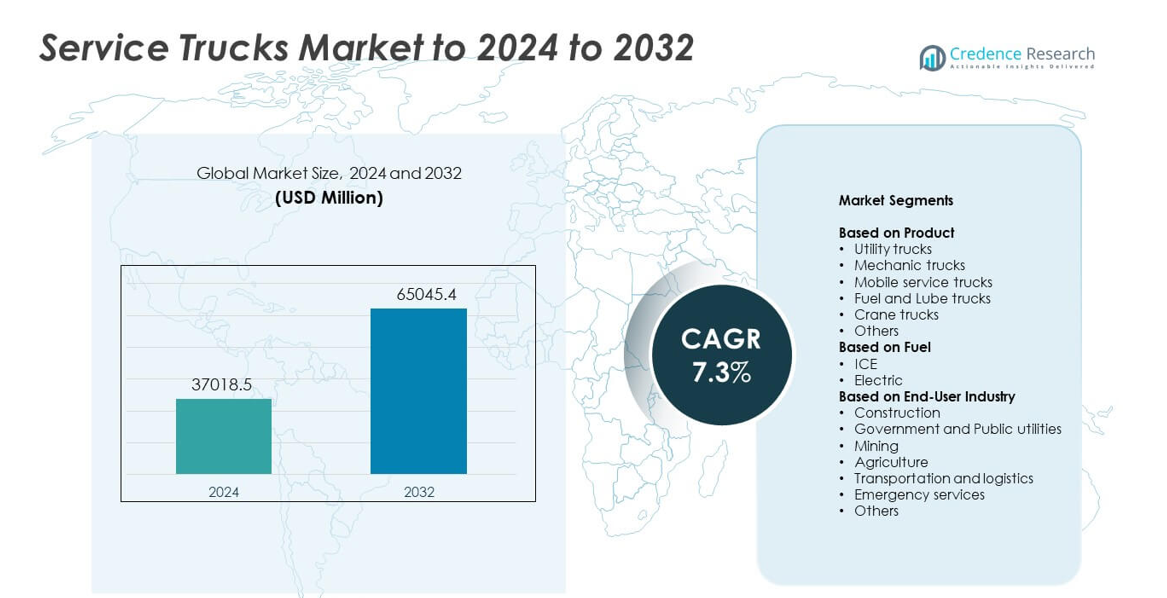

تم تقييم حجم سوق شاحنات الخدمة بمبلغ 37018.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 65045.4 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق شاحنات الخدمة 2024 |

37018.5 مليون دولار أمريكي |

| سوق شاحنات الخدمة، معدل النمو السنوي المركب |

7.3% |

| حجم سوق شاحنات الخدمة 2032 |

65045.4 مليون دولار أمريكي |

يشمل سوق شاحنات الخدمة لاعبين رئيسيين مثل مرسيدس بنز، ريدينج تراك، سكانيا AB، شركة دونغفنغ موتور، شركة جنرال موتورز، شاحنات فولفو، شاحنات ماك، شركة فورد موتور، شركة أوشكوش، شركة إيسوزو موتورز المحدودة، وشركة ألتك إندستريز. تعزز هذه الشركات وجودها من خلال منصات الهيكل المتقدمة، وتحسين هياكل الخدمة، وزيادة دمج أدوات الاتصالات عن بعد وإدارة الأسطول. يستمر الطلب في الارتفاع عبر قطاعات البناء والتعدين والمرافق والخدمات اللوجستية. قادت أمريكا الشمالية السوق في عام 2024 بحصة حوالي 36%، مدعومة بأنشطة البنية التحتية القوية، ومعدلات استبدال الأسطول العالية، والتبني السريع للشاحنات المخصصة للخدمات والمعدات الميكانيكية المناسبة للعمليات الميدانية.

رؤى السوق

- وصل سوق شاحنات الخدمة إلى 37018.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 65045.4 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 7.3%.

• الأنشطة المتزايدة في البناء والمرافق تدفع الطلب القوي حيث استحوذت شاحنات المرافق على الحصة المهيمنة بنسبة 31% بسبب استخدامها الواسع في الصيانة الميدانية.

• تظهر الشاحنات الكهربائية للخدمات والأساطيل المجهزة بالاتصالات عن بعد كاتجاهات رئيسية حيث يتحول المشغلون نحو حلول صيانة أنظف وأكثر ذكاءً.

• يعزز اللاعبون الرائدون قوة الهيكل وهياكل الخدمة وأدوات إدارة الأسطول للبقاء في المنافسة، بينما يظل الاستثمار الأولي العالي عائقًا رئيسيًا للمشغلين الصغار.

• قادت أمريكا الشمالية بحصة 36% في عام 2024، تلتها آسيا والمحيط الهادئ بنسبة 29% وأوروبا بنسبة 27%، بينما ظل قطاع البناء المستخدم النهائي الأعلى بحصة حوالي 34%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المنتج

قادت شاحنات المرافق سوق شاحنات الخدمة في عام 2024 بحصة حوالي 31%. جاء الطلب القوي من البناء والمرافق وصيانة الأسطول بسبب إعداداتها المرنة وقدرتها الواسعة على حمل الأدوات. تدعم هذه الشاحنات العمليات اليومية عبر العديد من المهام الميدانية، مما يعزز استخدامها عبر المشاريع الكبيرة. شهدت شاحنات الميكانيكي والشاحنات المتنقلة للخدمات أيضًا طلبًا قويًا حيث تعتمد المزيد من الشركات نماذج الإصلاح الميداني لتقليل وقت التوقف. نمت شاحنات الوقود والتشحيم مع زيادة أساطيل المعدات خارج الطريق، بينما اكتسبت شاحنات الرافعات زخمًا في الرفع الثقيل والمواقع البعيدة.

- على سبيل المثال، تم تصنيف شاحنة الرافعة Manitowoc’s National Crane NBT40-2 لرفع 36.3 طن متري (40 طن أمريكي) عند نصف قطر 1.83 متر وتوفر ذراعًا من خمسة أقسام يصل طوله إلى 43.3 مترًا، مما يدعم العمل الخدمي الثقيل في مواقع البناء والمرافق.

حسب الوقود

سيطرت الشاحنات الخدمية التي تعمل بمحركات الاحتراق الداخلي على السوق في عام 2024 بحصة تبلغ حوالي 89%. دعم العزم العالي، والمدى الطويل للقيادة، وتوفر التزود بالوقود على نطاق واسع استخدامها في التعدين والبناء واللوجستيات. تحتفظ العديد من الأساطيل بمنصات الديزل لأنها تتعامل مع الحمولات الثقيلة ودورات العمل الطويلة. نمت الشاحنات الخدمية الكهربائية بسرعة في المناطق الحضرية بسبب التشغيل الأنظف وتكاليف التشغيل المنخفضة. تحسن النمو مع دخول المزيد من محطات الشحن ومنصات الكهرباء الأصلية إلى السوق، لكن التبني ظل محدودًا في الأعمال الثقيلة خارج الطرق.

- على سبيل المثال، محرك فورد 6.7 لتر High-Output Power Stroke V8 التوربيني-ديزل في خط Super Duty لعام 2024 يوفر 500 حصان و1,200 رطل-قدم من العزم، مما يمنح أساطيل الخدمة القدرة على السحب اللازمة للشاحنات والمقطورات المجهزة بالكامل.

حسب صناعة المستخدم النهائي

ظل قطاع البناء المستخدم النهائي الأول في عام 2024 بحصة تقارب 34%. بقي الطلب مرتفعًا بسبب الاستخدام المكثف للمعدات في الموقع واحتياجات الإصلاح المستمرة عبر الطرق السريعة والجسور والمواقع التجارية. تقلل هذه الشاحنات من وقت التوقف وتدعم جداول المشاريع على مدار الساعة، مما يحافظ على قوة التبني. توسعت الحكومة والمرافق العامة بسبب زيادة الاستثمار في شبكات الطاقة وأنظمة المياه. اعتمدت قطاعات التعدين والزراعة والنقل على الشاحنات الخدمية للصيانة في المناطق النائية، بينما زادت خدمات الطوارئ استخدامها لعمليات الإنقاذ والاسترداد والدعم الميداني.

محركات النمو الرئيسية

ارتفاع مشاريع البناء والبنية التحتية

يستمر النشاط الإنشائي العالمي في التوسع بسبب تطوير الطرق والسكك الحديدية والمشاريع التجارية على نطاق واسع. يزيد هذا النمو من الحاجة إلى أساطيل الصيانة الميدانية التي تدعم الآلات الثقيلة والعمليات اليومية. توفر الشاحنات الخدمية إصلاحًا في الموقع وتخزين الأدوات ومعالجة المعدات، مما يقلل من وقت التوقف في مواقع العمل النشطة. يستثمر العديد من المقاولين في شاحنات المرافق والميكانيكا المتقدمة لتحسين سرعة المشروع والسلامة. هذا الطلب المتزايد من ترقيات البنية التحتية المستمرة يجعل النشاط الإنشائي محركًا رئيسيًا للنمو في السوق.

- على سبيل المثال، تشير شركة Bechtel إلى أنها أكملت أكثر من 25,000 مشروع في 160 دولة، بما في ذلك أكثر من 17,200 ميل من الطرق و300 مشروع مترو وسكك حديدية، مما يبرز حجم العمل في البنية التحتية العالمية الذي يتطلب أساطيل شاحنات خدمية مخصصة.

توسع عمليات التعدين والزراعة والعمليات خارج الطرق

تعتمد التعدين والزراعة على الاستخدام المستمر للمعدات في البيئات النائية والوعرة. تساعد الشاحنات الخدمية في صيانة شاحنات النقل والجرارات ووحدات الحفر بعيدًا عن محطات الخدمة. يزيد نمو التعدين المعدني والمزارع الكبيرة واستخراج الطاقة من الحاجة إلى مركبات إصلاح متنقلة مزودة بالوقود وأدوات التشحيم والرفع. تقدر هذه الصناعات الشاحنات الخدمية لأنها تدعم دورات العمل الطويلة وتقلل من الانقطاعات المكلفة. لذلك، يعتبر توسع القطاع خارج الطرق محركًا رئيسيًا لنمو السوق.

- على سبيل المثال، تؤكد شركة كوماتسو أن عمليات النشر التجارية لنظام النقل الذاتي FrontRunner قد تجاوزت 700 شاحنة اعتبارًا من فبراير 2024، بما في ذلك أكثر من 100 وحدة 980E-AT قادرة على حمل 400 طن لكل منها، مما يعكس كثافة عمليات التعدين الكبيرة والبعيدة.

التحول نحو كفاءة الأسطول وتقليل وقت التوقف

تركز الشركات في مجالات اللوجستيات والمرافق والبناء على تحسين وقت تشغيل الأسطول. تدعم شاحنات الخدمة الصيانة الوقائية والإصلاحات الطارئة، مما يخفض تكاليف التشغيل. يعزز اعتماد التليماتيك والتشخيص عن بعد وأنظمة معالجة الأحمال الأفضل الكفاءة بشكل أكبر. تفضل الشركات هياكل الخدمة المخصصة التي تناسب الأدوات والمعدات المحددة، مما يحسن دقة المهام في الميدان. يجعل الدفع الأوسع نحو الكفاءة التشغيلية عبر الصناعات تحسين وقت تشغيل الأسطول محركًا رئيسيًا للسوق.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على شاحنات الخدمة الكهربائية والهجينة

يستكشف العديد من مشغلي الأساطيل شاحنات الخدمة الكهربائية والهجينة للامتثال لقواعد الانبعاثات وتقليل تكاليف الوقود. تقود المشاريع الحضرية وشركات المرافق والأساطيل الحكومية هذا التحول مع تشديد تفويضات الطاقة النظيفة. تجعل التطورات في مدى البطارية والشحن السريع والهياكل خفيفة الوزن الوحدات الكهربائية أكثر عملية. توسع الشركات المصنعة للمعدات الأصلية عروضها لتطبيقات الخدمة الخفيفة والمتوسطة، مما يفتح فرصة قوية لأساطيل الخدمة الأكثر خضرة. يظل هذا الانتقال إلى الشاحنات منخفضة الانبعاثات اتجاهًا رئيسيًا في السوق.

- على سبيل المثال، أفادت شركة BYD أنه في عام 2023 باعت أكثر من 3 ملايين مركبة طاقة جديدة في جميع أنحاء العالم، مما يبرز كيف أن منصات البطاريات الكهربائية والهجينة تتوسع لتصبح جزءًا من الأساطيل الرئيسية للأدوار التجارية والخدمية.

دمج التليماتيك وتقنيات الأسطول الذكي

أصبحت الأدوات الرقمية مثل التليماتيك والتشخيص التنبؤي وبرامج إدارة الأسطول شائعة. تساعد هذه الأنظمة المشغلين في تتبع صحة المركبات وجدولة الصيانة ومراقبة استخدام الأدوات. تدعم أنظمة التحكم الذكية أيضًا القرارات الميدانية في الوقت الفعلي وتحسن السلامة. يوسع النمو في هياكل الخدمة الممكّنة لإنترنت الأشياء وأنظمة الرافعات الفرص لمنصات الشاحنات المتقدمة. يعزز هذا التحول المدفوع بالتكنولوجيا الإنتاجية ويخلق اتجاهًا رئيسيًا يشكل السوق.

- على سبيل المثال، أشارت شركة Trimble في عام 2023 إلى أن نظامها البيئي المتصل بالموقع يشمل حوالي 4.9 مليون موقع جغرافي في قاعدة بياناتها، مما يوفر للأساطيل بيانات تليماتيك مفصلة للتوجيه ووقت الانتظار وتحليل الأداء الخاص بالموقع.

التحديات الرئيسية

ارتفاع تكاليف الاستثمار الأولي والتخصيص

تتطلب شاحنات الخدمة مكونات متخصصة مثل الرافعات والضواغط وتخزين الأدوات ووحدات الطاقة وهياكل الشاحنات المعززة. تزيد هذه الميزات من التكاليف الأولية، خاصة بالنسبة للمقاولين الصغار والمشغلين المستقلين. تزيد البنيات المخصصة من النفقات وتبطئ جداول التسليم. تؤجل العديد من الشركات التحديثات بسبب حدود الميزانية، مما يقلل من معدلات تجديد الأسطول. تشكل المتطلبات الرأسمالية العالية تحديًا رئيسيًا لتوسع السوق بشكل أوسع.

الاعتماد المحدود على الكهرباء في القطاعات الثقيلة

على الرغم من نمو الشاحنات الكهربائية، إلا أن الاعتماد لا يزال بطيئًا في العمليات الثقيلة وخارج الطرق. تتطلب هذه المهام مدى طويل وقدرة حمولة عالية وقوة مستمرة للأدوات والرافعات. تكافح تكنولوجيا البطاريات الحالية لمضاهاة أداء الديزل في المواقع النائية ذات الوصول المحدود للشحن. كما أن الأسعار المرتفعة للشراء تثني المشترين في القطاعات الحساسة للسعر. يشكل هذا الفجوة بين احتياجات الأداء وقدرات الكهرباء تحديًا رئيسيًا للسوق.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 36% من حصة سوق شاحنات الخدمة في عام 2024، مدفوعة بنشاط قوي في قطاعات البناء والتعدين والمرافق. قادت الولايات المتحدة الطلب حيث قامت الأساطيل الكبيرة بتحديث شاحنات المرافق والميكانيكا المتقدمة للصيانة الميدانية. دعمت كندا النمو من خلال الاستثمارات في استخراج الطاقة وبرامج البنية التحتية العامة. كما حسنت الاعتماد الكبير على التليماتيك وهياكل الشاحنات المخصصة الكفاءة التشغيلية للمشغلين الإقليميين. حافظت دورات استبدال الأساطيل المستمرة والشبكات الخدمية الكبيرة وزيادة الإنفاق على البنية التحتية على أمريكا الشمالية كأكبر سوق إقليمي.

أوروبا

استحوذت أوروبا على ما يقرب من 27% من الحصة في عام 2024، مدعومة بطلب قوي من قطاعات البناء والخدمات البلدية والمرافق العامة. استثمرت دول مثل ألمانيا والمملكة المتحدة وفرنسا في أساطيل الخدمة المتقدمة كجزء من برامج أوسع لتجديد البنية التحتية والتجديد الحضري. زاد اعتماد شاحنات الخدمة الكهربائية بسبب الأهداف الصارمة للانبعاثات وأهداف استدامة الأساطيل. شهدت المنطقة أيضًا زيادة في استخدام وحدات الخدمة المتنقلة في عمليات النقل واللوجستيات. ساعد الضغط التنظيمي المستمر ومبادرات التحديث في الحفاظ على أداء قوي للسوق في جميع أنحاء أوروبا.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 29% من الحصة في عام 2024، مدفوعة بالتصنيع السريع والتوسع الحضري والنشاط القوي في البناء عبر الصين والهند وجنوب شرق آسيا. دعمت عمليات التعدين في أستراليا وإندونيسيا الطلب على شاحنات الخدمة الثقيلة. زادت الحاجة إلى صيانة الأساطيل بسبب زيادة الإنتاج الصناعي وتوسع شبكات اللوجستيات. رفعت استثمارات الحكومة في الطرق السريعة والمدن الذكية ومشاريع الطاقة استخدام هياكل الخدمة المتخصصة. ساهم الاعتماد المتزايد على وحدات الإصلاح المتنقلة وترقيات الأساطيل في جعل آسيا والمحيط الهادئ واحدة من أسرع الأسواق الإقليمية نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على ما يقرب من 5% من الحصة في عام 2024، مع نمو قادته أنشطة البناء والزراعة والتعدين عبر البرازيل والمكسيك وتشيلي. اكتسبت شاحنات الخدمة زخمًا حيث سعت الشركات إلى تقليل وقت التوقف الميداني وتحسين موثوقية المعدات في العمليات النائية. دعمت توسعات تطوير الطرق وترقيات البنية التحتية الاعتماد بشكل أكبر. ومع ذلك، حدت التقلبات الاقتصادية وارتفاع تكاليف الاستيراد من تحديث الأساطيل على نطاق واسع. على الرغم من هذه القيود، حافظت الاستثمارات المتزايدة في مشاريع الطاقة والتعدين على استقرار الطلب وخلقت فرصًا للتوسع الإقليمي طويل الأجل.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حوالي 3% من الحصة في عام 2024، مدعومًا بتطوير قوي للبناء والبنية التحتية عبر دول الخليج. عززت عمليات التعدين في جنوب أفريقيا واحتياجات صيانة حقول النفط والغاز المتزايدة في السعودية والإمارات الطلب. ساعدت شاحنات الخدمة في تحسين الكفاءة في البيئات الصحراوية والصناعية النائية. ظل الاعتماد معتدلًا بسبب قيود الميزانية في العديد من الدول الأفريقية، ولكن دعمت المشاريع الضخمة الجارية وتوسع اللوجستيات نمو السوق. استمرت الاستثمارات الإقليمية في المرافق والمشاريع الصناعية في خلق فرص جديدة.

تقسيمات السوق:

حسب المنتج

- شاحنات المرافق

- شاحنات الميكانيكا

- شاحنات الخدمة المتنقلة

- شاحنات الوقود والزيوت

- شاحنات الرافعات

- أخرى

حسب الوقود

- محركات الاحتراق الداخلي (ICE)

- كهربائي

حسب الصناعة النهائية

- البناء

- الحكومة والمرافق العامة

- التعدين

- الزراعة

- النقل واللوجستيات

- خدمات الطوارئ

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق شاحنات الخدمة بلاعبين رئيسيين مثل مرسيدس-بنز، ريدينج تراك، سكانيا AB، شركة دونغفنغ موتور، شركة جنرال موتورز، شاحنات فولفو، شاحنات ماك، شركة فورد موتور، شركة أوشكوش، شركة إيسوزو موتورز المحدودة، وشركة ألتك للصناعات. تظل المنافسة قوية حيث يركز المصنعون على تعزيز قدرة الحمولة، تحسين قوة الهيكل، ودمج هياكل الخدمة المتقدمة للعمليات الميدانية. تستثمر العديد من الشركات في الاتصالات عن بعد، التشخيص عن بعد، وأنظمة السلامة لدعم كفاءة الأسطول وتقليل وقت التعطل. تلعب قدرات التخصيص أيضًا دورًا مركزيًا، حيث يطلب العملاء تخزين أدوات مخصص، رافعات، ضواغط، وأنظمة طاقة. يشجع الاهتمام المتزايد بالمنصات الكهربائية والهجينة الابتكار في المواد الخفيفة والتصاميم الموفرة للطاقة. تشمل استراتيجيات التوسع العالمي شراكات مع الموزعين، تحسين الإنتاج الإقليمي، وتحسين خدمات ما بعد البيع. مع نمو قطاعات البنية التحتية، التعدين، المرافق، واللوجستيات، يعزز البائعون محافظ المنتجات لتلبية الطلب المتزايد على شاحنات الخدمة المتعددة الاستخدامات والمتينة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مرسيدس-بنز

- ريدينج تراك

- سكانيا AB

- شركة دونغفنغ موتور

- شركة جنرال موتورز

- شاحنات فولفو

- شاحنات ماك

- شركة فورد موتور

- شركة أوشكوش

- شركة إيسوزو موتورز المحدودة

- شركة ألتك للصناعات

التطورات الأخيرة

- في عام 2025، وسعت ريدينج تراك مجموعة أجسام الرافعات الخاصة بها من خلال تقديم نموذجين جديدين، RM-25 وRM-35، مما يوفر قدرات رفع محسنة لفئة الهيكل المتوسط الوزن.

- في عام 2024، أعلنت جنرال موتورز عن تحديثات سيلفرادو EV لعام 2025 مع توسيع طراز LT وتحسين السحب لتطبيقات خدمة الأسطول.

- في عام 2023، قدمت شاحنات ماك مركبتها الكهربائية الثانية، MD Electric، وهي شاحنة خدمة متوفرة بتصنيفات الفئة 6 والفئة 7 مصممة لمدى يصل إلى 230 ميلاً.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، الوقود، الصناعة النهائية والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، وكذلك الدوافع والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوف ينمو السوق مع توسع مشاريع البناء والبنية التحتية في جميع أنحاء العالم.

- سيزداد الطلب على الشاحنات المتقدمة للخدمات والمعدات الميكانيكية ذات القدرة العالية على التحميل.

- ستكتسب الشاحنات الكهربائية والهجينة حصة في الأساطيل الحضرية والبلدية.

- ستعمل أدوات الاتصالات عن بُعد والأساطيل الذكية على تعزيز وقت التشغيل وتحسين الأداء الميداني.

- ستشهد الهياكل الخدمية المخصصة اعتمادًا أكبر في الصناعات المتخصصة.

- ستقود قطاعات التعدين والزراعة الطلب القوي على شاحنات الخدمة الثقيلة.

- سيركز مشغلو الأساطيل على تقليل وقت التوقف من خلال أنظمة الصيانة التنبؤية.

- ستوسع الشركات المصنعة للمعدات الأصلية عروضها بمواد أخف وأنظمة طاقة أكثر كفاءة.

- ستؤثر الحكومات على تحديث الأساطيل من خلال قواعد الانبعاثات ومعايير السلامة.

- سيزداد الاعتماد طويل الأمد مع تحول شاحنات الخدمة إلى أصول رئيسية للعمليات الميدانية.