نظرة عامة على السوق

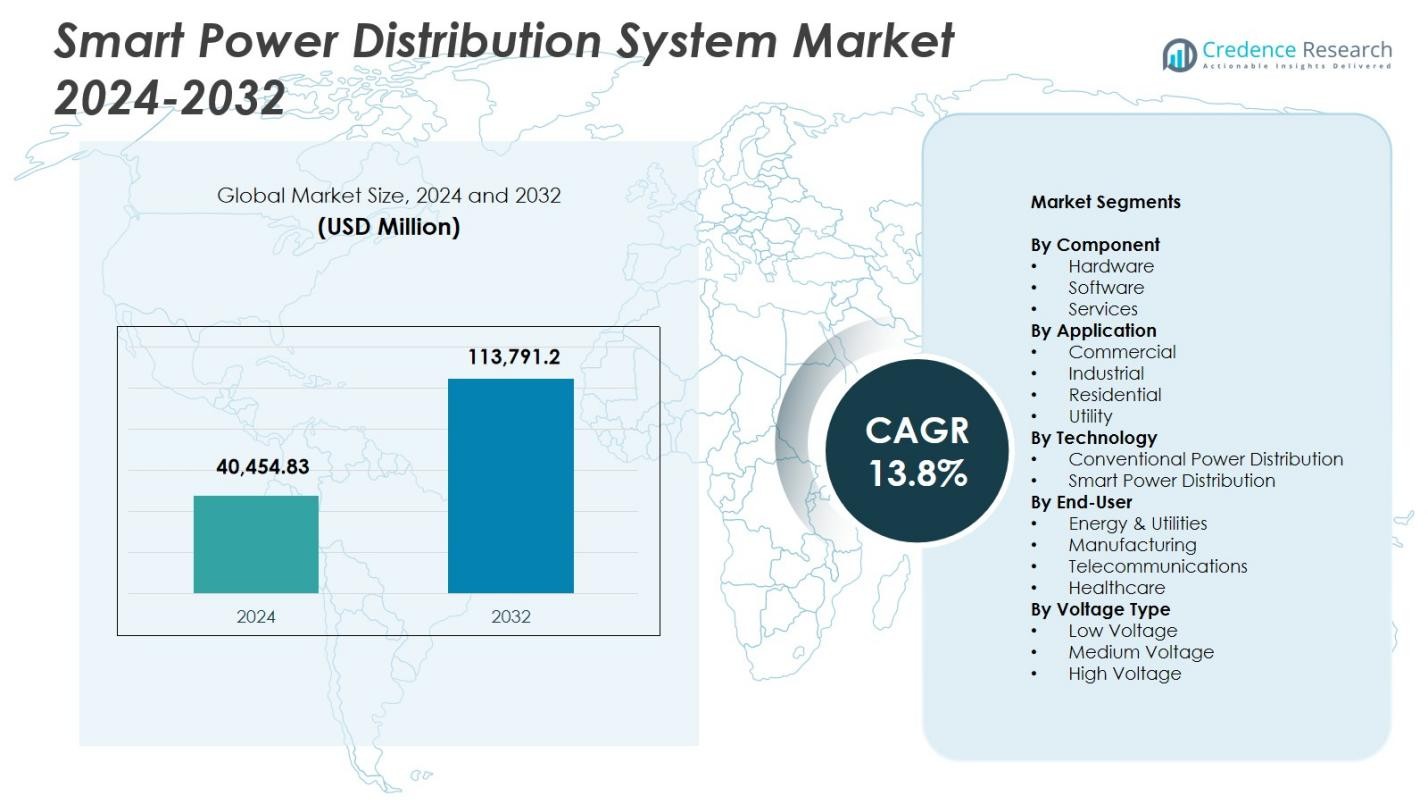

تم تقييم حجم سوق نظام توزيع الطاقة الذكي بمبلغ 40,454.83 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 113,791.2 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.8% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق نظام توزيع الطاقة الذكي 2024 |

40,454.83 مليون دولار أمريكي |

| سوق نظام توزيع الطاقة الذكي، معدل النمو السنوي المركب |

13.8% |

| حجم سوق نظام توزيع الطاقة الذكي 2032 |

113,791.2 مليون دولار أمريكي |

يتميز سوق نظام توزيع الطاقة الذكي بوجود لاعبين رائدين مثل Schneider Electric SE، Siemens AG، ABB، General Electric، Cisco Systems Inc.، Eaton Corporation، Landis+Gyr AG، Oracle Corporation، Itron، و Aclara Technologies LLC، الذين يعززون حضورهم من خلال التقدم في الأتمتة والمحطات الفرعية الرقمية وحلول العدادات الذكية. تركز هذه الشركات على توسيع البنية التحتية للشبكات الذكية ودمج التحليلات المدفوعة بالذكاء الاصطناعي لتعزيز الموثوقية وكفاءة الطاقة. احتلت أمريكا الشمالية أكبر حصة إقليمية بنسبة 37.4% في عام 2024، مدفوعة ببرامج التحديث الواسعة، تليها أوروبا بنسبة 28.1% وآسيا والمحيط الهادئ بحصة متزايدة بنسبة 24.6% مدعومة بالتوسع الحضري السريع والمبادرات الكبيرة للشبكات الذكية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق نظام توزيع الطاقة الذكي إلى 40,454.83 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 13.8% حتى عام 2032.

- تعتبر الاستثمارات المتزايدة في تحديث الشبكات والأتمتة محركات رئيسية، حيث تمتلك الأجهزة حصة بنسبة 56.7% بسبب التبني القوي للمفاتيح الذكية والعدادات الذكية.

- تشمل الاتجاهات الرئيسية التكامل السريع للذكاء الاصطناعي وأجهزة الاستشعار IoT والمحطات الفرعية الرقمية، مما يمكن المرافق من نشر الشبكات ذاتية الشفاء وتعزيز المراقبة في الوقت الفعلي وإدارة الأعطال.

- يركز اللاعبون الرائدون مثل Schneider Electric، Siemens AG، ABB، General Electric، و Cisco Systems على منصات ADMS المتقدمة، وتعزيزات الأمن السيبراني، والشراكات طويلة الأجل مع المرافق لتوسيع حضورهم.

- إقليمياً، تتصدر أمريكا الشمالية بحصة 37.4%، تليها أوروبا بنسبة 28.1%، بينما تنمو منطقة آسيا والمحيط الهادئ بسرعة بحصة 24.6%؛ يهيمن قطاع المرافق على التطبيقات بنسبة 47.8% مدعومًا بالتبني القوي لـ ADMS و AMI عبر الأسواق الرئيسية.

تحليل تجزئة السوق:

حسب المكون:

هيمنت الأجهزة على سوق نظام توزيع الطاقة الذكي في عام 2024 بحصة 56.7%، مدفوعة بالنشر الواسع للمفاتيح الذكية، والعدادات الذكية، والمفاتيح الآلية، والمغذيات الآلية التي تعزز الموثوقية واستقرار الشبكة. تزداد أولويات المرافق لترقية الأجهزة لدعم المراقبة في الوقت الفعلي وتقليل فترات الانقطاع، مما يسرع من تبني المحطات الفرعية الرقمية وأنظمة الأتمتة المتقدمة للتوزيع. واحتفظت البرمجيات بحصة 28.4%، مدعومة بزيادة الطلب على تحليلات الشبكة، ومنصات SCADA، وأدوات الصيانة التنبؤية، بينما شكلت الخدمات 14.9%، مدفوعة بمتطلبات تكامل الأنظمة، والتشخيص عن بعد، وإدارة دورة الحياة عبر الشبكات الحديثة.

- على سبيل المثال، نفذت شركة تاتا باور مشروعًا تجريبيًا لمحطة فرعية رقمية في محطة بواي الفرعية، باستخدام أجهزة إلكترونية ذكية (IEDs) متوافقة مع بروتوكولات IEC 61850 للحماية والتشابك والاتصال عن بُعد لتمكين المراقبة في الوقت الحقيقي.

حسب التطبيق:

تصدرت فئة المرافق سوق نظام توزيع الطاقة الذكي بحصة 47.8% في عام 2024، ويُعزى ذلك إلى الاستثمارات الواسعة في رقمنة الشبكات، وإدارة الأحمال القصوى، وقدرات الكشف التلقائي عن الأعطال. تدمج المرافق أنظمة إدارة التوزيع المتقدمة (ADMS) وشبكات AMI لتحسين تدفقات الطاقة، وتقليل الخسائر التقنية، ودعم تكامل الطاقة المتجددة على نطاق واسع. واحتفظت الفئة الصناعية بحصة 28.6%، مدفوعة بتوسع المصانع الذكية ومبادرات تحسين الطاقة، بينما شكلت الفئات التجارية والسكنية 14.1% و9.5% على التوالي، مدعومة بالاعتماد المتزايد على أنظمة إدارة الطاقة الذكية.

- على سبيل المثال، شمل طرح ADMS لشركة أوستن إنرجي التحكم المتكامل في الجهد/التحكم في المتغيرات وتحديد موقع الأعطال/العزل/استعادة الخدمة، مستفيدًا من عدادات AMI عبر منطقة خدمتها التي تبلغ 437 ميلًا مربعًا لأكثر من 435,000 عميل.

حسب التكنولوجيا:

سيطر توزيع الطاقة الذكي على السوق بحصة 63.2% في عام 2024، مدفوعًا بالنشر السريع للتبديل الآلي، والمحطات الفرعية الرقمية، والأجهزة الشبكية الممكّنة لإنترنت الأشياء، والتحليلات في الوقت الحقيقي التي تعزز المرونة وتقلل من وقت التوقف. تسرع المرافق من اعتماد تقنيات الشبكات ذاتية الإصلاح لتحسين تحديد موقع الأعطال والعزل واستعادة الخدمة. واحتفظ التوزيع التقليدي للطاقة بحصة 36.8%، مدعومًا بوجوده في البنية التحتية القديمة، لكنه يستمر في التراجع مع تأكيد الحكومات على تحديث الشبكات، وتكامل الطاقة المتجددة، وأنظمة المراقبة المتقدمة لدعم أنماط الطلب المتطورة على الطاقة.

محركات النمو الرئيسية

التحديث السريع للشبكات والتحول الرقمي

تدفع مبادرات تحديث الشبكات بقوة سوق نظام توزيع الطاقة الذكي حيث تنتقل المرافق من البنية التحتية القديمة إلى الشبكات الرقمية والآلية والمعتمدة على البيانات. تركز الحكومات على الاستثمارات في معدات التبديل الذكية، والعدادات الذكية، وأنظمة إدارة التوزيع الآلية لتقليل الانقطاعات وتعزيز استقرار الشبكة. تُمكّن المستشعرات المتقدمة، وأجهزة إنترنت الأشياء، وتقنيات الشبكات ذاتية الإصلاح من المراقبة في الوقت الحقيقي وعزل الأعطال بشكل أسرع. تدعم هذه التطورات كفاءة الطاقة العالية، وتقلل من الخسائر التشغيلية، وتحسن الموثوقية، مما يدفع إلى الاعتماد الواسع عبر المرافق ومستخدمي الطاقة الصناعية الكبيرة.

- على سبيل المثال، اختارت Rhode Island Energy منصة القياس Revelo من Landis+Gyr لـ 530,000 عميل كهرباء، حيث تدمج استشعار حافة الشبكة والحوسبة الطرفية على شبكة RF Wi-SUN لتعزيز توازن الأحمال ودمج موارد الطاقة الموزعة.

توسع الطاقة المتجددة والتوليد الموزع

يزيد انتشار الطاقة الشمسية والرياح وموارد الطاقة الموزعة بشكل كبير من الطلب على أنظمة التوزيع الذكية القادرة على إدارة تدفقات الطاقة المتغيرة وثنائية الاتجاه. توفر الشبكات الذكية رؤية متقدمة وقدرات التنبؤ وتوازن الأحمال الضرورية لدمج أصول الطاقة اللامركزية. تقوم المرافق بنشر محطات فرعية رقمية وتحليلات طرفية وأنظمة حماية تكيفية للحفاظ على مرونة النظام مع استيعاب النمو السريع في الطاقة المتجددة. يعزز التحول نحو سياسات الطاقة النظيفة وإزالة الكربون من الشبكة اعتماد تقنيات توزيع الطاقة الذكية في الأسواق العالمية.

- على سبيل المثال، تستخدم كوبنهاغن شبكة ذكية للتعامل مع إنتاج توربينات الرياح المتغير عن طريق تحويل الكهرباء الزائدة إلى حرارة لشبكة التدفئة المركزية، مما يمكن من التوازن التنبؤي بين العرض والطلب من خلال تحليلات بيانات الطقس.

زيادة التركيز على كفاءة الطاقة والموثوقية

تغذي الحاجة المتزايدة لتقليل الخسائر التقنية، وتحسين الحمل الأقصى، وتعزيز موثوقية الكهرباء اعتماد أنظمة التوزيع الذكية. توفر تقنيات توزيع الطاقة الذكية للمرافق بيانات استهلاك عالية الدقة، وأدوات صيانة تنبؤية، وكشف تلقائي للأعطال، مما يمكن من تحسين كبير في استمرارية الخدمة. يتبنى المستخدمون التجاريون والصناعيون منصات إدارة الطاقة الذكية لخفض التكاليف التشغيلية وتحقيق أهداف الاستدامة. تجعل البنية التحتية القديمة للشبكة والطلب المتزايد على الطاقة الحلول المحسنة للكفاءة ضرورية، مما يضع أنظمة التوزيع الذكية كاستثمارات حيوية في شبكات الطاقة الحديثة.

الاتجاهات والفرص الرئيسية

دمج الذكاء الاصطناعي وإنترنت الأشياء والتحليلات المتقدمة

أحد الاتجاهات الرئيسية التي تشكل سوق نظام توزيع الطاقة الذكي هو الدمج المتزايد لخوارزميات الذكاء الاصطناعي والأجهزة المدعومة بإنترنت الأشياء والتحليلات في الوقت الفعلي. تقوم المرافق بنشر التنبؤ بالأحمال المدعوم بالذكاء الاصطناعي، وكشف الشذوذ، والتبديل التلقائي لتعزيز اتخاذ القرارات التشغيلية. توفر المستشعرات الذكية، والنماذج الرقمية، والمنصات السحابية رؤية أعمق للشبكة ورؤى تنبؤية، مما يقلل من وقت التوقف وتكاليف الصيانة. يخلق الاستخدام المتزايد للحوسبة الطرفية وبروتوكولات الاتصال القابلة للتشغيل المتبادل فرصًا قوية لشبكات التوزيع الذكية من الجيل التالي القادرة على إدارة الشبكة بشكل مستقل.

- على سبيل المثال، توحد GE Vernova’s GridOS Data Fabric البيانات التشغيلية من العدادات الذكية والطاقة الشمسية والسيارات الكهربائية لتمكين تطبيقات الذكاء الاصطناعي/التعلم الآلي للتنبؤات في الوقت الفعلي وتنظيم الشبكة.

نمو المدن الذكية وكهربة البنية التحتية

يدفع التحول العالمي نحو المدن الذكية وكهربة النقل والبنية التحتية على نطاق واسع فرصًا كبيرة لحلول توزيع الطاقة الذكية. مع توسع شبكات شحن السيارات الكهربائية والمباني المتصلة والمناطق التجارية الموفرة للطاقة، تحتاج المدن إلى شبكات يتم التحكم فيها رقميًا لإدارة الأحمال المتزايدة والديناميكية. تستثمر الحكومات بشكل متزايد في منصات ADMS، وعمليات نشر AMI، وحلول إدارة الطاقة التلقائية لدعم أهداف الاستدامة الحضرية. يخلق هذا الاتجاه طلبًا كبيرًا على المحولات الذكية والشبكات ذاتية الشفاء وأنظمة التحكم المتكاملة التي تعزز المرونة والتخطيط طويل الأجل للطاقة.

- على سبيل المثال، تربط منصة Virta أكثر من 100,000 محطة شحن في 36 دولة في أوروبا وجنوب شرق آسيا، وتتكامل مع أكثر من 450 نموذج شاحن عبر نظام إدارة نقاط الشحن الخاص بها لإدارة الطاقة في الوقت الفعلي وخدمات التجوال.

التحديات الرئيسية

الاستثمار الأولي العالي وتكاليف ترقية البنية التحتية

تُعد التكلفة الأولية العالية المرتبطة بنشر العدادات الذكية، والمحطات الفرعية الرقمية، وشبكات الاتصال المتقدمة، وأجهزة الأتمتة تحديًا كبيرًا لسوق نظام توزيع الطاقة الذكية. تعمل العديد من المرافق بميزانيات محدودة، مما يجعل التحديث على نطاق واسع صعبًا من الناحية المالية. تضيف ترقية البنية التحتية القديمة، ودمج الأنظمة الجديدة، وضمان التوافق مزيدًا من التعقيد والتكلفة. هذه العوائق المالية تبطئ من وتيرة التبني، خاصة في المناطق النامية حيث يجب على المرافق تحقيق توازن بين احتياجات التحديث وتوافر رأس المال المحدود ودورات الاستثمار الطويلة.

مخاطر الأمن السيبراني وتعقيد إدارة البيانات

مع تحول أنظمة توزيع الطاقة إلى الرقمية والاتصال بشكل متزايد، تشكل مخاطر الأمن السيبراني تحديًا حاسمًا. تولد الشبكات الذكية بيانات واسعة في الوقت الفعلي وتعتمد على أجهزة استشعار متصلة، وشبكات اتصال، ومنصات سحابية، مما يخلق ثغرات للهجمات السيبرانية. يجب على المرافق الاستثمار بشكل كبير في البنى التحتية الآمنة، والتشفير، واكتشاف التهديدات، والامتثال التنظيمي لحماية سلامة الشبكة. بالإضافة إلى ذلك، تتطلب إدارة كميات كبيرة من البيانات تحليلات متقدمة، وأنظمة تخزين، وموظفين مهرة. تزيد هذه التحديات من تعقيد العمليات وتعيق النشر السريع للبنى التحتية للتوزيع الرقمي بالكامل.

تحليل إقليمي

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق نظام توزيع الطاقة الذكية بحصة 37.4% في عام 2024، مدعومة باستثمارات قوية في تحديث الشبكات، والمحطات الفرعية الرقمية، ونشر واسع النطاق للبنية التحتية للقياس المتقدم. تسرع الولايات المتحدة من تبني منصات إدارة توزيع الطاقة المتقدمة، وأنظمة إدارة الانقطاعات، وتقنيات الشبكات ذاتية الإصلاح لتحسين المرونة ضد الأحداث الجوية القاسية. تركز المرافق في جميع أنحاء المنطقة على دمج الطاقة المتجددة، وتعزيز المراقبة في الوقت الفعلي، وتقليل الخسائر التقنية. يعزز تبني المركبات الكهربائية المتزايد، وتوسع برامج المدن الذكية، والدعم التنظيمي القوي الطلب على حلول توزيع الطاقة الذكية في جميع أنحاء أمريكا الشمالية.

أوروبا

استحوذت أوروبا على حصة 28.1% من سوق نظام توزيع الطاقة الذكية في عام 2024، مدفوعة بأهداف إزالة الكربون الطموحة، وفرض تكامل الطاقة المتجددة، ومبادرات الشبكات الرقمية المتقدمة. تستثمر دول مثل ألمانيا، والمملكة المتحدة، وفرنسا، ودول الشمال بشكل كبير في إدارة الطاقة الموزعة، والمحطات الفرعية الرقمية، وتحسين تدفق الطاقة عبر الحدود. تتقدم المنطقة في تبني العدادات الذكية، ومنصات أتمتة الشبكات، والأجهزة التوزيعية عالية الكفاءة لتعزيز الاستدامة وموثوقية الشبكة. تعزز الأطر السياسية القوية، والابتكار في بنية تحتية المدن الذكية، وزيادة الكهربة في النقل بشكل كبير نمو السوق في جميع أنحاء أوروبا.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 24.6% في عام 2024، وتوسعت بسرعة بسبب التحضر واسع النطاق، وزيادة الطلب على الكهرباء، وبرامج الشبكات الذكية التي تقودها الحكومات بشكل مكثف. تستثمر الصين واليابان وكوريا الجنوبية والهند بشكل كبير في أنظمة التحكم الرقمية، وأتمتة الشبكات، ودمج الطاقة المتجددة. تقوم المرافق بنشر العدادات الذكية، وأجهزة المراقبة الممكّنة لإنترنت الأشياء، والتحليلات التنبؤية لتقليل الانقطاعات وتعزيز كفاءة التشغيل. كما يدفع التوسع الصناعي وتوسيع شبكات شحن المركبات الكهربائية إلى تبني هذه التقنيات. يركز الإقليم على أمن الطاقة، ورقمنة البنية التحتية، والتقنيات المتقدمة للتوزيع، مما يجعل آسيا والمحيط الهادئ واحدة من أسرع أسواق الشبكات الذكية نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 6.9% من سوق نظام توزيع الطاقة الذكية في عام 2024، بدعم من احتياجات التحديث في الشبكات القديمة وزيادة نشر الطاقة المتجددة. تقود البرازيل والمكسيك وتشيلي المبادرات لنشر البنية التحتية المتقدمة للقياس (AMI)، والكشف التلقائي عن الأعطال، وتحسين موثوقية الشبكة. تستهدف الاستثمارات تقليل خسائر النظام، وتحسين جودة الطاقة، ودمج توليد الطاقة الشمسية الموزعة. كما تعزز المنطقة الأطر التنظيمية لتشجيع مشاركة القطاع الخاص في بنية الشبكات الذكية. يساهم التطوير الحضري المتزايد، والنشاط الصناعي المتزايد، والتحول الرقمي عبر المرافق في التبني المستمر لتقنيات التوزيع الذكية.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة 3.0% في عام 2024، مدفوعة بتوسع البنية التحتية، ومبادرات أتمتة الشبكات، والاعتماد المتزايد على مشاريع الطاقة المتجددة. تركز دول الخليج على تطوير الشبكات الذكية لدعم دمج الطاقة الشمسية على نطاق واسع، وتحسين إدارة الأحمال، وتعزيز موثوقية النظام. تركز مبادرات أفريقيا على تحديث شبكات التوزيع، وتحسين معدلات الكهرباء، ونشر أنظمة القياس الذكية لتقليل الخسائر غير الفنية. يدعم التحول الرقمي المستمر، إلى جانب زيادة الاستثمار في أتمتة التوزيع وحلول المراقبة المتقدمة، النمو التدريجي ولكن الواعد للسوق في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب المكون

- الأجهزة

- البرمجيات

- الخدمات

حسب التطبيق

حسب التكنولوجيا

- توزيع الطاقة التقليدي

- توزيع الطاقة الذكي

حسب المستخدم النهائي

- الطاقة والمرافق

- التصنيع

- الاتصالات

- الرعاية الصحية

حسب نوع الجهد

- جهد منخفض

- جهد متوسط

- جهد عالي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي لسوق نظام توزيع الطاقة الذكي لاعبين رئيسيين مثل شنايدر إلكتريك SE، سيمنز AG، ABB، جنرال إلكتريك، سيسكو سيستمز إنك، إيتون كوربوريشن، لانديس+جير AG، أوراكل كوربوريشن، إيتورن، وأكلارا تكنولوجيز LLC. تقوم هذه الشركات بتوسيع محافظها بشكل نشط في أتمتة الشبكة الذكية، والمفاتيح الكهربائية الذكية، والقياس الذكي، ومنصات ADMS، والمحطات الفرعية الرقمية لتعزيز وجودها في السوق. يركز البائعون على دمج التحليلات المدفوعة بالذكاء الاصطناعي، والمراقبة الممكّنة بإنترنت الأشياء، وحلول إدارة الشبكات القائمة على السحابة لدعم المرافق التي تتحول نحو شبكات رقمية ذاتية الشفاء. تعزز المبادرات الاستراتيجية بما في ذلك الابتكار في المنتجات، وترقيات التكنولوجيا، والشراكات طويلة الأمد مع المرافق التمايز والوصول إلى العملاء. كما تستثمر الشركات بشكل كبير في أطر الأمن السيبراني، ومعايير التشغيل البيني، وخدمات تحديث الشبكات الشاملة لتلبية الطلب المتزايد على أنظمة التوزيع المقاومة وذات الكفاءة في استخدام الطاقة. تزيد الجهود المستمرة في البحث والتطوير، والتوسع في الأسواق الناشئة، والتعاون مع برامج الشبكة الذكية التي تقودها الحكومة من حدة المنافسة عبر المشهد العالمي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

التطورات الأخيرة

- في أغسطس 2025، أكملت Eaton Corporation عملية الاستحواذ على Resilient Power Systems Inc.، مما وسع محفظتها لتشمل تكنولوجيا المحولات الصلبة وتعزيز القدرات للبنية التحتية لشحن السيارات الكهربائية وتوزيع الطاقة لتخزين الطاقة.

- في نوفمبر 2025، تم الاعتراف بـ Landis+Gyr AG كقائد في أحدث تقييم عالمي لموردي أنظمة إدارة بيانات العدادات للمرافق، مما يعكس القوة المستمرة في البنية التحتية للقياس المتقدم وعروض برامج AMI.

- في مارس 2025، بدأت Itron و Schneider Electric SE في التعاون لدمج ذكاء الحافة الشبكية من Itron مع حلول الشبكة الرقمية من Schneider Electric وأدوات البيانات والذكاء الاصطناعي من Microsoft لتعزيز رؤية الشبكة والتحكم بها.

- في ديسمبر 2025، أكملت ABB Ltd. عملية الاستحواذ على أعمال الإلكترونيات الكهربائية لشركة Gamesa Electric في إسبانيا، مما وسع عروض ABB التي تركز على الطاقة المتجددة في المحولات والتخزين، وهي خطوة استراتيجية لتعزيز محفظتها ذات الصلة بأنظمة التوزيع الذكية.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على المكونات، التطبيق، التكنولوجيا، المستخدم النهائي، نوع الجهد والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتقدم السوق مع تسارع المرافق في تبني المحطات الفرعية الرقمية وشبكات التوزيع الآلية.

- سيزداد استخدام التحليلات المدفوعة بالذكاء الاصطناعي للصيانة التنبؤية، ومنع الانقطاعات، والتنبؤ الذكي بالأحمال.

- ستعزز أجهزة الاستشعار والأجهزة الطرفية المدعومة بإنترنت الأشياء قدرات الرؤية والتحكم في الشبكة في الوقت الفعلي.

- سيزيد توسع الطاقة المتجددة من الحاجة إلى أنظمة ذكية تدير تدفقات الطاقة ثنائية الاتجاه والمتغيرة.

- سيؤدي تطوير المدن الذكية إلى دفع نشر بنية تحتية للتوزيع الذكي ومنصات طاقة متكاملة.

- سيؤدي نمو شحن السيارات الكهربائية إلى دفع المرافق لتبني حلول توزيع ذكية مرنة وعالية السعة.

- ستزداد الاستثمارات في الأمن السيبراني مع تزايد ترابط هياكل الشبكات الرقمية.

- ستحقق منصات ADMS و AMI والتحكم في الشبكة القائمة على السحابة تكاملًا أقوى عبر عمليات المرافق.

- ستسرع المناطق النامية من تحديث الشبكات لتقليل خسائر الطاقة وتعزيز الموثوقية.

- سيوسع الموردون الشراكات مع المرافق لتقديم حلول توزيع ذكية قابلة للتوسع، وقابلة للتشغيل البيني، ومقاومة للمستقبل.