نظرة عامة على السوق

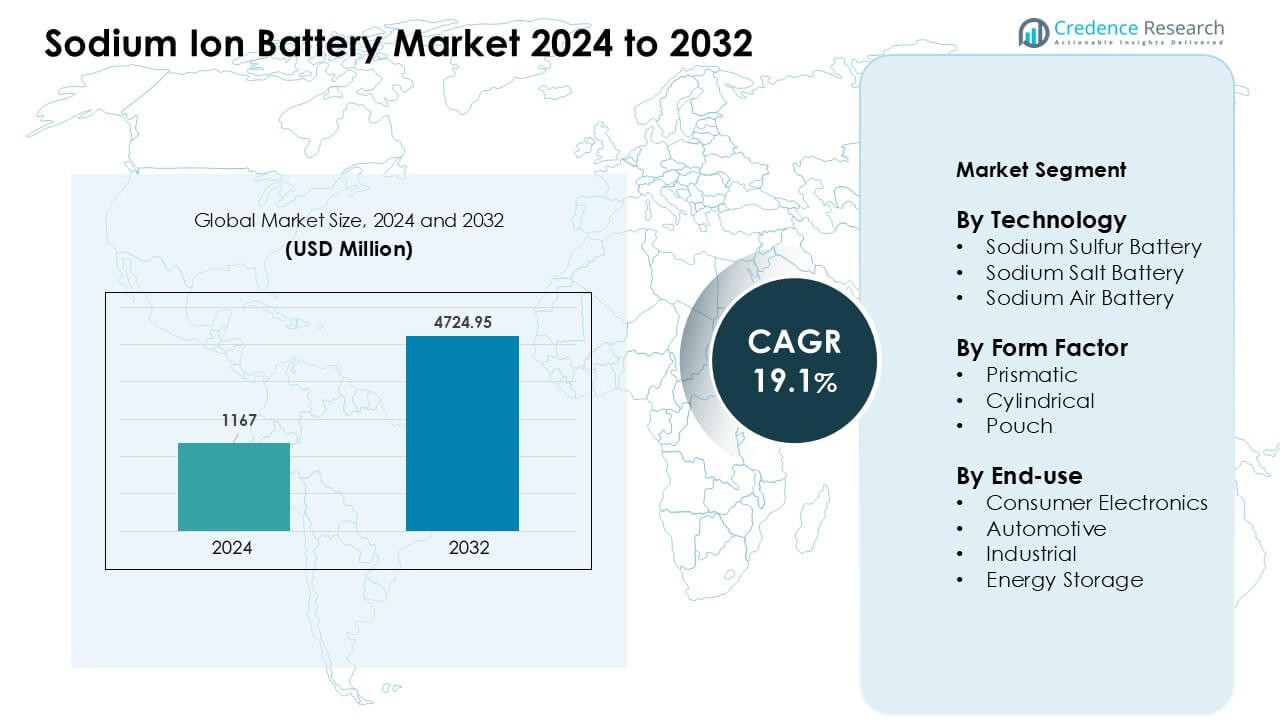

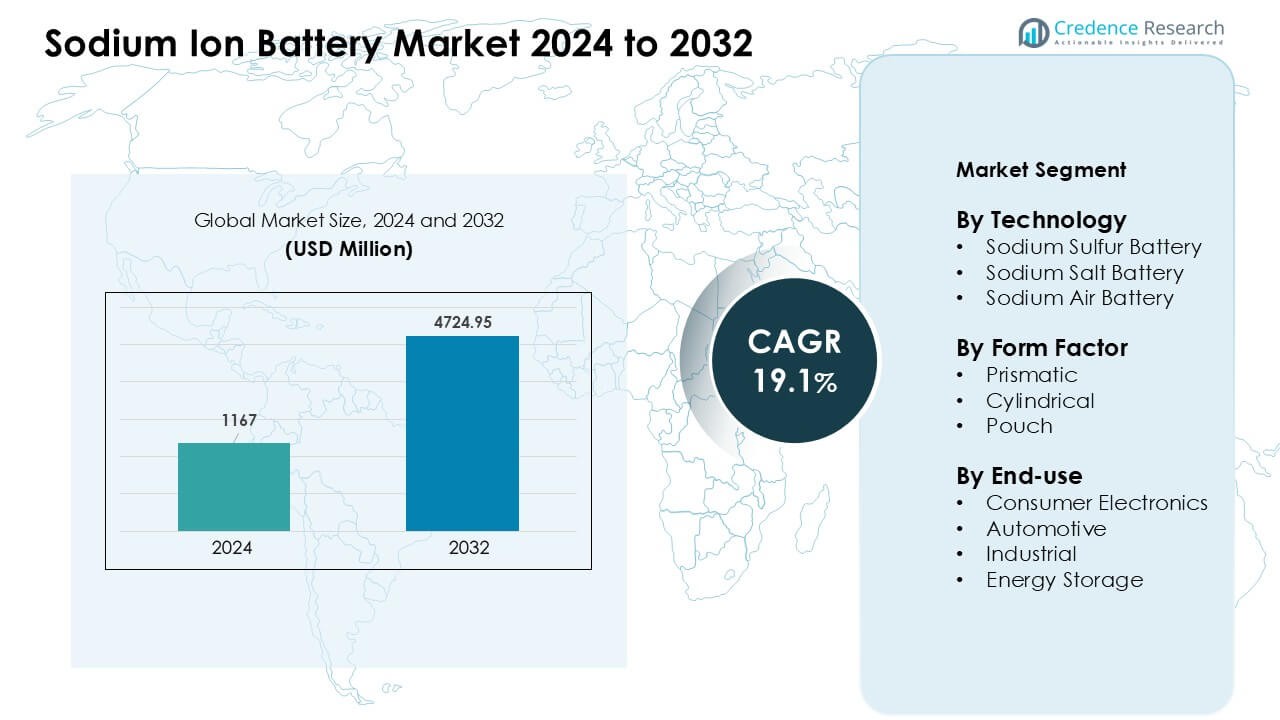

تم تقييم سوق بطاريات أيون الصوديوم بقيمة 1167 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4724.95 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 19.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق بطاريات أيون الصوديوم 2024 |

1167 مليون دولار أمريكي |

| سوق بطاريات أيون الصوديوم، معدل النمو السنوي المركب |

19.1 % |

| حجم سوق بطاريات أيون الصوديوم 2032 |

4724.95 مليون دولار أمريكي |

يتشكل سوق بطاريات أيون الصوديوم بواسطة اللاعبين الرئيسيين مثل Natron Energy وTiamat Energy وFaradion Limited وAMTE Power وAquion Energy وContemporary Amperex Technology وHina Battery Technology وJiangsu Zhongna Energy Technology وLi-FUN Technology وBen’an Energy Technology. قامت هذه الشركات بتوسيع تقنية أيون الصوديوم من خلال كيميائيات أكثر أمانًا، وتحسين دورة الحياة، وتصاميم فعالة من حيث التكلفة مناسبة لتخزين الشبكات والتنقل المبدئي. برزت منطقة آسيا والمحيط الهادئ كمنطقة رائدة في عام 2024 بحصة تبلغ حوالي 36%، مدفوعة بقدرة تصنيع قوية وتكامل متسارع للطاقة المتجددة ونشر تجريبي واسع النطاق في الصين وأسواق إقليمية أخرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق بطاريات أيون الصوديوم بقيمة 1167 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4724.95 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 19.1%.

- أدى الطلب القوي على أنظمة التخزين منخفضة التكلفة والمستقرة حراريًا إلى زيادة الاعتماد، حيث استحوذت تقنية الصوديوم الكبريت على حوالي 46% من الحصة بسبب كثافة الطاقة العالية والأداء طويل الأمد.

- شكلت التطورات في الكاثودات الزرقاء البروسية، وارتفاع التجارب التجريبية للمركبات الكهربائية، والتكامل الأوسع للطاقة المتجددة اتجاهات السوق، بينما قادت الخلايا المنشورية قطاع الشكل بنسبة تقارب 52% من الحصة.

- نمت الأنشطة التنافسية مع توسع شركات مثل Natron Energy وFaradion Limited وTiamat Energy وAMTE Power والمصنعين الصينيين الرئيسيين في قدرة الإنتاج والشراكات التكنولوجية.

- هيمنت منطقة آسيا والمحيط الهادئ على الطلب الإقليمي بحصة تقارب 36% في عام 2024، مدعومة بتصنيع قوي ونشر واسع النطاق، بينما زادت أمريكا الشمالية وأوروبا من الاعتماد من خلال تحديث الشبكات وأهداف الاستدامة.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب التقنية

استحوذت بطاريات الصوديوم الكبريت على الحصة الأكبر في عام 2024 بحوالي 46% من سوق بطاريات أيون الصوديوم. اكتسبت هذه الأنظمة زخمًا قويًا بسبب كثافة الطاقة العالية، وطول دورة الحياة، والاستقرار الحراري القوي الذي يناسب مشاريع تخزين الشبكات. اختارت العديد من شركات المرافق تصاميم الصوديوم الكبريت لتلبية احتياجات تقليل الذروة وتوازن الحمل، مما زاد من النشر واسع النطاق. توسعت بطاريات ملح الصوديوم كخيارات أكثر أمانًا للتخزين المتوسط المدى، بينما بقيت بطاريات الهواء الصوديوم في مراحل التطوير المبكرة. عزز التركيز المتزايد على المواد المستدامة الطلب عبر مواقع العرض الرئيسية.

- على سبيل المثال، قامت شركة NGK Insulators, Ltd.، وهي المزود الأكثر بروزًا لأنظمة الصوديوم-الكبريت (NAS)، تاريخيًا بنشر أكثر من 720 ميجاوات / 5,000 ميجاوات ساعة من سعة بطاريات NAS في جميع أنحاء العالم عبر أكثر من 250 موقعًا على مدى عقدين.

حسب شكل الخلية

تصدرت الخلايا المنشورية قطاع شكل الخلية في عام 2024 بحصة تقارب 52%. فضل المصنعون التصاميم المنشورية لأن التصميم المدمج، والاستقرار الميكانيكي القوي، وكفاءة التعبئة العالية تدعم وحدات البطاريات الأكبر. اعتمدت العديد من شركات تخزين الطاقة الأشكال المنشورية لتحسين توحيد الوحدات وتقليل تكلفة تكامل النظام. تقدمت الخلايا الأسطوانية بسبب الاستخدام المتزايد في الأدوات والأجهزة الخفيفة، بينما توسعت الخلايا الكيسية في برامج السيارات التجريبية. ارتفع الطلب مع تحسين المنتجين لتصميمات الصوديوم لتحسين الأداء الحراري خلال دورات التفريغ الطويلة.

- على سبيل المثال، تقدم شركة LYTH خلية صوديوم-أيون منشورية بسعة 160 أمبير ساعة (نموذج NaCP71173208‑160E3) توفر كثافة طاقة تتراوح بين 110-150 واط ساعة/كجم بسعة مصنفة 160 أمبير ساعة وتدعم على الأقل 6,000 دورة عند 80% من حالة الصحة.

حسب الاستخدام النهائي

هيمنت تخزين الطاقة على قطاع الاستخدام النهائي في عام 2024 بحصة تقارب 41%. اختارت المرافق ومطورو المشاريع أنظمة أيون الصوديوم للتخزين طويل الأمد بسبب التكلفة المنخفضة للمواد، والسلامة القوية، والتحمل الحراري الواسع في المناخات القاسية. نشر مشغلو الشبكات هذه الوحدات لدعم الطاقة المتجددة، والتحكم في التردد، ودعم الشبكات الصغيرة، مما زاد من التبني. أظهرت الإلكترونيات الاستهلاكية نموًا مبكرًا حيث استكشفت الشركات تصميمات الصوديوم للأجهزة منخفضة التكلفة. زاد الاهتمام بالسيارات حيث اختبرت الشركات حزم الصوديوم للسيارات الكهربائية ذات المستوى المبتدئ. اعتمد المستخدمون الصناعيون الأنظمة لدعم الطاقة وإدارة الأحمال.

محركات النمو الرئيسية

محركات النمو الرئيسية

زيادة الطلب على تخزين الطاقة منخفض التكلفة

دفع الطلب المتزايد على التخزين الميسور إلى اهتمام قوي بسوق بطاريات أيون الصوديوم. اختارت العديد من المرافق والمستخدمين التجاريين أنظمة الصوديوم لأن الكيمياء تستخدم مواد خام وفيرة، مما قلل من ضغط التكلفة الذي يُرى في سلاسل توريد الليثيوم. سمحت الأسعار المنخفضة للمواد بتنفيذ مشاريع تخزين كبيرة دون مخاطر ميزانية كبيرة. ركز المطورون على التخزين طويل الأمد لدعم الطاقة الشمسية والرياح، مما زاد من التبني في المناطق الريفية والمناطق ذات الشبكات المحدودة. كما عزز الاهتمام القوي من البرامج الحكومية عمليات النشر التجريبية. حافظ السعي لتحقيق أمن الطاقة بتكلفة فعالة على توسع تكنولوجيا أيون الصوديوم بشكل مستمر عبر الأسواق العالمية.

- على سبيل المثال، وفقًا للوكالة الدولية للطاقة المتجددة (IRENA)، يتوقع بعض المصنعين أن تنخفض تكاليف خلايا بطاريات أيون الصوديوم (SIB) في النهاية إلى 40 دولارًا أمريكيًا لكل كيلوواط ساعة (kWh) بمجرد زيادة الإنتاج، مما يعكس ميزة التكلفة لكيمياء الصوديوم مقارنة بالخلايا التقليدية القائمة على الليثيوم.

مزايا السلامة القوية والاستقرار الحراري

دعمت مستويات السلامة العالية القبول الأسرع في سوق بطاريات أيون الصوديوم. تعمل أنظمة أيون الصوديوم بأمان في نطاقات درجات حرارة واسعة، مما ساعد مشغلي الشبكات والمواقع التجارية على تقليل احتياجات التبريد. خفض هذا الاستقرار من تكاليف التشغيل وقلل من مخاطر الحرائق المرتبطة بأنظمة الليثيوم. سمح التحمل الحراري القوي بالاستخدام في المناخات الحارة والمناطق النائية حيث يكون التبريد محدودًا. اختار المستخدمون الصناعيون خلايا الصوديوم لدعم الطاقة لأن الكيمياء قدمت أداءً متوقعًا تحت الضغط. ساعدت هذه الفوائد المتعلقة بالسلامة أيون الصوديوم على الظهور كخيار موثوق به للتطبيقات ذات الدورات الطويلة ومواقع التخزين الثقيلة.

- على سبيل المثال، تُعتبر بطاريات أيونات الصوديوم (SIBs) بشكل واسع أنها تمتلك خطرًا أقل في حدوث الهروب الحراري مقارنة ببطاريات أيونات الليثيوم (LIBs) ذات الطاقة العالية مع بعض الكيميائيات (مثل NMC) بسبب عوامل مثل كثافة الطاقة المنخفضة وخصائص مركبات الصوديوم المتكونة، ويبدو أن الرقم المحدد المقدم يأتي من دراسة معينة وليس قاعدة عامة.

توسيع متطلبات دمج الطاقة المتجددة

أدى نمو القدرة المتجددة إلى خلق طلب كبير على التخزين طويل الأمد في سوق بطاريات أيونات الصوديوم. اختار العديد من مطوري الطاقة الشمسية والرياح الأنظمة الصوديومية لأنها توفر تفريغًا مستقرًا لعدة ساعات بتكلفة أقل. كانت الكيمياء مناسبة لتحويل الأحمال ودعم التردد، مما حسن استقرار الشبكة خلال ذروة الطلب. دفعت الأهداف الوطنية للطاقة إلى نشر أوسع للأنظمة الهجينة التي تجمع بين بطاريات الصوديوم والمزارع الشمسية والشبكات الصغيرة. ساعد هذا الدمج المرافق في تقليل خسائر التقييد وتحسين استخدام الطاقة المتجددة. شجع الدعم القوي من وزارات الطاقة على الاستثمار المستمر وتوسيع المشاريع من النطاق التجريبي إلى التجاري لبطاريات أيونات الصوديوم.

الاتجاه الرئيسي والفرصة

التقدم في مواد الكاثود عالية الطاقة

خلقت تصاميم الكاثود الجديدة فرصًا قوية في سوق بطاريات أيونات الصوديوم. عملت مجموعات البحث وشركات البطاريات على أكاسيد الطبقات ومواد الأزرق البروسي التي حسنت كثافة الطاقة وعمر الدورة. قربت هذه الترقيات الأنظمة الصوديومية من مستويات أداء الليثيوم المتوسطة، مما فتح الوصول إلى التنقل الخفيف والأجهزة الاستهلاكية. كما ساعدت التكلفة المنخفضة المنتجين في اختبار فئات منتجات جديدة، بما في ذلك وحدات النسخ الاحتياطي وتخزين المنازل الذكية. استكشفت الشركات الشراكات لتسويق الخلايا ذات السعة العالية للمهام الشبكية والصناعية. دعم الابتكار المستمر في المواد نموًا قويًا وقبولًا أوسع من العملاء عبر صناعات جديدة.

- على سبيل المثال، أظهرت دراسة حديثة كاثود صوديوم بطبقات أكسيد (نوع O3) الذي قدم كثافة طاقة تبلغ 260 واط/كجم على مستوى القطب وحافظ على ~80% من سعة الاحتفاظ على مدى 700 دورة في الخلايا الكاملة، مما يظهر تقدمًا كبيرًا نحو بطاريات أيونات الصوديوم عالية الطاقة وطويلة العمر.

الاستخدام المتزايد في المركبات الكهربائية ذات المستوى المبتدئ

أظهر صانعو السيارات اهتمامًا متزايدًا بحزم أيونات الصوديوم للمركبات الكهربائية ذات المدى القصير، مما خلق مسارات نمو جديدة. اختبرت العديد من الشركات خلايا الصوديوم في سيارات المدينة والمركبات ذات العجلتين والمركبات الصغيرة للتوصيل لأن الكيمياء قدمت تكلفة أقل وتشغيلًا مستقرًا في الحرارة. كانت هذه الصفات مناسبة للأسواق في آسيا وأوروبا حيث يستمر الطلب على التنقل قصير المدى في الازدياد. ركز المنتجون على تحسين معدل الشحن وديمومة الدورة لتلبية معايير السيارات. خلقت الحوافز الحكومية للمركبات الكهربائية ذات الميزانية مساحة أكبر للتصاميم القائمة على الصوديوم. ساعد هذا التحول في توسيع نطاق السوق ليشمل حلول النقل الجماعي إلى جانب التخزين الثابت.

- على سبيل المثال، طورت شركة CATL، وهي شركة رائدة في صناعة البطاريات، مؤخرًا بطارية أيونات الصوديوم يُزعم أنها تصل إلى كثافة طاقة تبلغ 175 واط/كجم، مما يضعها بالقرب من بطاريات الليثيوم ذات النهاية المنخفضة ويجعلها مرشحًا قابلًا للتطبيق للمركبات الكهربائية ذات المدى القصير والميزانية المحدودة.

التحدي الرئيسي

كثافة الطاقة المنخفضة مقارنة ببطاريات الليثيوم

ظلت كثافة الطاقة تحديًا رئيسيًا لسوق بطاريات أيون الصوديوم. تخزن خلايا الصوديوم طاقة أقل لكل وحدة وزن مقارنة بأنظمة الليثيوم، مما يحد من اعتمادها في التنقل عالي الأداء والمركبات الكهربائية طويلة المدى. واجه العديد من المنتجين حدودًا هندسية عند محاولة مطابقة معايير الليثيوم. أدت الكثافة المنخفضة إلى زيادة حجم البطارية، مما قلل من جاذبيتها في المنتجات المدمجة. استثمرت الشركات في المواد الجيل التالي، ومع ذلك بقيت النتائج التجارية تدريجية. هذا الفارق في الأداء أبطأ من اختراق الإلكترونيات الفاخرة وبرامج السيارات المتقدمة، مما جعل أيون الصوديوم أكثر ملاءمة للفئات التي تعتمد على التكلفة بدلاً من التطبيقات الراقية.

نظام تصنيع محدود على نطاق واسع

قاعدة تصنيع صغيرة أبطأت النمو في سوق بطاريات أيون الصوديوم. عملت عدد قليل من الشركات في مصانع خلايا الصوديوم الكبيرة، مما قيد العرض وزاد من أوقات التسليم للمشاريع الطاقة الكبرى. اعتمد العديد من المنتجين على خطوط تجريبية تفتقر إلى اقتصاديات الحجم التي تُرى في مصانع الليثيوم. خلقت فجوات سلسلة التوريد في مواد الأنود، والفواصل، والإلكتروليتات عقبات أمام الإنتاج الضخم. واجه المطورون تأخيرات في تأهيل الموردين وتلبية احتياجات الشراء طويلة الأجل. منع هذا النظام المحدود التوسع السريع في السوق وأبطأ من اعتمادها في الصناعات سريعة النمو مثل تخزين الشبكات والسيارات.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 32% من حصة سوق بطاريات أيون الصوديوم في عام 2024. تبنت المنطقة أنظمة الصوديوم لتحديث الشبكات، ودعم الطاقة المتجددة، وبرامج التخزين المجتمعية. اختارت المرافق خلايا الصوديوم للاستخدام طويل الأمد لأن الكيمياء قدمت فوائد قوية في السلامة والتكلفة. تسارعت المشاريع التجريبية للمركبات الكهربائية حيث اختبر المصنعون حزم الصوديوم للأساطيل قصيرة المدى. دعمت المبادرات الفيدرالية والولائية نشر التخزين في المناطق الريفية والمناطق ذات درجات الحرارة العالية، مما زاد من الاعتماد. زاد الاهتمام المتزايد من مراكز البيانات والمستخدمين التجاريين من تعزيز توسع السوق في جميع أنحاء الولايات المتحدة وكندا.

أوروبا

استحوذت أوروبا على ما يقرب من 29% من حصة سوق بطاريات أيون الصوديوم في عام 2024. تقدمت المنطقة في الاعتماد من خلال أهداف الاستدامة الصارمة والاستثمارات القوية في دمج الطاقة المتجددة. اختبرت العديد من الدول أنظمة الصوديوم لتحقيق التوازن بين الرياح والطاقة الشمسية بسبب تشغيلها الآمن وتأثيرها المنخفض على الموارد. استكشفت شركات صناعة السيارات الأوروبية خيارات الصوديوم للمركبات الكهربائية منخفضة التكلفة وأساطيل التنقل الحضري. حسنت شبكة البحث الناضجة في المنطقة كفاءة مواد الكاثود وتصميم الخلايا. ساعدت الحاجة المتزايدة للأمن الطاقي، إلى جانب تنويع الإمدادات بعيدًا عن مصادر الليثيوم، في تسريع عمليات النشر التجارية عبر الدول الكبرى في الاتحاد الأوروبي.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق بطاريات أيون الصوديوم في عام 2024 بحصة تبلغ حوالي 36%. قادت الصين الإنتاج بفضل التصنيع على نطاق واسع، والنشاط القوي في براءات الاختراع، وتوسيع برامج المركبات الكهربائية التجريبية. استخدمت المنطقة أنظمة الصوديوم للتخزين السكني، والنسخ الاحتياطي الصناعي، والشبكات الصغيرة المتجددة بسبب التكلفة المواتية والتحمل الحراري القوي. زادت الهند واليابان من جهود البحث لتطوير خلايا الصوديوم المنشورية لدعم الشبكات. زاد الطلب على الكهرباء والتنمية الحضرية الكثيفة من الاهتمام بالتخزين طويل الأمد الميسور التكلفة. حافظ الدعم القوي للسياسات والتوسع السريع في التكنولوجيا على منطقة آسيا والمحيط الهادئ كأسرع الأسواق الإقليمية نموًا.

أمريكا اللاتينية

شكلت أمريكا اللاتينية ما يقرب من 2% من حصة سوق بطاريات أيون الصوديوم في عام 2024 لكنها أظهرت زخمًا ثابتًا. اعتمدت الدول التي توسعت فيها السعة الشمسية أنظمة الصوديوم للمشاريع الصغيرة والشبكات المجتمعية. قدّرت المنطقة تكنولوجيا الصوديوم للتشغيل الآمن في المناخات الحارة والمناطق النائية ذات البنية التحتية المحدودة للتبريد. دعمت عمليات النشر التجريبية في المباني التجارية والصناعات الصغيرة الطلب المبكر. شجعت برامج الطاقة الحكومية في البرازيل وتشيلي والمكسيك على اختبار البدائل منخفضة التكلفة للليثيوم. من المتوقع أن تعزز الأهداف المتجددة الأوسع نطاقًا اعتماد أيون الصوديوم في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحوالي 1% من حصة سوق بطاريات أيون الصوديوم في عام 2024. استكشفت المنطقة أنظمة الصوديوم للمواقع خارج الشبكة وتخزين المناخ الصحراوي ومشاريع تقليص الذروة حيث كانت الاستقرار الحراري هو الأهم. قامت المرافق بتقييم خلايا الصوديوم لدعم المزارع الشمسية وبرامج كهربة الريف. أدى التصنيع المحلي المحدود إلى تباطؤ التوسع، ومع ذلك خلق الاهتمام المتزايد بالتخزين طويل الأمد منخفض التكلفة فرصًا جديدة. زادت عمليات التركيب التجريبية لتخزين الطاقة المتجددة في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا من الوعي. من المتوقع أن ترفع جهود تنويع الطاقة المتزايدة من اعتمادها في الأسواق المختارة في السنوات القادمة.

تقسيمات السوق:

حسب التكنولوجيا

- بطارية الصوديوم الكبريت

- بطارية ملح الصوديوم

- بطارية الهواء الصوديوم

حسب الشكل

حسب الاستخدام النهائي

- الإلكترونيات الاستهلاكية

- السيارات

- الصناعية

- تخزين الطاقة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق بطاريات أيون الصوديوم بنشاط قوي من المبتكرين، ومصنعي الخلايا الراسخين، والمنتجين الناشئين على نطاق واسع. قامت شركات مثل Natron Energy وTiamat Energy وFaradion Limited وAMTE Power وAquion Energy بتطوير تكنولوجيا أيون الصوديوم من خلال كيميائيات أكثر أمانًا وأداء شحن أسرع وتصاميم طويلة الدورة تهدف إلى التخزين الشبكي والتجاري. قامت الشركات الصينية الكبرى بما في ذلك Contemporary Amperex Technology وHina Battery Technology وJiangsu Zhongna Energy Technology وLi-FUN Technology وBen’an Energy Technology بتوسيع القدرة الإنتاجية لتزويد مشاريع الطاقة المتجددة وبرامج السيارات الكهربائية التجريبية. شكل العديد من اللاعبين شراكات مع المرافق ومطوري الشبكات الصغيرة وشركات التنقل لتوسيع النشر. ركزت جهود البحث والتطوير على الكاثودات ذات الطاقة الأعلى، والأنودات المحسنة، والتصنيع الأمثل من حيث التكلفة، مما عزز التنافسية في الأسواق العالمية.

تحليل اللاعبين الرئيسيين

- Natron Energy, Inc. (الولايات المتحدة)

- Ben’an Energy Technology (Shanghai) Co., Ltd (الصين)

- Tiamat Energy (فرنسا)

- AMTE Power plc (المملكة المتحدة)

- Contemporary Amperex Technology (الصين)

- Aquion Energy (الولايات المتحدة)

- Li-FUN Technology (الصين)

- Faradion Limited (المملكة المتحدة)

- Jiangsu Zhongna Energy Technology (الصين)

- Hina Battery Technology Co., Ltd (الصين)

التطورات الأخيرة

- في سبتمبر 2025، Natron Energy, Inc. (الولايات المتحدة): أوقفت Natron عملياتها / أغلقت، مما أنهى خططها لتوسيع مصنعها الضخم بعد جهود سابقة لتوسيع إنتاج الصوديوم أيون التجاري.

- في أكتوبر 2024، أصبحت Faradion Limited شركة تابعة مملوكة بالكامل لـ Reliance New Energy بعد أن استحوذت Reliance على الحصة الأقلية المتبقية، مع تخصيص تكنولوجيا الصوديوم أيون للشركة لمصنع الطاقة المتكامل المخطط له في جامناجار، الهند.

- في يناير 2024، AMTE Power plc (المملكة المتحدة): تم الاستحواذ على خط إنتاج البطاريات الاسكتلندي والأصول ذات الصلة لـ AMTE من قبل LionVolt (شركة ناشئة هولندية) في صفقة تم الإبلاغ عنها في يناير 2024؛ تواصل AMTE البحث والتطوير والتخطيط حول شهادة الخلايا وطموحات المصنع المستقبلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على التكنولوجيا، الشكل، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستكتسب بطاريات أيون الصوديوم استخداماً أوسع في تخزين الشبكات على نطاق واسع بسبب المزايا القوية في التكلفة.

- سترفع التطورات في مواد الكاثود كثافة الطاقة وتحسن الأداء على المدى الطويل.

- سيقوم صانعو السيارات بتوسيع التجارب القائمة على الصوديوم للمركبات الكهربائية ذات المستوى المبدئي وأساطيل التنقل الحضري.

- سيقوم المصنعون الصينيون الكبار بتوسيع قدرة الإنتاج وخفض تكلفة النظام.

- ستتبنى المزيد من الدول أنظمة الصوديوم للاندماج المتجدد ودعم الشبكات الصغيرة.

- ستظل أشكال الخلايا المنشورية مفضلة حيث تقوم الشركات بتحسين كفاءة الوحدات.

- ستدفع مزايا السلامة إلى تبنيها في المناخات الحارة والمواقع الصناعية النائية.

- ستسرع الشراكات بين شركات المرافق وشركات البطاريات من عمليات النشر التجارية.

- ستركز برامج البحث على الشحن السريع وتحسين استقرار الأنود.

- ستتنوع سلاسل التوريد العالمية مع بناء أوروبا وأمريكا الشمالية لخطوط تجريبية جديدة.