نظرة عامة على السوق

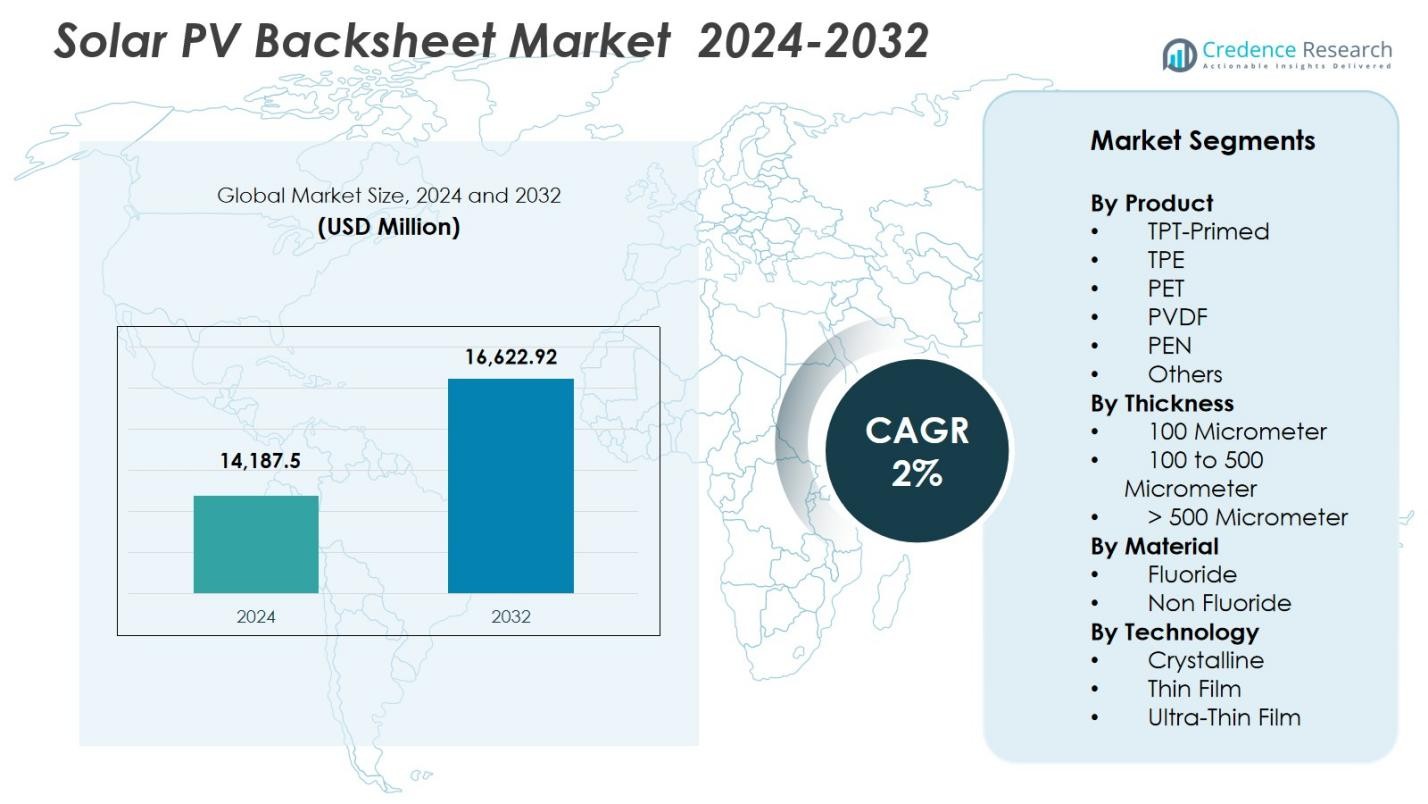

تم تقدير حجم سوق الألواح الخلفية للطاقة الشمسية PV بمبلغ 14,187.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16,622.92 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الألواح الخلفية للطاقة الشمسية PV 2024 |

USD 14,187.5 Million |

| سوق الألواح الخلفية للطاقة الشمسية PV، معدل النمو السنوي المركب |

2% |

| حجم سوق الألواح الخلفية للطاقة الشمسية PV 2032 |

USD 16,622.92 Million |

يظهر سوق الألواح الخلفية للطاقة الشمسية PV وجودًا قويًا للمصنعين العالميين والإقليميين، مع لاعبين رئيسيين مثل 3M، Arkema، Coveme، Dupont، Dunmore، Endurans Solar، Isovoltaic، Jiangsu Zhongtian Technology، Krempel، و Renewsys India. تركز هذه الشركات على تقنيات البوليمر المتقدمة، والمواد غير الفلورية، وتصاميم الألواح الخلفية متعددة الطبقات لتلبية متطلبات الأداء والاستدامة للوحدات الكهروضوئية الحديثة. تقود منطقة آسيا والمحيط الهادئ السوق بحصة 41.8%، مدعومة بقدرة تصنيع كبيرة ونشر سريع للطاقة الشمسية في الصين والهند. تليها أوروبا بحصة 27.1% بسبب التركيز التنظيمي القوي على المواد الصديقة للبيئة، بينما تحافظ أمريكا الشمالية على حصة 22.4% مدفوعة بالتركيبات على نطاق المرافق والابتكار التكنولوجي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير قيمة سوق الألواح الخلفية للطاقة الشمسية PV بمبلغ 14,187.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 2% حتى عام 2032.

- يتم دفع نمو السوق من خلال زيادة التركيبات الشمسية العالمية، والتركيز المتزايد على طول عمر الوحدات، والاعتماد المتزايد على الألواح الخلفية PET ذات التكلفة الفعالة، والتي شكلت 38.6% من الحصة في عام 2024.

- تشمل الاتجاهات الرئيسية التحول نحو المواد المستدامة غير الفلورية وزيادة الطلب على الألواح الخلفية المتوافقة مع التقنيات الكهروضوئية المتقدمة مثل TOPCon و HJT.

- يتميز السوق بمشاركة قوية من اللاعبين مثل 3M، Arkema، Coveme، Dupont، Dunmore، Endurans Solar، Isovoltaic، Jiangsu Zhongtian Technology، Krempel، و Renewsys India، كل منهم يستثمر في ابتكار المواد وتقنيات البثق المشترك.

- إقليميًا، تقود منطقة آسيا والمحيط الهادئ بحصة 41.8%، تليها أوروبا بحصة 27.1% وأمريكا الشمالية بحصة 22.4%، مدعومة بخطوط تركيب قوية ولوائح استدامة متطورة.

تحليل تجزئة السوق

حسب المنتج

يقود سوق الألواح الخلفية للطاقة الشمسية الكهروضوئية حسب المنتج مادة PET، حيث تشكل 38.6% من الحصة في عام 2024، مدفوعة بكفاءتها من حيث التكلفة، وقوة العزل الكهربائي القوية، وملاءمتها لإنتاج الوحدات بكميات كبيرة. تُعتمد الألواح الخلفية PET على نطاق واسع في التركيبات على مستوى المرافق بسبب متانتها وتسعيرها التنافسي مقارنة بالبدائل القائمة على الفلوروبوليمر. في الوقت نفسه، تكتسب متغيرات TPT-Primed وPVDF زخمًا في الظروف المناخية القاسية حيث تتطلب مقاومة محسنة للأشعة فوق البنفسجية والرطوبة. يستمر التحول نحو الوحدات عالية الكفاءة وزيادة التركيبات في الأسواق الناشئة في دعم هيمنة PET، مدعومة بالابتكارات المستمرة في المواد.

- على سبيل المثال، تم اعتماد تكنولوجيا Kynar PVDF من Arkema في الألواح الخلفية عالية المتانة للمزارع الشمسية التي تعمل في البيئات الصحراوية، حيث تتجاوز درجات الحرارة بانتظام 45 درجة مئوية وتتطلب حماية فائقة من الأشعة فوق البنفسجية.

حسب السماكة

ضمن تقسيم السوق حسب السماكة، يهيمن فئة 100 إلى 500 ميكرومتر بنسبة 52.4% من حصة السوق في عام 2024، حيث توفر القوة الميكانيكية المثلى، وأداء العزل، وتوازن التكلفة لوحدات الطاقة الشمسية الكهروضوئية السائدة. يناسب هذا النطاق من السماكة التطبيقات السكنية والتجارية، حيث يوفر حماية طويلة الأمد ضد التآكل، والتعرض للأشعة فوق البنفسجية، والإجهاد الكهربائي. يتم دعم الطلب بشكل أكبر من خلال التقدم في تقنيات البثق متعدد الطبقات والتصفيح، مما يحسن خصائص حاجز الرطوبة. يستمر التركيز العالمي المتزايد على تعزيز عمر الوحدات وموثوقيتها في دفع المصنعين نحو هذا القطاع السائد من السماكة.

- على سبيل المثال، قامت Coveme بترقية خط الألواح الخلفية Dymat® PET مع تحسين التصفيح متعدد الطبقات المصمم خصيصًا للهياكل التي تتراوح بين 100-500 ميكرومتر، مما يعزز المقاومة للتحلل المائي في المناخات ذات الرطوبة العالية.

حسب المادة

حسب نوع المادة، تقود الألواح الخلفية غير الفلورية السوق بنسبة 55.1% من الحصة في عام 2024، مدفوعة بتكاليف التصنيع المنخفضة، والتأثير البيئي المخفض، والتبني القوي في الوحدات القياسية من السيليكون البلوري. تجذب هذه الألواح المطورين الذين يبحثون عن حلول فعالة من حيث التكلفة ولكن متينة للمشاريع الشمسية واسعة النطاق. تظل المواد القائمة على الفلور مثل PVDF وTPT ذات صلة في البيئات القاسية بسبب مقاومتها الفائقة للأشعة فوق البنفسجية والطقس، لكن التفويضات المتزايدة للاستدامة والضغوط التنظيمية تفضل التحول نحو البدائل غير الفلورية. تعزز تحسينات الصيغ البوليمرية وتعزيزات الحواجز موقعها بشكل أكبر عبر التركيبات الكهروضوئية العالمية.

العوامل الرئيسية للنمو

العوامل الرئيسية للنمو

توسيع التركيبات الشمسية العالمية ومشاريع المرافق الكبيرة

يظل التوسع السريع في التركيبات الشمسية العالمية محفزًا رئيسيًا للنمو في سوق الألواح الخلفية للطاقة الشمسية، مدفوعًا بأهداف الطاقة المتجددة المتزايدة، وانخفاض أسعار الوحدات، وتسريع نشر مزارع الطاقة الشمسية الكبيرة. تستمر الدول في آسيا والمحيط الهادئ وأوروبا والشرق الأوسط في إضافة قدرات فوتوفولتية كبيرة، مما يخلق طلبًا مستدامًا على مواد الألواح الخلفية المتينة التي تضمن العزل الكهربائي، وحماية من الرطوبة، وموثوقية طويلة الأمد. يفضل مطورو المرافق الكبيرة بشكل متزايد الألواح الخلفية عالية الأداء المصنوعة من PET وغير الفلورية نظرًا لمزاياها في التكلفة وتوافقها مع الهياكل المتقدمة للوحدات، بما في ذلك التقنيات ثنائية الوجه وPERC. تعزز الحوافز الحكومية وسياسات القياس الصافي وجهود تحديث الشبكة معدلات التركيب بشكل أكبر. مع تحول الطاقة الشمسية إلى محور استراتيجيات إزالة الكربون، تعطي الشركات المصنعة للوحدات الأولوية لعمر طويل وتقليل تكلفة الكهرباء المستوية، مما يعزز بشكل مباشر الطلب على مواد الألواح الخلفية عالية المتانة والمقاومة للأشعة فوق البنفسجية المصممة لمناخات متنوعة.

- على سبيل المثال، أضافت الصين أكثر من 260 جيجاوات من الطاقة الشمسية الجديدة في عام 2023 (بيانات NEA)، مما دفع كبار منتجي الوحدات إلى توسيع اعتماد الألواح الخلفية المحسنة من PET المصممة للتصنيع بكميات كبيرة.

التطورات في تقنيات وحدات الطاقة الشمسية وابتكار المواد

تؤثر التطورات التكنولوجية في وحدات الطاقة الشمسية – مثل تقنيات PERC وTOPCon والتقاطع غير المتجانس والتقنيات ثنائية الوجه – بشكل كبير على تطور سوق الألواح الخلفية. تولد هذه الوحدات عالية الكفاءة مزيدًا من الحرارة وتعمل تحت ضغط كهربائي أكبر، مما يزيد من الحاجة إلى ألواح خلفية ذات خصائص عازلة فائقة، واستقرار حراري، وحماية محسنة من العوائق. تتيح الابتكارات في هياكل البوليمر متعددة الطبقات وعمليات البثق المشترك والتركيبات غير الفلورية للمصنعين تقديم ألواح خلفية أخف وزنًا وفعالة من حيث التكلفة دون المساس بالمتانة. تدعم تحسينات المواد مثل PET المعزز والطلاءات المتقدمة والطبقات اللاصقة المحسنة المقاومة ضد التحلل المائي وتدهور الأشعة فوق البنفسجية والانفصال. يتماشى التحول نحو المواد المستدامة والخالية من الرصاص والقابلة لإعادة التدوير بشكل وثيق مع أهداف ESG العالمية. تضمن الاستثمارات المستمرة في البحث والتطوير والشراكات بين شركات الكيماويات ومصنعي الوحدات أن تظل الألواح الخلفية متوافقة مع تقنيات الطاقة الشمسية المستقبلية.

- على سبيل المثال، تعتمد وحدات Jolywood ثنائية الوجه من نوع TOPCon على تركيبات الألواح الخلفية المقاومة لدرجات الحرارة العالية والمصممة لتحمل درجات التشغيل المرتفعة وزيادة الإشعاع على الجانب الخلفي.

التركيز المتزايد على طول عمر الوحدة وتكلفة الطاقة المستوية (LCOE)

يدفع التركيز القوي في الصناعة على تعزيز عمر الوحدة وتقليل تكلفة الطاقة المستوية (LCOE) إلى زيادة الطلب على الألواح الخلفية الشمسية عالية الأداء. ومع سعي المطورين لتحقيق موثوقية ميدانية لمدة 25-30 عامًا، تلعب الألواح الخلفية دورًا حاسمًا في منع دخول الرطوبة والأعطال الكهربائية والتحلل الحراري. يقلل الأداء المحسن للألواح الخلفية بشكل مباشر من تكاليف التشغيل والصيانة، ويقلل من معدلات الفشل، ويعزز إجمالي إنتاج الطاقة، وهي عوامل رئيسية لمشغلي الطاقة الشمسية على نطاق المرافق. تعزز التطورات في معالجة البوليمر، وطلاءات الحواجز، والمواد الخالية من الفلورين من متانة الألواح الخلفية في البيئات القاسية، بما في ذلك الصحاري والمناطق الساحلية والمناطق ذات الرطوبة العالية. يسرع الانتشار المتزايد للمزارع الشمسية في المناطق الحساسة للمناخ من الطلب على الألواح الخلفية المصممة لتحمل التعرض المطول للأشعة فوق البنفسجية وتقلبات درجات الحرارة. مع انخفاض أسعار الوحدات الشمسية، يسعى المطورون إلى مواد فعالة من حيث التكلفة ولكن متينة، مما يزيد من تركيز السوق على الموثوقية والكفاءة التشغيلية طويلة الأمد.

الاتجاهات والفرص الرئيسية

التحول نحو الألواح الخلفية غير الفلورية والمواد المستدامة

اتجاه رئيسي يشكل سوق الألواح الخلفية للطاقة الشمسية هو التحول المتسارع نحو الألواح الخلفية غير الفلورية مدفوعًا بتوفير التكاليف والأهداف الاستدامة والتدقيق العالمي المتزايد على الفلوروبوليمرات. يتبنى المصنعون بشكل متزايد هياكل البوليمر المتقدمة من نوع PET والهجينة التي توفر حماية قوية من الأشعة فوق البنفسجية ومقاومة التحلل المائي دون طلاءات فلورية. يدعم تركيز صناعة الطاقة الشمسية على القابلية لإعادة التدوير وتقليل الانبعاثات خلال دورة الحياة هذا التحول، مما يتماشى مع التزامات ESG واللوائح المتطورة، خاصة في أوروبا وأمريكا الشمالية. تظهر الفرص للموردين الذين يطورون طلاءات خالية من المذيبات، وأفلام الألواح الخلفية القابلة لإعادة التدوير، وتقنيات الإنتاج منخفضة الكربون. مع تحول المشتريات العالمية بعيدًا عن المواد المتعلقة بـ PFAS، فإن الشركات التي تقدم بدائل متينة وعالية الأداء وخالية من الفلورين تتمتع بموقع قوي للنمو القوي والشراكات المتميزة مع مصنعي الوحدات.

- على سبيل المثال، أطلقت Coveme ألواح خلفية محسنة من نوع PET بطلاءات خالية من المذيبات مصممة لتحسين القابلية لإعادة التدوير مع الحفاظ على الحماية طويلة الأمد من الأشعة فوق البنفسجية والرطوبة.

الاعتماد المتزايد على الوحدات الزجاجية المزدوجة والطلب على المواد المتخصصة

يعيد الاعتماد المتزايد على الوحدات الزجاجية المزدوجة (الزجاج-الزجاج) تشكيل مشهد الألواح الخلفية وخلق فرص جديدة لموردي المواد. على الرغم من أن هذه الوحدات تلغي الحاجة إلى الألواح الخلفية التقليدية، فإن شعبيتها المتزايدة تدفع الطلب على المواد التكميلية مثل السدادات الحافة المتقدمة، والمواد اللاصقة، والمغلفات عالية المتانة. في الوقت نفسه، يواصل العديد من المصنعين تفضيل الوحدات المعتمدة على الألواح الخلفية بسبب مزايا مثل الوزن الأخف، وسهولة التعامل، وانخفاض تكلفة الإنتاج. يفتح هذا التحول فرصًا لتطوير الألواح الخلفية من الجيل التالي، بما في ذلك أفلام PET الشفافة، والهياكل متعددة الطبقات المقاومة للطقس، والحلول المصممة للتقنيات ثنائية الوجه. مع تطور هياكل الوحدات، سيكتسب الموردون الذين يركزون على المواد المتميزة وعالية الأداء ميزة تنافسية في تلبية المتطلبات المتنوعة للتقنيات الكهروضوئية الناشئة.

- على سبيل المثال، قامت شركة 3M بتوسيع محفظتها من المواد المانعة للتسرب ذات المتانة العالية المصممة خصيصًا للوحدات الزجاجية-الزجاجية، مما يحسن مقاومة الرطوبة وموثوقية الأداء في الظروف ذات الرطوبة العالية.

التحديات الرئيسية

فشل الأداء، التفكك، وتدهور المواد على المدى الطويل

أحد التحديات الأكثر أهمية في سوق الألواح الخلفية للطاقة الشمسية هو تزايد حالات تدهور المواد على المدى الطويل، بما في ذلك التشقق، والتطبيل، والتفكك. التعرض للإشعاع فوق البنفسجي العالي، ودرجات الحرارة الشديدة، والرطوبة يسرع من التحلل الكيميائي، خاصة في المناطق ذات الظروف المناخية القاسية. قد يؤدي ضعف جودة التصفيح أو استخدام مواد دون المستوى إلى فشل مبكر، مما يضر بالسلامة الكهربائية ويقلل من عمر الوحدة. هذه الإخفاقات الميدانية تزيد من مطالبات الضمان وتضر بمصداقية المصنعين. ومع تشغيل الوحدات الحديثة ذات الكفاءة العالية في درجات حرارة وكثافات طاقة أعلى، تصبح الحاجة إلى ألواح خلفية مستقرة حراريًا وقوية كيميائيًا أكثر إلحاحًا. يتطلب معالجة هذه القضايا اختبارات تأهيل صارمة، وتحسين تركيبات البوليمر، وعوامل تحكم جودة أكثر صرامة مما يرفع تكاليف الإنتاج وتعقيد العمليات للمصنعين.

ضغط الأسعار وقيود الهوامش في سوق حساس للتكلفة بشكل كبير

تمثل الحساسية الشديدة للتكلفة في صناعة الطاقة الشمسية تحديًا كبيرًا لموردي الألواح الخلفية، الذين يواجهون ضغطًا مستمرًا لخفض الأسعار على الرغم من ارتفاع تكاليف المواد الخام والحاجة إلى تحسين المتانة. غالبًا ما يعطي المصنعون الأولوية للتكلفة المنخفضة، مما يجعل من الصعب على الموردين تبرير استخدام مواد متميزة أو تركيبات متقدمة. يؤدي تقلب أسعار المواد الخام البوليمرية إلى ضغط الهوامش وتعقيد استراتيجيات التسعير طويلة الأجل. بالإضافة إلى ذلك، يهدد التنافس من الوحدات ذات الزجاج المزدوج الطلب على الألواح الخلفية التقليدية، مما يجبر الموردين على التنويع أو الابتكار. يظل تحقيق التوازن بين التنافسية في التكلفة ومتطلبات الأداء العالي والاستدامة تحديًا كبيرًا. للبقاء قابلين للحياة، يجب على الشركات توسيع الإنتاج، وتحسين العمليات، والاستثمار في تقنيات متميزة دون تجاوز الحدود الضيقة للتكلفة التي يطلبها مصنعو الوحدات.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة تبلغ 22.4% من سوق الألواح الخلفية للطاقة الشمسية في عام 2024، مدعومة بتوسع التركيبات الشمسية في الولايات المتحدة وكندا، وزيادة التفويضات لإزالة الكربون، واعتماد متزايد للوحدات الكهروضوئية عالية الكفاءة. يُدفع الطلب في المنطقة من خلال نمو المشاريع الشمسية على نطاق المرافق والتركيز القوي على الألواح الخلفية المتينة والمقاومة للطقس المناسبة للظروف المناخية المتنوعة، بما في ذلك الصحاري والمناطق المعرضة للثلوج. تستمر الاعتمادات الضريبية والحوافز الفيدرالية وبرامج الطاقة النظيفة على مستوى الولايات في تسريع نشر الوحدات. يستفيد المصنعون من التحول نحو الحلول غير الفلورية والتقنيات البوليمرية المتقدمة لتلبية متطلبات الاستدامة والموثوقية طويلة الأجل.

أوروبا

تمثل أوروبا 27.1% من حصة سوق الألواح الخلفية للطاقة الشمسية، مدفوعة بسياسات الطاقة المتجددة القوية، واعتماد سريع للأسطح الشمسية، ولوائح بيئية صارمة تؤثر على اختيارات مواد الألواح الخلفية. يسرع تركيز الاتحاد الأوروبي على تقليل استخدام الفلوروبوليمر الطلب على الألواح الخلفية المستدامة والقابلة لإعادة التدوير المصنوعة من PET. يدعم الاختراق الشمسي العالي في ألمانيا وإسبانيا وإيطاليا وفرنسا التوريد المستمر للهياكل المتعددة الطبقات المتقدمة مع مقاومة محسنة للأشعة فوق البنفسجية والرطوبة. كما تشهد المنطقة زيادة في الطلب على الألواح الخلفية المتوافقة مع تقنيات الوحدات عالية الكفاءة. تعزز الالتزامات المستمرة بالاستدامة والتحول نحو التصنيع الدائري من مكانة أوروبا كأحد المستهلكين الرائدين لحلول الألواح الخلفية الصديقة للبيئة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق الألواح الخلفية للطاقة الشمسية بحصة 41.8% في عام 2024، مدفوعة بنشر ضخم للطاقة الشمسية في الصين والهند واليابان وكوريا الجنوبية. تستفيد المنطقة من أنظمة التصنيع واسعة النطاق، وقدرات الإنتاج ذات التكلفة الفعالة، والدعم الحكومي القوي لتوسيع الطاقة المتجددة. يزيد التركيب السريع للأنظمة الكهروضوئية على مستوى المرافق والتوزيع من الطلب على الألواح الخلفية المتينة والفعالة من حيث التكلفة المصنوعة من PET والخالية من الفلوريد. تدفع التطورات التكنولوجية في الصين في وحدات TOPCon وHJT الابتكار في متانة الألواح الخلفية واستقرارها الحراري. يمكن الطلب المتزايد على الطاقة والسياسات المواتية والتصنيع التنافسي منطقة آسيا والمحيط الهادئ من البقاء كأكبر وأسرع سوق نموًا للألواح الخلفية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على 4.7% من حصة سوق الألواح الخلفية للطاقة الشمسية، مدعومة بتوسيع الاستثمارات الشمسية في البرازيل والمكسيك وتشيلي وكولومبيا. يدفع الإشعاع الشمسي العالي وخطوط الأنابيب الكبيرة للمشاريع على مستوى المرافق في المنطقة الطلب على الألواح الخلفية القوية ذات الاستقرار الفائق للأشعة فوق البنفسجية والمقاومة البيئية طويلة الأجل. تهيمن تقنيات الوحدات ذات التكلفة الفعالة على السوق، مما يزيد من اعتماد الحلول القائمة على PET. تواصل المناقصات الحكومية والمزادات المتجددة تسريع نشر الطاقة الشمسية، خاصة في البرازيل وتشيلي. على الرغم من التقلبات الاقتصادية، تدعم الاستثمارات المتزايدة من القطاع الخاص ومبادرات تحديث الشبكة الطلب المستمر على مواد الألواح الخلفية الموثوقة في قطاعات الطاقة الشمسية التجارية والصناعية.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا 4.0% من حصة سوق الألواح الخلفية للطاقة الشمسية، مدفوعة بالمشاريع الشمسية واسعة النطاق في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا ومصر. تخلق درجات الحرارة القصوى والتعرض للرمال والإشعاع الشديد للأشعة فوق البنفسجية طلبًا قويًا على الألواح الخلفية عالية المتانة المصممة للظروف البيئية الصعبة. تدفع الحدائق الشمسية الضخمة مثل تلك الموجودة في نيوم ودبي توريد الحلول المتقدمة متعددة الطبقات والمبنية على PVDF. تعزز الاحتياجات المتزايدة للكهرباء في جميع أنحاء أفريقيا والأهداف المتزايدة للطاقة المتجددة في الخليج من فرص السوق. تدعم الاستثمارات المستمرة في التركيبات على مستوى المرافق ومبادرات الهيدروجين الأخضر إمكانات النمو المستقبلية للمنطقة.

تقسيمات السوق

حسب المنتج

- TPT-Primed

- TPE

- PET

- PVDF

- PEN

- أخرى

حسب السماكة

- 100 ميكرومتر

- 100 إلى 500 ميكرومتر

- > 500 ميكرومتر

حسب المادة

حسب التكنولوجيا

- بلوري

- فيلم رقيق

- فيلم فائق الرقة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق الألواح الخلفية للطاقة الشمسية من خلال مزيج من موردي المواد العالميين ومصنعي المكونات الضوئية المتخصصين الذين يركزون على المتانة وكفاءة التكلفة والابتكار التكنولوجي. اللاعبون الرئيسيون مثل 3M، أركيما، كوفيم، دوبونت، دونمور، إندورانس سولار، إيزوفولتيك، جيانغسو زونغتيان تكنولوجي، كريمل، و رينيوسيز إنديا يوسعون بنشاط محافظهم بمواد PET المتقدمة، غير الفلورايد، والألواح الخلفية متعددة الطبقات عالية الأداء المصممة للوحدات الكهروضوئية من الجيل التالي. تستثمر الشركات بكثافة في البحث والتطوير لتعزيز استقرار الأشعة فوق البنفسجية، ومقاومة الحرارة، والموثوقية طويلة الأمد في الميدان مع تلبية متطلبات الاستدامة المتزايدة وتخفيض PFAS. تعزز الشراكات الاستراتيجية مع مصنعي الوحدات، وتوسعات القدرات في آسيا والمحيط الهادئ، واعتماد تقنيات البثق المشترك من الموقف التنافسي. مع زيادة الطلب على الألواح الخلفية المتوافقة مع وحدات TOPCon وHJT والوحدات ثنائية الوجه، يولي البائعون الرائدون الأولوية للابتكار في المواد وتحسين التكلفة للحفاظ على ميزة السوق في صناعة تزداد تركيزًا على الأداء وتنظيمًا بيئيًا.

تحليل اللاعبين الرئيسيين

- جيانغسو تشونغتيان تكنولوجي

- دوبونت

- رينيوزيس الهند

- كريمبل

- كوفيم

- إندورانس سولار

- أركيما

- 3M

- إيزوفولتيك

- دونمور

التطورات الأخيرة

- في فبراير 2025، أعلنت أركيما عن توسع بنسبة 15% في قدرتها الإنتاجية لـ PVDF في أمريكا الشمالية من خلال استثمار بقيمة 20 مليون دولار أمريكي. يتماشى هذا التحرك مع استراتيجية الشركة لتعزيز حضورها العالمي في مجال PVDF وتلبية احتياجات السوق المتزايدة.

- في أكتوبر 2024، قدمت أركيما مجموعة PVDF المتقدمة القائمة على الماء والمصممة لطلاءات الأسطح الباردة والترميم، والتي يمكنها تحسين عمر الخدمة بنسبة 300% إلى 400% مقارنة بالكيميائيات التقليدية.

- في فبراير 2023، أطلقت شركة SILFAB SOLAR INC. سلسلة النخبة من وحدات PV السكنية في الولايات المتحدة، متضمنة تكنولوجيا الألواح الخلفية الموصلة. يعزز Silfab Elite 410 BG، الذي يتميز بتصميم فعال على شكل x وجهد نظام أقصى يبلغ 1,000 فولت (DC)، موقع الشركة في السوق ومن المتوقع أن يدفع النمو في قطاع وحدات PV.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على المنتج، السماكة، المادة، التكنولوجيا، والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع توسع القدرة الشمسية العالمية عبر القطاعات الخدمية والتجارية والسكنية.

- ستحظى الألواح الخلفية غير الفلورية بتبني أقوى بسبب الضغط التنظيمي والطلب المتزايد على المواد المستدامة.

- ستحل تقنيات PET المتقدمة والبوليمرات متعددة الطبقات بشكل متزايد محل الهياكل الفلورية التقليدية.

- سيزداد الطلب على الألواح الخلفية المتوافقة مع وحدات TOPCon وHJT والوحدات ثنائية الوجه مع توسع تقنيات الطاقة الشمسية عالية الكفاءة.

- سيستثمر المصنعون المزيد في عمليات البثق المشترك لتحسين المتانة والكفاءة من حيث التكلفة وإمكانية إعادة التدوير.

- ستدفع المناطق ذات المناخات القاسية الطلب على الألواح الخلفية عالية الأداء المصممة للاستقرار ضد الأشعة فوق البنفسجية والرطوبة والحرارة.

- ستتوسع الشراكات الاستراتيجية بين منتجي الوحدات وموردي المواد لدعم الابتكار وأمن الإمدادات.

- سيؤثر التحول نحو التصنيع الدائري وإمكانية إعادة التدوير على تصميم المنتجات واختيار المواد.

- سيشجع التنافس من الوحدات الزجاجية المزدوجة الموردين على التنويع في الطلاءات المتقدمة ومواد التغليف.

- ستواصل منطقة آسيا والمحيط الهادئ الهيمنة على الإنتاج والاستهلاك، مدفوعة بأنظمة التصنيع القوية وخطوط تركيب الوحدات.