نظرة عامة على السوق

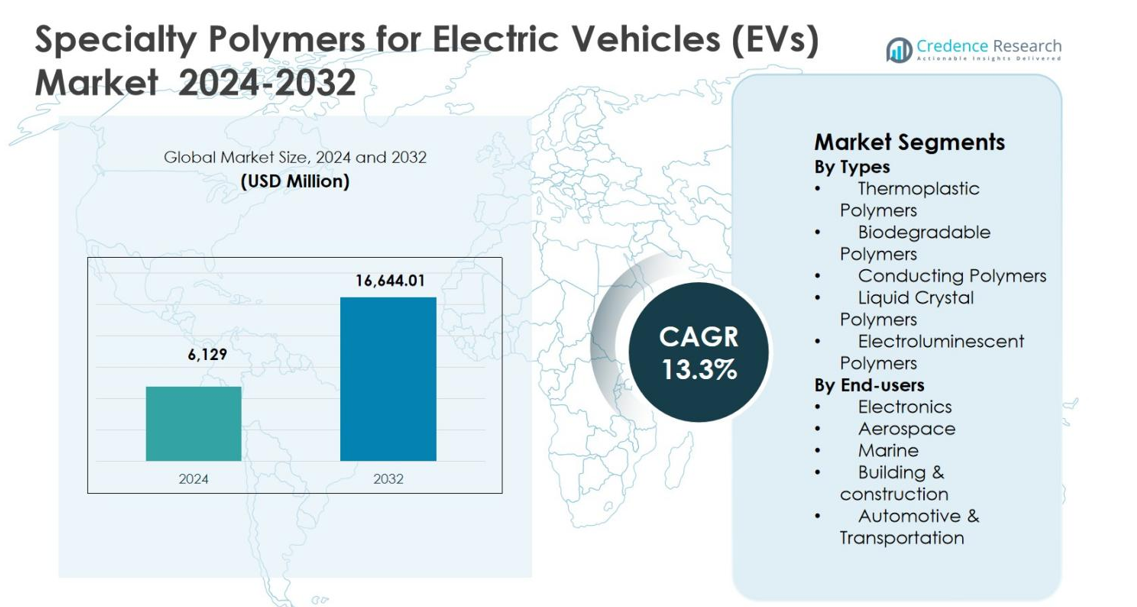

تم تقدير حجم سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) بقيمة 6,129 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16,644.01 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 13.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) لعام 2024 |

6,129 مليون دولار أمريكي |

| سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs)، معدل النمو السنوي المركب |

13.3% |

| حجم سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) لعام 2032 |

16,644.01 مليون دولار أمريكي |

يتشكل سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) بوجود قوي لقادة عالميين في مجال الكيمياء والمواد مثل BASF SE، مجموعة Solvay، مجموعة Arkema، شركة Dow Chemical، LyondellBasell Industries N.V.، Clariant، 3M، وشركة Celanese، الذين يركزون على حلول البوليمرات المتقدمة للبطاريات والإلكترونيات القوية ومكونات المركبات الخفيفة الوزن. تركز هذه الشركات على الابتكار في المواد، الاستقرار الحراري، العزل الكهربائي، والاستدامة لتلبية متطلبات المركبات الكهربائية المتطورة. قادت منطقة آسيا والمحيط الهادئ السوق بحصة 34.8% في عام 2024، مدعومة بالإنتاج الواسع النطاق للمركبات الكهربائية وتصنيع البطاريات في الصين واليابان وكوريا الجنوبية. وتلتها أوروبا بحصة 31.4% مدفوعة باللوائح الصارمة للانبعاثات والبحث والتطوير القوي في صناعة السيارات، بينما شكلت أمريكا الشمالية 28.6% مدعومة بتبني المركبات الكهربائية المتقدمة والابتكار في المواد.

رؤى السوق

- تم تقدير سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) بقيمة 6,129 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16,644.01 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل 13.3% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال التوسع السريع في إنتاج المركبات الكهربائية، وزيادة الطلب على المواد الخفيفة الوزن وعالية الأداء، وزيادة اعتماد البوليمرات المتخصصة في البطاريات والإلكترونيات القوية وأنظمة إدارة الحرارة.

- سيطرت البوليمرات الحرارية على السوق بحصة 6% في عام 2024، مدعومة بإمكانية إعادة تدويرها، وقوتها الميكانيكية، وملاءمتها للمكونات الهيكلية والكهربائية للمركبات الكهربائية، تليها البوليمرات الموصلة والبلورية السائلة.

- تركز الشركات الرائدة مثل BASF SE، مجموعة Solvay، مجموعة Arkema، شركة Dow Chemical، وLyondellBasell على الابتكار، الاستدامة، والشراكات مع مصنعي المركبات الكهربائية لتعزيز مكانتها في السوق.

- قادت منطقة آسيا والمحيط الهادئ بحصة 8% إقليمية في عام 2024، تليها أوروبا بنسبة 31.4% وأمريكا الشمالية بنسبة 28.6%، بينما شكلت أمريكا اللاتينية والشرق الأوسط وأفريقيا معًا الحصة المتبقية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب الأنواع:

يقود سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs)، حسب الأنواع، البوليمرات الحرارية التي استحوذت على 42.6% من حصة السوق في عام 2024، مدفوعة بخصائصها الخفيفة الوزن، والقوة الميكانيكية العالية، والقابلية لإعادة التدوير، والمقاومة الحرارية الممتازة لأغلفة البطاريات، والموصلات، والمكونات الداخلية. يعزز الطلب القوي على البولي أميد، وPEEK، والبولي بروبيلين في تطبيقات مجموعة نقل الحركة والهياكل في المركبات الكهربائية هذه الهيمنة. تليها البوليمرات الموصلة والبوليمرات البلورية السائلة، مدعومة بالاستخدام المتزايد في المكونات الإلكترونية وأنظمة إدارة الحرارة، بينما تكتسب البوليمرات القابلة للتحلل والبوليمرات الكهروضوئية زخمًا في المواد المستدامة وتقنيات العرض المتقدمة.

- على سبيل المثال، يجهز Durethan BKV30FN04 من Lanxess، وهو بولي أميد 6 مدعم بالألياف الزجاجية، أغلفة وحدات البطارية من INFAC بمقاومة اللهب الخالية من الهالوجين وعزل عالي الجهد يصل إلى 800 فولت، مما يتيح دمج الوظائف المعقدة ووزنًا أخف.

حسب المستخدمين النهائيين:

حسب المستخدمين النهائيين، هيمنت السيارات والنقل على سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) بحصة 51.8% في عام 2024، مدعومة بتسارع إنتاج المركبات الكهربائية، واللوائح الصارمة للانبعاثات، والحاجة إلى مواد خفيفة الوزن وعالية الأداء. تُستخدم البوليمرات المتخصصة على نطاق واسع في وحدات البطارية، وعزل الكابلات، والإلكترونيات القوية، وأنظمة إدارة الحرارة. احتلت الإلكترونيات الحصة الثانية الأكبر بسبب الطلب المتزايد على الموصلات المعتمدة على البوليمر ومواد العزل، بينما ساهمت قطاعات الطيران والبحرية والبناء والتشييد بشكل ثابت من خلال اعتماد حلول البوليمر عالية القوة والمقاومة للتآكل.

- على سبيل المثال، يمكن لمادة NORYL NHP8000VT3 من SABIC، وهي مادة تعتمد على الإيثر متعدد الفينيلين، تمكين أفلام العزل ذات الجدران فائقة الرقة لوحدات بطارية المركبات الكهربائية عالية الجهد (600-800 فولت)، محققة أعلى تصنيف CTI PLC0 وUL94 V0 عند سمك 0.25 مم لتعزيز السلامة وتوفير المساحة.

محركات النمو الرئيسية

التوسع السريع في إنتاج المركبات الكهربائية

يُعد تسارع الإنتاج العالمي للمركبات الكهربائية محركًا رئيسيًا للنمو في سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs). يعتمد صانعو السيارات بشكل متزايد على البوليمرات المتقدمة لتقليل وزن المركبة، وتحسين كفاءة الطاقة، وزيادة مدى القيادة. تحل البوليمرات المتخصصة محل المعادن التقليدية في أغلفة البطاريات، والإلكترونيات القوية، والموصلات، والمكونات الداخلية بسبب نسبة القوة إلى الوزن الفائقة ومرونة التصميم. تحفز الحوافز الحكومية، واللوائح المتعلقة بالانبعاثات، وتوسيع البنية التحتية للشحن تصنيع المركبات الكهربائية، مما يزيد مباشرة من الطلب على البوليمرات الحرارية عالية الأداء، والبوليمرات الموصلة، والبوليمرات البلورية السائلة.

- على سبيل المثال، توفر Covestro راتنجات Makrolon® البولي كربونات وBayblend® PC/ABS لأغلفة بطاريات المركبات الكهربائية، مما يتيح تصميمات مقاومة للهب مصبوبة بالحقن مع تحملات ضيقة للإنتاج الضخم.

الطلب المتزايد على المواد خفيفة الوزن وعالية الأداء

يظل تخفيف الوزن محورًا حيويًا في تصميم المركبات الكهربائية، مما يدفع بقوة سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs). تمكن البوليمرات المتخصصة من تقليل الوزن بشكل كبير مع الحفاظ على الاستقرار الحراري، ومقاومة اللهب، والمتانة الميكانيكية المطلوبة لأنظمة المركبات الكهربائية عالية الجهد. يعزز استخدامها كفاءة البطارية، وسلامة المركبة، والأداء العام. يتبنى صانعو السيارات ومصنعو المكونات بشكل متزايد المركبات البوليمرية والبوليمرات الحرارية المتقدمة لتلبية أهداف الكفاءة، والامتثال لمعايير السلامة، ودعم هياكل المركبات المعيارية، مما يعزز الطلب المستمر عبر منصات المركبات الكهربائية العالمية.

- على سبيل المثال، تستخدم سابك راتنجات NORYL GTX™ في تصميمات هجينة من البلاستيك/المعدن لحماية خفيفة الوزن من الصدمات في هياكل البطاريات الكهربائية. توفر هذه الراتنجات المعدلة من PPE مع البولي أميد كثافة منخفضة، واستقرارًا في الأبعاد، وقدرة على الطلاء الكهربائي تصل إلى 220 درجة مئوية لمدة 30 دقيقة، مما يحل محل المعادن الأثقل مع ضمان الحماية من الصدمات.

التطورات في تقنيات البطاريات والإلكترونيات الكهربائية

تدفع التطورات المستمرة في كيمياء البطاريات والإلكترونيات الكهربائية بشكل كبير سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs). تتطلب بطاريات الليثيوم أيون والبطاريات الصلبة من الجيل الجديد بوليمرات ذات إدارة حرارية فائقة، وعزل كهربائي، ومقاومة كيميائية. تدعم البوليمرات المتخصصة تحسين تبديد الحرارة، وتقليل خطر الهروب الحراري، وتعزيز متانة حزم البطاريات. تعزز الاستثمارات المتزايدة في تقنيات الشحن السريع والأنظمة ذات الجهد العالي الحاجة إلى البوليمرات الموصلة وعالية الحرارة، مما يعزز دورها في هياكل المركبات الكهربائية المتقدمة.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على البوليمرات المستدامة والقابلة لإعادة التدوير

برزت الاستدامة كاتجاه رئيسي يشكل سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs). يولي صانعو السيارات اهتمامًا متزايدًا للبوليمرات القابلة لإعادة التدوير والمستندة إلى المواد الحيوية لتقليل انبعاثات دورة حياة المركبة والامتثال للوائح البيئية. تقدم اللدائن الحرارية القابلة للتحلل وإعادة التدوير فرصًا كبيرة للابتكار في المواد في داخل المركبات الكهربائية والمكونات غير الهيكلية. يمكن للمصنعين الذين يستثمرون في حلول البوليمرات الدائرية وعمليات الإنتاج منخفضة الكربون تحقيق مزايا تنافسية أثناء تحقيق أهداف الاستدامة عبر سلسلة قيمة المركبات الكهربائية.

- على سبيل المثال، طورت Avient اللدائن الحرارية المرنة reSound™ REC (TPEs) التي تحتوي على البولي فينيل بوتيرال المعاد تدويره (PVB) من زجاج المركبات المكسور، مما يغلق الحلقة للتطبيقات في صناعة السيارات.

زيادة دمج البوليمرات الذكية والوظيفية

يقدم دمج البوليمرات الذكية والوظيفية فرصة نمو قوية في سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs). تمكن البوليمرات الموصلة والمضيئة من التطبيقات المتقدمة في الاستشعار والإضاءة ومراقبة الطاقة داخل المركبات الكهربائية. تدعم هذه المواد أنظمة إدارة البطاريات الذكية، وواجهات الإنسان والآلة المحسنة، وتقنيات العرض الخفيفة الوزن. مع تطور المركبات الكهربائية نحو المنصات المتصلة والمستقلة، من المتوقع أن يزداد الطلب على مواد البوليمرات متعددة الوظائف، مما يفتح آفاقًا جديدة للتمييز في المنتجات والابتكار.

- على سبيل المثال، يعمل OPPANOL® من BASF، وهو بولي إيزوبوتيلين عالي الوزن الجزيئي، كموثق كاثود في بطاريات المركبات الكهربائية. يتميز بمرونة فائقة واستطالة لاستيعاب التمدد الميكانيكي أثناء تشغيل البطارية، مما يقلل من خطر التلف المادي.

التحديات الرئيسية

التكاليف العالية للمواد وتقلب الأسعار

تشكل التكاليف العالية المرتبطة بالبوليمرات المتخصصة تحديًا كبيرًا لسوق البوليمرات المتخصصة للمركبات الكهربائية (EVs). تتطلب البوليمرات المتقدمة عمليات تصنيع معقدة ومواد خام متخصصة، مما يؤدي إلى أسعار أعلى مقارنة بالبلاستيك والمعادن التقليدية. تؤثر تقلبات أسعار المواد الخام البتروكيماوية أيضًا على هياكل التكلفة. يمكن أن تحد هذه العوامل من التبني، خاصة بين مصنعي المركبات الكهربائية الحساسين للتكلفة، وتخلق ضغطًا على الأسعار عبر سلسلة التوريد.

التحقق من الأداء والامتثال التنظيمي

يظل ضمان الأداء المتسق والامتثال للمعايير التنظيمية الصارمة تحديًا في سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs). تتطلب تطبيقات المركبات الكهربائية بوليمرات تتحمل درجات الحرارة القصوى، والجهود العالية، والإجهاد الميكانيكي طويل الأمد. تزيد متطلبات الاختبار المكثف والشهادات واللوائح السلامة المتطورة من جداول التطوير والتكاليف. يجب على المصنعين الاستثمار باستمرار في عمليات التحقق من المواد والامتثال، مما يمكن أن يبطئ من التسويق ويقيد التبني السريع لتقنيات البوليمر الجديدة.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 28.6% من حصة السوق في عام 2024 في سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs)، مدعومة بالتبني القوي للمركبات الكهربائية، والتصنيع المتقدم للسيارات، والاستثمارات المستمرة في تكنولوجيا البطاريات. تقود الولايات المتحدة الطلب الإقليمي بسبب وجود كبار مصنعي المركبات الكهربائية وموردي البوليمرات، إلى جانب الحوافز الفيدرالية التي تشجع التنقل الكهربائي. تُستخدم البوليمرات المتخصصة على نطاق واسع في حاويات البطاريات، وأنظمة إدارة الحرارة، والإلكترونيات القوية. يستمر التركيز المتزايد على المواد الخفيفة الوزن، والمبادرات المتعلقة بإعادة التدوير، والبوليمرات عالية الأداء لتطبيقات الشحن السريع في تعزيز نمو السوق الإقليمي.

أوروبا

استحوذت أوروبا على 31.4% من حصة السوق في عام 2024 في سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs)، مدفوعة باللوائح الصارمة للانبعاثات والأهداف العدوانية للكهرباء. تساهم دول مثل ألمانيا وفرنسا والمملكة المتحدة بشكل كبير، مدعومة بوجود قوي لمصنعي المعدات الأصلية للسيارات وقدرات متقدمة في البحث والتطوير للبوليمرات. تركز المنطقة على المواد البوليمرية المستدامة والقابلة لإعادة التدوير لتلبية معايير الامتثال البيئي. تعزز الاستثمارات المتزايدة في مصانع بطاريات المركبات الكهربائية وتصميم المركبات الخفيفة الوزن الطلب على البوليمرات الحرارية والموصلة في تطبيقات السيارات والنقل.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) بحصة سوقية بلغت 34.8% في عام 2024، بقيادة النمو السريع في إنتاج المركبات الكهربائية في الصين واليابان وكوريا الجنوبية. تحفز الحوافز الحكومية القوية، وتوسيع البنية التحتية للشحن، والتصنيع الواسع النطاق للبطاريات الاستهلاك العالي للبوليمرات المتخصصة. تستفيد المنطقة من التصنيع الاقتصادي، وسلاسل التوريد القوية، والطلب المحلي المتزايد على المركبات الكهربائية للركاب والتجارية. يستمر التبني المتزايد للبوليمرات المتقدمة في حزم البطاريات، والموصلات، والمكونات الإلكترونية في تعزيز قيادة منطقة آسيا والمحيط الهادئ.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 3.1% من حصة السوق في عام 2024 في سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs)، مدعومة بالتبني التدريجي للمركبات الكهربائية وظهور مراكز تصنيع السيارات في البرازيل والمكسيك. تحفز المبادرات الحكومية التي تشجع النقل النظيف والاستثمارات المتزايدة في أنظمة النقل العام الكهربائية الطلب على البوليمرات. تُستخدم البوليمرات المتخصصة بشكل متزايد في مكونات السيارات الخفيفة الوزن ومواد العزل الكهربائي. على الرغم من أن السوق لا يزال في مرحلة التطوير، إلا أن تحسين الأطر التنظيمية والشراكات الإقليمية المتزايدة تقدم فرص نمو ثابتة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حصة سوقية بنسبة 2.1% في عام 2024 في سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs)، مدفوعة بتبني المركبات الكهربائية في مراحلها المبكرة وتطوير البنية التحتية. تستثمر دول مثل الإمارات العربية المتحدة وجنوب أفريقيا في التنقل الكهربائي وحلول النقل المستدامة. يزداد الطلب على البوليمرات المتخصصة في مكونات المركبات الكهربائية التي تتطلب مقاومة حرارية ومتانة في ظل الظروف المناخية القاسية. يساهم التركيز الحكومي المتزايد على التنويع ومبادرات الطاقة النظيفة في دعم التوسع السوقي طويل الأجل في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب الأنواع

- البوليمرات الحرارية

- البوليمرات القابلة للتحلل

- البوليمرات الموصلة

- البوليمرات البلورية السائلة

- البوليمرات المضيئة كهربائيًا

حسب المستخدمين النهائيين

- الإلكترونيات

- الفضاء

- البحرية

- البناء والتشييد

- السيارات والنقل

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي لسوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) يشمل BASF SE، مجموعة Solvay، مجموعة Arkema، شركة Dow Chemical، LyondellBasell Industries N.V.، Clariant، 3M، شركة Celanese، Specialty Polymers, Inc.، وAmeriLux International, LLC. يتميز السوق بمزيج من القادة الكيميائيين العالميين ومصنعي المواد المتخصصين الذين يركزون على حلول البوليمرات عالية الأداء لتطبيقات المركبات الكهربائية. تتنافس الشركات من خلال الابتكار المستمر في المواد، مع التركيز على الخفة، والاستقرار الحراري، والعزل الكهربائي، وخصائص مقاومة اللهب المصممة خصيصًا للبطاريات والإلكترونيات القوية وأنظمة الشحن. تعزز الاستثمارات الاستراتيجية في البحث والتطوير في مجال البوليمرات، وتوسيع القدرات، وتقنيات الخلط المتقدمة من تمايز المنتجات. تدعم التعاونات مع مصنعي المعدات الأصلية للسيارات ومصنعي البطاريات دمج المواد المبكر واتفاقيات التوريد طويلة الأجل. تشكل المبادرات المستدامة، بما في ذلك البوليمرات القابلة لإعادة التدوير ومنخفضة الكربون، المنافسة، بينما تؤثر البصمات التصنيعية الإقليمية وقدرات الخدمة الفنية على تفضيل العملاء ووضع السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في سبتمبر 2025، أطلقت شركة BASF SE مبردات Glysantin Electrified ذات الموصلية الكهربائية المنخفضة للمركبات الكهربائية، المصممة لتحسين سلامة البطاريات والامتثال للمعيار الجديد GB 29743.2-2025 في الصين.

- في أغسطس 2025، قدمت شركة سابك مركبات LNP™ THERMOCOMP™ PBT المثبطة للهب غير المبرومة وغير المكلورة للمكونات الحيوية للمركبات الكهربائية، مما يعزز السلامة والأداء في التطبيقات الكهربائية عالية الطلب.

- في يوليو 2025، أطلقت شركة كوفيسترو Baysafe BEF، وهو رغوة تغليف بولي يوريثين متقدمة مثبطة للهب لبطاريات المركبات الكهربائية. يحد هذا المادة من الانتشار الحراري بين الخلايا، مما يتماشى مع لوائح سلامة البطاريات الجديدة في الصين لتعزيز سلامة المركبات بشكل عام.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، الاستخدام النهائي، والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد سوق البوليمرات المتخصصة للمركبات الكهربائية (EVs) نمواً مستداماً في الطلب مدفوعاً بزيادة الإنتاج العالمي للمركبات الكهربائية وتنوع النماذج.

- سيواصل صانعو السيارات استبدال المواد التقليدية بالبوليمرات المتخصصة لتحقيق تقليل الوزن وتحسين كفاءة الطاقة.

- ستسرع التطورات في تكنولوجيا البطاريات من اعتماد المواد البوليمرية العازلة كهربائياً وذات درجات الحرارة العالية.

- سيزداد الطلب على البوليمرات الموصلة والوظيفية مع توسع الإلكترونيات الذكية وأنظمة إدارة البطاريات.

- ستدفع متطلبات الاستدامة الشركات المصنعة نحو حلول البوليمرات القابلة لإعادة التدوير والمصنوعة من مصادر حيوية ومنخفضة الكربون.

- ستدعم الابتكارات المستمرة في بوليمرات إدارة الحرارة بنى المركبات الكهربائية الأكثر أماناً والأسرع شحناً.

- ستعزز الشراكات الاستراتيجية بين منتجي البوليمرات وشركات تصنيع السيارات الأصلية علاقات التوريد طويلة الأمد.

- سيؤثر توسع قدرة تصنيع المركبات الكهربائية في منطقة آسيا والمحيط الهادئ على سلاسل توريد البوليمرات العالمية.

- ستدفع المعايير التنظيمية لسلامة الحرائق والأداء الكهربائي إلى اعتماد المواد والابتكار.

- سيصبح تخصيص تركيبات البوليمر لمنصات المركبات الكهربائية المحددة ميزة تنافسية رئيسية.