نظرة عامة على السوق

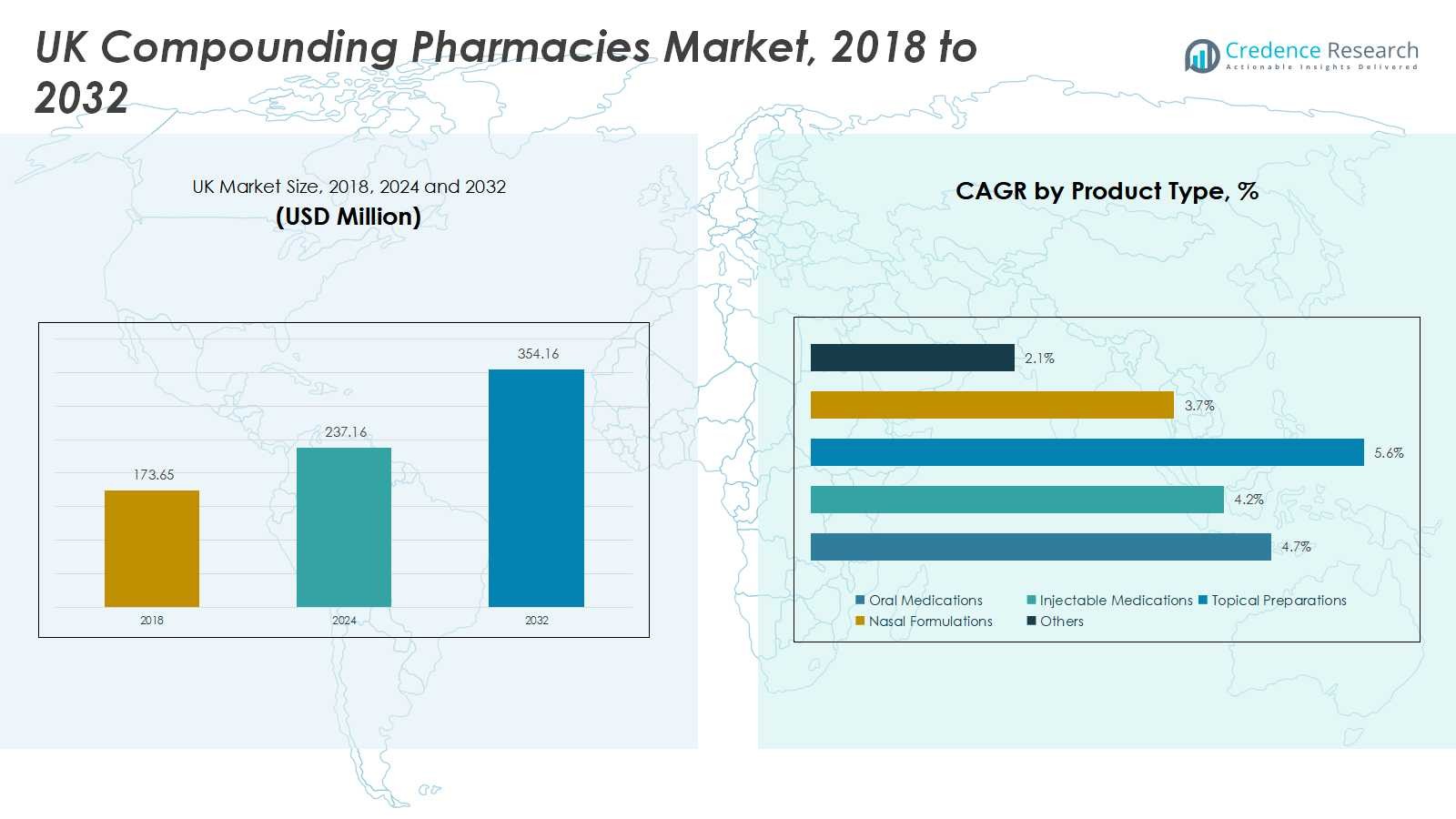

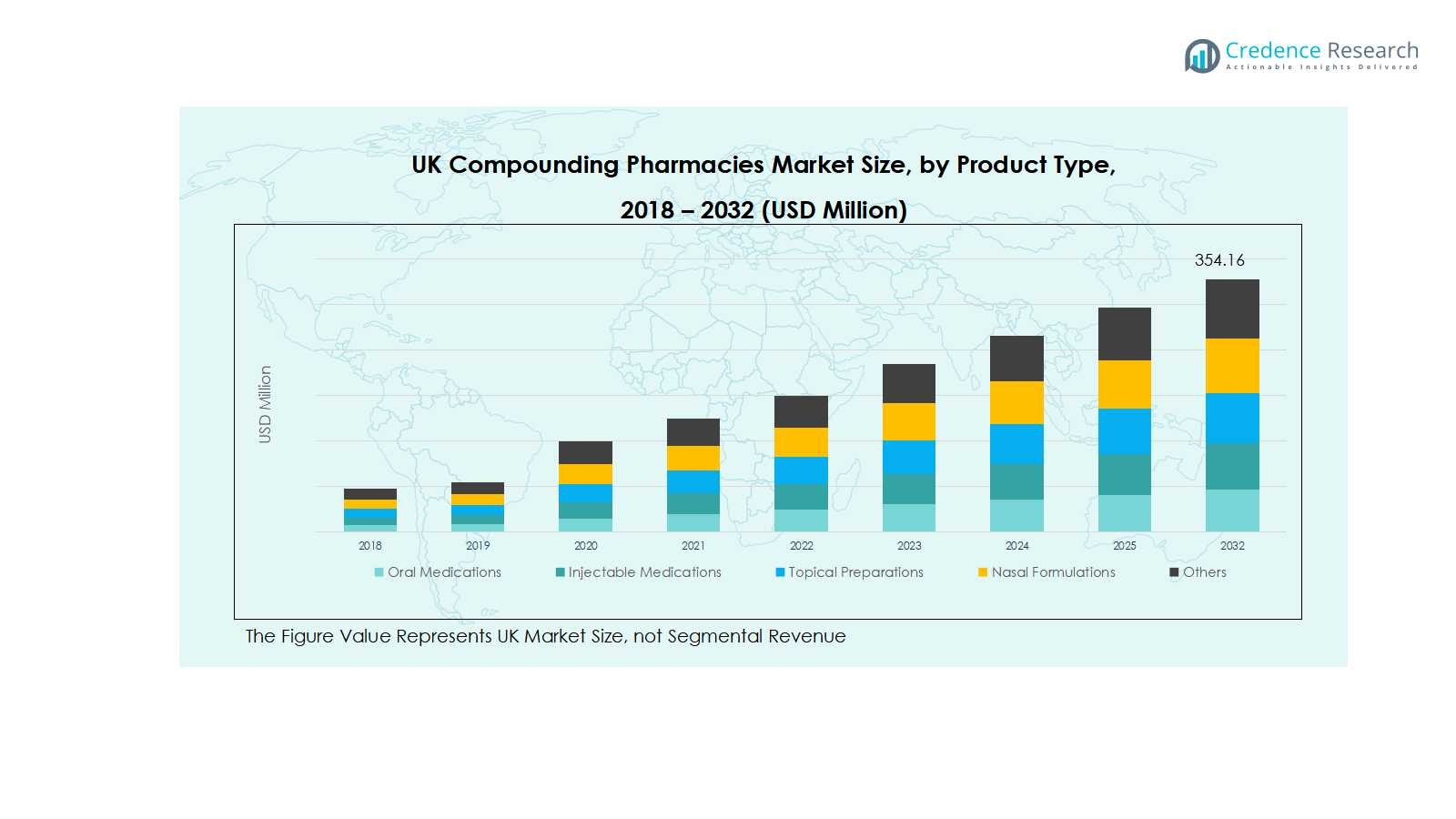

تم تقييم سوق الصيدليات المركبة في المملكة المتحدة بقيمة 173.65 مليون دولار أمريكي في عام 2018 ونما ليصل إلى 237.16 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يصل السوق إلى 354.16 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 4.79% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصيدليات المركبة في المملكة المتحدة 2024 |

237.16 مليون دولار أمريكي |

| سوق الصيدليات المركبة في المملكة المتحدة، معدل النمو السنوي المركب |

4.79% |

| حجم سوق الصيدليات المركبة في المملكة المتحدة 2032 |

354.16 مليون دولار أمريكي |

يتصدر سوق الصيدليات المركبة في المملكة المتحدة لاعبين بارزين بما في ذلك Specialist Pharmacy، Nova Laboratories، Biofactors Ltd، Alloga UK، Pharmacompound Ltd، Medisca UK، Pharmacy2U، Wedgewood Pharmacy، Own Label Pharmacy، وMulberry Pharmacy. تهيمن هذه الشركات من خلال محافظ منتجات متنوعة، والامتثال القوي للوائح، وقدرات التركيب المتقدمة عبر التركيبات الفموية والحقن والموضعية. إنجلترا هي المنطقة الرائدة، حيث تساهم بنسبة 72% من حصة السوق، مدعومة بكثافة سكانية عالية، وبنية تحتية صحية متقدمة، وطلب مرتفع على الأدوية المخصصة. تليها اسكتلندا وويلز وأيرلندا الشمالية بحصص 12% و8% و8% على التوالي، مدفوعة بزيادة الوعي لدى المرضى واعتماد متزايد للعلاجات المخصصة. يتم تعزيز القيادة في السوق من خلال التعاون الاستراتيجي مع المستشفيات، والاستثمار في تقنيات التركيب المعقمة وغير المعقمة، والتركيز على الأدوية المتخصصة والعلاجات الهرمونية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الصيدليات المركبة في المملكة المتحدة بقيمة 237.16 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 354.16 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.79%.

- يتم دفع النمو من خلال زيادة الطلب على الأدوية المخصصة، وزيادة انتشار الأمراض المزمنة، واعتماد الأدوية المتخصصة والعلاجات الهرمونية، مما يدعم كل من التركيبات المعقمة وغير المعقمة.

- تشمل الاتجاهات الرئيسية توسع مرافق الاستعانة الخارجية 503B للتجميع المعقم على نطاق واسع، وزيادة وعي المرضى، وارتفاع اعتماد التركيبات الفموية والحقن والموضعية عبر المجالات العلاجية.

- السوق تنافسي، تقوده شركات مثل Specialist Pharmacy، Nova Laboratories، Biofactors Ltd، Alloga UK، Pharmacompound Ltd، Medisca UK، Pharmacy2U، Wedgewood Pharmacy، Own Label Pharmacy، وMulberry Pharmacy، حيث تستثمر الشركات في التكنولوجيا والامتثال التنظيمي والشراكات لتعزيز القدرات.

- يظهر التحليل الإقليمي أن إنجلترا تملك 72% من حصة السوق، تليها اسكتلندا بنسبة 12%، وويلز بنسبة 8%، وأيرلندا الشمالية بنسبة 8%، بينما تهيمن الأدوية الفموية على قطاع نوع المنتج.

تحليل تجزئة السوق:

حسب نوع المنتج

يقود سوق الصيدليات المركبة في المملكة المتحدة حسب نوع المنتج الأدوية الفموية، حيث تمثل 42% من حصة القطاع. تظل التركيبات الفموية مهيمنة بسبب سهولة استخدامها، وامتثال المرضى، وزيادة الطلب على الجرعات المخصصة في العلاجات المزمنة. تليها الأدوية القابلة للحقن، مدفوعة بالنمو في العلاجات المتخصصة والعلاجات الهرمونية. تكتسب المستحضرات الموضعية والتركيبات الأنفية زخماً في التطبيقات الجلدية والتنفسية، بينما تساهم فئة “الأخرى” بشكل معتدل. يعتبر توسع الطب المخصص وزيادة تفضيل المرضى للعلاجات المخصصة من المحركات الرئيسية التي تدعم النمو عبر جميع أنواع المنتجات.

- على سبيل المثال، طورت AbbatiaLabs تقنية POWDOSE، وهي تقنية جرعات فموية مرنة تسمح للمرضى بتعديل الجرعة بدقة وتخصيصها، مما يحسن من الالتزام بالعلاج والسلامة.

حسب نوع الصيدلية

في قطاع نوع الصيدلية، تهيمن الصيدليات 503A بحصة 65% من القطاع، مما يعكس وجودها الراسخ في الوصفات الطبية المخصصة للمرضى والامتثال لمعايير USP /. تركز هذه الصيدليات على التجميع بكميات صغيرة، لتلبية الطلب المحلي واحتياجات الرعاية المزمنة. في الوقت نفسه، تنمو مرافق الاستعانة الخارجية 503B بشكل مطرد بسبب زيادة الطلب من المستشفيات والدعم التنظيمي للتجميع المعقم على نطاق أوسع. يتم دفع نمو السوق من خلال زيادة وعي المرضى، وتوسع خيارات العلاج، وتفضيل مقدمي الرعاية الصحية للتركيبات المخصصة، مما يدعم راحة المرضى وفعالية العلاج.

- على سبيل المثال، تدير Belmar Pharma Solutions منشأة 503A تقوم بتعبئة الوصفات الطبية المركبة الفردية المصممة خصيصًا لتلبية احتياجات المرضى، مثل علاج الهرمونات البديلة وعلاجات اضطرابات المناعة الذاتية، مما يضمن خيارات دوائية مخصصة منذ عام 1985.

حسب التعقيم

حسب شريحة التعقيم، يحتل التركيب غير المعقم الأغلبية بنسبة 58% من حصة السوق، ويرجع ذلك أساسًا إلى الطلب العالي على التركيبات الفموية والموضعية والمكملات الغذائية. يشهد التركيب المعقم، رغم صغر حصته، نموًا مستمرًا مدفوعًا بمتطلبات المستشفيات والأدوية المتخصصة مثل الحقن والحلول العينية. يتم تعزيز توسع السوق في كلا الشريحتين بزيادة انتشار الأمراض المزمنة، والشيخوخة السكانية، والأطر التنظيمية التي تضمن الجودة والسلامة. الاستثمارات في تقنيات التركيب المتقدمة والاعتماد المتزايد على العلاجات المخصصة تعزز نمو الشريحة بشكل أكبر.

محركات النمو الرئيسية

زيادة الطلب على الطب الشخصي

التركيز المتزايد على الطب الشخصي هو محرك رئيسي لسوق الصيدليات المركبة في المملكة المتحدة. يسعى المرضى بشكل متزايد للحصول على تركيبات مخصصة تلبي احتياجاتهم الفريدة، مثل الجرعات المحددة، النكهات، أو العلاجات المركبة. هذا الاتجاه بارز بشكل خاص في العلاج بالهرمونات البديلة، إدارة الألم، ورعاية الأطفال. كما يوصي مقدمو الرعاية الصحية بالأدوية المركبة لتحسين التزام المرضى والنتائج العلاجية. مع زيادة وعي المرضى والطلب على العلاجات الفردية، توسع الصيدليات المركبة عروض منتجاتها، مما يدفع نمو السوق عبر التركيبات المعقمة وغير المعقمة.

- على سبيل المثال، تقوم Roseway Labs بإنشاء أدوية مركبة مخصصة لحالات الجلد والحساسية عن طريق تعديل أشكال الجرعات أو إزالة المكونات المسببة للحساسية، مما يتيح نتائج أفضل للمرضى والالتزام.

الشيخوخة السكانية وانتشار الأمراض المزمنة

تغذي الشيخوخة السكانية في المملكة المتحدة وارتفاع انتشار الأمراض المزمنة الطلب على الأدوية المركبة. غالبًا ما يحتاج كبار السن إلى أدوية متعددة بجرعات دقيقة، مما يجعل التركيبات القياسية غير كافية. تتطلب الحالات المزمنة مثل السكري، التهاب المفاصل، واضطرابات القلب والأوعية الدموية حلول تركيبية متخصصة. يدعم هذا الاتجاه الديموغرافي كل من التركيبات الفموية والحقن، بينما يعزز أيضًا الطلب على التركيب غير المعقم والمعقم. يجمع بين زيادة احتياجات الرعاية الصحية والعلاجات المخصصة للمريض ليكون محفزًا قويًا للنمو، مما يشجع الاستثمار والتوسع في قطاع الصيدليات المركبة.

الدعم التنظيمي والتقدم التكنولوجي

تعزز الأطر التنظيمية المحسنة واعتماد تقنيات التركيب المتقدمة نمو السوق. يضمن الامتثال لإرشادات USP / وMHRA الجودة والسلامة، مما يبني الثقة بين مقدمي الرعاية الصحية والمرضى. بالإضافة إلى ذلك، تحسن الأتمتة والمعدات التركيبية الحديثة الكفاءة والدقة والقابلية للتوسع، خاصة للمنتجات المعقمة. تتيح هذه التطورات للصيدليات تلبية الطلب المتزايد على الأدوية المخصصة عالية الجودة مع تقليل المخاطر التشغيلية. يستمر الوضوح التنظيمي مقترنًا بالابتكار التكنولوجي في تعزيز مسار نمو السوق في المملكة المتحدة.

- على سبيل المثال، نظام APOTECAchemo، وهو نظام تركيب آلي تمت دراسته على نطاق واسع في المستشفيات، أظهر دقة جرعة متوسطة بنسبة 0.8% مع مستويات تلوث منخفضة مقارنة بالتركيب اليدوي، مما يعزز السلامة في تحضير العلاج الكيميائي.

الاتجاهات والفرص الرئيسية

توسع مرافق الاستعانة الخارجية 503B

يمثل نمو مرافق الاستعانة الخارجية 503B فرصة كبيرة في سوق المملكة المتحدة. تتيح هذه المرافق التركيب العقيم على نطاق واسع للمستشفيات والعيادات، مما يعالج النقص ويزيد من الكفاءة. يقلل الاستعانة الخارجية من العبء على صيدليات 503A ويضمن معايير جودة متسقة. مع زيادة الطلب في المستشفيات على الأدوية القابلة للحقن والأدوية المتخصصة، يمكن لمرافق 503B أن تستحوذ على حصة متزايدة من السوق. يقدم هذا الاتجاه التوسعي فرصًا استراتيجية للشراكات والاستثمارات واعتماد التكنولوجيا، مما يسمح للشركات بتلبية الاحتياجات الصحية المتطورة مع تعزيز إمكانات الإيرادات.

- على سبيل المثال، تدمج شركة B. Braun عمليات التركيب العقيم 503B الخاصة بـ CAPS في نظام الجودة الصيدلانية الخاص بها، مع التركيز على حوكمة الجودة والامتثال التنظيمي لضمان سلامة المرضى مع معالجة نقص القوى العاملة.

زيادة اعتماد الأدوية المتخصصة والعلاجات الهرمونية

يزداد التركيز على الأدوية المتخصصة والعلاجات الهرمونية مما يشكل فرصًا في السوق. غالبًا ما تكون العلاجات لحالات مثل السرطان والعقم والألم المزمن غير متوفرة في التركيبات القياسية، مما يتطلب من الصيدليات المركبة توفير حلول مخصصة. يدفع هذا الاتجاه النمو في الأدوية القابلة للحقن والفموية ويوسع دور التركيب العقيم. من خلال تلبية المجالات العلاجية المتخصصة، يمكن للصيدليات أن تميز نفسها في سوق تنافسية. تبقى الفرصة لمعالجة الاحتياجات الطبية غير الملباة مع الاستفادة من الطب الشخصي رافعة نمو قوية في المملكة المتحدة.

- على سبيل المثال، تهدف جهود NHS England لتوحيد الأدوية القابلة للحقن المركبة عقيمًا إلى تحسين النتائج السريرية وتجربة المرضى، مع توسيع المراكز الإقليمية لقدرتها على تقديم الحقن الجاهزة للاستخدام في علاجات السرطان والرعاية الحرجة.

التحديات الرئيسية

الامتثال التنظيمي الصارم

المتطلبات التنظيمية الصارمة تشكل تحديًا كبيرًا لصيدليات التركيب في المملكة المتحدة. يتطلب الامتثال لـ USP وMHRA وغيرها من الإرشادات السلامة رقابة جودة قوية، ومعدات متخصصة، وموظفين مدربين. يمكن أن يؤدي عدم الامتثال إلى استدعاء المنتجات، وعقوبات قانونية، وتضرر السمعة. قد تواجه الصيدليات الصغيرة صعوبة في تحمل التكاليف العالية للامتثال والشهادات، مما يحد من قدرتها على توسيع العمليات. بينما تضمن اللوائح سلامة المرضى، فإنها تزيد أيضًا من تعقيد العمليات، مما يتطلب من الشركات الاستثمار في التدريب والتكنولوجيا والمراقبة الدقيقة للبقاء تنافسية في السوق.

تكاليف تشغيلية عالية وقابلية محدودة للتوسع

تحديات التكاليف التشغيلية العالية والقابلية المحدودة للتوسع تعيق النمو في قطاع الصيدليات المركبة في المملكة المتحدة. تتطلب التركيبات المخصصة، والتركيب المعقم، وعمليات ضمان الجودة معدات متخصصة وعمالة ماهرة، مما يزيد من التكاليف. يحد الإنتاج على دفعات صغيرة من اقتصادات الحجم، مما يؤثر على الربحية. بالإضافة إلى ذلك، يمكن أن يكون الحصول على المواد الخام والحفاظ على موثوقية سلسلة التوريد مكلفًا ومعقدًا. تجعل هذه العوامل التوسع صعبًا، خاصة بالنسبة للصيدليات الصغيرة. معالجة كفاءة التكاليف واستكشاف الشراكات أو حلول الاستعانة بمصادر خارجية أمران حاسمان للحفاظ على النمو والقدرة التنافسية في السوق.

التحليل الإقليمي

إنجلترا

تتصدر إنجلترا سوق الصيدليات المركبة في المملكة المتحدة بحصة سوقية تبلغ 72%، مدفوعة بكثافة سكانية عالية، وبنية تحتية متقدمة للرعاية الصحية، وطلب مرتفع على الأدوية المخصصة. تستضيف المراكز الحضرية الكبرى مثل لندن ومانشستر وبرمنغهام تركيزًا من صيدليات 503A و503B، مما يدعم كل من التركيب المعقم وغير المعقم. يتم دفع النمو بزيادة انتشار الأمراض المزمنة، واعتماد متزايد للعلاجات الهرمونية، وتوسع متطلبات الأدوية المتخصصة. يعزز وجود مستشفيات كبيرة، ومرافق بحثية، وأطر تنظيمية قوية من تطوير السوق. تظل إنجلترا المساهم الرئيسي في الإيرادات الإجمالية في سوق المملكة المتحدة.

اسكتلندا

تمثل اسكتلندا حصة سوقية تبلغ 12% في سوق الصيدليات المركبة في المملكة المتحدة، مدعومة بزيادة وعي المرضى وتوسع خدمات الرعاية الصحية في المناطق الحضرية وشبه الحضرية. الطلب على التركيبات الفموية والموضعية، خاصة في الأمراض الجلدية وإدارة الألم، يرتفع بشكل مطرد. يستفيد السوق من امتثال الصيدليات الإقليمية لإرشادات MHRA وUSP، مما يضمن الجودة والسلامة في التركيب. تدعم الاستثمارات في معدات التركيب الحديثة والمرافق المعقمة الصغيرة النمو. بالإضافة إلى ذلك، من المتوقع أن يركز اسكتلندا على الطب الشخصي وإدارة الأمراض المزمنة على زيادة اعتماد العلاجات المخصصة خلال فترة التوقعات.

ويلز

تمثل ويلز حصة سوقية تبلغ 8%، مدفوعة بزيادة الطلب على العلاجات المخصصة وتوسع الصيدليات المركبة الصغيرة. يدعم السوق بشكل رئيسي التركيبات الفموية وغير المعقمة، مستهدفة إدارة الأمراض المزمنة، والعلاج بالهرمونات البديلة، وتخفيف الألم. تتزايد تعاون المستشفيات والعيادات الإقليمية مع الصيدليات المركبة لتلبية احتياجات الرعاية الصحية المحلية. يسهل نمو السوق زيادة الوعي بين مقدمي الرعاية الصحية والمرضى، بالإضافة إلى الدعم التنظيمي الذي يضمن الأدوية المركبة عالية الجودة. يستمر السوق الويلزي في تحقيق نمو مطرد، مع فرص في عمليات صيدليات 503A وعمليات 503B المحدودة.

أيرلندا الشمالية

تمثل أيرلندا الشمالية حصة سوقية تبلغ 8% في سوق الصيدليات المركبة في المملكة المتحدة. يدعم النمو زيادة البنية التحتية للرعاية الصحية، والوعي بالطب الشخصي، وارتفاع عدد حالات الأمراض المزمنة التي تتطلب تركيبات مخصصة. تهيمن الأدوية الفموية والتركيب غير المعقم على المنطقة، بينما يتوسع التركيب المعقم تدريجيًا للتطبيقات القائمة على المستشفيات. يضمن الاستثمار في الامتثال التنظيمي والمعدات الحديثة أدوية مركبة عالية الجودة، تلبي الطلب المحلي. تستفيد الصيدليات الصغيرة والمتوسطة الحجم من هذه الحاجة المتزايدة، وتدفع التعاون مع مقدمي الرعاية الصحية تطوير السوق، مما يجعل أيرلندا الشمالية مساهمًا ناشئًا ولكنه مهم في سوق التركيب في المملكة المتحدة.

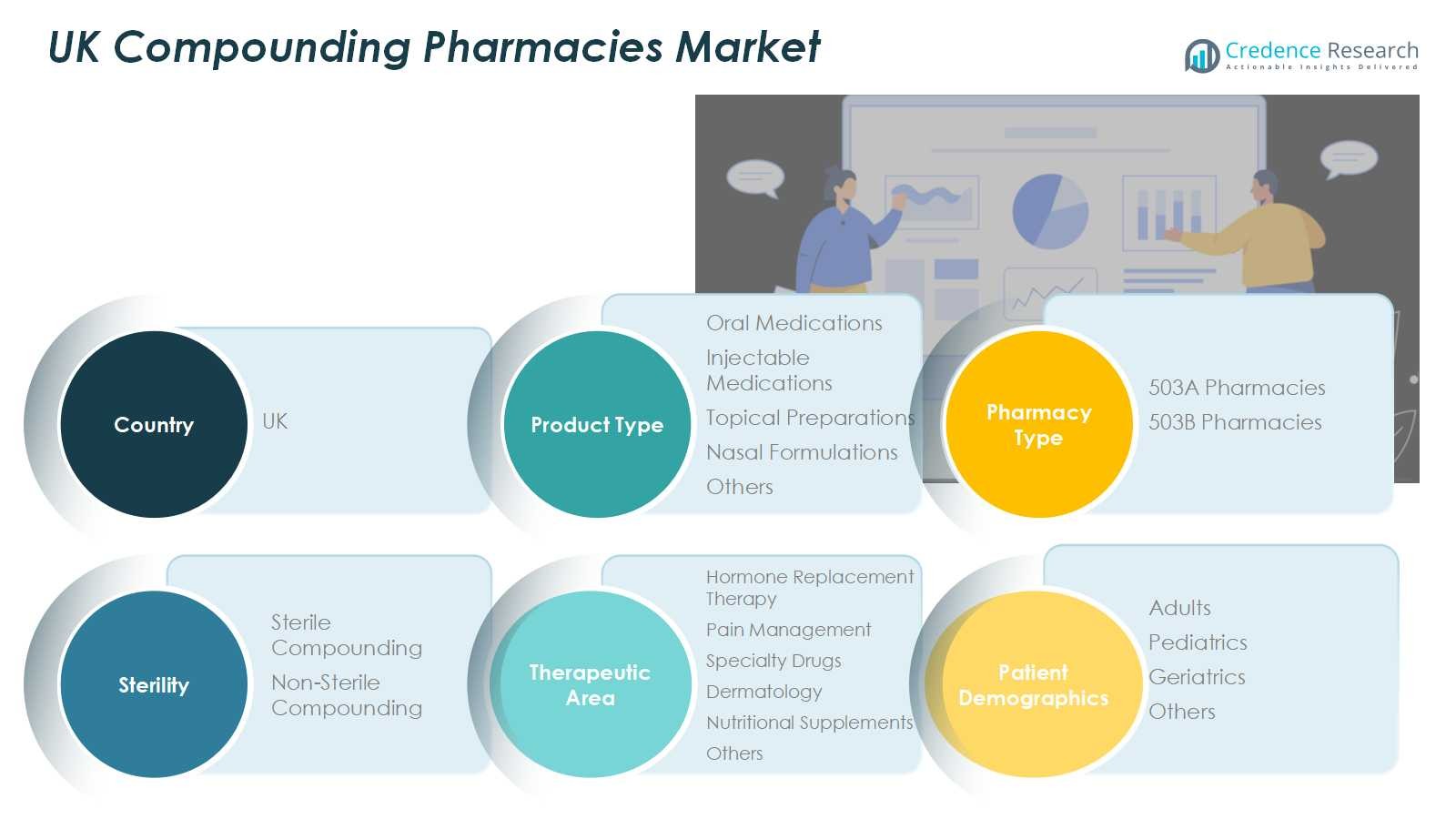

تقسيمات السوق:

حسب نوع المنتج

- الأدوية الفموية

- الأدوية القابلة للحقن

- المستحضرات الموضعية

- التركيبات الأنفية

- أخرى

حسب نوع الصيدلية

- صيدليات 503A

- صيدليات 503B

حسب التعقيم

- التركيبات المعقمة

- التركيبات غير المعقمة

حسب المجال العلاجي

- العلاج بالهرمونات البديلة

- إدارة الألم

- الأدوية المتخصصة

- الأمراض الجلدية

- المكملات الغذائية

- أخرى

حسب ديموغرافيا المرضى

- البالغون

- الأطفال

- كبار السن

- أخرى

حسب المنطقة

- إنجلترا

- اسكتلندا

- ويلز

- أيرلندا الشمالية

المشهد التنافسي

يسيطر على المشهد التنافسي في سوق الصيدليات المركبة في المملكة المتحدة اللاعبون الرئيسيون مثل Specialist Pharmacy وNova Laboratories وBiofactors Ltd وAlloga UK وPharmacompound Ltd وMedisca UK وPharmacy2U وWedgewood Pharmacy وOwn Label Pharmacy وMulberry Pharmacy. تركز هذه الشركات على توسيع محفظة منتجاتها عبر التركيبات الفموية والحقنية والموضعية مع الحفاظ على معايير عالية للجودة والامتثال التنظيمي. يتم دفع المنافسة في السوق من خلال التقدم التكنولوجي والاستثمارات في قدرات التركيب المعقمة وغير المعقمة والشراكات الاستراتيجية مع المستشفيات ومقدمي الرعاية الصحية. كما تستفيد الشركات من اتجاهات الطب الشخصي والطلب على الأدوية المتخصصة للتميز. تتشكل الديناميكيات التنافسية بشكل أكبر من خلال استراتيجيات التسعير والوصول الجغرافي والخدمات الموجهة للعملاء، بما في ذلك التوصيل المنزلي وتعليم المرضى. يظل الابتكار المستمر والالتزام بلوائح USP وMHRA أمرًا حيويًا للحفاظ على الريادة في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يناير 2025، وسعت شركة ريفيليشن فارما محفظتها من خلال الاستحواذ على صيدلية كاسكيد التخصصية، وهي صيدلية تركيبية مقرها واشنطن متخصصة في صحة الأنف والأذن والحنجرة وصحة الحيوانات. يعزز هذا الاستحواذ وجود شركة ريفيليشن فارما في المجالات العلاجية المتخصصة.

- في يونيو 2025، استحوذت شركة H.I.G. كابيتال على شركة ITH فارما، وهي شركة أدوية تركيبية مقرها لندن معروفة بالعلاجات الوريدية المعقدة وخدمات التركيب في نفس اليوم.

- في أكتوبر 2024، أعلنت صيدلية فالور التركيبية عن خطط لتوسيع خدماتها وتشكيل شراكات جديدة مع أنظمة الرعاية الصحية والممارسات الطبية، بهدف تعزيز قدراتها في توفير الأدوية الشخصية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، نوع الصيدلية، التعقيم، المجال العلاجي، الخصائص الديموغرافية للمرضى والمنطقة. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن ينمو السوق بشكل مطرد بسبب الطلب المتزايد على الأدوية الشخصية.

- سيعزز توسيع مرافق الاستعانة بمصادر خارجية 503B قدرات التركيب المعقم.

- ستواصل الأدوية الفموية الهيمنة على قطاع نوع المنتج.

- من المتوقع أن تشهد التركيبات القابلة للحقن والموضعية زيادة في التبني.

- سيؤدي النمو في علاجات الهرمونات والأدوية التخصصية إلى دفع فرص السوق.

- سيحافظ السكان المسنون وانتشار الأمراض المزمنة على الطلب على العلاجات المخصصة.

- ستحسن التطورات التكنولوجية في معدات التركيب الكفاءة والجودة.

- ستضمن الامتثال التنظيمي القوي سلامة المرضى وتدعم مصداقية السوق.

- سيظل النمو الإقليمي مركزاً في إنجلترا، مع إظهار اسكتلندا وويلز وأيرلندا الشمالية زيادات ثابتة.

- ستعزز التعاونات الاستراتيجية بين الصيدليات والمستشفيات ومقدمي الرعاية الصحية وجود السوق والموقع التنافسي.