Oversigt over det aksiale kompressormarked:

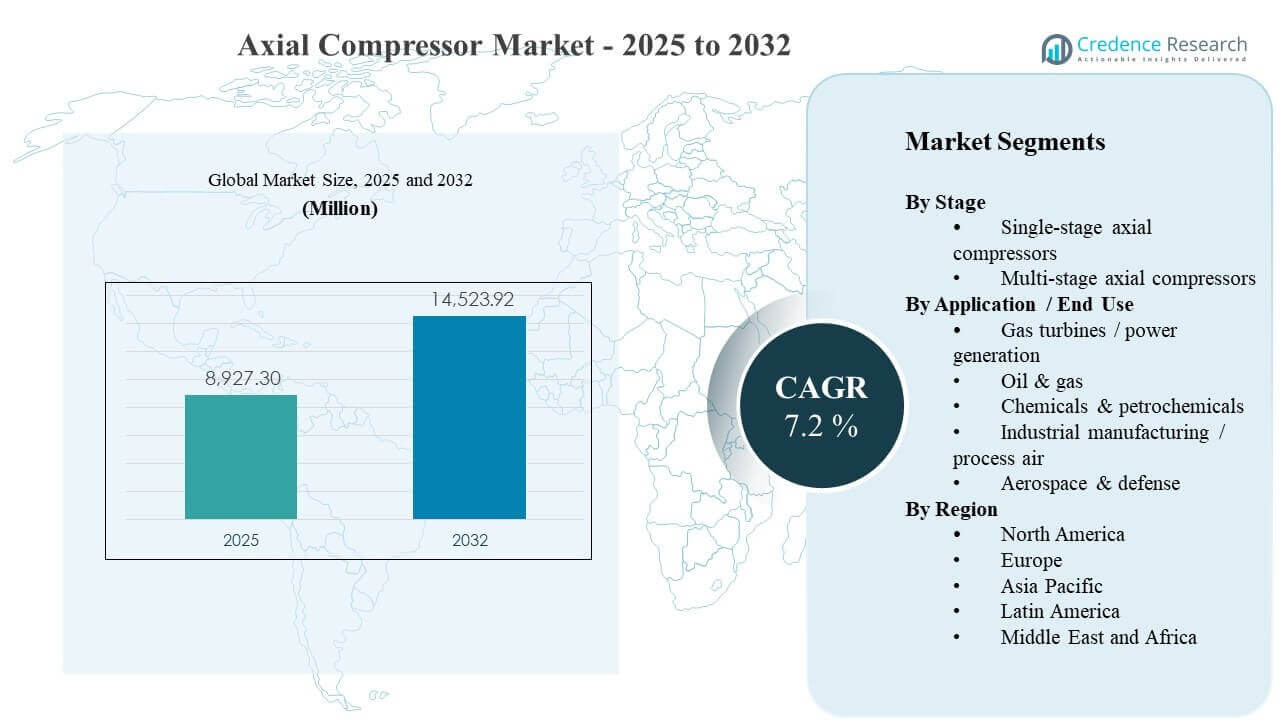

Den globale størrelse af det aksiale kompressormarked blev estimeret til USD 8927,3 millioner i 2025 og forventes at nå USD 14523,92 millioner i 2032, med en vækstrate (CAGR) på 7,2% fra 2025 til 2032. Efterspørgselsvæksten understøttes primært af den stabile udbygning og opgraderingscyklus af store turbomaskintog, der anvendes i gasturbiner og tunge procesindustrier, hvor operatører prioriterer højere gennemløb og forbedret effektivitet for at reducere livscyklusomkostningerne. Kapacitetsudvidelse i Asien og Stillehavsområdet, sammen med igangværende projektaktiviteter i Nordamerika og Mellemøsten, fortsætter med at skabe vedvarende behov for skræddersyede kompressorpakker, eftermonteringer og eftersalgsservice på tværs af energi- og procesanvendelser.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Størrelse af det aksiale kompressormarked 2025 |

USD 8927,3 millioner |

| Aksial kompressormarked, CAGR |

7,2% |

| Størrelse af det aksiale kompressormarked 2032 |

USD 14523,92 millioner |

Vigtige markedstendenser & Indsigter

- Det aksiale kompressormarked forventes at udvide sig fra USD 8927,3 millioner i 2025 til USD 14523,92 millioner i 2032, hvilket afspejler en CAGR på 7,2% over 2025–2032.

- Asien og Stillehavsområdet tegnede sig for den førende regionale andel på 34% i 2025, hvilket indikerer den højeste koncentration af nye industrielle kapacitetsudvidelser og turbomaskineri-implementeringer.

- Flertrins aksiale kompressorer førte scenelandskabet med en andel på 62% i 2025, understøttet af deres egnethed til højere trykforhold og kontinuerlig drift.

- Olie & gas repræsenterede den største slutbrugsandel på 29% i 2025, hvilket afspejler vedvarende efterspørgsel efter kompression på tværs af upstream, midstream og LNG-relateret infrastruktur.

- Markedet tilføjede USD 5596,62 millioner i inkrementelt indtægtspotentiale mellem 2025 og 2032, understøttet af højere projektkompleksitet og voksende eftermonteringsintensitet i modne flåder.

Segmentanalyse

Efterspørgslen efter aksiale kompressorer er tæt knyttet til skalaen og driftsprofilen af turbomaskintog i elproduktion, hydrocarbonbehandling og høj-gennemløbs industrielle anlæg. Købere prioriterer de samlede ejeromkostninger, hvilket øger vigtigheden af aerodynamiske effektivitetsopgraderinger, vedligeholdelse centreret om pålidelighed og tilstandsovervågning i både nybyggeri og eftermonteringsscenarier. Leverandørvalg påvirkes ofte af leveringskapacitet, dokumenterede referencer i lignende driftsklasser og evnen til at integrere kompressorer med drivere, kontroller og hjælpesystemer.

På tværs af slutbrugerindustrier overvejer indkøbsbeslutninger i stigende grad driftsmuligheder over et bredt belastningsområde, vedligeholdelsesmuligheder under kontinuerlig drift og tilgængeligheden af reservedele og servicenetværk. Efterhånden som projektejere stræber efter højere udnyttelse og strammere energiydelse, differentierer OEM’er og ingeniørpakker sig gennem redesign af trin, avancerede bladprofiler, digitale diagnoser og skræddersyede opgraderingsprogrammer. Disse krav understøtter samlet set en stabil vedtagelse af flertrinskonfigurationer i krævende tjenester og en stabil udskiftningsbehov i etablerede industrielle baser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Trinindsigt

Flertrins-aksialkompressorer tegnede sig for den største andel på 62% i 2025. Flertrinskonfigurationer foretrækkes i applikationer med højt trykforhold og kontinuerlig drift, hvor stabil ydeevne, effektivitet og pålidelighed er kritiske for anlæggets økonomi. Procesanlæg og store turbomaskineritog kræver typisk højere afgangstryk og strammere driftsvinduer, hvilket favoriserer flertrinsarkitekturer. Segmentet drager også fordel af opgraderings- og renoveringscyklusser, der optimerer trinens aerodynamik for at øge gennemstrømningen og reducere energiforbruget i installerede flåder.

Efter Applikation / Slutbrugerindsigt

Olie & gas tegnede sig for den største andel på 29% i 2025. Værdikæder for kulbrinter kræver kompression på tværs af flere punkter, herunder gasindsamling, behandling, transport og LNG-relateret infrastruktur, hvilket skaber en konstant efterspørgsel efter robuste kompressortog. Projektoperatører prioriterer ofte tilgængelighed, oppetid og servicevenlighed i fjerntliggende eller barske miljøer, hvilket understøtter langsigtet eftermarkedets indtægter for etablerede leverandører. Segmentet understøttes også af optimeringsprogrammer for eksisterende anlæg, der moderniserer styringer, forbedrer effektiviteten og forlænger driftslevetiden.

Drivere for Aksialkompressormarkedet

Udvidelse af gasturbine- og kraftinfrastruktur

Gasturbinebaseret generation kræver fortsat høj-effektive kompressionstrin som en del af integrerede turbomaskineritog. Forsyningsselskaber og uafhængige elproducenter prioriterer pålidelig ydeevne under varierende driftsforhold, hvilket øger efterspørgslen efter gennemprøvede kompressordesign og retrofit-opgraderinger. Moderniseringsprogrammer understøtter også udskiftningsbehov, da operatører søger bedre varmeforhold og forbedret tilgængelighed. Markedet drager fordel af både nye installationer og ydeevneopgraderinger, der forlænger aktivernes levetid, mens de leverer inkrementelle output.

- For eksempel leverer Siemens Energy’s SGT5-8000H kombineret cyklus-konfiguration omkring 665 MW med omkring 62% effektivitet, mens GE’s 9HA.02 platform er blevet valideret til cirka 64% kombineret cyklus-effektivitet med en samlet output på omkring 826 MW i en 1×1 opsætning, hvilket illustrerer, hvordan OEM’er oversætter kompressor- og turbineaerodynamik til målbare varmeforhold og outputgevinster for forsyningsselskaber.

Kapitalinvestering i olie, gas og LNG-relateret kompression

Værdikæder for olie & gas er afhængige af kompression til behandling, transport og services relateret til flydende naturgas, hvilket understøtter en stabil efterspørgsel efter udstyr og tjenester. Store projekter anskaffer ofte flere kompressorenheder pr. facilitet, hvilket øger betydningen af leverandørens leveringskapacitet og referenceydelse. Eksisterende anlæg investerer også i renoveringer for at reducere nedetid og energiforbrug, hvilket opretholder aktivitet på eftermarkedet. Disse dynamikker forstærker indkøbscyklusser for ingeniørpakker og langsigtet vedligeholdelsesstøtte.

- For eksempel omfatter Baker Hughes’ omfang for Qatars North Field-udvidelse 12 Frame 9E gasturbiner, der driver 24 centrifugalkompressorer på tværs af fire LNG-mega-tog, mens eksisterende Qatargas LNG-tog allerede opererer med flere Baker Hughes Frame 9E-drevne kølemiddelkompressorer pr. tog, hvilket understreger, hvordan hvert projekt kan inkorporere flere store kompressorenheder.

Effektivitet og fokus på livscyklusomkostninger i procesindustrien

Kemikalie- og petrokemiske anlæg lægger vægt på energieffektivitet, fordi kompressionskraftforbrug i væsentlig grad påvirker driftsomkostningerne. Operatører specificerer i stigende grad ydelsesgarantier, stabil nedreguleringsadfærd og robust overvågning for at begrænse uplanlagte nedbrud. Dette understøtter efterspørgslen efter forbedret aerodynamik, avancerede materialer og integrerede kontrolsystemer. Derudover kan standardisering på tværs af anlæg øge volumenerne for visse kompressorplatforme og styrke tilbagevendende servicekrav.

Vedligeholdelsesoptimering og digital tilstandsmonitorering

Operatører sigter mod at reducere den samlede nedetid ved at skifte fra reaktiv vedligeholdelse til forudsigende programmer understøttet af overvågning og analyse. Flådeoperatører værdsætter leverandører, der leverer diagnostik, vibrationsovervågning og ydelsessporing integreret i bredere anlægspålidelighedssystemer. Disse kapaciteter øger servicevedhæftningsraterne og tilskynder til opgradering under planlagte nedlukninger. Som et resultat kan leverandører med stærke installerede baser opnå tilbagevendende indtægter gennem reservedele, inspektionstjenester og trinvise opgraderingsprogrammer.

Udfordringer på markedet for aksialkompressorer

Omkostningsfølsomhed forbliver en stor barriere på markeder, hvor projektejere står over for strammere kapitaldisciplin og kræver hurtig tilbagebetaling fra udstyrsinvesteringer. Aksialkompressorer, der anvendes i store tog, involverer høje indledende ingeniøromkostninger, lange leveringstider og kompleks installationsomfang, hvilket kan forsinke købsbeslutninger. Kunder undersøger også ydelsesgarantier og pålidelighedshistorik, hvilket øger kvalifikationskravene for nye aktører. Disse faktorer kan komprimere marginer og øge konkurrencepresset under store projektudbud.

- For eksempel nævner Siemens Energy en global H-klasse flåde af 19 SGT-8000H turbiner i kommerciel drift (ud af 76 solgte enheder), og købere bruger ofte denne installerede base og dens mange hundrede tusinde driftstimer som en hård screeningsmetrik ved forudkvalificering af kompressortogsleverandører.

Begrænsninger i forsyningskæden og udførelsesrisiko fortsætter med at udfordre leveringsplaner, især for høj-specifikation roterende udstyr og præcisionskomponenter. Ingeniørændringer sent i projektcyklussen kan øge omarbejdningsomkostningerne og skabe forsinkelser i idriftsættelsen. Derudover øger kundernes forventninger til integrerede pakker kompleksiteten på tværs af kontroller, hjælpemidler og overholdelseskrav. Disse betingelser øger projektledelsesintensiteten og kan påvirke rentabiliteten, hvis omfang og risikofordeling ikke er stramt kontrolleret.

Trends og Muligheder på Markedet for Aksialkompressorer

Efterspørgslen skifter i stigende grad mod retrofit- og opgraderingsprogrammer, der forbedrer effektivitet, output og pålidelighed uden fuld udskiftning af anlægget. Operatører foretrækker løsninger, der kan implementeres under planlagte nedlukninger, hvilket muliggør målbare ydeevnefordele med begrænset driftsforstyrrelse. Denne tendens understøtter muligheder inden for trin-omdesign, bladmodernisering, opgraderinger af kontrolsystemer og forbedrede overvågningspakker. Leverandører, der kan kvantificere livscyklusbesparelser og levere stærk feltstøtte, kan forbedre vinderaterne på tværs af opgraderingscyklusser.

- For eksempel rapporterede Mitsubishi Power, at en retrofit af en lavtryksdampturbinesti med en ny rotor uden boring og længere sidste-trinsblade leverede mere end en 10% stigning i LP-sektionens effektivitet efter opgradering, udført inden for et større planlagt nedlukningsvindue, så nedlukningsvarigheden ikke blev forlænget ud over det normale overhalingsinterval.

Dekarboniseringsrelateret infrastruktur skaber nye muligheder for konstruerede kompressionspakker, hvor driftsprofiler kræver høj pålidelighed og streng ydeevnekontrol. Brint- og kulstofhåndteringsprojekter kræver ofte specialiserede materialer, tæt forsegling og robust overvågning på grund af driftsforhold og overholdelsesstandarder. Disse anvendelser kan øge efterspørgslen efter pakkeløsninger, der kombinerer kompression, hjælpemidler og serviceomfang. Over tid kan sådanne projekter opbygge nye installerede baser, der understøtter tilbagevendende eftermarkedets indtægter.

Regionale Indsigter

Nordamerika

Nordamerika havde en andel på 27% i 2025, understøttet af en stor installeret base på tværs af gasenergi, industriel forarbejdning og energiinfrastruktur. Købere i denne region prioriterer ofte høj tilgængelighed og dokumenterede referencer for kontinuerlig drift, hvilket favoriserer etablerede OEM’er og serviceudbydere. Retrofit- og opgraderingsaktiviteter forbliver vigtige, da operatører søger forbedret effektivitet og pålidelighed fra modne aktiver. Stærke servicenetværk og tilgængelighed af reservedele påvirker ofte leverandørvalg og livscyklussamarbejder.

Europa

Europa opnåede en andel på 22% i 2025, drevet af etablerede procesindustrier, energiinfrastruktur og ingeniørtunge industrielle klynger. Operatører lægger vægt på energiydelse, pålidelighed og overholdelseskrav, hvilket understøtter efterspørgslen efter højtydende design og robuste overvågningsløsninger. Udskiftnings- og moderniseringsprogrammer bidrager væsentligt til efterspørgslen, da anlæg optimerer driftsøkonomien. Leverandører med stærk ingeniørstøtte og standardiserede platforme er typisk godt positioneret i store industrielle konti.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte med en andel på 34% i 2025, hvilket afspejler stærk kapacitetsudvidelse på tværs af fremstilling, raffinering, kemikalier og energiinfrastruktur. Projektets tæthed og vækst i komplekse industrielle økosystemer understøtter betydelig efterspørgsel efter konstruerede kompressorpakker og idriftsættelsestjenester. Købere evaluerer ofte leverandører på leveringskapacitet, lokal supportinfrastruktur og dokumenteret ydeevne i høj-gennemstrømningsapplikationer. Regionen understøtter også langsigtet servicevækst, da nyinstallerede aktiver udvider den installerede base.

Latinamerika

Latinamerika tegnede sig for en andel på 7 % i 2025, med efterspørgsel koncentreret i udvalgte energi- og industrielle knudepunkter og formet af projektcyklusser. Kunder fokuserer ofte på pålidelighed og servicevenlighed på grund af driftsmiljøer og logistiske begrænsninger, hvilket styrker rollen for eftersalgsstøtte. Indkøb kan påvirkes af finansieringsvilkår, projekttiming og tilgængeligheden af lokale servicepartnere. Renoveringer og livscyklusforlængelser giver stabile muligheder sammen med periodiske grønmarkedsprojekter.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede en andel på 10 % i 2025, understøttet af hydrokarbonbehandling, petrokemiske investeringer og tilhørende infrastruktur. Store projekter kræver ofte ingeniørpakker med stærke ydelsesgarantier, robuste materialer og høje oppetidsforventninger. Regional efterspørgsel drager også fordel af udvidelser og optimeringsprogrammer, der prioriterer effektivitet og gennemløb. Leverandører med stærk projektudførelsesevne og regional service dækning har tendens til at fange tilbagevendende vedligeholdelses- og reservedeleindtægter.

Konkurrencelandskab

Konkurrence på markedet for aksialkompressorer er formet af evnen til at levere højeffektive designs til krævende driftcyklusser, støtte komplekse projektudførelser og levere stærke livscyklus tjenester på tværs af en lang installeret base. Førende leverandører differentierer sig gennem aerodynamisk optimering, pålidelighedsteknik, digital overvågning og integreret pakkelevering, der reducerer risici ved idriftsættelse. Servicenetværk, tilgængelighed af reservedele og opgraderingsprogrammer er vigtige håndtag for at opretholde andel i modne flåder. Prispresset er mest udtalt i store udbud, hvor ydelsesgarantier og leveringsplaner stærkt påvirker tildelingsbeslutninger.

Siemens Energy er positioneret omkring ingeniørmæssige turbomaskineri pakker og livscyklus tjenester, der understøtter storskala proces- og infrastrukturanvendelser. Virksomhedens tilgang lægger vægt på integreret omfangslevering, feltservicekapacitet og moderniseringsprogrammer, der forbedrer ydeevnen af installerede aktiver. Projektudførelse og støtteinfrastruktur hjælper med at reducere kundens risiko under idriftsættelse og opstart. Denne positionering stemmer godt overens med efterspørgselstendenser i komplekse kompressionsanvendelser, der kræver høj oppetid og forudsigelig driftsøkonomi.

Brancheforskningen og vækstrapporten inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Siemens Energy

- GE Vernova

- Mitsubishi Heavy Industries / Mitsubishi Power

- MAN Energy Solutions

- Baker Hughes

- Elliott Group

- Howden

- Ingersoll Rand

- Atlas Copco

- Wärtsilä

- Safran

- Kawasaki Heavy Industries

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I december 2024 introducerede GE Vernova sin F-klasse forbedrede kompressorpakke til gasturbiner, en opgraderingsløsning, der forbedrer kompressorsektionens pålidelighed, effektivitet og blad/skovl robusthed, hvilket direkte forbedrer ydeevnen af aksial-flow kompressortrin i F-klasse gasturbineflåder.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 8927,3 millioner |

| Omsætningsprognose i 2032 |

USD 14523,92 millioner |

| Vækstrate (CAGR) |

7,2% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Trin Udsigt: Enkelttrins aksiale kompressorer, Flertrins aksiale kompressorer; Efter Anvendelse / Slutanvendelse Udsigt: Gasturbiner / energiproduktion, Olie & gas, Kemikalier & petrokemikalier, Industriel fremstilling / procesluft, Rumfart & forsvar |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| Antal sider |

320 |

Segmentering

Efter Trin

- Enkelttrins aksiale kompressorer

- Flertrins aksiale kompressorer

Efter Anvendelse / Slutanvendelse

- Gasturbiner / energiproduktion

- Olie & gas

- Kemikalier & petrokemikalier

- Industriel fremstilling / procesluft

- Rumfart & forsvar

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika