Automatiseret Demand Response Marked Oversigt:

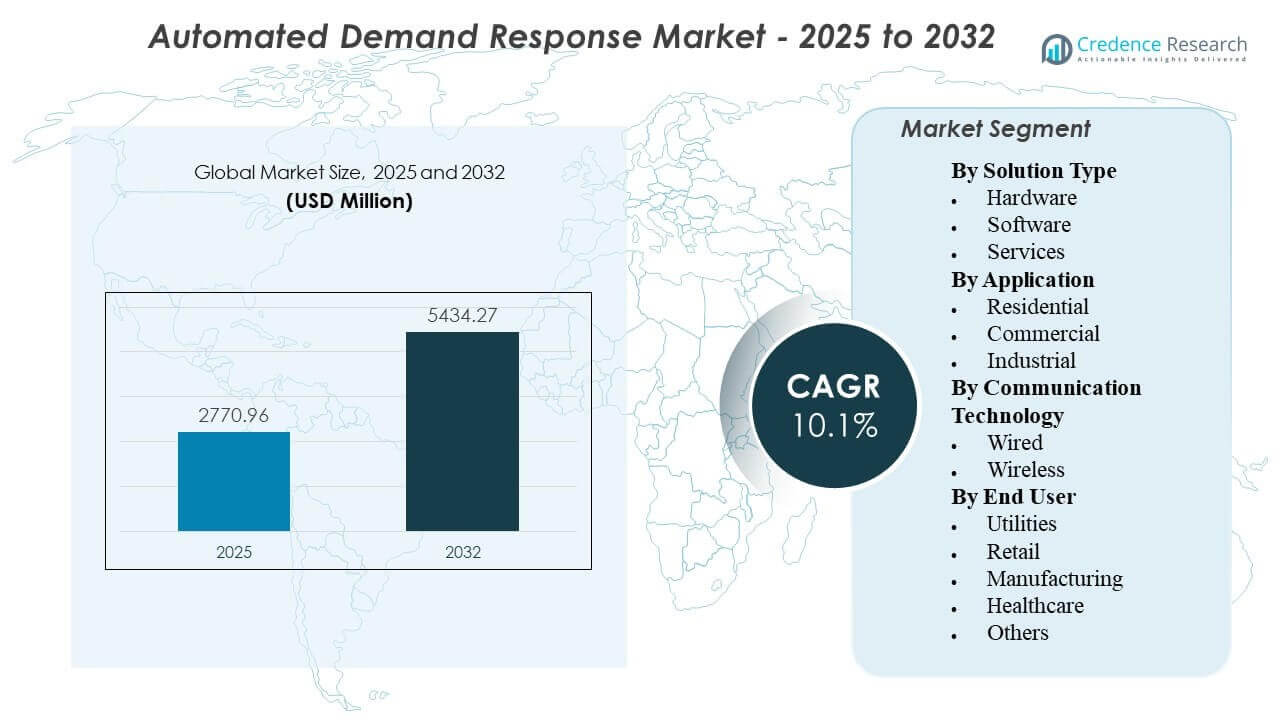

Den globale størrelse på det automatiserede Demand Response-marked blev estimeret til USD 2.770,96 millioner i 2025 og forventes at nå USD 5.434,27 millioner i 2032, med en årlig vækstrate (CAGR) på 10,1% fra 2025 til 2032. Væksten drives af det stigende behov for forsyningsselskaber og store energiforbrugere for at automatisere spidsbelastningsstyring og forbedre netværkets pålidelighed gennem hurtigere, gentagelige reaktionshandlinger. Den igangværende digitalisering af netværksoperationer og bredere implementering af forbundne bygnings- og industrikontrolsystemer styrker deltagelsen og forbedrer præstationen ved hændelser på tværs af kundernes porteføljer.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Automatiseret Demand Response Markedsstørrelse 2025 |

USD 2.770,96 millioner |

| Automatiseret Demand Response Marked, CAGR |

10,1% |

| Automatiseret Demand Response Markedsstørrelse 2032 |

USD 5.434,27 millioner |

Vigtige Markedstendenser & Indsigter

- Markedet blev vurderet til USD 2.770,96 millioner i 2025, hvilket afspejler stærk adoptionsmomentum i forsyningsledede og aggregator-aktiverede programmer.

- Markedet forventes at nå USD 5.434,27 millioner i 2032, understøttet af skaleringsimplementeringer på tværs af kommercielle og industrielle kundebaser.

- Markedet forventes at udvide sig med en årlig vækstrate (CAGR) på 10,1%, hvilket indikerer vedvarende investeringer i automatiseringsklar belastningsfleksibilitet.

- Prognoseperioden 2025–2032 fremhæver flerårige programekspansionscyklusser knyttet til netværksmodernisering og adoption af forbundne enheder.

- Basisåret 2025 og prognoseåret 2032 afspejler en planlægningshorisont, der er tilpasset forsyningskapacitetsplanlægning og indkøbscyklusser for efterspørgselsfleksibilitet.

Segmentanalyse

Adoptionen af automatiseret demand response udvides, da forsyningsselskaber og store energiforbrugere skifter fra manuel hændelsesdeltagelse til automatisering, der forbedrer forudsigelighed, reducerer operationel byrde og muliggør gentagelig præstation. Programoperatører prioriterer i stigende grad end-to-end arbejdsprocesser, der inkluderer aktivering af aktiver, hændelsesudsendelse, overvågning og målerammer, især for porteføljer, der spænder over flere steder. Implementeringsøkonomien forbedres, når eksisterende bygnings- eller industrikontrolsystemer kan integreres med minimal retrofit-kompleksitet, hvilket understøtter hurtigere skalering i kommercielle faciliteter og udvalgte industrielle belastninger.

Segmentpræstation afspejler også forskelle i kontrolmuligheder og risikotolerance blandt slutbrugere. Kommercielle bygninger tilbyder ofte højfrekvent, lavforstyrrende fleksibilitet gennem HVAC, belysning og kølestrategier, mens industriel deltagelse afhænger af procesbegrænsninger og konstruerede reduktionsveje. Kommunikationsvalg og løsningsdesign understreger i stigende grad hurtig implementering, interoperabilitet og cybersikkerhedskontroller, hvor leverandører differentierer gennem integrationskapacitet, pålidelighed og skalerbarhed på tværs af distribuerede aktiver.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Løsningstype

Software forventes at lede adoptionen, fordi automatiseret efterspørgselsrespons afhænger af orkestreringsmuligheder som begivenhedsplanlægning, dispatch-logik, porteføljeovervågning og rapporteringsarbejdsgange. Købere prioriterer platforme, der kan integreres med måling, netdriftsværktøjer og on-site kontroller, mens de understøtter skalerbar onboarding på tværs af tusindvis af endpoints. Efterhånden som programmer modnes, fokuserer softwaredifferentiering i stigende grad på interoperabilitet, politikbaseret automatisering og parathed til præstationsverifikation. Tjenester udvides sammen med software på grund af integrationskompleksitet, kundemuliggørelsesbehov og kontinuerlige optimeringskrav på tværs af multisite-porteføljer.

Indsigter efter Anvendelse

Kommerciel forventes at forblive det førende anvendelsesområde, fordi bygninger tilbyder kontrollerbare belastninger, der kan automatiseres med begrænset driftsforstyrrelse og klare komfortbegrænsninger. Mange kommercielle steder opererer allerede bygningsstyringssystemer, hvilket reducerer integrationstiden og understøtter hurtigere udrulning på tværs af kæder og porteføljer. Industriel efterspørgsel forbliver betydelig, hvor fleksibilitet kan konstrueres ind i ikke-kritiske belastninger, men adoption varierer baseret på procesfølsomhed og stedsspecifikke designkrav. Bolig deltagelse vokser, hvor tilsluttede enheder er udbredte, selvom resultater afhænger af enhedspenetration og kundens engagementskonsistens.

Indsigter efter Kommunikationsteknologi

Trådløs forventes at lede, fordi det muliggør hurtig implementering på tværs af distribuerede, bag-måleren aktiver uden omfattende omkabling, hvilket gør det velegnet til kommercielle kæder og geografisk spredte porteføljer. Trådløs forbindelse understøtter også hurtigere retrofits og bredere enhedskompatibilitet, hvor stedforhold varierer. Adoptionsprioriteter inkluderer i stigende grad cybersikkerhedsholdning, pålidelighed og netværksrobusthed ud over installationshastighed. Kablet forbliver vigtigt i industrielle omgivelser og kritiske miljøer, hvor deterministisk ydeevne og stramt kontrollerede netværk foretrækkes.

Indsigter efter Slutbruger

Forsyningsselskaber forventes at være de førende slutbrugere, fordi de designer, anskaffer og driver de fleste automatiserede efterspørgselsresponsprogrammer og kræver porteføljeniveau synlighed og kontrol. Forsyningsselskaber driver også integrationskrav med måling, afregning og netdriftssystemer, hvilket påvirker løsningsvalg og leverandørdifferentiering. Fremstilling adoption stiger, hvor energikosteksponeringen er høj, og steder kan implementere struktureret fleksibilitet uden at påvirke kerneprocesser. Sundhedspleje deltagelse fokuserer ofte på ikke-kliniske belastninger og prioriterer sikkerhed, redundans og strenge driftsbegrænsninger.

Markedsdrivere for automatiseret efterspørgselsrespons

Behov for netværkspålidelighed og håndtering af spidsbelastning

Forsyningsselskaber står over for strammere kapacitetsmargener og hyppigere spidshændelser, hvilket øger værdien af pålidelig belastningsfleksibilitet. Automatiseret efterspørgselsrespons hjælper med at omdanne frivillig, manuel respons til gentagelig hændelsesudførelse med lavere operationel friktion. Efterhånden som spidshåndtering bliver et planlægningsværktøj snarere end en enkeltstående handling, prioriterer programindehavere automatisering, der kan skalere på tværs af tusindvis af endepunkter. Denne driver er stærkest, hvor forsyningsselskaber kræver konsekvent ydeevne og hurtigere respons under begrænsede netforhold.

Udvidelse af tilsluttede enheder og bygnings-/industrikontrol

Udbredt implementering af smarte termostater, bygningsstyringssystemer og industrielle kontrolniveauer forbedrer den adresserbare base for automatiseret respons. Når kontrolsystemer allerede eksisterer, kan ADR implementeres med færre eftermonteringer, hvilket fremskynder programudrulning og forbedrer deltagelsesøkonomien. Tilsluttede kontroller muliggør også mere detaljerede strategier såsom trinvis reduktion, justering af indstillingspunkter og automatiseret genopretningslogik. Dette øger opnåelig belastningsreduktion uden væsentligt at forstyrre beboerkomfort eller kritiske processer.

- For eksempel rapporterede Enel X, at Lineage’s Oxford Cold Storage facilitet i Australien fordoblede sin koldlagerkapacitet, mens elforbruget blev holdt på 37 GWh om året, og stedet kan reducere efterspørgslen med op til 3.250 kW i op til to timer under perioder med høj efterspørgsel uden at påvirke driften eller produktkvaliteten.

Stigende energiprisvolatilitet og optimering af driftsomkostninger

Store kommercielle og industrielle brugere søger i stigende grad værktøjer, der reducerer spidsbelastningsafgifter og forbedrer energiproduktiviteten. Automatiserede programmer reducerer behovet for manuel indgriben, hvilket mindsker arbejdsbyrden og forbedrer konsistensen på tværs af multi-site operationer. Deltagerne drager også fordel af bedre indsigt i hændelsespræstationer og baseline-sporing, som understøtter intern energistyring. Den resulterende ROI-fortælling styrker adoptionen, især blandt kunder, der administrerer flere faciliteter eller energiintensive operationer.

- For eksempel dokumenterede Enel X, at Kimberly-Clark’s Huntsville-mølle i Ontario, en 7 MW facilitet, var i stand til at reducere 5,3 MW under en 4-timers udsendelse, hvilket gjorde det muligt for anlægget at tilpasse efterspørgselsrespons med planlagt vedligeholdelse i stedet for at stole på rent manuelle nedlukningsbeslutninger.

Politisk støtte og forsyningsinvestering i efterspørgselsfleksibilitet

Mange elmarkeder styrker mekanismer, der opmuntrer til deltagelse fra efterspørgselssiden for at støtte systembalancering og udskyde infrastrukturforbedringer. Forsyningsselskaber finansierer i stigende grad eller medfinansierer teknologier, der muliggør forbedret tilmelding og ydeevne, hvilket fremskynder adoptionen af automatiseringsklare løsninger. Efterhånden som efterspørgselsfleksibilitet bliver en del af bredere netmoderniseringsdagsordener, drager ADR fordel af integrationsprioriteter på tværs af måling, distributionsoperationer og kundeprogrammer. Denne driver understøtter også længerevarende platformindkøbscyklusser, der favoriserer skalerbare software- og tjenesteøkosystemer.

Udfordringer på markedet for automatiseret efterspørgselsrespons

Programmer for automatiseret efterspørgselsrespons står over for integrationskompleksitet på tværs af heterogene steder, enheder og protokoller, hvilket kan forsinke implementeringstidslinjer. Kunder opererer ofte med blandede generationer af udstyr, og for at opnå en ensartet kontroladfærd kræves der stedsspecifik ingeniørarbejde og testning. Cybersikkerhed og datastyringskrav tilføjer yderligere friktion, især når fjernstyring berører kritiske driftssystemer. Disse faktorer øger implementeringsomkostningerne og kan forsinke opskalering ud over de tidlige pilotprojekter.

Ydelsessikring forbliver en anden udfordring, fordi resultaterne afhænger af baseline-metodologi, enhedsresponsivitet og kundens operationelle begrænsninger under begivenheder. Industrielle og sundhedsdeltagere pålægger ofte strenge begrænsninger på, hvad der kan reduceres, hvilket reducerer fleksibilitetsdybden og kræver omhyggelig automatiseringslogik. Måle- og verifikationspraksis kan variere fra program til program, hvilket skaber tvister om leveret værdi og afregningsresultater. Når porteføljer skaleres, bliver det en vedvarende operationel byrde at opretholde en ensartet responskvalitet på tværs af tusindvis af slutpunkter.

- For eksempel rapporterede EnergyHub, at det blev den første DERMS-udbyder til at overstige 1 million distribuerede energikilder under forvaltning, hvor disse ressourcer leverede 1,35 GW fleksibilitet.

Tendenser og muligheder på markedet for automatiseret efterspørgselsrespons

En vigtig tendens er skiftet mod porteføljebaseret orkestrering på tværs af flere aktivtyper, hvor ADR koordineres sammen med bygningskontroller, distribuerede energikilder og nye fleksible belastninger. Programoperatører standardiserer onboarding- og dispatch-arbejdsgange for at reducere opsætningstiden pr. sted og forbedre skalerbarheden. Denne tendens skaber muligheder for platforme, der forenkler enhedstilmelding, automatiserer kontrolstrategier og giver stærk overvågningssynlighed. Leverandører, der kan demonstrere gentagelig ydeevne på tværs af store flåder, er bedre positioneret til udrulninger på tværs af hele forsyningsvirksomheder.

- For eksempel udtaler AutoGrid, at deres platform styrer 8 GW fleksible ressourcer på tværs af 40+ globale energikunder, og i Tata Powers program understøttede den en reduktion af spidsbelastningskapaciteten på 75 MW inden for de første seks måneder ved at engagere 55.000 private kunder og 6.000 store kommercielle og industrielle kunder.

En anden tendens er det voksende fokus på kundeoplevelse og operationel enkelhed, hvor automatisering skal være let at adoptere og pålidelig i daglig drift. Løsninger er i stigende grad designet til at minimere forstyrrelser gennem konfigurerbare komfort-/procesbeskyttelsesrammer og smartere strategier for hændelsesgenopretning. Dette åbner muligheder i kommercielle kæder, detailhandlere med flere steder og forvaltede ejendomsporteføljer, der værdsætter standardiserede implementeringsmodeller. Serviceledet levering og langsigtet optimeringsstøtte bliver vigtigere, efterhånden som programejere forfølger vedvarende ydeevne frem for engangsinstallationer.

Regionale Indsigter

Nordamerika

Nordamerika fører med en anslået 38,2% andel i 2025 på grund af etablerede strukturer for efterspørgselsresponsprogrammer, højere penetration af understøttende net- og kundesideinfrastruktur samt modne kommercielle og industrielle deltagelsesmodeller. Forsyningsselskaber og aggregatorer i denne region lægger typisk vægt på skalerbar automatisering, standardiseret onboarding og operationel pålidelighed, hvilket understøtter gentagelig hændelsesudførelse på tværs af store porteføljer. Kommercielle bygninger forbliver en primær implementeringsbase, fordi automatisering kan implementeres gennem eksisterende bygningskontroller og centraliseret facilitetsstyring. Regionens leverandørøkosystem og integrationskapacitet understøtter også hurtigere værdiopnåelse for forsyningsselskabsledede implementeringer.

Europa

Europa tegnede sig for en anslået 22,7% andel i 2025, understøttet af stærke afkarboniseringsdagsordener og øget fokus på fleksibilitet, efterhånden som vedvarende energikilder stiger i elsystemerne. Adoption skrider ofte frem gennem markedspecifikke rammer, med implementering formet af landespecifik programdesign, regulatoriske strukturer og netoperatørkrav. Deltagelse i efterspørgselsrespons styrkes, hvor kommercielle bygningsbestande og industrielle klynger kan levere forudsigelig fleksibilitet uden at kompromittere operationel kontinuitet. Interoperabilitet og cybersikkerhedsovervejelser forbliver centrale, når forsyningsselskaber integrerer automatisering i bredere smart-grid og fleksibilitetsstrategier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede en anslået 27,1% andel i 2025, drevet af hurtig belastningsvækst i bycentre, udvidelse af kommerciel infrastruktur og netstress, der øger værdien af spidsbelastningsstyring og automatiseret fleksibilitet. Adoption er typisk ujævn på tværs af lande, med hurtigere optagelse i markeder, der fremmer smart grid-implementeringer og forbundne bygnings- og industriel automatisering. Store kommercielle porteføljer og energiintensive industrier giver skalerbare anvendelsestilfælde, hvor integrationsbarrierer kan håndteres gennem standardiserede udrulningsmodeller. Efterhånden som forsyningsselskaber og regulatorer udvider fleksibilitetsprogrammer, drager løsningsudbydere fordel af øget efterspørgsel efter orkestreringsplatforme og skalerbar enhedsforbindelse.

Latinamerika

Latinamerika repræsenterede en anslået 7,4% andel i 2025, hvor adoption generelt er program- og projektledet, og momentum er stærkest, hvor netmodernisering og pålidelighedsbehov fremmer efterspørgselssidefleksibilitet. Kommerciel og industriel deltagelse kan være betydelig i udvalgte markeder, men skalering afhænger af politik klarhed, forsyningsselskabs investeringscyklusser og implementering af understøttende infrastruktur. Løsninger, der minimerer retrofit-kompleksitet og giver klare operationelle besparelser, har tendens til at få fodfæste hurtigere. Partnerskaber og serviceledede modeller kan være vigtige for at fremskynde onboarding og forbedre præstationsresultater i multisite-implementeringer.

Mellemøsten & Afrika

Mellemøsten & Afrika havde en anslået andel på 4,6% i 2025 og forbliver et fremvoksende marked med adoption centreret omkring moderniseringsinitiativer, store kommercielle brugere og målrettede effektivitetsprogrammer. Anvendelsestilfælde for efterspørgselsrespons prioriterer ofte pålidelighed, spidsbelastningsstyring og operationel modstandsdygtighed, især for faciliteter med høj belastning og hurtigt voksende byudviklinger. Implementering kræver typisk omhyggelig integrationsplanlægning, cybersikkerhedskontroller og operationelle sikkerhedsforanstaltninger, især i kritiske faciliteter. Væksten forventes at koncentrere sig i markeder med stærke forsyningsledede digitaliseringsplaner og ekspanderende kommerciel infrastruktur.

Konkurrencelandskab

Konkurrencen formes af evnen til at levere pålidelig automatiseret hændelsesudførelse i stor skala, integrere med forsyningssystemer og kundesidekontroller samt understøtte måle- og rapporteringskrav på tværs af forskellige porteføljer. Leverandører differentierer sig gennem platforminteroperabilitet, enheds- og protokolunderstøttelse, cybersikkerhedsholdning og tjenester, der reducerer implementeringsfriktion. Efterhånden som programmer udvides ud over pilotprojekter, foretrækker købere i stigende grad løsninger, der forenkler onboarding, standardiserer arbejdsgange og leverer ensartet ydeevne på tværs af flere kundesegmenter og stedtyper.

Itron Inc. er positioneret omkring netkant-aktivering, hvor automatiseringsværdien øges, når forsyningsselskaber kan koordinere kundesidefleksibilitet med bredere distributionsoperationer. Virksomhedens tilgang er typisk i overensstemmelse med forsyningsindkøbsprioriteter, der understreger integrationsparathed, operationel synlighed og skalerbarhed på tværs af store endepunktsområder. Efterhånden som automatiseret efterspørgselsrespons udvides, bliver evnen til at forbinde måling, netdrift og kundesidekontroller en praktisk differentieringsfaktor for forsyningsudrulninger. Denne positionering understøtter implementeringer, der kræver standardiseret onboarding og gentagelig ydeevne på tværs af heterogene kundeporteføljer.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Itron Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- General Electric Company

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Enel S.p.A. / Enel X

- Johnson Controls, Inc.

- AutoGrid Systems, Inc.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe klienter med at forstå det bredere forretningsmiljø samt styrkerne og svaghederne hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategorifokuseret, industrifokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I februar 2026 indgik Tata Power et partnerskab med AutoGrid for at udvide AI-aktiveret smart energistyring i Indien, og meddelelsen sagde, at Tata Powers nye program bygget på AutoGrid Flex-platformen også ville tilføje et automatiseret efterspørgselsresponslag understøttet af dets EZ Home smart plug-platform.

- I december 2025 opkøbte EnergyHub Resideos Grid Services efterspørgselsresponsforretning, et skridt rettet mod at udvide EnergyHubs evne til at hjælpe forsyningsselskaber med at styre tilsluttede enheder som termostater, elektriske køretøjer og batterier gennem en enkelt grid-edge DERMS-platform.

- I juli 2025 lancerede Constellation og GridBeyond et AI-drevet efterspørgselsresponsprogram i PJM ved hjælp af GridBeyonds predictive analytics-platform for at hjælpe erhvervskunder med at reducere elforbruget i spidsbelastningsperioder, sænke omkostningerne og forbedre netfleksibiliteten.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 2.770,96 millioner |

| Omsætningsprognose i 2032 |

USD 5.434,27 millioner |

| Vækstrate (CAGR) |

10,1% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Løsningstype Udsigt: Hardware, Software, Tjenester;

Efter Anvendelse Udsigt: Bolig, Kommerciel, Industriel;

Efter Kommunikationsteknologi Udsigt: Kablet, Trådløs;

Efter Slutbruger Udsigt: Forsyningsselskaber, Detailhandel, Produktion, Sundhedsvæsen, Andre |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Itron Inc.; Hitachi, Ltd.; Mitsubishi Electric Corporation; Eaton Corporation plc; General Electric Company; ABB Ltd.; Schneider Electric SE; Siemens AG; Honeywell International Inc.; Enel S.p.A. / Enel X; Johnson Controls, Inc.; AutoGrid Systems, Inc. |

| Antal sider |

330 |

Segmentering

Efter Løsningstype

- Hardware

- Software

- Tjenester

Efter Anvendelse

Efter Kommunikationsteknologi

Efter Slutbruger

- Forsyningsvirksomheder

- Detailhandel

- Fremstilling

- Sundhedspleje

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika