Biobank Marked Markedsoversigt:

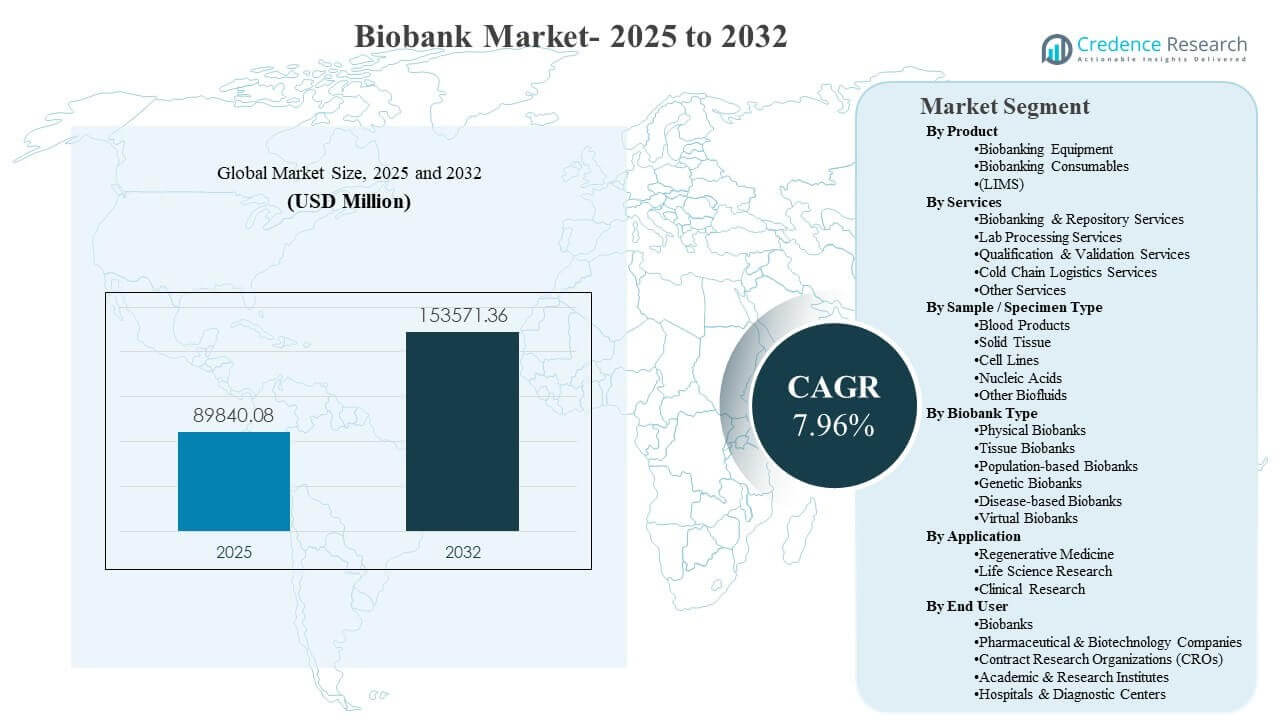

Den globale Biobank Markedsstørrelse blev estimeret til USD 89.840,08 millioner i 2025 og forventes at nå USD 153.571,36 millioner i 2032, med en vækstrate (CAGR) på 7,96% fra 2025 til 2032. Væksten drives primært af det stigende antal biospecimens, der kræves til præcisionsmedicin, biomarkør-ledet lægemiddeludvikling og store befolkningssundhedsstudier, der afhænger af standardiseret indsamling og langtidsopbevaring. Efterspørgslen på Biobank Markedet understøttes yderligere af øget anvendelse af digitaliseret lagerstyring, kontrol med ejerskabskæde og temperaturstabil koldopbevaringsinfrastruktur på tværs af forsknings- og kliniske økosystemer.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Biobank Markedsstørrelse 2025 |

USD 89.840,08 millioner |

| Biobank Marked, CAGR |

7,96% |

| Biobank Markedsstørrelse 2032 |

USD 153.571,36 millioner |

Vigtige Markedstendenser & Indsigter

- Den globale Biobank Markedsstørrelse blev estimeret til USD 89.840,08 millioner i 2025 og forventes at nå USD 153.571,36 millioner i 2032, med en vækstrate (CAGR) på 7,96% (2025–2032).

- Europa stod for 35,5% af Biobank Markedets indtægter i 2025, understøttet af modne akademiske netværk og strukturerede biorepositorieprogrammer.

- Nordamerika repræsenterede en andel på 31,0% i 2025, hvilket afspejler stærk biopharma F&U-aktivitet og prøveintensiv klinisk forskning.

- Asien og Stillehavsområdet havde en andel på 25,8% i 2025, hvilket indikerer hurtig opskalering af infrastruktur i overensstemmelse med genomik og translationelle forskningsprioriteter.

- Fast væv udgjorde den største andel på 36,4% i 2025 inden for prøve/specimen efterspørgsel, hvilket fremhæver vedvarende afhængighed af vævsbaserede translationelle programmer.

Segmentanalyse

Efterspørgslen på Biobank Markedet formes af et kombineret behov for høj-integritet prøveopbevaring og høj-gennemløbs operationel effektivitet på tværs af forsknings- og kliniske arbejdsgange. Temperaturkontrollerede opbevaringssystemer, standardiserede forbrugsvarer og robuste informationsstyringsplatforme implementeres i stigende grad sammen for at beskytte prøve kvalitet, reducere håndteringsvariabilitet og sikre revisionsparathed på tværs af distribuerede repositorier. Købere på Biobank Markedet lægger stigende vægt på end-to-end sporbarhed, konsekvent metadatafangst og skalerbar opbevaringskapacitet, efterhånden som samlinger vokser i størrelse og mangfoldighed.

Segmenteringen af Biobank-markedet afspejler også den stigende indflydelse fra avancerede terapier og biomarkør-drevet udvikling. Programmer relateret til regenerativ medicin, multi-omics forskning og klinisk forskning kræver streng kontrol af præ-analytiske variable, validerede behandlingsskridt og pålidelig kølekædelogistik fra indsamlingssteder til lagre. Som et resultat anvendes Biobank-markedets servicemodeller, der kombinerer lagerstyring, laboratoriebehandling, kvalifikation/validering og kontrolleret logistik, i stigende grad for at opfylde præstations- og overholdelsesforventninger.

Efter Produktindsigt

Biobank-udstyr forbliver den mest centrale produktgruppe i Biobank-markedets købsbeslutninger på grund af dets direkte rolle i at opretholde prøve-stabilitet over lange opbevaringsperioder. Temperaturkontrolsystemer, alarmer/overvågning og tilbehør prioriteres for at reducere temperaturafvigelser og styrke overholdelsesdokumentation. Biobank-markedets anvendelse af laboratorieinformationsstyringssystemer stiger også, efterhånden som lagrene vokser, da digitale inventar- og kæde-af-varetægt-funktioner forbedrer prøveopdagelighed og styring. Biobank-forbrugsvarer fortsætter med at drage fordel af tilbagevendende brug knyttet til indsamlingsvolumener og standardiserede behandlingsarbejdsgange.

Efter Serviceindsigt

Biobank- & Repository-tjenester fører typisk Biobank-markedets serviceefterspørgsel, fordi biorepositorieoperationer kræver kontinuerlig styring, prøveintegritetskontroller og standardiserede processer på tværs af multisite-netværk. Laboratoriebehandlingsstøtte bliver stadig mere kritisk, da studier kræver konsekvent præ-analytisk håndtering og hurtigere gennemløbstider. Kvalifikations-/valideringstjenester styrker operationel pålidelighed ved at sikre, at opbevaringssystemer og arbejdsgange forbliver i overensstemmelse med kvalitetsforventninger. Kølekædelogistik får strategisk betydning, efterhånden som studier udvides geografisk og kræver kontrolleret transport af følsomme prøver.

Efter Prøve-/Prøvetypeindsigt

Solidt væv udgjorde den største andel på 36,4% i 2025. Solidt vævsprøver er højt værdsat for translationel forskning, fordi vævsrelateret klinisk kontekst understøtter biomarkørvalidering og sygdomskarakterisering. Biobank-markedets efterspørgsel efter vævsopbevaring stiger også med væksten i onkologiforskning, immunologiprogrammer og avanceret molekylær profilering. Standardiserede indsamlingsprotokoller og forbedrede bevaringsmetoder styrker yderligere solidt vævs rolle i langsigtet forskning og klinisk evidensgenerering.

Efter Biobanktypeindsigt

Fysiske biobanker udgør den operationelle rygrad i Biobank-markedsaktivitet, fordi centraliseret infrastruktur understøtter standardiseret opbevaring, kontrolleret adgang og langsigtet styring. Vævsbiobanker og sygdomsbaserede biobanker forbliver vigtige på grund af dyb specialisering og tættere tilpasning med kliniske veje. Befolkningsbaserede og genetiske biobanker fortsætter med at skalere, efterhånden som longitudinel forskning udvides, hvilket øger efterspørgslen efter konsekvent datakapture og prøveannotering. Virtuelle biobanker får relevans ved at forbedre opdagelighed og muliggøre strømlinede prøvetagningsarbejdsgange på tværs af distribuerede lagre.

Efter Anvendelsesindsigt

Regenerativ medicin udgjorde den største andel på 35,9% i 2025. Efterspørgslen efter regenerativ medicin understøtter væksten på biobankmarkedet ved at kræve biospecimens af høj integritet og kontrollerede opbevaringsforhold, der er i overensstemmelse med udviklingen af avancerede terapier. Arbejdsgange i biobankmarkedet inden for regenerativ medicin understreger også sporbarhed, standardiseret behandling og valideret logistik for at beskytte følsomme biologiske materialer. Forskning inden for livsvidenskab og klinisk forskning fortsætter med at udvide anvendelsen af biobanking ved at øge prøvevolumenerne og fremme bredere anvendelse af standardiserede opbevaringspraksisser.

Indsigter efter slutbruger

Biobanker forbliver en primær slutbrugergruppe på biobankmarkedet, fordi langtidsopbevaring, styring og standardiserede adgangssystemer er kernekrav for opbevaringsdrift. Farmaceutiske og bioteknologiske virksomheder driver efterspørgslen gennem biomarkør-ledet udvikling og prøveintensive kliniske programmer, der kræver pålidelig sourcing, opbevaring og dokumentation. Kontraktforskningsorganisationer (CRO’er) styrker adoptionen gennem outsourcet forsøgsudførelse og centraliserede prøvearbejdsgange. Akademiske og forskningsinstitutter samt hospitaler og diagnostiske centre understøtter stabil anvendelse via translationelle studier, kohorteforskning og integrerede kliniske forskningsinitiativer.

Drivere for biobankmarkedet

Udvidelse af præcisionsmedicin og biomarkør-ledet udvikling

Væksten på biobankmarkedet drives af stigende brug af biomarkører til at stratificere patienter, validere mål og overvåge behandlingsrespons på tværs af lægemiddeludviklingsprogrammer. Præcisionsmedicintilgang øger efterspørgslen efter biospecimens af høj kvalitet med konsekvent præ-analytisk håndtering og pålidelig langtidsopbevaring. Arbejdsgange på biobankmarkedet kræver i stigende grad sporbar prøveoprindelse, standardiseret metadatafangst og robuste kvalitetskontroller for at understøtte reproducerbarhed. Efterhånden som prøvevolumenerne skaleres, investerer opbevaringssteder i opbevaringskapacitet, overvågningssystemer og interoperable dataværktøjer for at forbedre anvendelsen.

- For eksempel arkiverer UK Biobank prøver fra 500.000 deltagere med cirka 15 millioner aliquoter fordelt mellem et −80°C automatisk arkiv, der indeholder omkring 9,5 millioner prøver, og et −180°C manuelt flydende nitrogenarkiv, der indeholder omkring 5,5 millioner prøver, alt sammen styret gennem et integreret laboratorieinformationsstyringssystem for at sikre standardiseret biomarkør-klar materiale til storskala præcisionsmedicinstudier.

Vækst i klinisk forskning, longitudinelle kohorter og befolkningshelseprogrammer

Efterspørgslen på biobankmarkedet stiger, efterhånden som longitudinelle kohortestudier udvides og kræver struktureret biospecimenindsamling på tværs af store populationer. Klinisk forskning er afhængig af konsekvent prøvebehandling og opbevaring for at reducere variabilitet på tværs af steder og tidsperioder. Biobankmarkedets infrastruktur understøtter disse programmer gennem validerede opbevaringsoperationer, standardiseret laboratoriebehandling og kontrolleret logistik, der bevarer integriteten. Større studierskala og længere opfølgningsperioder øger også behovet for stabile opbevarings- og styringspraksisser, der kan opretholdes over mange år.

- For eksempel har NIH All of Us Research Program Biobank, drevet i samarbejde med Mayo Clinic, behandlet mere end 2,3 millioner primærrør til over 9,0 millioner sekundære aliquoter fra mere end 334.000 deltagere, der bidrager med biospecimen, med langsigtede planer om at opbevare omkring 35 millioner biospecimens (omtrent 35 prøver pr. deltager) for at støtte årtier lange longitudinale præcisionssundhedsforskning.

Stigende anvendelse af automatisering, standardisering og kvalitetsstyring

Biobankmarkedets købere prioriterer i stigende grad automatisering for at forbedre gennemløb og reducere fejl ved manuel håndtering på tværs af indsamling, behandling og opbevaringsarbejdsgange. Standardiserede processer styrker gentagelighed og forbedrer tilliden til downstream-analyser, hvilket understøtter bredere anvendelse på tværs af forskningsnetværk. Investering i alarmer, overvågningssystemer og audit-klar dokumentation hjælper med at reducere temperaturrelaterede risici og understøtter overholdelsesforventninger. Efterhånden som lagre skaleres, bliver integrerede informationsstyringsværktøjer vigtigere for lagerkontrol, kæde af forvaltning og kontrolleret adgangsstyring.

Øget relevans af avancerede terapier og regenerativ medicin pipelines

Biobankmarkedets ekspansion understøttes af vækst i celleterapi, genterapi og vævsteknologi programmer, der kræver, at følsomme materialer bevares under strengt kontrollerede forhold. Regenerativ medicin arbejdsgange lægger stor vægt på sporbarhed, validerede opbevaringsprotokoller og kontrolleret transport for at beskytte materialets integritet. Efterspørgslen efter biobankmarkedets tjenester stiger, da sponsorer søger pålidelige lagringspartnere til at håndtere komplekse prøvelevetider. Øget klinisk oversættelse øger yderligere kravene til dokumentation, konsistens og langvarig prøve tilgængelighed for opfølgende analyser.

Biobankmarkedets udfordringer

Biobankmarkedets operationer står over for vedvarende udfordringer forbundet med variation i indsamlingsprotokoller, præ-analytisk håndtering og metadata-komplethed på tværs af multi-site studier. Uensartede procedurer kan reducere sammenlignelighed og begrænse downstream analytisk værdi, især for multi-omics arbejdsgange, der er følsomme over for prøve kvalitet. Biobankmarkedets interessenter håndterer også kompleksiteten af styring relateret til samtykkerammer, dataadgangsregler og begrænsninger for grænseoverskridende prøveoverførsel. Disse begrænsninger kan forsinke studieudførelse og reducere den anvendelige pulje af prøver.

- For eksempel viste en anvendt kvalitetskontrolstudie ved Biobank of the Medical University of Bialystok, at indførelse af molekylære QC-tærskler for DNA-integritetsnummer (DIN ≥ 7) og RNA-integritetsnummer (RIN ≥ 7) gjorde det muligt for dem at klassificere og kvalificere tusindvis af opbevarede prøver specifikt til omics-brug, hvilket reducerede andelen af ubrugelige biospecimens i multi-omics projekter.

Biobankmarkedets skalerbarhed udfordres af høje infrastruktur- og driftsomkostninger for langvarig kold opbevaring, systemredundans og kontinuerlig overvågning. Temperaturafvigelser, udstyrsnedetid og logistiske forstyrrelser kan skabe integritetsrisici, der kræver strenge forebyggende kontroller. Biobankmarkedets lagre står også over for pres for at opretholde auditparathed og standardiseret dokumentation uden at øge behandlingstider. Talentbegrænsninger i specialiserede biorepository operationer og informatik kan yderligere komplicere ekspansionsplaner og teknologiske opgraderinger.

Biobank Markedstendenser og Muligheder

Biobank markedstendenser understreger i stigende grad digitalisering og interoperabilitet for at forbedre prøvediscoverability og styring på tværs af distribuerede netværk. Anvendelse af informationsstyringsværktøjer understøtter standardiseret inventar, kæde-af-forvaring sporing og kontrollerede adgangsarbejdsgange, der forbedrer udnyttelsesgraderne. Deltagere i biobankmarkedet investerer også i strammere overvågning og analyser for temperaturpræstation og overholdelsesrapportering. Disse kapaciteter forbedrer pålideligheden og understøtter bredere deltagelse af hospitaler og forskningscentre i multi-site programmer.

- For eksempel viser kvalitetskontrolarbejde ved Synlab SDN Biobank, at plasma mikroRNA-profiler forbliver stabile, når prøver opbevares ved −80 °C i fem år sammenlignet med friskbehandlede kontroller, hvilket illustrerer, hvordan strengt overvågede biobanker kan bevare molekylær integritet over langvarige, flerårige studier.

Biobank markedsmuligheder udvides i serviceledede modeller, der kombinerer repository management, laboratoriebehandling, kvalifikation/validering og kontrolleret logistik under forenede kvalitetsrammer. Centraliserede og hybride netværk kan hjælpe studiesponsorer med at standardisere procedurer på tværs af geografier og reducere operationel friktion. Vækst på biobankmarkedet drager også fordel af øget brug af avanceret molekylær profilering, der øger værdien af velannoterede prøver. Partnerskaber, der forbinder biobanker med kliniske systemer og forskningskonsortier, kan yderligere øge efterspørgslen efter skalerbar infrastruktur og data-rige prøver.

Regionale Indsigter

Nordamerika

Nordamerika repræsenterede 31,0% af biobankmarkedets indtægter i 2025, understøttet af stærk biopharma forskningsaktivitet og høj adoption af prøveintensive kliniske forskningsarbejdsgange. Efterspørgslen på biobankmarkedet i Nordamerika styrkes af bred brug af biomarkør-drevet udvikling og translationelle forskningsprogrammer, der kræver prøver af høj kvalitet. Modernisering af opbevaring, automatiseringsadoption og større vægt på overholdelsesdrevne overvågningssystemer fortsætter med at forme indkøbsprioriteter. Serviceoutsourcing øges også, da sponsorer søger standardiseret behandling og repository governance på tværs af multi-site forsøg.

Europa

Europa tegnede sig for 35,5% af biobankmarkedets indtægter i 2025, hvilket afspejler en stærk koncentration af akademiske biobanknetværk og strukturerede repository-initiativer. Biobankmarkedets styrke i Europa er knyttet til langvarige populationsstudier og samarbejdende forskningsinfrastruktur, der prioriterer standardiseret samtykke og prøveforvaltning. Repositories i Europa fortsætter med at udvide digitale inventarkapaciteter for at forbedre prøveadgang og udnyttelse. Øget fokus på interoperabilitet og kvalitetssystemer understøtter også efterspørgslen efter informatikplatforme og validerede operationelle tjenester.

Asien og Stillehavsområdet

Asien og Stillehavsområdet holdt 25,8% af biobankmarkedets indtægter i 2025, drevet af udvidet kapacitet inden for sundhedsforskning og opskalering af genomik og translationelle programmer. Væksten på biobankmarkedet i Asien og Stillehavsområdet drager fordel af stigende investeringer i forskningsinfrastruktur og øget deltagelse i multi-site kliniske studier. Efterspørgslen efter temperaturstabil opbevaring, moderne overvågningssystemer og standardiseret behandling fortsætter med at stige, efterhånden som repositories skaleres. Regionalt samarbejde og udvidede biopharma pipelines understøtter løbende investeringer i både udstyr og serviceledede repository-modeller.

Latinamerika

Latinamerika repræsenterede 5,2% af Biobankmarkedets indtægter i 2025, understøttet af stigende deltagelse i klinisk forskning og den gradvise udvidelse af formel biorepositorieinfrastruktur. Udviklingen af Biobankmarkedet i Latinamerika formes af efterspørgslen efter standardiseret prøvehåndtering og forbedret kølekædelogistik på tværs af distribuerede indsamlingssteder. Repositorier prioriterer i stigende grad pålidelighed, dokumentation og konsekvent behandling for at forbedre egnetheden til multicenterstudier. Partnerskaber med forskningsinstitutioner og tjenesteudbydere kan fremskynde moderniseringen af lagersystemer og lagerstyring.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 2,5% af Biobankmarkedets indtægter i 2025, hvilket afspejler tidlig fase skalering af strukturerede biobankinitiativer og forskningsinfrastruktur. Fremskridt på Biobankmarkedet i Mellemøsten & Afrika understøttes af målrettede investeringer i sundhedssystemer, akademiske programmer og nationale forskningsinitiativer. Efterspørgselsvækst er knyttet til et udvidet fokus på sygdomsregistre, befolkningssundhedsstudier og translationelle forskningskapaciteter. Forbedrede styringsrammer og kontrollerede logistikmuligheder kan yderligere styrke repositoriepålidelighed og øge deltagelsen i globale studier.

Konkurrencelandskab

Konkurrencen på Biobankmarkedet formes af bredden af arbejdsgangsdækning på tværs af lagersystemer, overvågning, forbrugsvarer, automatisering, logistisk support og integration af informatik. Leverandører differentierer sig gennem pålidelighed, temperaturstabilitetsydelse, overvågnings- og auditberedskabskapaciteter samt kompatibilitet med standardiserede biorepositorieprotokoller. Tjenesteudbydere konkurrerer på repositoriestyring, valideret behandling og end-to-end kølekædeudførelse i overensstemmelse med forsknings- og kliniske krav. Partnerskaber og opkøb forbliver vigtige veje til at udvide geografisk fodaftryk, tilføje specialiserede kapaciteter og styrke integrerede tilbud.

Thermo Fisher Scientific Inc. er positioneret omkring end-to-end laboratorie- og biorepositorieinfrastruktur, der understøtter indsamlings-, behandlings- og lagringsbehov på tværs af forsknings- og kliniske miljøer. Thermo Fisher Scientific Inc.’s differentiering er typisk bygget på bred porteføljedækning, integration på tværs af arbejdsgange og tilpasning til kvalitets- og overholdelsesforventninger krævet af store repositorier. Thermo Fisher Scientific Inc. drager også fordel af skalaen inden for laboratorieinfrastrukturkategorier, der understøtter biobankstandardisering og langsigtet driftskonsistens. Thermo Fisher Scientific Inc.’s fokus på skalerbar kold opbevaring og understøttende laboratoriesystemer er i overensstemmelse med repositorier, der har brug for gentagelig ydeevne, når prøvevolumenerne vokser.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrkerne og svaghederne hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I december 2024 underskrev Merck KGaA (Merck Group) en endelig aftale om at erhverve HUB Organoids Holding B.V., et skridt der sigter mod at fremme deres næste generations biologiske portefølje og organoid-baserede tjenester, og dermed berige upstream prøve- og modelsystemer, der supplerer Mercks løsninger til biobankning og translationelle forskningsarbejdsgange.

- I februar 2025 annoncerede Thermo Fisher Scientific Inc. et udvidet strategisk partnerskab med Sanofi, der inkluderer erhvervelsen af Sanofis sterile lægemiddelproduktionssted i Ridgefield, New Jersey, hvilket styrker deres kapacitet i USA til at støtte pharma- og biotekkunder og indirekte styrker deres position i prøvebaserede og biologiske forsyningskæder, der er relevante for biobankmarkedet.

- I december 2025 afsluttede QIAGEN N.V. erhvervelsen af Parse Biosciences og fremhævede i deres strategiske opdatering i januar 2026 denne aftale som en udvidelse af deres prøve-teknologier portefølje til enkeltcelleanalyse, hvilket styrker QIAGENs rolle i høj-gennemløbs prøvebehandling og data-rige applikationer, der i stigende grad integreres med moderne biobankinfrastrukturer.

- I februar 2026 afsluttede Becton, Dickinson and Company (BD) det tidligere annoncerede salg af deres biosciences og diagnostik division til Waters Corporation for omkring USD 17,5 milliarder, en større porteføljeomlægning der fokuserer BD på deres kerne medicinske udstyr og infusionsteknologier, mens det ændrer deres deltagelse i nogle analyse- og laboratorie segmenter, der interagerer med biobankningsoperationer.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 89840.08 millioner |

| Omsætningsprognose i 2032 |

USD 153571.36 millioner |

| Vækstrate (CAGR) |

7.96% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2025-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produktudsigter: Biobankningsudstyr (Temperaturkontrolsystemer [Frysere & Køleskabe, Kryogeniske Opbevaringssystemer, Optøningsudstyr], Inkubatorer & Centrifuger, Alarmer & Overvågningssystemer, Tilbehør & Andet Udstyr), Biobankningsforbrugsvarer, Laboratorieinformationsstyringssystemer; Efter Serviceudsigter: Biobankning & Repository, Laboratoriebehandling, Kvalifikation/Validering, Kølekædelogistik, Andre Tjenester; Efter Prøve/Specimentype Udsigter: Blodprodukter, Fast Væv, Cellelinjer, Nukleinsyrer, Andre Biofluider; Efter Biobanktype Udsigter: Fysiske Biobanker, Vævbiobanker, Befolkningsbaserede Biobanker, Genetiske Biobanker, Sygdomsbaserede Biobanker, Virtuelle Biobanker; Efter Anvendelsesudsigter: Regenerativ Medicin, Livsvidenskabelig Forskning, Klinisk Forskning; Efter Slutbrugerudsigter: Biobanker, Farmaceutiske & Bioteknologiske Virksomheder, Kontraktforskningsorganisationer (CROs), Akademiske & Forskningsinstitutter, Hospitaler & Diagnostiske Centre |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Thermo Fisher Scientific Inc.; Merck KGaA; QIAGEN N.V.; Becton, Dickinson and Company; Hamilton Company; Tecan Trading AG; Avantor; Azenta; Cryoport; STEMCELL Technologies; Charles River Laboratories; Lonza; Taylor-Wharton; PHC Holdings Corporation |

| Antal sider |

340 |

Segmentering

Efter Produkt

- Biobankudstyr

- Temperaturkontrolsystemer

- Frysere & Køleskabe

- Kryogene lagringssystemer

- Optøningsudstyr

- Inkubatorer & Centrifuger

- Alarmer & Overvågningssystemer

- Tilbehør & Andet udstyr

- Biobankforbrugsvarer

- Laboratorieinformationsstyringssystemer

Efter Tjenester

- Biobank & Repository

- Laboratoriebehandling

- Kvalifikation/ Validering

- Kølekædelogistik

- Andre tjenester

Efter Prøve / Specimentype

- Blodprodukter

- Fast Væv

- Cellinjer

- Nukleinsyrer

- Andre Biofluider

Efter Biobanktype

- Fysiske Biobanker

- Vævsbiobanker

- Befolkningsbaserede Biobanker

- Genetiske Biobanker

- Sygdomsbaserede Biobanker

- Virtuelle Biobanker

Efter Anvendelse

- Regenerativ Medicin

- Livsvidenskabelig Forskning

- Klinisk Forskning

Efter Slutbruger

- Biobanker

- Farmaceutiske & Bioteknologiske Virksomheder

- Kontraktforskningsorganisationer (CRO’er)

- Akademiske & Forskningsinstitutter

- Hospitaler & Diagnostiske Centre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika