Oversigt over Biogasanlægsmarkedet:

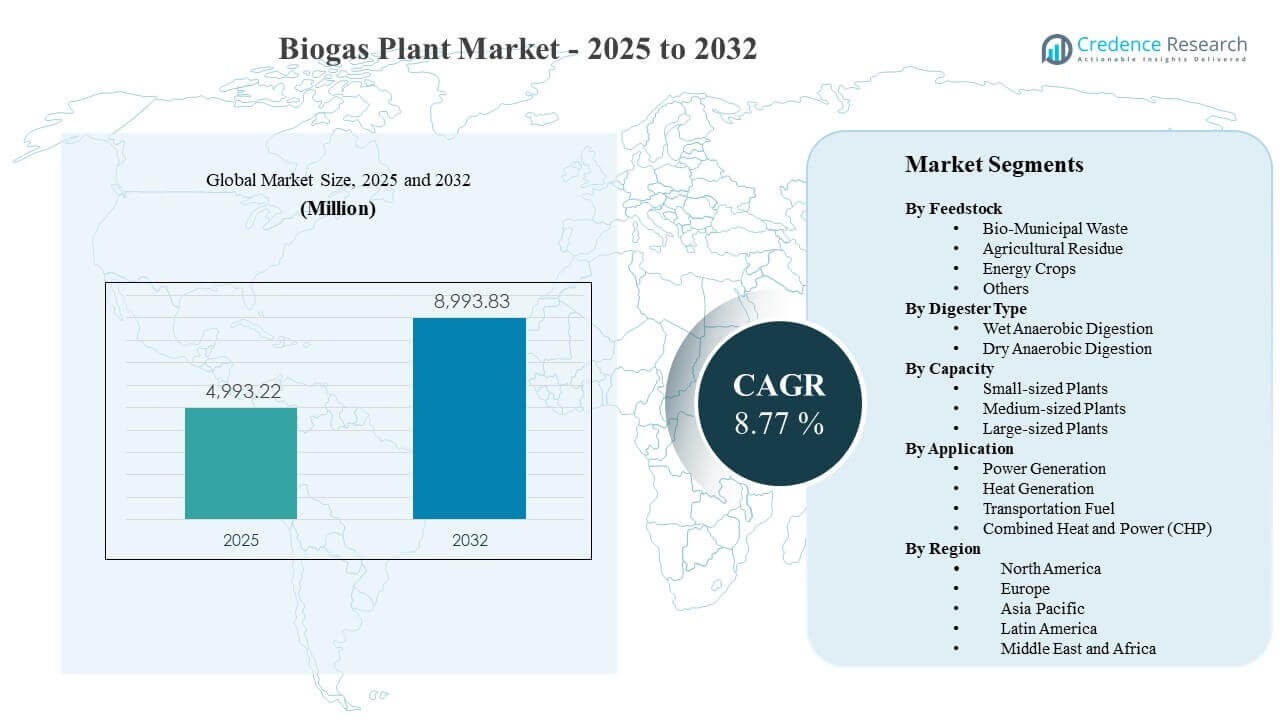

Den globale størrelse på biogasanlægsmarkedet blev estimeret til USD 4993,22 millioner i 2025 og forventes at nå USD 8993,83 millioner i 2032, med en CAGR på 8,77% fra 2025 til 2032. Investeringstempoet styrkes af det stigende pres for at omdirigere organisk affald fra lossepladser og forbedre metanhåndtering, hvilket skubber kommuner, forsyningsselskaber og landbrugsoperatører mod skalerbare anaerobe fordøjelsesløsninger. Efterspørgslen understøttes også af udvidede anvendelser af biometan og vedvarende gas, hvor gasopgradering, netinjektion og langsigtede afsætningskontrakter forbedrer bankbarheden på tværs af nye og renoverede projekter.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Biogasanlægsmarkedets Størrelse 2025 |

USD 4993,22 millioner |

| Biogasanlægsmarked, CAGR |

8,77% |

| Biogasanlægsmarkedets Størrelse 2032 |

USD 8993,83 millioner |

Vigtige Markedstendenser & Indsigter

- Markedet forventes at udvide sig med en CAGR på 8,77% i perioden 2025–2032, understøttet af øget implementering på tværs af affald-til-energi og vedvarende gasveje.

- Europa tegnede sig for 50,8% andel i 2025, hvilket afspejler moden implementering, støttende incitamenter og etablerede projektudviklingsøkosystemer.

- Asien og Stillehavsområdet havde en andel på 24,1% i 2025, understøttet af voksende kapacitet til behandling af kommunalt affald og stigende investeringer i decentraliseret energiinfrastruktur.

- Våd anaerob fordøjelse repræsenterede den største fordøjelsesandel med 51,4% i 2025, understøttet af stabil driftsydelse på tværs af højfugtighedsfoderstoffer.

- Strømproduktion førte efterspørgslen efter anvendelse med en andel på 47,6% i 2025, drevet af værdien af afsendelig output og etablerede sammenkoblingsmodeller.

Segmentanalyse

Segmentpræstationen er stærkt formet af tilgængeligheden af foderstoffer, konverteringsstabilitet og den monetariseringsrute, der vælges af projektudviklere. Landbrugs- og kommunale affaldsstrømme fortsætter med at tiltrække investeringer, fordi de understøtter kontinuerlig anlægsbelastning og er i overensstemmelse med mål om at omdirigere fra lossepladser. Samtidig overvejer projektvurdering i stigende grad håndtering af digestat, lugtkontrol og overholdelseskrav, som påvirker teknologivalg og beslutninger om anlægsstørrelse på tværs af regioner.

Kommerciel adoption påvirkes også af skiftet fra enkelt-output-modeller til multi-output-optimering. Udviklere forbedrer udbytte og oppetid gennem co-fordøjelsesstrategier, bedre forbehandling og mere præcis proceskontrol. Hvor afsætningen er robust, er anlægskonfigurationer i stigende grad designet til at forbedre den samlede værdifangst gennem kombineret elektricitet, varmeudnyttelse og opgraderingsruter til brændstofkvalitet, der reducerer indtægtsvolatilitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Af Feedstock Insights

Landbrugsrester udgjorde den største andel på 33,8% i 2025. Dens førerposition understøttes af stabil tilgængelighed på tværs af landbrugs- og husdyrforsyningskæder, hvilket forbedrer råvaresikkerheden og reducerer risikoen for sæsonmæssige forstyrrelser. Rester-baserede systemer er også i overensstemmelse med cirkulær næringsstofhåndtering, fordi digestat kan genanvendes til jorden, hvilket forbedrer accept og langsigtet driftsøkonomi. Derudover integrerer landbrugsrester godt med medfordøjelsesstrategier, der stabiliserer gasudbytter og forbedrer anlægsudnyttelsen.

Af Digester Type Insights

Våd Anaerob Fordøjelse udgjorde den største andel på 51,4% i 2025. Det forbliver bredt foretrukket på grund af modne driftspraksis, dokumenteret processtabilitet og gentagelige ingeniørdesign, der reducerer udførelsesrisikoen. Våde systemer er velegnede til højfugtighedsinput som madaffald og spildevandsslam, hvilket understøtter ensartet fordøjelsesydelse i stor skala. Stærk proceskontrol forbedrer også forudsigeligheden af gasoutput, hvilket understøtter projekter designet til nettilsluttet strøm eller opgraderingsveje.

Af Kapacitetsindsigter

Mellemstore anlæg fortsætter med at repræsentere en praktisk balance mellem capex-effektivitet og råvarelogistik for mange udviklere. Disse anlæg matcher typisk indsamlingsradiusen tilgængelig fra klyngede affaldskilder, samtidig med at de begrænser transport- og håndteringskompleksiteten. Små anlæg foretrækkes til decentraliseret implementering, hvor adgang til samfundsenergi og lokaliseret affaldshåndtering er prioriteten. Store anlæg er generelt knyttet til aggregeret råvareforsyning, industrielle aftageordninger og mere avanceret tilladelse og net- eller rørledningsforbindelsesparathed.

Af Anvendelsesindsigter

Energiproduktion udgjorde den største andel på 47,6% i 2025. Det drager fordel af etablerede veje til indtægtsrealisering gennem dispatchable elektricitet output, især hvor netværkets pålidelighed og baseload support forbliver værdifulde. CHP-konfigurationer styrker projektøkonomien, når der er stabil lokal varmeefterspørgsel, hvilket øger den samlede effektivitet og forbedrer afkastet. Transportbrændstofapplikationer udvides, hvor opgraderings- og injektionsinfrastruktur er tilgængelig, og hvor vedvarende brændstofkreditter eller langsigtede aftagekontrakter understøtter premiumprissætning.

Markedstrends for biogasanlæg

Øget pres for organisk affaldsdiversion og metanreduktion

Reguleringsstramninger og kommunale præstationsmål presser byer og industrier til at omdirigere organisk affald fra lossepladser og reducere metanudslip. Biogasanlæg adresserer begge mål ved at stabilisere affaldsstrømme og omdanne dem til anvendelige energiprodukter. Dette styrker projektets appel for kommunalt fast affald, spildevandsslam og kommercielle madaffaldsprogrammer. Efterhånden som indsamling, sortering og kontrahering forbedres, opnår udviklere større tillid til pålidelige råvaremængder og ensartet anlægsudnyttelse generelt.

- For eksempel behandler Waga Energy’s Claye-Souilly WAGABOX-enhed biogas fra en losseplads, der håndterer omkring 1,1 millioner tons affald om året og producerer 120 GWh biomethan årligt, nok til at forsyne omkring 20.000 husstande, mens den undgår 25.000 tons CO2-ækvivalente emissioner om året.

Udvidelse af værdikæder for vedvarende gas og biomethan

Veje til vedvarende gas forbedrer biogasprojekters bankværdighed for långivere og investorer ved at tilføje indtægtsstrømme ud over salg af elektricitet. Opgradering af udstyr muliggør produktion af biometan til netinjektion, industrielle kedler eller transportflåder, hvilket udvider det adresserbare marked. Langsigtede aftagekontrakter og kreditforbundet efterspørgsel kan reducere prisvolatilitet sammenlignet med eksponering for fri handel med elektricitet. Efterhånden som rørledningsadgang, gaskvalitetsstandarder og certificeringsrammer modnes, designes flere anlæg omkring brændstofkvalitetsudgange og fleksibilitet.

Forbedret proceskontrol og optimeringspraksis for anlæg

Fremskridt inden for forbehandling, sensorer og automatiserede kontroller øger anlæggets oppetid og stabiliserer gasudbyttet på tværs af variable input. Bedre styring af biogasanlæg reducerer skumdannelse, hæmning og risikoen for uplanlagte nedlukninger, hvilket understøtter en stabil ydeevne selv under blandet råvareoperationer. Operatører bruger i stigende grad medfordøjelse, blanding og opskriftsoptimering til at maksimere metanudbytte og gennemstrømning. Disse forbedringer forbedrer livscyklusøkonomien, forkorter tilbagebetalingstiderne og opmuntrer til bredere replikering af standardiserede anlægskonfigurationer på tværs af regioner og anvendelser pålideligt.

- For eksempel bemærker ABB, at selv biogasanlæg med kapaciteter på 500 kW eller mindre kan miste flere tusinde euro om dagen under nedetid, og deres Freelance automatiseringsplatform er designet til automatisk at generere diagnostiske visninger og beregne gasudbyttepotentiale for at understøtte hurtigere driftsbeslutninger.

Cirkulær økonomi fordele ved anvendelse af afgasset materiale

Håndtering af afgasset materiale er blevet en kritisk adoptionsfaktor, især for landbrugsrelaterede projekter, hvor jordapplikation er mulig. Næringsstofgenvinding og jordforbedringsfordele understøtter accept blandt landmænd og lokalsamfund, samtidig med at bortskaffelsesomkostningerne reduceres. Hvor reguleringer tillader det, kan afgasset materiale erstatte syntetiske gødninger, skabe indtægtsstrømme og forbedre økonomien. Denne cirkulære økonomi fortælling hjælper biogasanlæg med at skille sig ud i forhold til enkeltformål affaldsbehandlingsmuligheder ved at kombinere energigenvinding med lokal ressourcegenbrug.

Udfordringer på biogasanlægsmarkedet

Projekteøkonomien er fortsat meget følsom over for logistik for råvarer, tilladelsesvarighed og net- eller rørledningsforbindelsesparathed. Indsamlingsradius, forureningsniveauer og sæsonmæssig variation kan forstyrre forsyningen, reducere udbyttet og øge driftsomkostningerne. Regulatoriske godkendelser for lugtkontrol, emissioner og håndtering af afgasset materiale kan forlænge tidslinjer og øge udviklingsomkostningerne. Disse barrierer er mest udtalte, hvor affaldsseparation er svag, og den understøttende infrastruktur til transport, opbevaring og aftagning forbliver underudviklet i stor skala.

Driftskompleksitet er en yderligere begrænsning, især for faciliteter, der behandler blandede kommunale og kommercielle affaldsstrømme. Variation i sammensætning kan destabilisere fordøjelsen og øge behovet for forbehandling, overvågning og kvalificeret tilsyn. Operatørens evne og vedligeholdelsesdisciplin påvirker stærkt oppetid og metanudbytte, hvilket skaber store ydeevneforskelle på tværs af installationer. Finansiering kan også stramme, når projekter mangler langsigtede aftagekontrakter, står over for usikre incitamenter eller præsenterer højere modparts- og tilladelsesrisiko materielt.

- For eksempel er Rialto Bioenergy Solutions-anlægget i Californien designet til at behandle op til 1.000 tons om dagen af kombineret madaffald udvundet fra kommunale affaldsstrømme, flydende affald og kommunale biosolider, og til at producere op til 1 million MMBtu RNG om året.

Trends og Muligheder i Biogasanlægsmarkedet

En vigtig trend er bevægelsen mod multi-indtægtsdesigns, der kombinerer strøm, varmebrug og opgradering af biometan for at forbedre modstandsdygtigheden på tværs af markedscyklusser. Udviklere bygger i stigende grad anlæg, der kan skifte output-routing, når pris- og afsætningsbetingelser ændrer sig. CHP forbliver attraktivt, hvor industriparker, fjernvarme eller lokal termisk efterspørgsel understøtter høj udnyttelse. Dette skift øger efterspørgslen efter modulær ingeniørkunst, skalerbare opgraderingspakker og avancerede kontrolsystemer, der optimerer effektiviteten i dag.

- For eksempel kombinerer WELTEC BIOPOWER’s biometananlæg for Evergreen Agricultural Enterprises i Irland en lokal CHP-enhed, der genererer omkring 1 megawatt strøm, med membranbaseret opgradering, der vil producere omkring 1.300 standard kubikmeter biometan i timen, mens anlægget er designet til at behandle 165.000 tons rester årligt og levere 65.000 tons afgasset materiale om året, hvilket illustrerer, hvordan et projekt kan tjene penge på elektricitet, varme, net-injiceret biometan og biprodukter gennem et integreret design.

En anden mulighed er at styrke kommunale og industrielle partnerskaber for at sikre langsigtet adgang til råmaterialer og stabil afsætning. Integrerede kontrakter, der dækker indsamling, fordøjelse og energisalg, forbedrer forudsigelighed og reducerer modpartsrisiko. Industrielle dekarboniseringsmål skaber også efterspørgsel efter vedvarende gas og lav-karbon procesvarme. Da købere lægger vægt på verificerede emissionsreduktioner, kan projekter med stærkere måling, rapportering og certificeringspraksis opnå præmier og forbedre konkurrenceevnen i udbud og forhandlinger globalt.

Regionale Indsigter

Nordamerika

Nordamerika tegnede sig for 14,6% andel i 2025, understøttet af fortsat udvikling af losseplads-relaterede projekter og stigende interesse for vedvarende gasudgange. Regionen drager fordel af etablerede projektudviklingskapaciteter og udvidende afsætningsstrukturer for brændstofprodukter. Kommunale og kommercielle affaldsprogrammer understøtter også stabil råmaterialetilgængelighed i udvalgte korridorer. Adoption er stærkest, hvor tilladelses- og sammenkoblingsveje er klarere, og afsætningskontrakter reducerer indtægtsusikkerhed.

Europa

Europa havde 50,8% andel i 2025, hvilket afspejler moden anvendelse af anaerob fordøjelse og veletableret affaldshåndtering og landbrugsintegration. Projektpipelines understøttes af strukturerede politiske rammer og stærke eksekveringsøkosystemer, der spænder over EPC, opgradering og O&M-leverandører. Eksisterende installationer bidrager også til efterspørgslen gennem opgraderinger, effektivitetsforbedringer og eftermonteringer for højere værdiudgange. Regionalt lederskab forstærkes af klarere standarder for gasopgradering og håndtering af afgasset materiale i mange markeder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 24,1% andel i 2025, drevet af øget kapacitet til affaldsbehandling og udvidelse af decentrale energitiltag. Vækst i kommunalt affald og hurtig urbanisering øger behovet for løsninger til omdirigering og behandling, hvilket understøtter udviklingen af nye projekter. Industrielle og landbrugsmæssige rester giver yderligere potentiale for råmateriale, med stigende interesse for lokal energiselvforsyning. Momentum er stærkest på markeder, der forbedrer affaldsseparation, tilgængelighed af projektfinansiering og infrastrukturberedskab.

Latinamerika

Latinamerika repræsenterede 6,4% andel i 2025, understøttet af stigende interesse for affald-til-energi og rest-til-energi projekter forbundet med landbrug og lossepladser. Projektudviklingen forbliver ujævn, med implementering koncentreret i områder, hvor tilladelser og net- eller gasinfrastruktur understøtter konsistente operationer. Finansieringsdybde og langsigtet afsætningssikkerhed fortsætter med at forme markedets tempo. Alligevel tilbyder regionen attraktivt råmaterialepotentiale, hvor affaldsindsamlingssystemer forbedres.

Mellemøsten & Afrika

Mellemøsten og Afrika tegnede sig for 4,1% andel i 2025, hvilket afspejler tidlig adoption på tværs af mange markeder. Væksten understøttes af stigende opmærksomhed på kommunale affaldsudfordringer og behovet for lokal energimodstandsdygtighed. Implementeringen forbliver begrænset af fragmenterede affaldssystemer, projektfinansieringskompleksitet og begrænset opgraderings- eller injektionsinfrastruktur i visse områder. Projekter har tendens til at udvikle sig hurtigst, hvor offentlige-private modeller styrker råmaterialesikkerhed og operationel kontinuitet.

Konkurrencelandskab

Konkurrencen formes af teknologi- og EPC-leverandører, der tilbyder standardiserede digesterplatforme, modulære opgraderingspakker og langsigtede O&M-tjenester for at reducere eksekveringsrisiko. Markedspositionering afhænger i stigende grad af evnen til at levere pålidelige udbytter, støtte tilladelses- og overholdelsesarbejdsgange og optimere den samlede værdikapacitet på tværs af strøm-, varme- og brændstofkvalitetsudgange. Differentiering er også forbundet med livscyklusstøtte, fjernovervågning og integration med råmaterialelogistik og digestathåndteringsløsninger. Partnerskaber med energikøbere og kommunale interessenter bliver mere centrale, da udviklere prioriterer stabil afsætning og kontraherede råmaterialerørledninger.

EnviTec Biogas AG er positioneret omkring gentagelige anlægsingeniør- og opgraderingsveje, der understøtter højere værdi slutprodukter. Dens porteføljetilgang lægger vægt på pålidelig anlægsydelse, modulær levering og operationel støtte i overensstemmelse med langsigtede oppetidsmål. Virksomhedens fokus på opgradering styrker dens relevans, hvor netinjektion og vedvarende gaskontrakter udvides. Denne positionering understøtter også efterspørgsel efter retrofit, da operatører søger højere monetariseringsruter fra eksisterende fordøjelsesaktiver.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- EnviTec Biogas AG

- WELTEC BIOPOWER GmbH

- PlanET Biogas Group GmbH

- BTS Biogas Srl

- Air Liquide SA

- Ameresco, Inc.

- Gasum Oy

- Future Biogas Ltd.

- IES BIOGAS Srl

- ENGIE SA

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som rene aktører, kategori-fokuserede, branche-fokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2026 indgik PlanET Biogas India, en del af PlanET Biogas Group GmbH, et partnerskab med Delta Bio Gas for at udvikle en 12 TPD komprimeret biogasfacilitet i Andhra Pradesh, der støtter Indiens SATAT-initiativ og udvider PlanET’s tilstedeværelse i CBG-segmentet.

- I maj 2025 indgik WELTEC BIOPOWER GmbH et strategisk samarbejde med EAG (Empresarios Agrupados–GHESA) for at tilbyde turnkey EPC-projekter i Spanien, hvor de kombinerer deres ekspertise for at levere vedvarende energi og miljøløsninger mere effektivt.

- I maj 2025 erhvervede Gasum Oy 100% af NSR Biogas AB og den resterende tredjedel af Liquidgas Biofuels Genesis AB, hvilket gav det fuldt ejerskab af Helsingborg biogasanlægget og den tilstødende opgraderingsoperation i Sverige.

- I maj 2024 fremhævede BTS Biogas Srl sit partnerskab med A2A omkring en hensigtserklæring for at definere et joint venture til opførelse af nye anlæg og omdannelse af eksisterende infrastruktur drevet af dyre- og planteaffald.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 4993,22 millioner |

| Indtægtsprognose i 2032 |

USD 8993,83 millioner |

| Vækstrate (CAGR) |

8,77% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Råmateriale; Efter Fordøjelsestype; Efter Kapacitet; Efter Anvendelse |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

EnviTec Biogas AG; WELTEC BIOPOWER GmbH; PlanET Biogas Group GmbH; BTS Biogas Srl; Air Liquide SA; Ameresco, Inc.; Gasum Oy; Future Biogas Ltd.; IES BIOGAS Srl; ENGIE SA |

| Antal sider |

330 |

Segmentering

Efter Råmateriale

- Bio-kommunalt Affald

- Landbrugsrester

- Energigrøder

- Andre

Efter Fordøjelsestype

- Våd Anaerob Fordøjelse

- Tør Anaerob Fordøjelse

Efter Kapacitet

- Små Anlæg

- Mellemstore Anlæg

- Store Anlæg

Efter Anvendelse

- Strømproduktion

- Varmeproduktion

- Transportbrændstof

- Kombineret Varme og Strøm (CHP)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika