Biokonjugation Markedsoversigt;

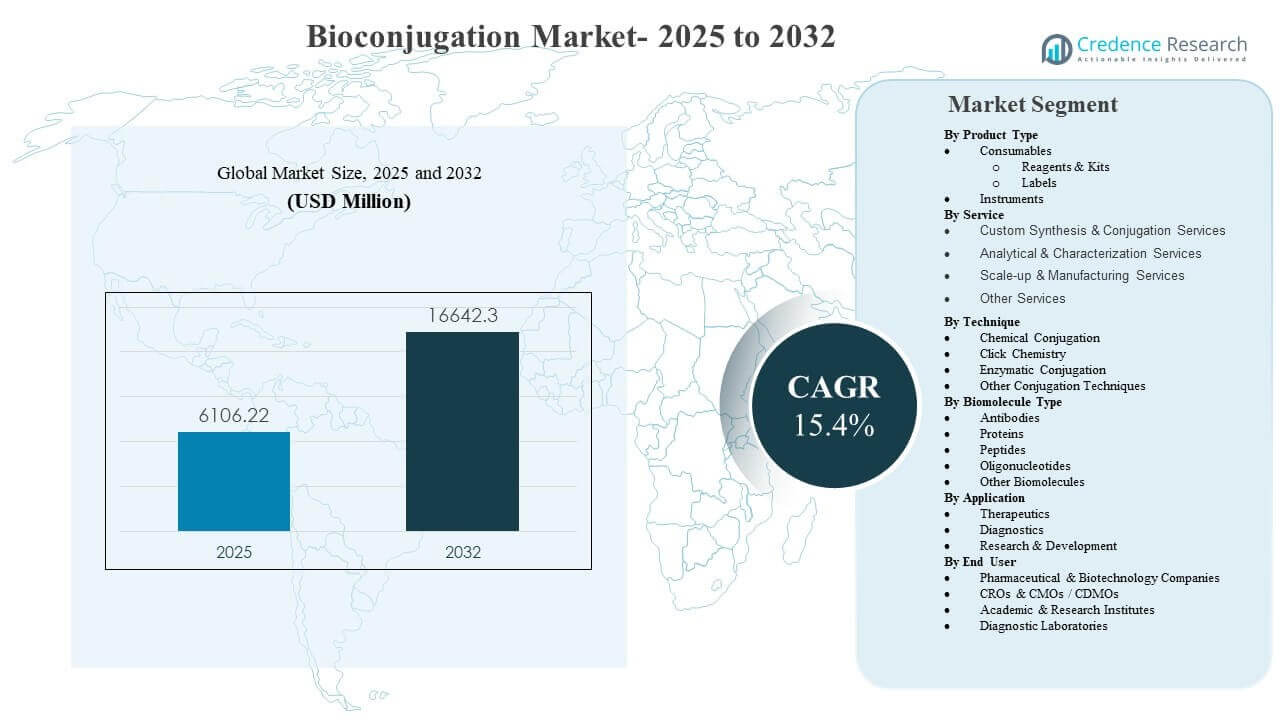

Den globale Biokonjugation Markedsstørrelse blev estimeret til USD 6106,22 millioner i 2025 og forventes at nå USD 16642,3 millioner i 2032, voksende med en CAGR på 15,4% fra 2025 til 2032. Efterspørgslen drives primært af den hurtige ekspansion af antistof-lægemiddelkonjugater og andre målrettede biologiske produkter, der afhænger af pålidelig linker-kemi, reproducerbar konjugation og skalerbar analyse fra opdagelse til produktion i sen fase. Nordamerika forbliver den største geografi i 2025, understøttet af en tæt koncentration af biopharma-innovatører, etableret CDMO-kapacitet og stærk adoption af avancerede livsvidenskabelige værktøjer på tværs af F&U og regulerede produktionsmiljøer.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Biokonjugation Markedsstørrelse 2025 |

USD 6106,22 millioner |

| Biokonjugation Marked, CAGR |

15,4% |

| Biokonjugation Markedsstørrelse 2032 |

USD 16642,3 millioner |

Vigtige Markedstendenser & Indsigter

- Biokonjugation Markedet forventes at udvide sig fra USD 6106,22 millioner (2025) til USD 16642,3 millioner (2032) med en 15,4% CAGR (2025–2032).

- Nordamerika tegnede sig for 50,9% andel i 2025, hvilket afspejler stærke biopharma-pipelines og moden bioprocesinfrastruktur.

- Forbrugsvarer tegnede sig for den største andel på 44,8% i 2025, understøttet af tilbagevendende efterspørgsel efter reagenser, kits og mærkningskemikalier.

- Terapeutika tegnede sig for den største andel på 56,9% i 2025, drevet af fortsat vækst i målrettede biologiske produkter og konjugatbaserede onkologiprogrammer.

- Kemisk konjugation tegnede sig for den største andel på 41,9% i 2025, understøttet af bred arbejdsgangskompatibilitet og etablerede protokoller.

Segmentanalyse

Biokonjugation Markedet formes af to parallelle efterspørgselscentre: høj-gennemløbsopdagelse og klinisk orienteret opskalering. Forbrugsvarer forbliver centrale for markedets momentum, fordi konjugations- og mærkningsarbejdsgange kræver gentagne indkøb af reagenser, kits og farvestoffer på tværs af metodeudvikling, assay-optimering og kvalitetstest. Samtidig øger den stigende kompleksitet af biokonjugater vigtigheden af analytiske og karakteriseringsskridt, hvilket øger brugens intensitet på tværs af arbejdsgange, der kræver reproducerbarhed, stabilitetsprofilering og konjugatintegritetsverifikation.

Terapeutik er det største anvendelsesområde, fordi biokonjugation er et centralt trin for målrettede modaliteter, herunder konjugatbaserede onkologiprogrammer, der er afhængige af kontrolleret linker-tilknytning og ensartet produktkvalitet. Valg af teknik afspejler i stigende grad behovet for præcision og fremstillingsevne, hvor kemisk konjugation fortsat fører på grund af sin modenhed og brede anvendelighed på tværs af biomolekyler. Efterspørgslen fra slutbrugere er koncentreret i farmaceutiske og bioteknologiske virksomheder, fordi ejerskab af pipeline og kliniske oversættelsesbeslutninger er forankret i biofarmaceutiske organisationer, selv når udførelsen delvist er outsourcet til specialiserede partnere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Produkt Type Indsigt

Forbrugsvarer tegnede sig for den største andel på 44,8% i 2025. Forbrugsvarer fører, fordi konjugations- og mærkningsaktiviteter kræver gentagne køb af reagenser og kits på tværs af opdagelse, assay-udvikling og kvalitetstestningsarbejdsgange. Mærker og kemier bruges rutinemæssigt til detektion, sporing og funktionaliseringstrin, der forekommer på tværs af flere udviklingsstadier. Hyppig metodeoptimering og batch-til-batch-verifikation øger også forbrugsvarer i forhold til udskiftningscyklusser for kapitaludstyr.

Service Indsigt

Tilpasset syntese og konjugationstjenester fortsætter med at tiltrække opmærksomhed, fordi mange programmer kræver specialiseret håndtering af linkere, nyttelaster og kontrollerede konjugationsbetingelser. Analytiske og karakteriseringstjenester forbliver kritiske for at bekræfte konjugationseffektivitet, stabilitet og kritiske kvalitetsattributter på tværs af udviklingsstadier. Opskalering og fremstillingstjenester bliver stadig mere relevante, efterhånden som flere konjugatprogrammer skrider frem mod sene udviklingsstadier og kommerciel parathed. Efterspørgslen efter tjenester styrkes også af outsourcingstrategier, der prioriterer hastighed, ekspertise og adgang til regulerede kapaciteter.

Teknik Indsigt

Kemisk konjugation tegnede sig for den største andel på 41,9% i 2025. Kemisk konjugation fører, fordi etablerede kemier er bredt kompatible med almindelige biomolekyler og understøttes af modne protokoller, der anvendes på tværs af både forsknings- og produktionsmiljøer. Tilgangen giver fleksibilitet på tværs af nyttelasttyper og er godt integreret i standardiserede arbejdsgangskits og reagenser. Fortsat investering i forbedrede linker-kemier og bedre kontrolstrategier styrker brugen til programmer, der balancerer gennemløb, reproducerbarhed og fremstillingsevne.

Biomolekyle Type Indsigt

Antistoffer forbliver den mest fremtrædende biomolekyletype, fordi antistofbaserede konstruktioner er centrale for mange målrettede terapeutiske strategier og immunoassay-formater. Antistofkonjugation er ofte nødvendig for at muliggøre levering, detektion eller styrkelse af potens, hvilket holder efterspørgslen høj på tværs af F&U og translationelle arbejdsgange. Peptider og proteiner opretholder også efterspørgslen på grund af deres roller i mærkning, målretning og udvikling af diagnostiske assays. Oligonukleotider bliver stadig mere relevante, da nukleinsyreterapier og leveringsinnovationer udvider behovet for stabilisering og målrettede konjugationer.

Anvendelse Indsigt

Terapeutika tegnede sig for den største andel på 56,9% i 2025. Terapeutika fører an, fordi målrettede modaliteter i stigende grad er afhængige af kontrolleret konjugation for at forbedre selektivitet, reducere off-target eksponering og øge effektiviteten. Kravene til opskalering for terapeutiske konjugater øger også efterspørgslen efter gentagelige processer og streng analytisk verifikation. Udvidelse af onkologi- og præcisionsmedicin pipelines styrker yderligere den terapeutiske efterspørgsel efter robuste konjugationskemier og kompatible produktionsarbejdsgange.

Slutbrugerindsigt

Farmaceutiske og bioteknologiske virksomheder tegnede sig for den største andel på 46,9% i 2025. Farmaceutiske og bioteknologiske virksomheder fører an, fordi pipeline-ejerskab, klinisk beslutningstagning og regulerede udviklingsaktiviteter er koncentreret inden for disse organisationer. Interne F&U-grupper kræver konsistente konjugationsarbejdsgange til opdagelse og optimering, og kliniske teams kræver valideret karakterisering for at understøtte progression beslutninger. Selv når outsourcing anvendes, forbliver biofarmaceutiske organisationer de primære indkøbs- og specifikationssættende enheder for værktøjer, forbrugsvarer og serviceengagementer.

Biokonjugationsmarkedets drivkræfter

Udvidelse af målrettede terapeutika og konjugat pipelines

Biokonjugationsmarkedet drives af stigende udvikling af målrettede terapeutika, der kræver kontrolleret tilknytning af nyttelast, mærker eller funktionelle grupper. Den voksende brug af konjugatbaserede modaliteter øger behovet for gentagelige kemier, robuste linkere og validerede arbejdsgange, der kan oversættes fra opdagelse til reguleret produktion. Programmets kompleksitet øger også efterspørgslen efter højkvalitetsreagenser og konsistent konjugationsydelse på tværs af batcher. Disse krav opretholder indkøb på tværs af forbrugsvarer, instrumenter og specialiserede tjenester, der understøtter konjugatudvikling.

- For eksempel rapporterer Abzena at have udviklet mere end 3.000 forskellige linker–nyttelast kombinationer for at understøtte antistof-lægemiddel konjugatprogrammer fra prækliniske studier til kommerciel produktion, hvilket afspejler bredden af kemier, der kræves til målrettede biokonjugater.

Stigende behov for analytisk validering og konjugatkarakterisering

Biokonjugationsmarkedet understøttes af en voksende vægt på at bekræfte konjugationseffektivitet, stabilitet og kritiske kvalitetsattributter gennem udviklingscyklusser. Efterhånden som konjugater bliver mere komplekse, kræver udviklingsteams stærkere analytisk verifikation for at opretholde reproducerbarhed og reducere downstream risiko. Udvidede karakteriseringsbehov øger brugen af instrumenter, assay-reagenser og servicebaseret analytisk support. Denne dynamik styrker efterspørgslen på tværs af både intern værktøjsadoption og outsourcede karakteriseringsmodeller.

- For eksempel muliggjorde en høj-gennemløbs LC–MS arbejdsgang implementeret med Protein Metrics’ Byos v5.4 software automatiseret behandling af ADC biotransformationsdata over et 1,7–2,2 minutters kromatografisk vindue og producerede kvantificeringsresultater, der tæt matchede tidligere manuelle analyser, mens det væsentligt reducerede gennemgangstiden pr. datasæt.

Outsourcing intensitet for specialiserede konjugations- og opskaleringskapaciteter

Biokonjugationsmarkedet drager fordel af outsourcing-trends, da virksomheder søger specialiseret ekspertise til procesudvikling, opskalering og forberedelse til reguleret produktion. Mange organisationer foretrækker eksterne partnere til komplekse konjugationsarbejdsgange, der kræver specialiseret indeslutning, håndtering af linkere og metodeudvikling. Outsourcing kan reducere tiden til milepæle for programmer, der bevæger sig gennem kliniske faser. Som et resultat får tjenester, der understøtter skræddersyet syntese, karakterisering og produktionsberedskab, strategisk betydning.

Udvidet anvendelse på tværs af diagnostiske og forskningsmæssige arbejdsgange

Biokonjugationsmarkedet drives også af vedvarende anvendelse af mærknings- og konjugationsmetoder i diagnostiske og forskningsmiljøer. Assay-udvikling og biomarkørdetektion afhænger rutinemæssigt af mærker, farvestoffer og konjugationssæt, der bruges gentagne gange på tværs af iterationer. Forskningsarbejdsgange øger efterspørgslen efter fleksible kemier, der muliggør hurtig metodeoptimering og signalforstærkning. Disse løbende anvendelsestilfælde skaber stabil, tilbagevendende efterspørgsel, der styrker forbrugslederrollen.

Biokonjugationsmarkedets udfordringer

Biokonjugationsmarkedet står over for udfordringer relateret til reproducerbarhed og proceskontrol, især da programmer kræver strammere konjugationsensartethed og robust stabilitetspræstation. Variation i konjugationseffektivitet, linker-tilknytning eller nyttelastfordeling kan komplicere udviklingstidslinjer og øge behovet for yderligere karakterisering. Disse problemer øger udviklingsomkostningerne og lægger pres på arbejdsgange for at levere konsistente resultater på tværs af batches. Komplekse håndteringskrav for visse nyttelaster kan yderligere øge den operationelle byrde.

- For eksempel rapporterede Genentech, at ændring af antistofkonjugationsstedet fra tungkædeposition 115 til 114 i en næste-generations ADC reducerede nyttelastudskillelse med omkring seks gange over en 72-timers rotteplasmas stabilitetsundersøgelse, hvilket illustrerer, hvordan små procesændringer dramatisk kan forbedre konjugatstabilitet og ensartethed.

Biokonjugationsmarkedet støder også på omkostnings- og kapabilitetsbarrierer knyttet til specialiseret instrumentering, højkvalitetsreagenser og avancerede analytiske arbejdsgange. Mindre organisationer kan være afhængige af outsourcing, fordi intern opbygning kan være kapitalintensiv og operationelt kompleks. Metodestandardisering på tværs af multisite-programmer kan også være vanskelig, når arbejdsgange varierer på tværs af teams eller leverandører. Regulatoriske forventninger til terapeutiske konjugater kan øge dokumentations- og valideringskravene, hvilket øger udførelseskompleksiteten.

Biokonjugationsmarkedets tendenser og muligheder

Biokonjugationsmarkedet oplever stigende interesse for stedsspecifikke og præcisionskonjugationsmetoder, der forbedrer produktkonsistens og funktionel ydeevne. Programmer prioriterer i stigende grad kontrollerede tilknytningsstrategier, der reducerer heterogenitet og understøtter bedre forudsigelighed i terapeutiske resultater. Denne tendens øger mulighederne for avancerede reagenser, næste-generations linkere og understøttende analyser, der understøtter pålidelige kontrolstrategier. Leverandører, der tilbyder arbejdsgangsintegrerede løsninger, kan opnå mere værdi på tværs af udviklingsstadier.

- For eksempel har Seagens stedsspecifikke ADC-teknologi gjort det muligt at producere antistof-lægemiddel-konjugater med stramt kontrollerede forhold mellem lægemiddel og antistof på 4,0 ± 0,1, hvilket reducerede batch-til-batch-variabilitet i bindingsaktivitet til under 5 procent relativ standardafvigelse på tværs af flere kliniske partier.

Biokonjugationsmarkedet præsenterer også muligheder gennem voksende serviceintegration, hvor udbydere kombinerer skræddersyet syntese, analytisk karakterisering og opskalering under én operationel paraply. Efterhånden som pipeline-tidslinjer accelererer, kan integrerede tilbud reducere overleveringer og forbedre programkontinuitet. Geografisk udvidelse af avancerede produktionskapaciteter styrker regional adgang til konjugatudvikling og forsyningsberedskab. Værktøjsproducenter og CDMO’er, der tilpasser tilbud til krav om sen-fase-produktionsmuligheder, er positioneret til at drage fordel.

Regionale Indsigter

Nordamerika

Nordamerika stod for 50,9% andel i 2025, understøttet af en høj koncentration af biofarmaceutiske innovatorer og stærk adoption af avancerede livsvidenskabelige værktøjer. Regionen drager fordel af omfattende klinisk udviklingsaktivitet og modne produktionsøkosystemer, der kræver konsistente konjugationsarbejdsgange og validerede analyser. Et tæt netværk af CRO’er, CDMO’er og specialiserede leverandører understøtter også hurtig iteration og opskalering.

Europa

Europa stod for 26,3% andel i 2025, drevet af etableret biofarmaceutisk F&U-kapacitet og udvidende biologiske produktionsaftryk. Stærk vægt på kvalitetssystemer og reguleret produktion øger efterspørgslen efter analytisk stringens og reproducerbare konjugationsresultater. Regional vækst styrkes af investeringer i avancerede produktionskapaciteter og grænseoverskridende samarbejder, der understøtter biologiske og konjugat-pipelines.

Asien og Stillehavsområdet

Asien og Stillehavsområdet stod for 16,1% andel i 2025, understøttet af udvidende biofarmaceutiske investeringer, voksende kontraktproduktionskapacitet og øget adoption af avancerede forskningsværktøjer. Regionen drager fordel af opskalering af biologiske udviklingsprogrammer og forbedret adgang til specialiserede konjugations- og karakteriseringstjenester. Stigende F&U-intensitet og modernisering af produktion skaber muligheder for både forbrugsvarer og integrerede servicetilbud.

Latinamerika

Latinamerika stod for 4,2% andel i 2025, med vækst understøttet af udvidende diagnostisk brug og gradvis styrkelse af biofarmaceutisk og forskningsinfrastruktur. Markedsudvikling påvirkes af indkøbsbegrænsninger og variabel adgang til specialiserede kapaciteter på tværs af lande. Efterspørgslen er typisk koncentreret i større bymæssige sundheds- og forskningsknudepunkter, hvor avancerede assay- og laboratoriearbejdsgange er mere udbredte.

Mellemøsten & Afrika

Mellemøsten og Afrika stod for 2,5% andel i 2025, med efterspørgsel centreret om udvalgte markeder, der investerer i modernisering af sundhedsvæsenet og opbygning af laboratoriekapacitet. Adoption understøttes af gradvis udvidelse af diagnostisk testkapacitet og voksende forskningssamarbejder. Regionen forbliver relativt mindre, med vækst formet af infrastrukturudviklingstempoet og adgang til specialiserede reagenser og tjenester.

Konkurrencelandskab

Biokonjugationsmarkedet er præget af konkurrence mellem brede life-science værktøjsudbydere og specialiserede serviceorganisationer, der understøtter konjugatudvikling og produktionsparathed. Virksomheder konkurrerer gennem porteføljebredde på tværs af reagenser, instrumenter og arbejdsprocesstøtte, samt gennem applikationsspecifikke løsninger, der forbedrer reproducerbarhed og skalerbarhed. Differentiering er i stigende grad forbundet med at muliggøre præcisionskonjugation, styrke analytisk ydeevne og tilbyde integrerede udviklings-til-produktionsveje. Strategiske partnerskaber og kapacitetsudvidelse forbliver nøglemetoder til at forbedre dækningen på tværs af terapeutiske og diagnostiske anvendelsestilfælde.

Thermo Fisher Scientific opretholder en bred tilstedeværelse på tværs af konjugationsreagenser, mærkningskemier og analytiske arbejdsprocesser, der understøtter opdagelse gennem translationel udvikling. Virksomhedens skala og produktdybde muliggør standardiserede arbejdsprocesser på tværs af multisite-programmer og understøtter gentagelig ydeevne i rutinemæssig laboratoriebrug. Thermo Fisher Scientific drager også fordel af tilpasning med biofarmaceutiske og forskningskunder, der søger pålidelig forsyning af forbrugsvarer og kompatible værktøjsøkosystemer. Denne positionering understøtter fortsat deltagelse på tværs af både høj-gennemløbs forskningsmiljøer og regulerede udviklingsarbejdsprocesser.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Thermo Fisher Scientific

- Danaher Corporation

- Lonza Group

- Merck KGaA

- Sartorius AG

- AbbVie Inc.

- Agilent Technologies

- Bio-Rad Laboratories

- Catalent, Inc.

- Becton, Dickinson and Company (BD)

- Biosynth

- WuXi Biologics

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuserede, industri-fokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I oktober 2025 annoncerede Invenra Inc. og Xcellon Biologics et samarbejde for at fremme udviklingen af bispecifikke og trispecifikke antistof-lægemiddelkonjugater (ADCs), ved at udnytte Invenras B Body bispecifikke og T Body trispecifikke antistofopdagelsesplatforme sammen med Xcellons biokonjugation, ADC-udvikling og produktionskapaciteter til at generere og oversætte multispecifikke ADC-kandidater fra opdagelse til præklinisk og klinisk udvikling.

- I januar 2025 introducerede Bio Rad Laboratories sine TrailBlazer Tag og TrailBlazer StarBright Dye Label Kits, et to-kitsystem, der gør det muligt for forskere at konjugere StarBright-farvestoffer til praktisk talt ethvert antistof ved hjælp af SpyTag/SpyCatcher-teknologi, hvilket forenkler tilpasset antistofbiokonjugation til højplex flowcytometri og fluorescerende western blotting.

- I august 2024 lancerede Bio Rad Laboratories annexin V konjugeret til otte StarBright-farvestoffer til flowcytometri, hvilket udvider deres portefølje af brugsklare fluorescerende biokonjugater, der muliggør mere fleksibel og følsom detektion af tidligt apoptotiske celler i forskningsapplikationer.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 6106,22 millioner |

| Omsætningsprognose i 2032 |

USD 16642,3 millioner |

| Vækstrate (CAGR) |

15,4% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkttype; Efter Service; Efter Teknik; Efter Biomolekyletype; Efter Anvendelse; Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Thermo Fisher Scientific, Danaher Corporation, Lonza Group, Merck KGaA, Sartorius AG, AbbVie Inc., Agilent Technologies, Bio-Rad Laboratories, Catalent, Inc., Becton, Dickinson and Company (BD), Biosynth, WuXi Biologics |

| Antal sider |

332 |

Segmentering

Efter Produkttype

- Forbrugsvarer

- Instrumenter

Efter Service

- Tilpasset Syntese & Konjugationstjenester

- Analytiske & Karakteriseringstjenester

- Opskalering & Produktionstjenester

- Andre Tjenester

Efter Teknik

- Kemisk Konjugation

- Click-kemi

- Enzymatisk Konjugation

- Andre Konjugationsteknikker

Efter Biomolekyle Type

- Antistoffer

- Proteiner

- Peptider

- Oligonukleotider

- Andre Biomolekyler

Efter Anvendelse

- Terapeutika

- Diagnostik

- Forskning & Udvikling

Efter Slutbruger

- Farmaceutiske & Bioteknologiske Virksomheder

- CRO’er & CMO’er / CDMO’er

- Akademiske & Forskningsinstitutter

- Diagnostiske Laboratorier

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika