Oversigt over markedet for biorationelle pesticider:

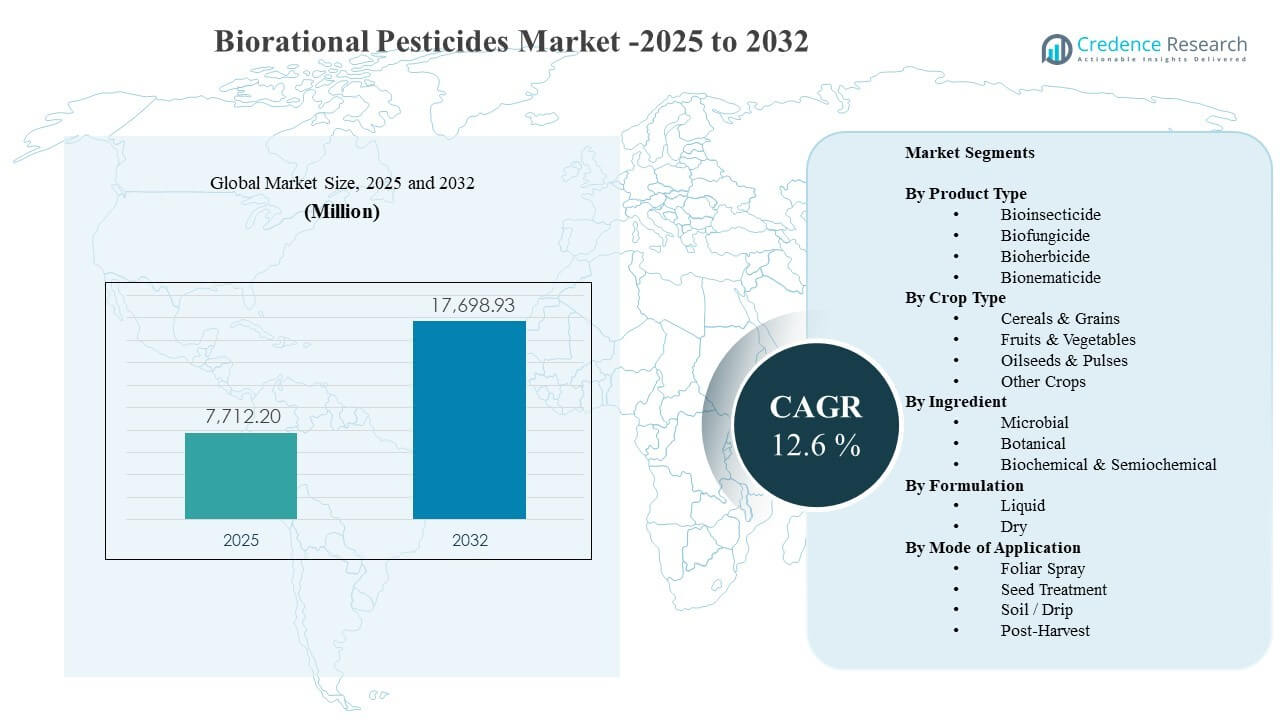

Den globale markedsstørrelse for biorationelle pesticider blev estimeret til 7.712,2 millioner USD i 2025 og forventes at nå 17.698,93 millioner USD i 2032, med en årlig vækstrate (CAGR) på 12,6% fra 2025 til 2032. Efterspørgslen drives primært af producenter og landbrugsvirksomheder, der søger effektive løsninger til skadedyrs- og sygdomsbekæmpelse, der er i overensstemmelse med restgrænser, integrerede skadedyrsbekæmpelsespraksisser og bæredygtighedsrelaterede indkøbskrav på tværs af højværdiafgrøder. Anvendelsen understøttes også af bredere produktudbud gennem etablerede inputkanaler og øget tillid til biologisk ydeevne under forskellige markforhold.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for biorationelle pesticider 2025 |

7.712,2 millioner USD |

| Biorationelle pesticider, CAGR |

12,6% |

| Markedsstørrelse for biorationelle pesticider 2032 |

17.698,93 millioner USD |

Vigtige markedstendenser og indsigter

- Markedet for biorationelle pesticider forventes at udvide sig med en CAGR på 6% i perioden 2025–2032, hvilket afspejler en accelereret penetration på tværs af konventionelle og bæredygtige landbrugsprogrammer.

- Mikrobielle ingredienser tegnede sig for den største andel på 9% i 2025, understøttet af stærke effektivitetsprofiler og tilpasning til IPM-rotationer.

- Bioinsekticidprodukter havde den førende andel på 6% i 2025, hvilket indikerer en fortsat prioritering af insektbekæmpelse i restfølsomme afgrødeprogrammer.

- Flydende formuleringer repræsenterede 0% andel i 2025, hvilket afspejler lettere håndtering og kompatibilitet med eksisterende sprøjteanlæg.

- Bladsprøjtning tegnede sig for 3% andel i 2025, da bladanvendelse forbliver den mest udbredte metode til hurtig respons på skadedyrspres.

Segmentanalyse

Markedet for biorationelle pesticider udvider sig, da landbrugsbeslutningstagere øger præferencen for målrettede løsninger, der understøtter resistensstyring og overholdelse af udviklende restforventninger. Højere anvendelse i frugt og grøntsager er forbundet med eksportorienterede værdikæder og strammere detailkrav, hvilket øger vægten på afgrødesikre input og kortere forud-høst intervaller. Købere prioriterer også produkter, der integreres i IPM-programmer, herunder løsninger, der er kompatible med nyttige insekter og biologiske kontrolstrategier.

Den kommercielle traction styrkes, efterhånden som formuleringens stabilitet forbedres, og leverandører udvider mærkningen på tværs af afgrøder og geografier. Mikrobielle og botaniske platforme positioneres i stigende grad som rotationsværktøjer for at reducere afhængigheden af konventionelle kemikalier, især hvor resistenspres øger omkostningerne ved kontrol. Distributionspartnerskaber, rådgivning inden for agronomi og dokumenteret markpræstation på tværs af sæsoner forbedrer gentagen adoption og udvider brugen ud over nicheøkologiske anvendelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Bioinsekticid tegnede sig for den største andel på 44,6% i 2025. Bioinsekticidets førerposition understøttes af vedvarende insektpres på tværs af store afgrødesystemer og behovet for rotationsmuligheder til at håndtere resistens. Bioinsekticider passer også godt til restfølsomme programmer i havebrug, hvor markedsadgang afhænger af overholdelse og gentagelig kvalitet. Større tilgængelighed gennem almindelige landbrugsinputkanaler og klarere anvendelsesvejledning styrker adoptionen på tværs af kommercielle gårde.

Indsigter efter Afgrødetyper

Frugt & Grøntsager repræsenterede det mest kommercielt attraktive afgrødesegment i 2025 på grund af højere værdi pr. hektar og stærkere restfølsomhed på tværs af detail- og eksportprogrammer. Dyrkere i havebrug kræver ofte fleksible løsninger, der kan anvendes tæt på høst uden at kompromittere overholdelse eller kvalitet. Skadedyrs- og sygdomsforekomst i intensive produktionscyklusser øger efterspørgslen efter rotationsvenlige input, der beskytter udbytte og udseende. Rådgivningsdrevet indkøb og strammere køberspecifikationer forbedrer også villigheden til at adoptere biorationelle produkter.

Indsigter efter Ingredienser

Mikrobielle ingredienser tegnede sig for den største andel på 71,9% i 2025. Mikrobielle løsninger fører på grund af målrettede biologiske virkemåder og stærk tilpasning til IPM-strategier, der understreger økosystemkompatibilitet. Forbedrede formuleringer og bedre lagerstabilitet adresserer tidligere barrierer relateret til holdbarhed og markkonsistens. Udvidede afgrøderegistreringer og bredere kommerciel validering øger tilliden blandt dyrkere og rådgivere, hvilket understøtter højere gentagen brug på tværs af sæsoner.

Indsigter efter Formulering

Flydende formuleringer tegnede sig for den største andel på 68,0% i 2025. Flydende produkter fører, fordi flydende håndtering integreres glat med eksisterende sprøjteoperationer og forenkler dosering og blanding på gårdniveau. Flydende produkter kan understøtte bedre dækning og vedhæftning til bladprogrammer, når operationel hastighed er vigtig. Distributører og applikatorer foretrækker også flydende produkter på grund af enklere logistik og færre adoptionsfriktioner sammenlignet med nogle tørformater. Løbende formuleringinnovation forbedrer stabiliteten for biologiske aktive stoffer i flydende former.

Indsigter efter Anvendelsesmåde

Bladsprøjtning tegnede sig for den største andel på 57,3% i 2025. Bladanvendelse forbliver den dominerende rute, fordi bladsprøjtning giver hurtig indsættelse under aktive skadedyrs- eller sygdomsbegivenheder og passer til etableret landbrugspraksis. Bladprogrammer muliggør også fleksibel planlægning på tværs af afgrødestadier og flere cyklusser, hvilket understøtter gentagne behandlingsmønstre. Kompatibilitet med tankblandingsplanlægning og bredere udstyrs tilgængelighed styrker yderligere brugen af bladsprøjtning på tværs af forskellige gårdstørrelser.

Markedsdrivere for biorationelle pesticider

Øget pres for overholdelse af restkoncentrationer i højværdiafgrøder

Kravene til overholdelse af restkoncentrationer i detail- og eksportkanaler øger efterspørgslen efter biorationelle pesticider i frugt og grøntsager samt specialafgrøder. Forsyningskæder forventer i stigende grad forudsigelig overholdelse af maksimale restkoncentrationer og reduceret afhængighed af kemikalier med højere toksicitet. Biorationelle produkter tilbyder en vej til at opretholde markedsadgang uden at kompromittere høsttidspunkt og afgrødekvalitet. Indkøbspraksis i landbrugssektoren, der inkorporerer bæredygtighedsmål, styrker adoptionen. Større køberkontrol på tværs af friske produkter oversættes til hurtigere porteføljeudvidelse for biorationelle leverandører.

- For eksempel erklærede Certis Belchim, at deres IPM-programmer udviklet med store producentkooperativer i Spanien målrettede restfri produkter, mens nogle supermarkedskæder krævede restkoncentrationer 33% til 50% under de lovlige MRL’er og begrænsede restprofiler til kun tre til fem produkter.

Behov for resistensstyring og udvidelse af IPM

Resistenspresset stiger for flere skadedyrs- og sygdomskomplekser, hvilket øger behovet for rotationsværktøjer med differentierede virkemåder. Biorationelle pesticider integreres i stigende grad i IPM-programmer for at reducere selektionspresset og bevare effektiviteten af eksisterende kemikalier. Mange avlere kombinerer biologiske midler med overvågning, nyttige insekter og kulturelle kontrolmetoder for at stabilisere resultaterne. Rådgivningsledede programmer fremskynder adoptionen ved at oversætte feltpræstationer til gentagelige manualer. Større tilgængelighed og klarere etiketvejledning muliggør mere konsekvent anvendelse på tværs af regioner.

- For eksempel rapporterede BASF for Velifer biologisk insekticid, at når applikationer begyndte ved 2,5 hvide fluer pr. blad, nåede kontrollen 60%, mens kontrollen faldt til 40%, når startpresset var 15 hvide fluer pr. blad, hvilket understreger vigtigheden af tidlig IPM-baseret anvendelse.

Produktinnovation og forbedret formuleringspræstation

Fremskridt inden for formulering og levering forbedrer feltpålideligheden for mikrobielle og biokemiske aktive stoffer. Bedre stabilitet, forbedret holdbarhed og mere brugervenlige formater reducerer operationel friktion på gårdniveau. Innovation understøtter også bredere afgrøderegistreringer og mere fleksibel applikationstiming. Disse forbedringer hjælper biorationelle pesticider med at konkurrere mere effektivt i konventionelle landbrugssystemer, hvor præstationsforventningerne er høje. Efterhånden som pålideligheden forbedres, øger avlerne deres villighed til at afsætte større andele af afgrødernes beskyttelsesbudgetter til biorationelle produkter.

Kanaludvidelse og kommerciel opskalering af store leverandører

Store afgrøderbeskyttelsesvirksomheder og specialiserede biologiske leverandører styrker markedsadgangen gennem partnerskaber, opkøb og udvidet distributionsdækning. Udvidede forhandlernetværk og agronomiske støtteprogrammer forbedrer produktprøvningsrater og vedholdenhed i adoption. Kommerciel opskalering forbedrer også produktets tilgængelighed i højsæsoner og reducerer begrænsninger i leveringstid. Uddannelse og rådgivningsstøtte hjælper med at matche produkter til afgrødestadie og skadedyrspres, hvilket forbedrer resultaterne. Disse kommercialiseringsindsatser øger tilliden og udvider penetration på tværs af gårde ud over de tidlige brugere.

Udfordringer på markedet for biorationelle pesticider

Ydeevnevariabilitet under forskellige miljøforhold forbliver en væsentlig barriere for adoption af dele af porteføljen af biorationelle pesticider. Temperatur, luftfugtighed, UV-eksponering og tidspunkt for anvendelse kan påvirke effektiviteten, hvilket øger afhængigheden af korrekt brug og rådgivningsstøtte. Nogle dyrkere forbliver forsigtige, når der er høje forventninger om øjeblikkelig nedbrydning, især i perioder med alvorlige angreb. Opbevarings- og håndteringskrav for visse biologiske aktive stoffer kan tilføje operationel kompleksitet for distributører og gårde. Prisfølsomhed i nogle regioner kan forsinke skiftet, når konventionelle alternativer synes billigere pr. anvendelse.

- For eksempel oplyser IPL Biologicals, at deres mikrobielle løsninger har en holdbarhed på op til 24 måneder, selv under ugunstige opbevaringsforhold, og virksomheden rapporterer om mere end 50 innovative mikrobielle løsninger understøttet af 13 patenterede innovationer, hvilket fremhæver, hvordan formulering og stammeudvælgelsesteknologi bruges til at forbedre stabilitet og konsistens i markpræstation.

Regulatoriske veje og registreringskompleksitet kan også begrænse innovations- og kommercialiseringstempoet i visse lande. Udvidelse af etiketter på tværs af afgrøder og skadedyr kræver tid og lokaliserede markdata, hvilket kan forsinke skalering for nye produkter. Fragmenterede standarder på tværs af markeder komplicerer grænseoverskridende kommercialisering og kan øge overholdelsesomkostningerne. Konkurrenceintensiteten stiger, da flere leverandører træder ind i biologiske og biokemiske kategorier, hvilket øger prispres og hæver forventningerne til dokumenteret præstation. Uddannelse på gårdniveau og konsekvent agronomisk støtte forbliver afgørende for at opretholde gentagen adoption.

Markedsudviklinger og muligheder

Adoptionen af biorationelle pesticider drives i stigende grad af integrerede programmer, der kombinerer biologiske produkter med præcisionsscouting, digital beslutningsstøtte og målrettet anvendelsesplanlægning. Denne trend forbedrer produktpræstationskonsistens og styrker værdiforslaget for dyrkere, der kræver pålidelige resultater. Efterspørgslen stiger også efter produkter, der positioneres som rotationsværktøjer frem for nicheerstatninger, hvilket understøtter bredere anvendelse på konventionelle gårde. Virksomheder, der kombinerer rådgivningstjenester og træning med produktlevering, forbedrer fastholdelsen. Vækstmulighederne er stærkest, hvor arealet med højværdiafgrøder og eksportkrav udvides.

- For eksempel opdager Viscons EVA Scoutr drivhusrobot skadedyr og sygdomme så små som 0,012 mm, genkender mere end 15 skadedyr og sygdomme og kortlægger angreb med en nøjagtighed på op til ±10 cm, hvilket demonstrerer, hvordan digital scouting-infrastruktur kan forbedre timing og konsistens i biologiske afgrødebeskyttelsesprogrammer.

Porteføljeudvidelse gennem mikrobiel, botanisk og biokemisk innovation skaber muligheder for at adressere bredere spektra af skadedyr og sygdomme. Forbedrede formuleringer, nye stammer og kombinationer med kompatible input udvider praktiske anvendelsesvinduer. Efterhøstanvendelser og frøbehandlingsprogrammer dukker op som yderligere interesseområder på grund af behovet for kvalitetssikring og tidlig afgrødebeskyttelse. Udvidelse i kontrolleret miljølandbrug understøtter efterspørgslen efter løsninger med lavt restindhold, der beskytter udbytte og udseende. Bredere distributionspartnerskaber kan accelerere adgangen i nye regioner og åbne for nye kundesegmenter.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 37,6% af indtægterne i 2025, understøttet af moden distribution af biologiske produkter, stærk adoption af IPM-programmer og krav drevet af restindhold i højværdiafgrøder. Kommercielle landbrug og integrerede forsyningskæder prioriterer produkter, der hjælper med at opretholde overholdelse og beskytte kvalitetsresultater. Rådgivningsinfrastruktur og produkttræning forbedrer korrekt brug og styrker gentagne køb. Porteføljeudvidelse fra store leverandører forbedrer også tilgængeligheden og udvider afgrødedækningen.

Europa

Europa repræsenterede 22,3% andel i 2025, understøttet af strammere reguleringsretning og stærk vægt på bæredygtige afgrødebeskyttelsespraksis. Indkøb i mange markeder favoriserer løsninger, der er i overensstemmelse med reducerede kemiske belastninger og økosystemkompatibilitet. Adoption er stærkere inden for gartneri og specialafgrøder, hvor restindhold og certificeringskrav former inputvalg. Udbud og distributørindflydelse kan påvirke brandpositionering, hvilket gør validering af feltpræstationer kritisk.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 22,1% andel i 2025, understøttet af ekspanderende intensivt landbrug, stigende fokus på eksportoverholdelse og øgede investeringer i moderne afgrødebeskyttelsespraksis. Adoption varierer fra land til land på grund af forskelle i landbrugsstruktur, overkommelighed og adgang til rådgivning. Vækstmomentum understøttes af porteføljelokalisering og udvidet distributionsdækning. Øget bevidsthed om resistensstyring forbedrer også accepten af rotationsvenlige biorationelle løsninger.

Latinamerika

Latinamerika tegnede sig for 11,4% andel i 2025, understøttet af store kommercielle landbrugsområder, højt skadedyrstryk og voksende biologisk adoption i eksportrelaterede afgrøder. Dyrkerinteressen stiger, hvor biologiske løsninger forbedrer programmets bæredygtighed og understøtter resistensstyringsstrategier. Adoption er stærkest, hvor distributører yder agronomisk støtte, og produktets tilgængelighed er pålidelig i højsæsoner. Konkurrenceaktivitet fokuserer i stigende grad på at skalere biologiske porteføljer og styrke kanaltilstedeværelse.

Mellemøsten & Afrika

Mellemøsten og Afrika repræsenterede 6,6% andel i 2025, understøttet af ekspanderende gartneriproduktion, drivhusdyrkning og kvalitetsdrevne forsyningskæder i udvalgte markeder. Adoption er stadig under udvikling på grund af kanalfragmentering og variabel adgang til rådgivningsstøtte. Efterspørgslen stiger, hvor lavrestløsninger er nødvendige til eksport og premium detailprogrammer. Leverandører, der tilbyder træning og stabil produkttilførsel, kan accelerere penetration.

Konkurrencelandskab

Konkurrencen på markedet for biorationelle pesticider formes af porteføljebredde, feltpålidelighed, kanaladgang og evnen til at støtte dyrkere med agronomisk vejledning til korrekt implementering. Ledende leverandører konkurrerer ved at udvide mikrobielle og biokemiske platforme, styrke distributionspartnerskaber og integrere produkter i IPM-positionering. Differentiering afhænger ofte af konsistens på tværs af miljøforhold, etiketbredde på tværs af afgrøder og skadedyr og tilgængeligheden af teknisk support. Strategiske opkøb og samarbejder bruges i stigende grad til at accelerere pipeline-udvidelse og forbedre kommercialiseringsskala.

Valent BioSciences er positioneret som en specialistleverandør af biologiske produkter med vægt på dokumenterede biologiske aktive stoffer og praktisk implementering i kommercielle landbrugsprogrammer. Virksomhedens fokus er typisk centreret om at udvide afgrødedækningen, styrke teknisk rådgivningsstøtte og tilpasse løsninger med IPM-rammer, der understreger rotation og kompatibilitet med gavnlige organismer. Kommerciel fremdrift styrkes gennem distributørengagement og sæsonprogramplanlægning, der understøtter gentagne anvendelser. Fortsat produktudvikling og feltvalidering forbliver vigtige for at opretholde differentiering, da konkurrencen intensiveres.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 annoncerede BASF Agricultural Solutions en aftale om at erhverve AgBiTech, et firma fokuseret på biologiske insektkontrolløsninger. BASF sagde, at de vil overtage fuldt ejerskab af AgBiTech, inklusive dets portefølje, intellektuelle ejendom, produktionsaktiviteter, F&U-faciliteter og personale, med afslutning forventet i første halvdel af 2026, afhængigt af regulatorisk godkendelse.

- I november 2025 underskrev Syngenta Crop Protection og Amoéba SA en hensigtserklæring om at udvikle og kommercialisere biokontrolløsninger til korn og markafgrøder i EU og Storbritannien. Partnerskabet er i første omgang fokuseret på hvedesygdomme som septoria tritici plet og gulrust, og virksomhederne sagde, at de sigter mod at forhandle en endelig distributionsaftale inden foråret 2026.

- I november 2025 annoncerede Corteva naturinspirerede insektkontrolløsninger og beskrev tiltaget som virksomhedens første bioinsekticid-lancering. Corteva sagde, at det nye tilbud er designet til at hjælpe landmænd med at kontrollere insekter og beskytte afgrødeudbytte, hvilket markerer en bemærkelsesværdig produktlanceringsopdatering inden for biologisk afgrødeforsvar.

- I juli 2025 udvidede Bayer sit partnerskab med M2i Group for at distribuere feromonbaserede biologiske afgrødeforsvarsprodukter ud over Europa og Afrika og for at styrke deres globale biologiske samarbejde. Bayer sagde, at den bredere aftale bygger på deres tidligere distributionsaftale for udvalgte M2i-produkter, der anvendes i afgrøder som sten- og kernefrugter, tomater og druer.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelsesværdi i 2025 |

USD 7,712.2 millioner |

| Indtægtsprognose i 2032 |

USD 17,698.93 millioner |

| Vækstrate (CAGR) |

12,6% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkttype, Efter Afgrødtype, Efter Ingrediens, Efter Formulering, Efter Anvendelsesmåde |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Valent BioSciences; Bayer AG; Syngenta Group; BASF SE; Certis Biologicals; FMC Corporation; UPL Limited; Koppert Biological Systems; Corteva Agriscience; Novonesis |

| Antal sider |

325 |

Segmentering

Efter Produkttype

- Bioinsekticid

- Biofungicid

- Bioherbicid

- Bionematicid

Efter Afgrødtype

- Korn & Kornprodukter

- Frugter & Grøntsager

- Oliefrø & Bælgfrugter

- Andre Afgrøder

Efter Ingrediens

- Mikrobiel

- Botanisk

- Biokemisk

- Andre

Efter Formulering

Efter Anvendelsesmåde

- Bladspray

- Frøbehandling

- Jord / Dryp

- Efter Høst

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika