Oversigt over markedet for akvakultur-gødning:

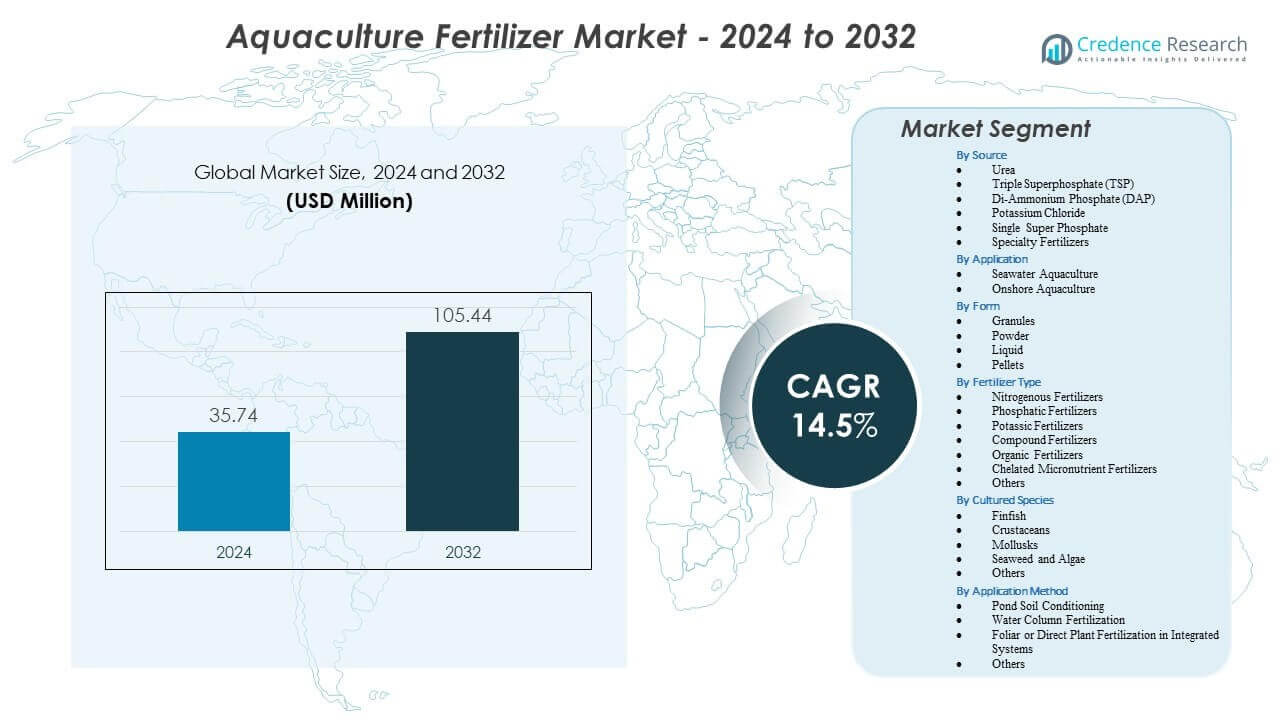

Markedet for akvakultur-gødning forventes at vokse fra 35,74 millioner USD i 2024 til anslået 105,44 millioner USD i 2032, med en årlig vækstrate (CAGR) på 14,5% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Akvakultur-gødning 2024 |

35,74 millioner USD |

| Marked for Akvakultur-gødning, CAGR |

14,5% |

| Markedets Størrelse for Akvakultur-gødning 2032 |

105,44 millioner USD |

Stærke markedsdrivere stammer fra det stigende behov for kontrollerede næringsstofprogrammer, der forbedrer produktiviteten og overlevelsesraterne i fiske- og reje-damme. Landmænd anvender vandopløselige næringsstofblandinger for at støtte stabil algevækst, reducere afhængigheden af foder og opretholde passende damforhold gennem vækstcyklusser. Større bevidsthed om videnskabelig vandforvaltning opmuntrer gårde til at overvåge næringsstof-tilgængelighed mere præcist, hvilket skaber en stabil efterspørgsel efter standardiserede formuleringer. Regeringer udvider også trænings- og rådgivningsprogrammer med fokus på at forbedre damfrugtbarhed, hvilket opmuntrer til bedre næringsstofplanlægning og mere forudsigelige resultater. Disse kombinerede dynamikker styrker langsigtet markedsudvidelse.

Regionalt fører Asien og Stillehavsområdet markedet på grund af dets dominerende akvakulturproduktionsbase og omfattende netværk af ferskvands- og havfarme på tværs af større producerende lande. Nordamerika og Europa viser konstant vækst understøttet af moderne landbrugspraksis og en stigende interesse for kontrollerede landbaserede systemer. Latinamerika fremstår som en hurtigt udviklende region drevet af udvidet reje- og tilapiaproduktion, mens dele af Afrika vinder fremgang gennem investeringer i lokal akvakulturkapacitet. Hver region udvikler sig i forskelligt tempo afhængigt af landbrugsintensitet, næringsstofpraksis og indsats for modernisering af industrien.

Indsigter i markedet for akvakultur-gødning:

- Markedet for akvakultur-gødning forventes at vokse fra USD 35,74 millioner i 2024 til USD 105,44 millioner i 2032, hvilket afspejler en CAGR på 14,5% drevet af stigende behov for næringsstofstyring i akvakultur.

- Stærke markedsdrivere inkluderer bredere anvendelse af kontrollerede næringsstofprogrammer, der forbedrer væksten af fytoplankton, reducerer afhængigheden af foder og stabiliserer damforholdene i høj-densitets kultursystemer.

- Markedsbegrænsninger involverer begrænset teknisk kapacitet blandt småskala landmænd, ujævn næringsstofanvendelse og sårbarhed over for vandkvalitetsudsving, der reducerer gødningens effektivitet.

- Asien og Stillehavsområdet dominerer på grund af sin omfattende akvakulturbase og strukturerede næringsstofpraksis, mens Latinamerika og Afrika viser hurtig vækst forbundet med ekspanderende reje- og finfiskfarme.

- Skiftende produktionsmodeller, forbedret vandstyringstræning og stigende efterspørgsel efter stabile biologiske cyklusser fortsætter med at forme den regionale markedsefterspørgsel verden over.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for akvakultur-gødning

Stigende behov for kontrollerede næringsstofinput på tværs af ekspanderende akvakultursystemer

Markedet for akvakultur-gødning drager fordel af det hurtige skift mod kontrolleret damnæringsstofstyring. Landmænd anvender specialiserede gødninger for at styrke væksten af fytoplankton og forbedre naturlige fodercyklusser. Denne tendens understøtter højere belægningsdensitet uden at skade vandkvaliteten. Efterspørgslen vokser i intensive damme, der kræver stabile næringsstofprofiler. Mange producenter investerer i produkter, der stabiliserer pH- og iltniveauer gennem produktionscyklusser. Regeringer støtter træningsprogrammer, der fremhæver værdien af balanceret næringsstofanvendelse. Markedet vinder indpas i regioner, hvor fisk- og rejeproduktionen stiger hvert år. Det hjælper mange farme med at reducere afhængigheden af foder og styrke afgrødeeffektiviteten.

- For eksempel dokumenterer Yara International sin YaraLiva® calcium nitrat med 15,5% kvælstof og 26,3% calcium, som stabiliserer alkalinitet og forbedrer vandbuffering i intensive damssystemer.

Øget fokus på optimering af udbytte gennem videnskabelige vandstyringspraksis

Stærkere bevidsthed om moderne damstyringsmetoder driver bredere brug af målrettede næringsstofinput. Markedet for akvakultur-gødning drager fordel af, at landmænd vælger produkter, der forbedrer algers vækstmønstre og reducerer ustabile damforhold. Mange producenter integrerer videnskabelig testning for mere præcist at justere næringsstofplaner. Det hjælper farme med at skabe forudsigelige høstcyklusser med lavere dødelighed. Producenter introducerer blandinger, der understøtter primær produktivitet i forskellige vandtyper. Bedre adgang til rådgivningstjenester hjælper mindre farme med at adoptere strukturerede næringsstofprogrammer. Landmænd stræber også efter at reducere variationen på tværs af partier ved at forbedre tilgængeligheden af naturlig føde. Dette skift understøtter mere konsistent årligt output.

Udvidelse af kommercielle reje- og finfiskopdrætsoperationer verden over

Den stigende efterspørgsel efter rejer og fisk øger interessen for løsninger til næringsstofberigelse. Markedet for akvakultur-gødning vokser, da producenterne udvider deres landbrugsarealer og intensiverer produktionssystemerne. Mange operationer anvender gødninger, der øger planktonniveauerne og opretholder en stabil vandklarhed. Det understøtter sund udvikling af yngel og hurtigere vækstcyklusser. Regeringer fremmer udvidelse af akvakultur gennem tilskudsordninger og moderniseringsprojekter for landbrug. Større gårde anvender præcise næringsstofdosering værktøjer for at forbedre produktiviteten. Nye investorer opfordrer også til standardiserede praksisser på tværs af regionale klynger. Disse handlinger fremskynder optagelsen af balancerede næringsstofinput.

- For eksempel bekræfter vandkvalitetsdata fra YSI, at EXO2 multiparameter sonder registrerer nitrat, klorofyl-a og turbiditet med høj præcision, hvilket gør det muligt for gårde at finjustere gødningsdoseringen, før produktiviteten falder.

Stigende bevægelse mod inputeffektivitet og lavere afhængighed af foderomkostninger

Producenter søger gødninger, der forbedrer den naturlige fødekæde i damme. Markedet for akvakultur-gødning drager fordel af, at gårde reducerer foderbudgetter ved at styrke planktonbaseret ernæring. Mange operatører udforsker mikronæringsstofblandinger, der opretholder algeniveauer i længere perioder. Det hjælper gårde med at begrænse affald og reducere de samlede produktionsomkostninger. Bedre næringsstofeffektivitet understøtter renere damforhold under væksttoppe. Regeringer fremmer praksisser, der reducerer kemisk belastning, mens produktiviteten holdes høj. Landmænd anerkender værdien af input, der forbedrer biologiske cyklusser. Denne tendens styrker den langsigtede efterspørgsel efter gødning på tværs af flere arter.

Tendenser på markedet for akvakultur-gødning

Anvendelse af præcisionsnæringsstofstyringsværktøjer på moderne akvakulturenheder

Producenter skifter til digitale værktøjer, der understøtter målrettet næringsstoflevering. Markedet for akvakultur-gødning vokser gennem bredere brug af sensorer, der sporer opløst ilt, turbiditet og næringsstofændringer. Mange gårde anvender kun gødninger, når data indikerer et fald i produktive planktonniveauer. Det skaber en struktureret forbindelse mellem damforhold og næringsstofbeslutninger. Cloud-baserede dashboards hjælper operatører med at standardisere næringsstofplaner. Anvendelse af automatiserede miksere reducerer ujævn dosering. Stigende interesse for smarte landbrugsopsætninger øger efterspørgslen efter kompatible formuleringer. Denne tendens forbedrer operationel kontrol på tværs af forskellige damstørrelser.

- For eksempel tillader OTT Hydromet’s HydroMet Cloud dashboards at automatisere næringsstofplanlægning baseret på pH, temperatur og klorofyl-a data, der opdateres hvert 15. minut.

Stigende præference for miljøvenlige og biologisk afledte gødningsformuleringer

Producenter bevæger sig mod grønnere input, der understøtter bæredygtige dammiljøer. Markedet for akvakultur-gødning afspejler efterspørgslen efter biobaserede næringsstofblandinger med lavere miljøbelastning. Mange gårde vælger milde formuleringer, der fremmer sunde algepopulationer. Det styrker den langsigtede jord- og vandkvalitet i kulturdamme. Producenter designer produkter, der understøtter balanceret næringsstofudgivelse. Landmænd udforsker organiske input, der er i overensstemmelse med øko-certificeringsprogrammer. Efterspørgslen stiger i regioner, der fremmer ren akvakulturpraksis. Denne tendens fremhæver skiftet mod langsigtet miljømæssig modstandsdygtighed.

- For eksempel dokumenterer OCP Group sit blød-sten fosfatprodukt med 10–12% P₂O₅ tilgængelighed og lavt cadmiumindhold (<7 ppm), hvilket understøtter øko-sikker damgødning.

Integration af Vandkvalitetsovervågningssystemer med Næringsstofanvendelsesstrategier

Akvakulturoperatører kombinerer overvågningsudstyr med gødningsrutiner for at forbedre konsistensen. Markedet for akvakulturgødning drager fordel af systemer, der advarer landmænd, før næringsstofnedgang påvirker bestandens vækst. Mange gårde bruger fjernovervågningsenheder til rettidige justeringer. Det understøtter bedre tilpasning mellem gødningstype og damtilstand. Producenter reducerer overforbrug ved at anvende næringsstoffer med større præcision. Anvendelsen af digitale alarmer og kalibreringsværktøjer udvides på tværs af kommercielle klynger. Producenter skaber formuleringer, der passer godt med automatiserede leveringsenheder. Denne trend understøtter forbedret produktionsstabilitet.

Produktinnovation Drevet af Arts-Specifikke Næringsstofkrav

Producenter frigiver gødninger designet til bestemte fisk- og rejearter. Markedet for akvakulturgødning udvikler sig, da producenter kræver input skræddersyet til lokal økologi. Mange blandinger understøtter unikke fodringscyklusser og vandadfærdsmønstre. Det hjælper gårde med at opnå bedre konverteringsrater uden at skade damstabiliteten. Produktlinjer fokuserer nu på arter, der dominerer regional akvakultur. Forskerhold designer løsninger til varierende saltniveauer og klimazoner. Landmænd vælger produkter baseret på artens vækstmål. Denne trend styrker tilpasning i næringsstofstyring.

Analyse af Udfordringer på Markedet for Akvakulturgødning

Variabilitet i Vandforhold og Begrænset Næringsstofviden på Småskala Gårde

Hyppige skift i damforhold gør næringsstofstyring kompleks for mange operatører. Markedet for akvakulturgødning skal adressere huller i landmændenes forståelse af optimale næringsstofniveauer. Mange gårde kæmper med at anvende gødninger på de korrekte intervaller. Det reducerer konsistensen af damproduktiviteten gennem cyklusser. Mindre producenter mangler ofte adgang til testværktøjer, der guider næringsstofjusteringer. Begrænsede træningsressourcer forsinker vedtagelsen af strukturerede næringsstofplaner. Forkert anvendelse af input kan reducere væksten og skade vandøkosystemer. Disse problemer skaber operationel usikkerhed.

Forsyningskædebegrænsninger og Prisfølsomhed i Udviklende Akvakulturregioner

Mange regioner er afhængige af importerede næringsstofblandinger, der står over for logistiske forsinkelser. Markedet for akvakulturgødning mærker virkningen af svingende råmaterialetilgængelighed. Producenter i fjerntliggende områder står over for højere transportomkostninger, der begrænser produktadgangen. Det øger følsomheden over for prissvingninger i sæsonmæssige toppe. Nogle gårde reducerer brugen i stramme finansielle perioder, hvilket skader den samlede produktivitet. Producenter kæmper for at opretholde stabile distributionsnetværk i isolerede regioner. Begrænset lokal produktionskapacitet øger sårbarheden i højsæsoner. Disse faktorer skaber ubalance mellem udbud og efterspørgsel.

Muligheder på Markedet for Akvakulturgødning

Stigende Efterspørgsel efter Bæredygtige Akvakulturinput og Sporbare Produktionsmetoder

Den stigende forbrugerinteresse for ansvarligt produceret fisk og skaldyr skaber nye åbninger for miljøvenlige input. Markedet for akvakultur-gødning kan udvide sig ved at støtte gårde, der søger certificering. Mange producenter leder efter næringsstofløsninger, der forbedrer miljøindikatorer. Det styrker mulighederne for organiske og lavpåvirknings produktlinjer. Producenter kan samarbejde med regulatorer for at fremme bæredygtige damforvaltningsprogrammer. Efterspørgslen efter sporbar næringsstofbrug vokser i eksportdrevne markeder. Gårde, der vedtager gennemsigtige inputregistre, opnår stærkere købertillid. Disse elementer bygger langsigtet markedspotentiale.

Udvidelse af intensive landbrugsmodeller og investering i moderne akvakulturcentre

Overgangen til intensive systemer øger behovet for kontrollerede næringsstofcyklusser. Markedet for akvakultur-gødning kan drage fordel af nye gårde, der bruger avancerede overvågningsværktøjer. Mange investorer støtter udviklingen af velplanlagte akvakulturparker. Det giver producenter mulighed for at levere standardiserede inputpakker på tværs af store klynger. Vækst i produktionen af rejer og finfisk øger efterspørgslen efter præcisionsnæringsstoffer. Træningscentre fremmer strukturerede doseringsmetoder for bedre vækst. Regeringer opmuntrer til integrerede gårdmodeller, der er afhængige af stærk næringsstofstyring. Disse udviklinger udvider kommerciel adoption på tværs af regioner.

Segmenteringsanalyse af markedet for akvakultur-gødning:

Efter kilde

Markedet for akvakultur-gødning drager fordel af en bred blanding af næringsstofkilder, der understøtter forskellige damforhold. Urea og DAP har stabil brug på tværs af intensive enheder på grund af deres stærke kvælstofudgivelse. TSP og Single Super Phosphate understøtter primær produktivitet, hvor fosforniveauerne forbliver lave. Kaliumbaserede input som kaliumchlorid, kaliumsulfat og kaliumnitrat hjælper med at stabilisere vandkvaliteten. MAP vinder indpas på gårde, der søger mere kontrolleret næringsstoflevering. Specialgødninger tiltrækker interesse fra producenter, der søger skræddersyede blandinger. Andre input finder anvendelse i blandede systemer, hvor næringsstofhuller varierer på tværs af cyklusser.

- For eksempel indeholder Mosaics MicroEssentials® (MES) granuler 12% kvælstof, 40% fosfat og 10% svovl, hvilket giver ensartet fosforfrigivelse i systemer med lavt baseline P₂O₅.

Efter anvendelse

Havvandsakvakultur driver en stabil efterspørgsel efter input, der opretholder planktonvækst i varierende salinitet. Markedet for akvakultur-gødning får også støtte fra landbaseret akvakultur, hvor kontrollerede damøkosystemer muliggør præcis næringsstofplanlægning. Mange gårde vedtager strukturerede rutiner, der forbedrer overlevelsesraterne. Det øger afhængigheden af balancerede formuleringer. Vækst i landbaserede enheder styrker langsigtet produktoptagelse.

- For eksempel er Haifa MKP (0-52-34) dokumenteret til at opløses fuldstændigt og understøtte højere klorofyl-a niveauer i marine damme.

Efter form

Granulater understøtter bred adoption på grund af nem anvendelse. Pulverformer forbliver nyttige i mindre damme med behov for hurtig næringsstofkorrektion. Flydende gødninger vinder indpas i høj-densitets gårde, der søger hurtig næringsstofspredning. Piller tjener producenter, der foretrækker langsom frigivelse. Hver form understøtter specifikke operationelle mål inden for sektoren. Markedet for akvakultur-gødning drager fordel af denne diversitet. Det hjælper gårde med at matche produkttype med vandadfærd.

Efter gødningstype

Kvælstofgødning dominerer højintensitetssystemer, hvor naturlig fødevareproduktion har brug for stærk støtte. Fosfat- og kaliumgødning hjælper med at opretholde balancerede næringsstofcyklusser. Sammensatte formuleringer appellerer til gårde, der søger multi-næringsstofblandinger. Økologisk gødning får opmærksomhed i regioner, der prioriterer bæredygtige metoder. Chelaterede mikronæringsstoffer understøtter damme med sporstofmangler. Markedet for akvakulturgødning drager fordel af denne strukturerede variation. Det sikrer fleksibilitet på tværs af klimaer og arter.

Efter Kultiverede Arter

Opdræt af finfisk driver en konstant næringsstofefterspørgsel på grund af højere belægningsgrad. Krebstdyr som rejer kræver gødning, der understøtter stabil algevækst. Bløddyrsenheder er afhængige af input, der opretholder tilgængeligheden af fytoplankton. Tang- og algefarme søger produkter, der styrker biomasseproduktionen. Andre arter tilføjer moderat, men stabil efterspørgsel. Markedet for akvakulturgødning understøtter hver gruppe gennem skræddersyede næringstilbud. Det forbedrer de samlede produktionsresultater.

Efter Anvendelsesmetode

Dambundkonditionering forbereder basislaget til sunde algevækstcyklusser. Gødning af vandsøjlen hjælper gårde med at opretholde produktive planktonniveauer. Blad- eller direkte plantegødning understøtter integrerede systemer, der parrer akvakultur med akvatisk plantevækst. Andre metoder tjener nicheopsætninger med unikke krav. Markedet for akvakulturgødning tilpasser sig hver teknik. Det styrker næringsstofstabilitet og den samlede gårdpræstation.

Segmentering:

Efter Kilde

- Urea

- Triple Superphosphate (TSP)

- Di-Ammonium Phosphate (DAP)

- Kaliumchlorid

- Single Super Phosphate

- Specialgødning

- Kaliumsulfat

- Kalium Nitrat

- Monoammonium Phosphate (MAP)

- Andre Specialgødninger

- Andre

Efter Anvendelse

- Havvandsakvakultur

- Kystnær Akvakultur

Efter Form

- Granulat

- Pulver

- Væske

- Piller

Efter Gødningstype

- Kvælstofgødning

- Fosfatgødning

- Kaliumgødning

- Sammensatte Gødninger

- Økologisk Gødning

- Chelaterede Mikronæringsstofgødninger

- Andre

Efter Kultiverede Arter

- Finfisk

- Krebstdyr

- Bløddyr

- Tang og Alger

- Andre

Efter Anvendelsesmetode

- Dambundkonditionering

- Gødning af Vandsøjlen

- Blad- eller Direkte Plantegødning i Integrerede Systemer

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Markedet for akvakultur-gødning har sin stærkeste tilstedeværelse i Asien og Stillehavsområdet, hvor det holder næsten 55% af den globale andel på grund af storproduktion i Kina, Indien, Vietnam og Indonesien. Landmænd i regionen anvender gødninger, der styrker planktoncyklusser og understøtter tætte opdrætsenheder. Regeringsprogrammer opmuntrer til optimering af næringsstoffer, hvilket øger brugen af strukturerede produkter. Mange producenter er afhængige af regionsspecifikke nitrogen- og fosforblandinger for at understøtte varierende damforhold. Det opnår stabil vækst i kystklynger, hvor rejeopdræt hurtigt udvides. Stærk infrastruktur og høj efterspørgsel efter fisk og skaldyr opretholder regionens langsigtede føring.

Nordamerika sikrer sig cirka 15% af den globale andel og viser en konstant efterspørgsel drevet af avancerede akvakultursystemer. Producenter i USA og Canada bruger gødninger, der opfylder strenge kvalitetskontroller og understøtter højværdiarter. Mange farme integrerer præcisionsnæringsværktøjer, der vejleder doseringsbeslutninger. Det drager fordel af stærke investeringer i landbaserede og recirkulerende systemer. Producenter leverer kontrollerede frigivelsesformuleringer for at hjælpe med at stabilisere vandforholdene på tværs af sæsoner. Regionens reguleringsmiljø understøtter en vedvarende bevægelse mod effektive næringsstofinput.

Europa holder tæt på 12% andel og viser stigende interesse for bæredygtig gødningsbrug på tværs af marine og landbaserede enheder. Producenter fokuserer på miljøvenlige input, der understøtter balanceret algevækst og lavere næringsstofudledning. Mange operatører adopterer integrerede metoder, der kræver forudsigelig næringsstofudgivelse. Det drager fordel af forskningsprogrammer, der fremhæver optimal balance på tværs af nitrogen, fosfor og kalium. Latinamerika fanger omkring 10% andel gennem stærk reje- og tilapiaproduktion, mens Mellemøsten & Afrika tegner sig for 8%, da lande styrker deres indenlandske akvakulturkapacitet. Hver fremvoksende region udvikler en konstant efterspørgsel gennem udvidelse af farme og forbedring af damstyring.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Yara International ASA

- Nutrien Ltd.

- The Mosaic Company

- URALCHEM JSC

- Sinofert Holdings Limited

- Koch Industries, Inc.

- OCP S.A.

- ICL Group Ltd.

- Luxi Chemical Group Co. Ltd.

- Saudi Basic Industries Corporation (SABIC)

- CF Industries Holdings, Inc.

- Haifa Group

Konkurrenceanalyse:

Markedet for akvakultur-gødning viser stærk konkurrence drevet af gødningsgiganter med etablerede netværk og avancerede næringsteknologier. Globale ledere investerer i produktinnovation, der understøtter ensartet produktivitet på tværs af ferskvands- og marinesystemer. Mange aktører fokuserer på balancerede næringsblandinger, der forbedrer fytoplankton-tætheden og understøtter bæredygtige vandforhold. Det opfordrer virksomheder til at differentiere sig gennem kontrollerede frigivelsesformuleringer, præcisionsdosering værktøjer og arts-specifikke løsninger. Virksomheder øger deres konkurrenceevne ved at samarbejde med akvakulturfarme for at forbedre næringspraksis på markniveau. Regionale producenter styrker deres tilstedeværelse med omkostningseffektive formuleringer tilpasset lokale damforhold. Globale leverandører udnytter skala fordele, mens nichevirksomheder vokser gennem specialiserede mikronæringsprodukter. Konkurrencen forbliver stabil på tværs af regioner, da farme kræver pålidelig næringspræstation og forudsigelige vækstresultater.

Seneste udviklinger:

- I maj 2025 indgik Tosoh Corporation et partnerskab med lokale akvakulturkooperativer i Japan for at levere sporstofberigede gødninger. Initiativet understøtter bæredygtig skaldyrsproduktion og forbedrer vandkvaliteten i intensive akvakultursystemer.

- I december 2024 etablerede ICAR-CIBA et partnerskab med Agrocel Industries gennem en aftalememorandum for at evaluere AQUALAABH, en mineralblanding afledt af havvand. Forskningen sigter mod at forbedre produktivitet og bæredygtighed i rejeopdrætsoperationer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Anvendelse, Form, Gødningstype, Kultiverede arter, Anvendelsesmetode og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Den voksende bevægelse mod intensiv akvakultur vil øge efterspørgslen efter balancerede næringsstofsammensætninger på tværs af forskellige landbrugssystemer.

- Større brug af præcisionsværktøjer vil få producenter til at stole på datadrevne næringsstofrutiner, der forbedrer dammens produktivitet.

- Udvidelse af reje- og fiskefarme vil øge behovet for kontrolleret næringsstoflevering på tværs af kyst- og indlandsklynger.

- Øget fokus på bæredygtige input vil styrke interessen for organiske og lavpåvirkende gødningsblandinger på tværs af flere regioner.

- Integration af sensorer med gødningsplanlægning vil hjælpe gårde med at bruge næringsstoffer mere effektivt og opretholde stabile biologiske cyklusser.

- Vækst i landbaserede systemer vil fremme adoptionen af hurtigtspredende formuleringer, der er velegnede til lukkede og semi-lukkede miljøer.

- Forskning i arts-specifikke næringsstofbehov vil guide producenter mod mere specialiserede og målrettede produktlinjer.

- Udvidelse af akvakulturparker vil skabe muligheder for standardiserede næringsstofprogrammer understøttet af tekniske rådgivningstjenester.

- Øget efterspørgsel efter sporbare produktionsmetoder vil understøtte gødninger, der er i overensstemmelse med certificeringsdrevne landbrugsmodeller.

- Styrket regeringsstøtte til udvikling af akvakultur vil muliggøre bredere træning i næringsstofoptimering og vandstabilitet.