Bioreaktor Markedsoversigt:

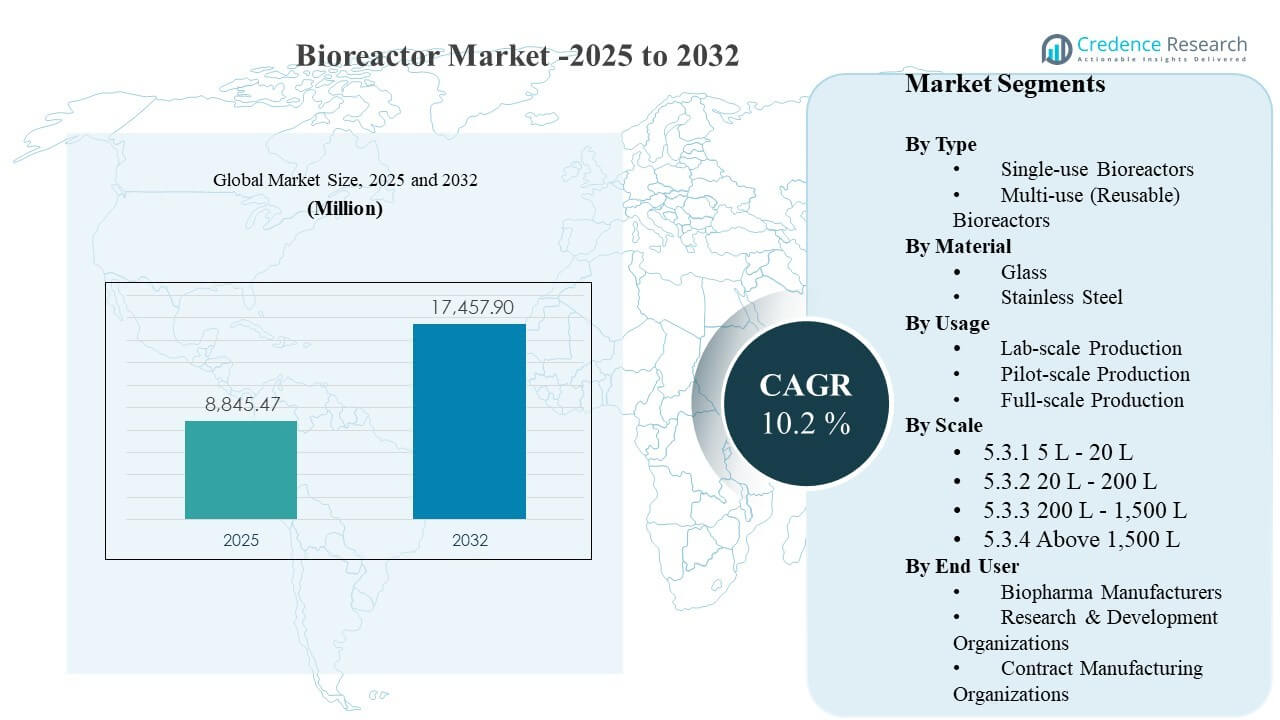

Den globale bioreaktormarkedsstørrelse blev estimeret til USD 8845,47 millioner i 2025 og forventes at nå USD 17457,9 millioner i 2032 med en vækstrate (CAGR) på 10,2% fra 2025 til 2032. Udvidelse inden for biologiske lægemidler, vacciner og avanceret terapiproduktion øger efterspørgslen efter skalerbar upstream-kapacitet, der kan opretholde stram proceskontrol og konsekvente udbytter. Kapacitetsudvidelser på tværs af etablerede bioproduktionsknudepunkter og nyere investeringskorridorer accelererer også udskiftnings- og opgraderingscyklusser, især hvor faciliteter prioriterer hurtigere omstillinger og automatiseringsklare platforme.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Bioreaktor Markedsstørrelse 2025 |

USD 8845,47 millioner |

| Bioreaktor Marked, CAGR |

10,2% |

| Bioreaktor Markedsstørrelse 2032 |

USD 17457,9 millioner |

Vigtige Markedstendenser & Indsigter

- Kommerciel produktion tegnede sig for den største andel på 57,6% i 2025, hvilket afspejler vedvarende indkøb fra GMP-produktionsmiljøer.

- Nordamerika havde en indtægtsandel på 41,8% i 2025, understøttet af en høj koncentration af kommercielle biologiske lægemidler og CDMO-kapacitet.

- Flergangs (genanvendelige) bioreaktorer repræsenterede 74,8% andel i 2025, hvilket indikerer fortsat afhængighed af genanvendelige flåder til storskalaproduktion.

- 200 L – 1.500 L skala segmentet fangede 38,2% andel i 2025, hvilket fremhæver vigtigheden af mellemstore systemer til opskalering og valideringsarbejdsgange.

- Markedet forventes at udvide sig med en 10,2% CAGR over 2025–2032, understøttet af igangværende biologiske pipeline-fremskridt og udvidelse af produktionskapacitet.

Segmentanalyse

Indkøbsadfærd på bioreaktormarkedet formes af en balancegang mellem gennemløbskrav og operationel fleksibilitet. Kommerciel produktion forbliver det primære efterspørgselscenter, fordi produktionssteder prioriterer høj oppetid, konsekvent batchydelse og validerede proceskontrolsystemer, der reducerer afvigelsesrisikoen. Samtidig fortsætter udviklings- og kliniske operationer med at udvide sig, efterhånden som pipelines diversificeres, hvilket øger efterspørgslen efter standardiserede platforme, der kan understøtte hurtig procesudvikling og glattere teknologioverførsel til produktionsmiljøer.

Systemvalg afspejler i stigende grad de samlede ejeromkostninger, anlægsudnyttelsesrater og overholdelsesbyrde. Genanvendelige systemer forbliver foretrukne i miljøer med højt volumen, hvor etablerede SOP’er, lange udstyrslivscyklusser og stordriftsøkonomi er overbevisende. Dog stiger anvendelsen af fleksible konfigurationer i faciliteter med flere produkter og hurtige skift, hvor reducerede omstillingstider, forenklet rengøringsvalidering og hurtigere implementering kan forbedre kapacitetsudnyttelsen og reducere tiden til markedet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Typeindsigter

Multi-brug (Genanvendelige) Bioreaktorer tegnede sig for den største andel på 74,8% i 2025. Denne ledelse er drevet af en stærk installeret base i kommerciel biologisk produktion, hvor lange driftstider og stordriftsøkonomi favoriserer genanvendelige systemer. Mange store faciliteter opretholder også etablerede kvalifikationshistorikker og operatørfortrolighed, hvilket reducerer operationel risiko og understøtter konsekvent overholdelsespræstation. Genanvendelige platforme forbliver attraktive, hvor forsynings- og vedligeholdelsesinfrastruktur allerede er optimeret til storskala operationer.

Materialeindsigter

Rustfrit stål tegnede sig for den største andel på 46,1% i 2025. Rustfrit stål lederskab understøttes af holdbarhed, etablerede valideringsveje og egnethed til vedvarende kommercielle operationer, der kræver robust indeslutning og gentagelige rengøringscyklusser. Storskala produktionsmiljøer foretrækker typisk rustfri systemer for deres lang levetid og stabile ydeevne under intensiv udnyttelse. Derudover forstærker eksisterende servicenetværk og reservedele-økosystemer fortsat indkøb og livscyklusstøtte.

Anvendelsesindsigter

Kommerciel produktion tegnede sig for den største andel på 57,6% i 2025. Kommercielle anlæg er de primære købere, fordi de investerer i pålidelighed, automatisering og konsistente procesresultater for at beskytte batchværdi og opfylde leveringsplaner. Erstatningsbehov er også betydningsfuldt, da faciliteter opgraderer kontrolsystemer, analyseintegration og lukkede procesfunktioner. Outsourcingvækst øger yderligere efterspørgslen, fordi CDMO’er ofte udvider multi-klient kapacitet og standardiserer omkring skalerbare produktionsplatforme.

Skalaindsigter

200 L – 1.500 L tegnede sig for den største andel på 38,2% i 2025. Dette skalaområde bruges bredt til opskalering, proceskarakterisering og valideringsaktiviteter, der bygger bro mellem tidlig udvikling og kommerciel parathed. Mellemstore systemer muliggør parallelle udviklingsprogrammer og reducerer teknologi-overførselsfriktion ved at bevare platformkontinuitet på tværs af stadier. Segmentet nyder også godt af bred anvendelighed på tværs af modaliteter, fra monoklonale antistoffer til nyere terapeutiske formater med varierende produktionsintensitet.

Slutbrugerindsigter

Biopharma-producenter forbliver det primære efterspørgselscenter inden for slutbrugerlandskabet på grund af direkte ejerskab af produktionskapacitet og løbende investeringer i procesrobusthed. Indkøbsprioriteter i denne gruppe lægger typisk vægt på overholdelsespræstation, batch-gentagelighed og livscyklusservice-dækning. Kontraktproduktionsorganisationer bidrager også betydeligt, da de udvider fleksibel kapacitet til at betjene multi-klient pipelines og fremskynde opskaleringstidslinjer. Forsknings- og udviklingsorganisationer opretholder stabil efterspørgsel efter mindre og mellemstore systemer designet til hurtig iteration og procesoptimering.

Bioreaktor Markedsdrivere

Udvidelse af kapacitet til produktion af biologiske lægemidler og vacciner

Væksten i biologiske lægemidler fortsætter med at øge behovet for pålidelig upstream-kapacitet på tværs af kommercielle faciliteter og høj-output CDMO’er. Producenter prioriterer bioreaktorplatforme, der kan levere konsistente udbytter på tværs af lange produktionskampagner og understøtte valideret proceskontrol. Kapacitetsudvidelser udløser også køb af tilhørende kontrolsystemer, sensorer og engangssamlinger, hvilket øger den samlede platformværdi. Efterhånden som faciliteternes netværk udvides geografisk, bliver standardisering på tværs af lokationer en vigtig driver, der styrker efterspørgslen efter skalerbare udstyrsserier.

- For eksempel er Samsung Biologics’ femte fabrik i Songdo designet til at tilføje 180.000 liter bioreaktorkapacitet, hvilket bringer den samlede installerede kapacitet til 784.000 liter på tværs af et standardiseret netværk af store bioreaktortog til at understøtte globale biologiske programmer.

Øget fokus på operationel fleksibilitet og hurtigere omstillinger

Multi-produkt faciliteter og CDMO’er drager fordel af platforme, der reducerer nedetid og forenkler overgange mellem kampagner. Fleksible opsætninger forbedrer planlægningseffektiviteten og giver producenterne mulighed for at reagere på pipelineændringer uden lange omkonfigurationscyklusser. Kortere omstillingstider er især værdifulde, når faciliteter kører flere mindre partier, hyppige teknologioverførsler eller accelererede programmer. Dette fleksibilitetskrav øger også interessen for modulære layouts og standardiserede arbejdsgange, der kan replikeres på tværs af suiter.

Efterspørgsel efter højere proceskontrol, dataintegration og automationsparathed

Bioprocesseringskøbere evaluerer i stigende grad bioreaktorer baseret på kontrolpræcision, datakapsling og let integration med anlægssystemer. Moderne platforme understøtter strammere parameterstyring, forbedret reproducerbarhed og mere konsistente kvalitetsresultater, hvilket reducerer afvigelsesrisikoen. Automationsparathed understøtter også arbejdsstyrkens effektivitet ved at reducere manuelle indgreb og begrænse variabilitet indført af operatørhåndtering. Disse behov driver opgraderinger i ældre flåder og påvirker udvælgelsesbeslutninger for ny kapacitet.

- For eksempel er Cytivas Figurate automationsløsninger og ÄKTA process DCS-systemer foruddesignet til at integrere direkte med Emersons DeltaV distribuerede kontrolsystem via Ethernet/IP, hvilket tillader standardiserede kontrolopskrifter og konsistente datagrænseflader at blive genbrugt på tværs af flere skids og lokationer for at forbedre automationsparathed og reducere fejl.

Vækst i outsourcing og opskaleringens intensitet på tværs af terapipipelines

Outsourcing-vækst øger ekspansionen på flere lokationer blandt CDMO’er, hvilket fremskynder køb af standardiserede bioreaktorplatforme, der kan betjene forskellige kunder. Opskaleringens intensitet stiger også, når terapier skrider frem fra kliniske til kommercielle stadier, hvilket øger efterspørgslen efter udstyrskontinuitet for at reducere overførselsfriktion. Købere foretrækker typisk systemer med forudsigelig ydeevne på tværs af volumenfamilier for at opretholde produktkomparabilitet og procesviden. Denne dynamik understøtter både nye installationer og udskiftningsudgifter, da faciliteter tilpasser flåder til udviklende kunde- og pipelinebehov.

Udfordringer på Bioreaktormarkedet

Forsyningskæde- og leveringstidsvariabilitet kan forstyrre ekspansionsplaner, især for specialiserede komponenter, kontrolmoduler og forbrugsvarer, der kræver kvalifikation. Købere afbøder ofte denne risiko gennem dobbelt sourcing, bufferlager og leverandørkvalifikationsprogrammer, men disse skridt øger indkøbskompleksiteten. Kvalifikationstidslinjer kan også forlænges, når faciliteter introducerer nye platforme, der kræver dokumentationsjustering og ydeevneverifikation. Sammen kan disse problemer forsinke idriftsættelse og reducere kortsigtet kapacitetsudnyttelse.

- For eksempel oplyser MilliporeSigma, at deres Mobius® Stock engangs-samlinger kan sendes inden for 24 timer, og at deres Mobius® Select-samlinger er tilgængelige med en leveringstid på seks uger, men virksomheden bemærker også, at tilføjelse af en ny leverandørkvalifikationsanmodning kan tage op til 12 måneder, afhængigt af revisionsplanlægning, hvilket kan forsinke valideringsarbejde og fuld cGMP-implementering.

Omkostningspres forbliver en vedvarende udfordring i bioproduktion, hvilket former købsbeslutninger mod platforme med forudsigelige livscyklusomkostninger og stærk service dækning. Faciliteter skal balancere kapitaludgifter med løbende driftsomkostninger relateret til vedligeholdelse, forsyninger, rengøring og forbrugsvarer. I regulerede miljøer kan procesændringer introducere komparabilitetsarbejde, hvilket øger de samlede programomkostninger og tidslinjerisiko. Dette kan begrænse hurtig platformsudskiftning, selv når nyere systemer tilbyder operationelle fordele.

Trends og Muligheder på Bioreaktormarkedet

Platformstandardisering på tværs af udvikling og produktion bliver en prioritet, da virksomheder søger hurtigere opskalering og glattere teknologioverførsler. Organisationer adopterer i stigende grad udstyrsfamilier, der opretholder ensartet kontrolarkitektur og arbejdsgangsdesign på tværs af volumener. Denne tilgang reducerer træningsbyrden, understøtter datakomparabilitet og mindsker overførselsfriktion mellem lokationer og stadier. Leverandører, der kan tilbyde integrerede økosystemer på tværs af hardware, forbrugsvarer og software, er godt positioneret til at drage fordel af denne standardiseringstrend.

- For eksempel erklærer Sartorius, at deres BIOSTAT STR Generation 3-platform kombinerer BIOSTAT STR-bioreaktorer, Flexsafe STR-poser, Biobrain-automatiseringsplatformen og BioPAT Process Insights-software, med udstyrsserien, der spænder fra 50 L til 2.000 L og understøtter opskalering fra Ambr 250 til 2.000 L gennem bevaret geometri for en mere gnidningsfri teknologioverførsel til GMP-produktion.

Der er voksende muligheder i moderniseringsprogrammer, der opgraderer ældre systemer med forbedret automatisering, datatilslutning og avancerede kontrolfunktioner. Faciliteter sigter mod at forbedre reproducerbarhed og reducere afhængighed af operatører, især hvor kravene til gennemløb øges. Udvidet anvendelse af modulære suiter og fleksible facilitetkoncepter skaber også efterspørgsel efter konfigurationer, der kan implementeres hurtigt og omkonfigureres, når pipelines ændrer sig. Disse muligheder understøtter vedvarende investeringscyklusser ud over ny kapacitetsopbygning.

Regionale Indsigter

Nordamerika

Nordamerika repræsenterede 41,8% af indtægtsandelen i 2025, understøttet af høj koncentration af kommerciel biologisk produktion og stærke CDMO-økosystemer. Indkøb lægger ofte vægt på platforms pålidelighed, valideret ydeevne og integration med etablerede kvalitetssystemer. Udskiftnings- og opgraderingscyklusser forbliver aktive, da faciliteter moderniserer kontroller og analytisk tilslutning. Løbende produktionsudvidelser opretholder efterspørgslen på tværs af både produktions- og udviklingsmiljøer.

Europa

Europa tegnede sig for 25,1% andel i 2025, drevet af en moden biopharma-base og et stort netværk af regulerede produktionssteder. Indkøbsmønstre fokuserer ofte på standardisering, kvaliteten af overensstemmelsesdokumentation og livscyklusserviceunderstøttelse på tværs af multi-site operationer. Kapacitetsudvidelser og moderniseringsinitiativer understøtter en stabil efterspørgsel efter produktionsorienterede systemer. Den regionale tilstedeværelse drager også fordel af etableret leverandør- og serviceinfrastruktur til bioprocesudstyr.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 22,3% andel i 2025, hvilket afspejler ekspanderende biologisk produktionsfodaftryk og stigende opskaleringsaktivitet på tværs af nøglemarkeder. Købere i regionen prioriterer ofte skalerbare platforme, der kan understøtte hurtig kapacitetskommissionering og arbejdsstyrketræning på nye steder. Konkurrencedynamik opmuntrer også til vedtagelse af standardiseret udstyr for at accelerere time-to-market for både oprindelige biologiske produkter og biosimilars. Voksende CDMO-kapacitet understøtter yderligere efterspørgsel efter fleksible, multi-klient konfigurationer.

Latinamerika

Latinamerika repræsenterede 6,2% andel i 2025, med efterspørgsel koncentreret i udvalgte nationale produktionsknudepunkter og udvidelsesprogrammer. Indkøb er ofte drevet af målrettede kapacitetsopgraderinger, teknologioverførselsinitiativer og selektiv lokalisering af biologisk produktion. Faciliteter kan prioritere robuste systemer med stærk service tilgængelighed på grund af mindre installerede baser og færre specialiserede vedligeholdelsesressourcer. Vækst understøttes af inkrementelle investeringer snarere end store nybyggerier.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 4,6% andel i 2025, understøttet af nye investeringer i sundhedsfremstilling og udvikling af selektiv bioprocesseringskapacitet. Købere fokuserer ofte på velafprøvede platforme, der kan idriftsættes pålideligt og understøttes gennem stærke servicemodeller. Efterspørgslen er typisk knyttet til strategiske initiativer, offentlige-private kapacitetsprogrammer og lokaliserede produktionsprioriteter. Regionen forbliver mindre i installeret base, men viser stigende interesse for skalerbar upstream-infrastruktur.

Konkurrencelandskab

Konkurrencen på bioreaktormarkedet formes af platformens bredde, procesydelsens troværdighed og evnen til at tilbyde integrerede økosystemer, der kombinerer hardware, forbrugsvarer, kontrolsoftware og service dækning. Leverandører differentierer sig gennem valideret ydeevne i skala, automatiseringsparathed og stærk livscyklusstøtte, der reducerer operationel risiko for regulerede købere. Priskonkurrence vurderes i stigende grad sammen med de samlede ejerskabsomkostninger, leveringstids-pålidelighed og dokumentationskvalitet. Partnerskaber med CDMO’er og store biopharma-netværk påvirker også foretrukken leverandørstatus og langsigtet flådestandardisering.

Thermo Fisher Scientific opretholder en stærk position ved at tilpasse bioreaktortilbud med end-to-end bioprocesarbejdsgange, understøttet af bred dækning af forbrugsvarer og skalerbar platformkontinuitet på tværs af udviklings- og fremstillingsbrugssager. Virksomhedens tilgang understreger typisk enkelhed i implementering, kompatibilitet med downstream- og analytiske økosystemer og serviceinfrastruktur designet til regulerede miljøer. Fortsatte investeringer i automatiseringsklare konfigurationer og platformstandardisering understøtter multi-site adoption og gentagne indkøb. Denne positionering er særligt relevant for organisationer, der søger konsistens på tværs af optrappningsstadier og facilitet-netværk.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2025 udvidede Cytiva sin Xcellerex X-platform portefølje ved at tilføje 500 L og 2.000 L bioreaktorer for at støtte de voksende behov inden for bioprocessering. Virksomheden sagde, at de nye engangssystemer er beregnet til at forbedre operationel effektivitet, øge produktionskapaciteten og støtte opskalering til avanceret terapeutisk produktion.

- I april 2025 lancerede Thermo Fisher Scientific 5L DynaDrive Single-Use Bioreactor, med annonceringen dateret den 14. april 2025. Virksomheden erklærede, at denne nye bænkskala bioreaktor udvider deres DynaDrive portefølje og tilbyder skalerbarhed fra 1 L til 5.000 L for at hjælpe med at fremskynde procesudvikling og overgang fra bænk til kommercialisering.

- I august 2025 udvidede Cytiva og Culture Biosciences deres strategiske samarbejde, med Cytiva der annoncerede opdateringen den 6. august 2025. Under partnerskabet blev Cytiva den eksklusive globale distributør af Cultures Stratyx 250 bioreaktor platform og relaterede forbrugsvarer, mens begge virksomheder også blev enige om at udvikle yderligere bioreaktorformater i fællesskab.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 8845,47 millioner |

| Indtægtsprognose i 2032 |

USD 17457,9 millioner |

| Vækstrate (CAGR) |

10,2% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Type Udsigt: Engangsbioreaktorer, Flergangs (Genanvendelige) Bioreaktorer; Efter Materiale Udsigt: Glas, Rustfrit Stål; Efter Brug Udsigt: Udvikling / Præklinisk / Klinisk, Kommerciel Produktion; Efter Skala Udsigt: 5 L – 20 L, 20 L – 200 L, 200 L – 1.500 L, Over 1.500 L; Efter Slutbruger Udsigt: Biopharma Producenter, Forsknings- & Udviklingsorganisationer, Kontraktproduktionsorganisationer |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Thermo Fisher Scientific, Sartorius AG, Danaher Corporation, Merck KGaA, Eppendorf SE, GE HealthCare, PBS Biotech, Inc., ABEC, Inc., Repligen Corporation, Getinge AB virksomheder |

| Antal sider |

330 |

Efter Segmentering

Efter Type

- Engangsbioreaktorer

- Flergangs (Genanvendelige) Bioreaktorer

Efter Materiale

Efter Brug

- Udvikling / Præklinisk / Klinisk

- Kommerciel Produktion

Efter Skala

- 5 L – 20 L

- 20 L – 200 L

- 200 L – 1.500 L

- Over 1.500 L

Efter Slutbruger

- Biopharma Producenter

- Forsknings- og Udviklingsorganisationer

- Kontraktproduktionsorganisationer

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika