Oversigt over Biostimulanter Markedet:

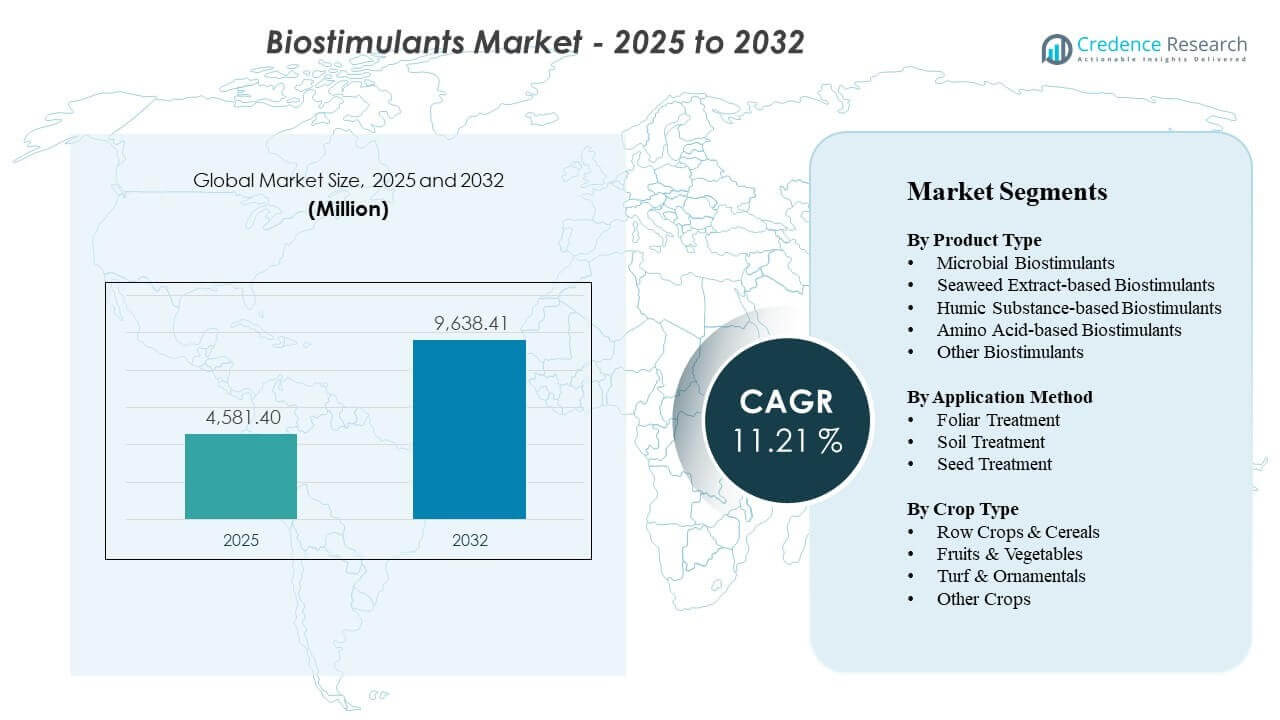

Den globale størrelse på Biostimulanter Markedet blev estimeret til USD 4.581,4 millioner i 2025 og forventes at nå USD 9.638,41 millioner i 2032, med en årlig vækstrate (CAGR) på 11,21% fra 2025 til 2032. Væksten i Biostimulanter Markedet drives primært af stigende efterspørgsel efter input-effektive løsninger, der forbedrer næringsstofoptagelse og stresstolerance, da avlere reagerer på vejrets variation, strammere restforventninger og stigende gødningsprisvolatilitet. Efterspørgslen efter Biostimulanter Markedet understøttes yderligere af hurtigere adoption i højværdihavebrug og accelererende kommercialisering af biologiske afgrødeinputporteføljer på tværs af større landbrugsregioner.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Biostimulanter Markedsstørrelse 2025 |

USD 4.581,4 millioner |

| Biostimulanter Marked, CAGR |

11,21% |

| Biostimulanter Markedsstørrelse 2032 |

USD 9.638,41 millioner |

Vigtige Markedstendenser & Indsigter

- Europa stod for 34,5% af Biostimulanter Markedsindtægterne i 2025, hvilket afspejler stærk adoptionsmomentum i bæredygtighedsbaserede agronomiprogrammer.

- Asien og Stillehavsområdet repræsenterede 26,7% af Biostimulanter Markedsindtægterne i 2025, understøttet af udvidelse af arealer under forbedrede afgrødeforvaltningspraksisser.

- Nordamerika bidrog med 20,4% af Biostimulanter Markedsindtægterne i 2025, understøttet af bred integration i etablerede afgrødeinput distributionskanaler.

- Bladbehandling tegnede sig for den største anvendelsesandel på 77,9% i 2025, hvilket afspejler avlerpræference for hurtig optagelse og respons i sæsonen.

- Rækkeafgrøder & Korn repræsenterede den største afgrødetypeandel på 60,8% i 2025, understøttet af skalaøkonomi og udbyttestabilitetsprioriteter.

Segmentanalyse

Adoptionen af Biostimulanter Markedet formes af en stærk præference for løsninger, der passer til eksisterende landbrugsoperationer og leverer synlige agronomiske resultater inden for en enkelt sæson. Bladlevering forbliver bredt foretrukket, fordi bladprogrammer integreres gnidningsfrit i rutinemæssige sprøjteplaner, hvilket muliggør hurtig fysiologisk respons under varme, tørke og næringsstofstressperioder. Udvidelse af frøbehandling understøttes af efterspørgslen efter tidlig vitalitet og ensartet fremkomst, især i kommercielle frøsystemer, hvor behandlinger effektivt skaleres over plantede hektarer. Jordbehandling forbliver vigtig i programmer, der prioriterer langvarig rodzoneydelse og jordforbedring, især når biostimulanter kombineres med mikronæringsstoffer og fertilitetsplaner.

Valget af produkter på markedet for biostimulanter påvirkes i stigende grad af kompatibilitet, stabilitet og gentagelighed på tværs af afgrøder og geografier. Formuleringer baseret på aminosyrer er bredt anvendt, hvor hurtig stressreduktion og kompatibilitet med gødningsanvendelse værdsættes, hvilket understøtter gentagen brug i intensive dyrkningssystemer. Mikrobielle biostimulanter og humiske inputs vinder frem, når dyrkere prioriterer rodudvikling og næringsstofmobilisering, men adoption afhænger i høj grad af lokal agronomisk støtte og konsistent feltpræstation. Produktdifferentiering fortsætter med at udvide sig gennem blandede formuleringer, der kombinerer mikrobielle og biokemiske aktive stoffer for at udvide anvendelsesmulighederne på tværs af rækkeafgrøder og havebrug.

Indsigter efter produkttype

Biostimulanter baseret på aminosyrer tegnede sig for den største andel på 29,8% i 2025. Biostimulanter baseret på aminosyrer fører, fordi formuleringer ofte er positioneret til hurtig stressrespons og ofte er kompatible med blad- og gødningsprogrammer, der anvendes i intensiv afgrødeforvaltning. Biostimulanter baseret på aminosyrer drager fordel af enkel integration i eksisterende næringsstofplaner, hvilket understøtter gentagne køb, når dyrkere sigter mod synlig genopretning efter stresshændelser. Biostimulanter baseret på aminosyrer passer også til distributørledede bundlingsstrategier, der pakker biologiske inputs sammen med kerneafgrødenæring og afgrødebeskyttelsesprogrammer.

Indsigter efter anvendelsesmetode

Bladbehandling tegnede sig for den største andel på 77,9% i 2025. Bladbehandling fører, fordi bladprogrammer giver hurtig optagelse og anvendes på beslutningstidspunkter, når dyrkere aktivt håndterer stress, baldakinudvikling og udbyttedannelse. Bladbehandling passer til etablerede sprøjtearbejdsgange og reducerer operationel friktion sammenlignet med tilføjelse af ny leveringsinfrastruktur. Bladbehandling drager også fordel af klarere præstationsattribution i sæsonen, hvilket understøtter hurtigere adoption og gentagen brug, når synlig afgrøderespons opnås.

Indsigter efter afgrødetyper

Rækkeafgrøder & korn tegnede sig for den største andel på 60,8% i 2025. Rækkeafgrøder & korn fører, fordi det tilsåede areal er stort, og dyrkere prioriterer udbyttestabilitet og inputeffektivitet på tværs af omfattende hektarer. Rækkeafgrøder & korn adoption accelererer, når agronomiprogrammer demonstrerer konsistent investeringsafkast under varierende vejr- og jordforhold. Rækkeafgrøder & korn drager også fordel af bred distributørdækning og høj kompatibilitet med mainstream gødningsprogrammer, hvilket muliggør skalerbar implementering på tværs af store landbrugsoperationer.

Drivere for markedet for biostimulanter

Stigende fokus på inputeffektivitet og næringsstofoptimering

Efterspørgslen på markedet for biostimulanter understøttes af dyrkeres behov for at forbedre næringsstofoptagelseseffektiviteten og reducere udbyttevariabiliteten under stigende pres fra gødnings- og energipriser. Adoptionen af markedet for biostimulanter øges, når produkter demonstrerer målbare forbedringer i næringsstofoptagelse, rodstyrke eller stresstolerance under markforhold. Væksten på markedet for biostimulanter styrkes af evnen til at integrere biostimulanter i eksisterende gødningsprogrammer i stedet for at erstatte kerneinputs. Købsbeslutninger på markedet for biostimulanter formes i stigende grad af økonomien på bedriftsniveau, der favoriserer inkrementelle udbytte- eller kvalitetsforbedringer med håndterbar anvendelseskompleksitet.

Klimavariabilitet og behov for afbødning af abiotisk stress

Udvidelsen af biostimulanter-markedet styrkes af den stigende hyppighed af varme, tørke, salinitetsstress og uregelmæssige nedbørsmønstre, der øger udbytterisikoen. Positioneringen af biostimulanter-markedet understreger ofte modstandsdygtighedsfordele såsom forbedret vandudnyttelse, forbedret rodudvikling og hurtigere genopretning fra stresshændelser. Anvendelsen af biostimulanter-markedet stiger, når agronomiske rådgivere tilpasser timing og dosering med stressvinduer på tværs af afgrødevækststadier. Validering af biostimulanter-markedets ydeevne gennem lokale forsøg forbliver kritisk for at skalere brugen ud over de tidlige adoptanter.

- For eksempel rapporterede Brandon Bioscience, at ISKAMAR, udviklet med PSI 433 Precision Technology, leverede en 16,1% stigning i salgbart kartoffeludbytte i ekstreme tørkeforsøg sammenlignet med ubehandlede afgrøder.

Skift mod bæredygtige og biologiske afgrødeinputporteføljer

Væksten i biostimulanter-markedet accelereres af bæredygtighedsrelaterede landbrugsinitiativer, der opmuntrer til reduceret kemisk belastning og forbedrede jordhelbredsresultater. Efterspørgslen på biostimulanter-markedet nyder godt af udvidede biologiske porteføljer fra store inputsleverandører, hvilket forbedrer produktets tilgængelighed, teknisk support og distributionsrækkevidde. Kommercialiseringen af biostimulanter-markedet understøttes af stærkere branding og klarere segmentering af anvendelsestilfælde på tværs af afgrøder og anvendelsesvinduer. Væksten i biostimulanter-markedet afspejler også den stigende kompatibilitet af biostimulanter med integrerede skadedyrsbekæmpelses- og præcisionsnæringsstrategier.

Udvidelse af højværdihorticultur og kvalitetsdrevet produktion

Efterspørgslen på biostimulanter-markedet styrkes af væksten i frugt og grøntsager, hvor kvalitetsattributter og holdbarhedsresultater påvirker prissætning og dyrkerens rentabilitet. Anvendelsen af biostimulanter-markedet stiger, når produkter understøtter ensartethed, blomstring, frugtsætning eller stressmodstand i højværdiproduktionssystemer. Intensiteten af brugen af biostimulanter-markedet har tendens til at være højere i beskyttet dyrkning og intensiv horticultur på grund af højere inputbudgetter og tættere afgrødeovervågning. Væksten i biostimulanter-markedet nyder også godt af premiumiseringstendenser, der belønner forbedringer i afgrødens udseende, størrelse og efterhøstpræstation.

- For eksempel viste Valagros 2021 UC Davis forsøg med forarbejdningstomater, at TALETE øgede produktionen af røde frugter med tre tons ved 100% ET og seks tons ved 75% ET, mens underskudsvandede parceller ved 75% ET registrerede udbytteforøgelser på fire tons pr. acre over ubehandlede parceller.

Udfordringer for biostimulanter-markedet

Væksten i biostimulanter-markedet begrænses af variationer i markydelse på tværs af geografier, jordtyper og klimaforhold. Købere på biostimulanter-markedet kræver ofte lokaliseret forsøgsbevis, hvilket øger salgscyklusserne og hæver de tekniske supportomkostninger for producenter og distributører. Anvendelsen af biostimulanter-markedet kan gå i stå, når produktpåstande opfattes som inkonsekvente, eller når resultater er svære at tilskrive i forhold til fertilitet, vanding og vejrsvingninger. Biostimulanter-markedet står også over for udfordringer med formuleringens stabilitet for visse biologiske aktive stoffer, hvilket påvirker holdbarhed og logistikbehandlingskrav.

Udvidelsen af biostimulanter-markedet er også begrænset af reguleringsmæssig kompleksitet og udviklende definitioner, der påvirker produktregistrering, mærkning og markedsføringspåstande. Aktører på biostimulanter-markedet skal investere i overholdelse, dokumentation og effektivitetsdokumentation for at opretholde troværdighed i professionelle landbrugskanaler. Uddannelsesmæssige huller i biostimulanter-markedet består blandt mindre avlere og fragmenterede distributionsnetværk, hvilket kan reducere korrekt anvendelsespraksis og svække resultaterne. Prisfølsomhed på biostimulanter-markedet i råvareafgrøder kan yderligere bremse adoptionen, når udbyttefordele ikke konsekvent demonstreres.

- For eksempel rapporterer Brandon Bioscience, at de investerer 15% af den årlige omsætning i forskning og udvikling for deres PSI Technology-platform, hvilket understreger omfanget af videnskabelig validering og dokumentation, der kræves for at understøtte produktpåstande og opretholde tillid i regulerede landbrugskanaler.

Trends og muligheder på biostimulanter-markedet

Innovation på biostimulanter-markedet er i stigende grad orienteret mod blandede formuleringer og konsortiestrategier, der kombinerer mikrobielle og biokemiske aktive stoffer for en bredere afgrødetilpasning. Leverandører på biostimulanter-markedet udvider produktporteføljer for at imødekomme flere mål såsom rodforbedring, næringsstofmobilisering og stressrespons inden for et enkelt program. Mulighederne på biostimulanter-markedet styrkes af forbedrede formuleringsteknologier, der stabiliserer levende organismer og øger kompatibiliteten med almindelige tankblandinger. Differentiering på biostimulanter-markedet drives i stigende grad af præstationsbevisprogrammer, digitale agronomiværktøjer og rådgiverledede receptmodeller.

- For eksempel rapporterede Corteva, at deres Utrisha N biostimulant kan blandes med mange afgrødeinput, blev valideret gennem næsten 100 små forsøg og gårddemonstrationer i Australien, leverede en respons svarende til omkring 30 kilogram kvælstof pr. hektar i replikeret hvedearbejde og øgede det gennemsnitlige hvedeudbytte fra 3,11 t/ha til 3,27 t/ha på tværs af 16 replikationer, en statistisk signifikant stigning på omkring 5%.

Mulighederne på biostimulanter-markedet udvides også gennem frøanvendte og tidlige vækstprogrammer, der effektivt skaleres på tværs af kommercielle frøsystemer. Væksten på biostimulanter-markedet inden for frøbehandling understøttes af ensartet dækning, lavdosering økonomi og lettere adoption gennem frøleverandører. Efterspørgslen på biostimulanter-markedet kan stige, efterhånden som landbrugsoperationer adopterer mere datadrevet beslutningstagning, der forbinder biostimulanttidsplanlægning med stressprognoser og afgrødefenologi. Aktører på biostimulanter-markedet, der investerer i lokaliserede agronominetværk og resultatsporing, er positioneret til at accelerere gentagne køb og udvide arealpenetration.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 20,4% af biostimulanter-markedets indtægter i 2025. Efterspørgslen på biostimulanter-markedet i Nordamerika understøttes af stærke distributørnetværk, udbredt adoption af præstationsbaserede input og høj forekomst af integrerede afgrødestyringsprogrammer. Væksten på biostimulanter-markedet forstærkes af store rækkeafgrødearealer, der drager fordel af udbyttestabilitetspositionering og stressafhjælpningsanvendelser. Adoptionen på biostimulanter-markedet øges, når agronomiske anbefalinger standardiseres på tværs af detailrådgivningskanaler, og når produkter demonstrerer konsekvent afkast på investeringer på tværs af sæsoner.

Europa

Europa tegnede sig for 34,5% af biostimulanters markedsindtægter i 2025. Biostimulanters markedslederskab i Europa understøttes af bred adoption af bæredygtighedsorienteret agronomi, stærke tekniske rådgivningsøkosystemer og hyppig brug i højværdiafgrøder, hvor kvalitetsresultater er vigtige. Efterspørgslen på biostimulanters marked drager også fordel af høj bevidsthed om biologiske afgrødeinput og et modent leverandørlandskab, der tilbyder forskellige produktporteføljer. Væksten på biostimulanters marked styrkes af strukturerede feltvalideringsprogrammer, der hjælper med at omsætte påstande til gentagelige landbrugsresultater.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 26,7% af biostimulanters markedsindtægter i 2025. Væksten på biostimulanters marked i Asien og Stillehavsområdet understøttes af en stigende intensivering af landbruget, stigende adoption af moderne afgrødeinput og behovet for at forbedre produktiviteten under vejrvariabilitet. Efterspørgslen på biostimulanters marked drager fordel af stigende brug i gartneri og eksportorienteret produktion, hvor afgrødekvalitet og ensartethed fremhæves. Adoptionen af biostimulanters marked styrkes, når distributionsnetværk udvider teknisk træning, og når produkter tilpasses lokale afgrødesystemer og næringsstofhåndteringspraksis.

Latinamerika

Latinamerika tegnede sig for 14,9% af biostimulanters markedsindtægter i 2025. Adoptionen af biostimulanters marked i Latinamerika understøttes af store kommercielle landbrugsoperationer, der er modtagelige for udbytteforbedrende teknologier, når ydeevnen er valideret i stor skala. Efterspørgslen på biostimulanters marked drager fordel af stærk agronomisk indflydelse i store afgrøder og af stigende brug i plantage- og gartnerisystemer. Udvidelsen af biostimulanters marked afhænger af konsekvent produktpræstation på tværs af forskellige jord- og klimaforhold og af effektiv distributørledet teknisk support.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 3,5% af biostimulanters markedsindtægter i 2025. Væksten på biostimulanters marked i Mellemøsten & Afrika formes af ujævn adoption på tværs af lande og af forskelle i adgang til moderne input og rådgivningstjenester. Efterspørgslen på biostimulanters marked understøttes af stressdrevne agronomiske behov, herunder vandknaphed og varmeeksponering, der øger interessen for modstandsdygtighedsorienterede produkter. Penetrationen af biostimulanters marked forbedres, når leverandører investerer i lokale forsøg, styrker distributionsrækkevidden og understøtter korrekte anvendelsespraksis for konsekvente resultater.

Konkurrencelandskab

Konkurrencen på biostimulanters marked er karakteriseret ved porteføljeudvidelse, formuleringsdifferentiering og intensiverede feltvalideringsindsatser for at opbygge troværdighed hos agronomirådgivere og dyrkere. Leverandører på biostimulanters marked konkurrerer gennem produktpositionering omkring stresstolerance, næringsstofudnyttelseseffektivitet og rodzonepræstation, understøttet af lokaliserede forsøg og demonstrationsfelter. Konsolidering og partnerskabsaktivitet på biostimulanters marked fortsætter, da virksomheder søger adgang til nye biologiske aktive stoffer, stærkere produktionskapacitet og bredere distributionskanaler. Differentiering på biostimulanters marked afhænger i stigende grad af teknisk service dybde, kompatibilitet med eksisterende afgrødeprogrammer og evidensbaserede ydeevnepåstande på tværs af forskellige forhold.

BASF SE er positioneret til at konkurrere gennem udvikling af en bred biologisk portefølje og integration af biostimulanter i etablerede afgrødeløsningsprogrammer. BASF SE drager fordel af global rækkevidde, distributørforhold og evnen til at skalere kommercialisering gennem pakkeløsninger, der tilpasser biostimulanter med ernærings- og afgrødeforsvarsplaner. BASF SE’s strategi understøttes af partnerskaber og produktudvikling, der udvider adgangen til nøgleaktive stoffer og styrker designet af afgrødespecifikke løsninger. BASF SE’s fremskridt styrkes af investeringskapacitet til markforsøg, regulatorisk parathed og teknisk rådgivningsmuligheder for at fremskynde adoption.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- BASF SE

- Syngenta Group

- UPL Limited

- Koppert Biological Systems

- Valagro

- Biolchim S.p.A.

- Isagro S.p.A.

- Rallis India Limited

- Novozymes A/S

- FMC Corporation

- Adama Agricultural Solutions

- Gowan Group

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe klienter med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 opkøbte SAS Group Ceres Biotics, en Madrid-baseret virksomhed fokuseret på mikrobielle bio-gødninger og biostimulanter, som en del af deres udvidelse inden for mikrobielle biosolutions.

- I november 2025 dannede Valent BioSciences og Seipasa et strategisk partnerskab for at lancere Sweetsei i USA, en biostimulant rettet mod at forbedre afgrødekvaliteten for specialafgrødedyrkere.

- I august 2025 annoncerede Ocean Rainforest lanceringen af SEAWEED og KELPSHIELD i Californien, to tangbaserede biostimulanter, som virksomheden sagde er registreret af California Department of Food and Agriculture og OMRI Listet til certificeret økologisk landbrug.

- I maj 2025 opkøbte ICL Group Lavie Bio for et ikke-oplyst beløb for at udvide sin position inden for landbrugsbiologiske produkter og styrke sin pipeline af mikrobielt baserede biostimulanter og biopesticider.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelsesværdi i 2025 |

USD 4581,4 millioner |

| Indtægtsprognose i 2032 |

USD 9638,41 millioner |

| Vækstrate (CAGR) |

11,21% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkttype; Efter Anvendelsesmetode; Efter Afgrødetyper |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

BASF SE; Syngenta Group; UPL Limited; Koppert Biological Systems; Valagro; Biolchim S.p.A.; Isagro S.p.A.; Rallis India Limited; Novozymes A/S; FMC Corporation; Adama Agricultural Solutions; Gowan Group |

| Antal sider |

328 |

Segmentering

Efter Produkttype

- Mikrobielle Biostimulanter

- Biostimulanter baseret på Tangekstrakt

- Biostimulanter baseret på Humiske Stoffer

- Biostimulanter baseret på Aminosyrer

- Andre Biostimulanter

Efter Anvendelsesmetode

- Bladbehandling

- Jordbehandling

- Frøbehandling

Efter Afgrødetyper

- Rækkeafgrøder & Korn

- Frugter & Grøntsager

- Græsplæner & Prydlplanter

- Andre Afgrøder

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika