Markedsoversigt

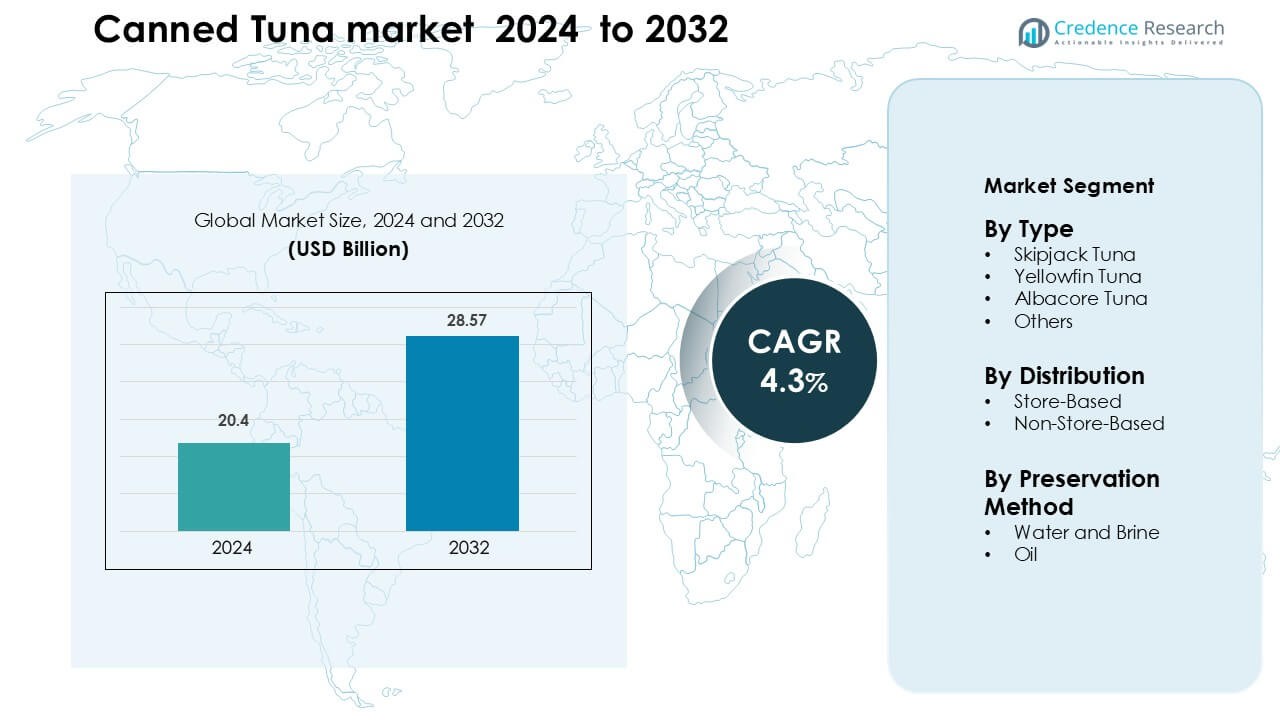

Markedet for dåsetun blev vurderet til 20,4 milliarder USD i 2024 og forventes at nå 28,57 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,3 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Dåsetun 2024 |

20,4 milliarder USD |

| Dåsetun Marked, CAGR |

4,3 % |

| Markedstørrelse for Dåsetun 2032 |

28,57 milliarder USD |

Markedet for dåsetun formes af store aktører som Bumble Bee Foods LLC, Golden Prize Canning Co. Ltd., Wild Planet Foods Inc., StarKist Co., Century Pacific Food Inc., Grupo Albacora SA, American Tuna Inc., Thai Union Group PLC, Crown Prince Inc., og E.C. Canning Company Limited. Disse virksomheder konkurrerer gennem bæredygtig indkøb, smagsinnovation, diversificerede emballageformater og stærke detailpartnerskaber. Asien og Stillehavet forbliver den førende region med omkring 33% andel, understøttet af store forarbejdningscentre i Thailand, Filippinerne og Indonesien. Stærk eksportkapacitet og konkurrencedygtige priser hjælper regionen med at opretholde sin dominerende globale position.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for dåsetun blev vurderet til 20,4 milliarder USD i 2024 og forventes at nå 28,57 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,3 % i prognoseperioden.

- Efterspørgslen stiger på grund af voksende interesse for overkommelige, proteinrige, holdbare fødevarer, hvor skipjack-tun har omkring 54% andel på grund af dens bredere tilgængelighed og lavere omkostninger.

- Premiumisering accelererer, da forbrugerne adopterer smagstilsatte, rene mærker og klar-til-spise tunformater, mens bæredygtighedscertificerede produkter opnår konstant fremdrift på tværs af detailkanaler.

- Konkurrencen intensiveres, da førende forarbejdere udvider automatisering, reducerer produktionsaffald og styrker detailpartnerskaber for at modvirke råvarevolatilitet og forsyningskæderisici.

- Asien og Stillehavet fører med 33% andel, drevet af stærke forarbejdningscentre og eksportkapacitet, efterfulgt af Nordamerika med 32% og Europa med 29%, mens butikbaseret distribution dominerer med over 70% markedsandel på tværs af større regioner.

Markedssegmenteringsanalyse:

Efter Type

Skipjack-tun fører typesegmentet med omkring 54% andel på grund af dens lavere omkostninger, brede tilgængelighed og stærke brug i massemarkedets dåseprodukter. Fødevareforarbejdere foretrækker skipjack, fordi arten tilbyder hurtige indkøbscyklusser og stabile forsyningsvolumener fra vigtige fiskeriregioner som Indonesien og det vestlige Stillehav. Yellowfin og albacore følger som premiumvalg drevet af højere proteinindhold og renere smagsprofiler. Efterspørgslen efter disse varianter vokser, da mærker fremmer bæredygtig indkøb og kviksølvs-testede etiketter på tværs af detail- og onlinekanaler.

- For eksempel er Thai Union en vigtig deltager i det flerpartsinteressent Sustainable Indian Ocean Tuna Initiative (SIOTI) not-fiskeri forbedringsprojekt (FIP), som målretter en betydelig mængde af skipjack, yellowfin og bigeye tun. Denne initiativ er en del af Thai Unions forpligtelse til at flytte hele sin forsyningskæde mod 100% bæredygtig indkøb og sporbarhed, i overensstemmelse med Marine Stewardship Council (MSC) standarden.

Efter distributionskanal

Butiksbaserede udsalgssteder dominerer dette segment med næsten 72% andel, da supermarkeder og hypermarkeder forbliver de primære platforme for køb af dåse fisk og skaldyr. Kunder foretrækker disse kanaler, fordi de tilbyder bulkpakker, private-label muligheder og regelmæssige kampagnepriser. Store kæder udvider også hyldepladsen til bæredygtige tunlinjer, hvilket øger synligheden for MSC-certificerede varianter. Ikke-butikskanaler vokser hurtigt, da e-handelsplatforme tiltrækker bykøbere, der søger bekvem levering, blandede mærkepakker og abonnementsordninger til rutinemæssigt husholdningsforbrug.

- For eksempel introducerede Tesco i Storbritannien tre egne MSC-mærkede dåse tun SKU’er (kilde fra Papua Ny Guinea) i store supermarkeder, hvilket tilføjer til deres bæredygtighedsaftryk.

Efter konserveringsmetode

Vand- og saltlageprodukter fører dette segment med omkring 61% andel på grund af stigende efterspørgsel efter fedtfattige og renmærkede fisk og skaldyr muligheder. Sundhedsorienterede forbrugere vælger vandpakket tun, fordi det tilbyder færre kalorier og højere proteinbevaring sammenlignet med oliepakker. Mærker styrker denne trend ved at markedsføre uden salt og let saltede versioner. Oliebaseret tun opretholder stabil efterspørgsel i kulinariske anvendelser, især i Europa og Mellemøsten, hvor rigere tekstur og forbedret smag understøtter dets brug i salater, pastaretter og færdigretter.

Vigtige vækstdrivere

Stigende efterspørgsel efter overkommelig og bekvem protein

Den voksende præference for hurtige, hyldestabile måltider øger forbruget af dåse tun på tværs af husholdninger verden over. Mange købere søger proteinrige muligheder, der koster mindre end frisk fisk og skaldyr eller kød, hvilket hjælper dåse tun med at forblive konkurrencedygtig under økonomisk pres. Høj bærbarhed understøtter også brug i madpakker, rejsepakker og nødfødevarekit. Detailhandlere udvider værdipakker og private-label linjer, styrker købernes rækkevidde og muliggør bredere prisdækning. Bevidstheden om tunens magre protein, omega-3 indhold og lave forberedelsesindsats holder efterspørgslen stærk blandt studerende, arbejdende voksne og fitnessfokuserede forbrugere. Dette vedvarende behov for bekvem protein fungerer som en vigtig vækstpille for markedet.

- For eksempel tilbyder John West Foods en 12-pakning af 95 g tunstykker i kildevand, hvor hver dåse leverer omkring 15,7 g protein, hvilket gør det ideelt til hurtige, proteinrige måltider uden køling.

Udvidelse af detailinfrastruktur og e-handelsadoption

Supermarkeder, hypermarkeder og discountkæder fortsætter med at udvide deres fiskeafdelinger, hvilket giver dåsetun større synlighed gennem multi-brand hylder og kampagnepakker. Mange kæder placerer også tun i wellness- og højproteinmadsektioner for at appellere til sundhedsorienterede købere. Online platforme vinder frem, da leveringsapps promoverer blandede smagspakker, abonnementsbundter og diætfokuserede tunassortimenter. Digitale købere værdsætter lang holdbarhed og nem bulkbestilling, hvilket understøtter højere online penetration. Stærkere forsyningskoordinering mellem producenter og moderne detailsystemer forbedrer lagerstabilitet, emballagevariation og landsdækkende produktlanceringscyklusser, hvilket driver kontinuerlig udvidelse af markedet.

- For eksempel introducerede Tesco i Storbritannien tre egne Marine Stewardship Council (MSC)-mærkede dåsetun-SKUs fra Papua Ny Guinea i begyndelsen af 2022 og har forpligtet sig til at skaffe 100% af tunen til deres egen dåse-serie fra MSC-certificerede fiskerier inden udgangen af 2025.

Vækst i Bæredygtig og Sporbar Tunindkøb

Forbrugere foretrækker i stigende grad fisk og skaldyr, der understøttes af bæredygtighedsmærker, og dette skift øger moderne dåsetun-linjer. MSC-certificerede produkter, pole-and-line tun og FAD-fri fangstmetoder vinder markedsindflydelse på grund af stigende miljømæssige bekymringer. Mærker opdaterer indkøbspolitikker til at inkludere sporbare fiskerizoner, fartøjsovervågning og kviksølvtestprotokoller. Detailhandlere fremhæver sporbarhedsdashboards og QR-kode sporing, hvilket forbedrer forbrugernes tillid. Fiskerinationer vedtager også stærkere fangststyringsregler, der understøtter ressource stabilitet og langsigtet forsyning. Denne tilpasning af mærker, regulatorer og miljøgrupper driver en stabil efterspørgsel efter ansvarligt indkøbt dåsetun.

Vigtig Trend & Mulighed

Premiumisering Gennem Nye Smage og Sundere Formuleringer

Mærker introducerer gourmetvarianter som krydderurteinfusioner, røget, chili-krydret og olivenolieblandinger for at imødekomme den voksende appel af premium fisk og skaldyr snacks. Sundhedsorienterede linjer som uden salt, højprotein, keto-venlig og clean-label tun udvider efterspørgslen blandt unge byforbrugere. Klar-til-spise skåle, salatsæt og enkeltserveringsposer styrker snack- og frokost-på-farten kategorien. Premium emballage, såsom peel-top metal dåser og miljøvenlige materialer, hjælper også mærker med at differentiere sig på overfyldte detailhylder. Disse innovationer åbner nye indtægtskanaler og løfter marginer på tværs af udviklede og nye markeder.

- For eksempel tilbyder Genova Seafood, der sælger Yellowfin tun i Calabrian Chili-infunderet olivenolie (113 g dåse), denne gourmetvariant 29 g protein pr. portion og er håndfileteret for premium tekstur.

Stigende Anvendelse af Automatisering og Avancerede Forarbejdningsteknologier

Automatisering i skæring, rengøring, madlavning og dåsepakning reducerer spild og forbedrer produktkonsistens, hvilket understøtter højere gennemstrømning i store forarbejdningscentre. Moderne forsegling og steriliseringssystemer øger holdbarheden, mens de bevarer tekstur og ernæringskvalitet. Producenter investerer i realtidskvalitetsovervågning og udstyr, der forbedrer udbyttet fra hver fangst. Anvendelse af digitale forsyningskædeværktøjer forbedrer også sporbarhed og reducerer forsendelsesforsinkelser. Disse operationelle gevinster skaber muligheder for producenterne til at skalere produktionen, sænke forarbejdningsomkostningerne og lancere værdiforøgede formater, der imødekommer den voksende globale efterspørgsel.

Udvidelse til Institutionelle og Foodservice Kanaler

Dåsetunfisk vinder popularitet på hoteller, i flycatering, arbejdspladskantiner og fastfoodrestauranter på grund af dens stabile forsyning og nemme opbevaring. Mange kæder tilføjer tunwraps, skåle og sandwiches for at imødekomme efterspørgslen efter sunde og proteinrige menupunkter. Institutionelle købere foretrækker dåseformater frem for friske muligheder, da de reducerer spild og forenkler portionsplanlægning. Udvidelse af partnerskaber med foodservice-distributører giver mærker mulighed for at øge salg i bulkvolumen og forbedre langsigtet kontraktsikkerhed, hvilket åbner en stærk vækstmulighed ud over husholdningsforbrug.

Vigtig Udfordring

Bekymringer om Overfiskeri og Strammere Bæredygtighedsregler

Pres på globale tunbestande tvinger mange lande til at indføre strammere fangstgrænser, fiskerizonebegrænsninger og fartøjsovervågningsregler. Disse politikker øger driftsomkostningerne for flåder og forarbejdere, især i regioner, der står over for bestandsudtømning. Mærker med begrænsede sporbarhedskapaciteter kæmper for at tilpasse sig detailhandlere og myndigheders forventninger. Stigende kritik fra miljøgrupper kan også påvirke købernes opfattelse og svække efterspørgslen efter ikke-certificeret tun. Overholdelse af udviklende bæredygtighedsnormer er afgørende, men dyrt, hvilket skaber forsyningsusikkerhed og driftskompleksitet for markedet.

Volatile Råvarepriser og Forstyrrelser i Forsyningskæden

Tunpriserne svinger på grund af brændstofomkostninger, klimatiske ændringer, El Niño-effekter og skiftende fangstmængder på tværs af store fiskerigrunde. Disse udsving påvirker direkte forarbejdernes marginer og tvinger til hyppige prisjusteringer på tværs af detailkanaler. Forsinkelser i forsendelse, havnekongestion og mangel på containere øger leveringstiden for både rå fisk og færdige produkter. Producenter står over for højere logistikomkostninger og vanskeligheder med at opretholde stabile detailpriser. Denne belastning kan reducere konkurrenceevnen mod andre holdbare proteinkilder, hvilket gør prisvolatilitet til en vigtig barriere for langsigtet markedsstabilitet.

Regional Analyse

Nordamerika

Nordamerika har omkring 32% andel af dåsetunmarkedet, drevet af stærkt forbrug i USA og stigende efterspørgsel efter proteinrige, færdigretter. Detailhandlere udvider private label tunlinjer, mens sundhedsbevidste forbrugere foretrækker vandpakket og lavnatrium muligheder. Bæredygtighedscertificeringer som MSC og FAD-fri mærker vinder indpas, hvilket former købsbeslutninger på tværs af store supermarkedskæder. E-handelsadoption stiger, da købere foretrækker levering i bulk og abonnementsordninger. Stigende måltidssæt på arbejdspladsen og spisekammeropfyldningsvaner understøtter yderligere stabil markedsvækst i hele regionen.

Europa

Europa tegner sig for næsten 29% andel, understøttet af højt forbrug i Spanien, Italien, Storbritannien og Frankrig. Middelhavsdieter fremmer stærk brug af tun i salater, pastaretter og færdigretformater. Forbrugere viser stærk præference for premium oliepakket og gourmet smagsvarianter. Strenge bæredygtighedsforventninger presser detailhandlere til at prioritere sporbar og certificeret tun, hvilket former leverandørernes indkøbsstandarder. Efterspørgslen stiger også gennem discountkæder og udvidelser af private label. Regionens fokus på miljømæssig overholdelse og sundere fisk- og skaldyrsvalg styrker langsigtet markedsstabilitet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører med omkring 33% andel, drevet af stærke produktionskapaciteter i Thailand, Indonesien og Filippinerne, som betjener både hjemmemarkedet og eksportmarkederne. Stigende urbanisering, udvidelse af detailnetværk og voksende proteinbehov øger husholdningsforbruget. Japan og Sydkorea foretrækker premium albacore og færdigretter med tun, mens sydøstasiatiske markeder foretrækker værdipakkede formater. E-handelsplatforme fremskynder væksten gennem blandede mærkepakker og bekvem levering. Regionale forsyningsfordele giver konkurrencedygtige priser, hvilket gør Asien og Stillehavsområdet til det globale centrum for produktion og distribution af dåsetun.

Latinamerika

Latinamerika har næsten 4% andel, understøttet af stigende tunforbrug i Mexico, Brasilien og Chile. Behovet for overkommelig protein driver en stabil efterspørgsel efter skipjack-baserede produkter på tværs af massemarkedets detailkanaler. Lokale mærker udvider smagsvarianter og olieindpakkede varianter for at matche regionale smagspræferencer. Regeringens ernæringsprogrammer og skolemadinitiativer understøtter også volumen vækst. Forbedret detailpenetration og øget tilgængelighed af multipakformater styrker husholdningernes indkøb. På trods af beskeden andel viser regionen stærkt vækstpotentiale gennem ekspanderende middelindkomstpopulationer og bredere distributionsdækning.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger omkring 2% andel, med efterspørgsel koncentreret i Golf-landene som Saudi-Arabien, UAE og Kuwait. Høj afhængighed af importeret fisk og skaldyr øger brugen af dåsetun på grund af dens lange holdbarhed og stabile priser. Forbrugerne foretrækker olieindpakkede og smagsvarianter til kulinarisk brug i salater og risretter. Voksende moderne detailinfrastruktur og expat-befolkninger understøtter stærkere produkt synlighed. Afrikanske markeder viser stigende interesse for budgetvenlige tunformater, efterhånden som urbaniseringen udvides. Begrænset lokal forarbejdningskapacitet skaber stærke muligheder for eksportører, der målretter regionen.

Markedssegmenteringer:

Efter Type

- Skipjack Tun

- Yellowfin Tun

- Albacore Tun

- Andre

Efter Distribution

- Butiksbaseret

- Ikke-Butiksbaseret

Efter Konserveringsmetode

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for dåsetun er præget af stærk deltagelse fra førende forarbejdere, globale fiskemærker og nichevirksomheder med fokus på bæredygtighed. Store aktører fokuserer på produktkvalitet, sporbar sourcing og effektive globale forsyningskæder for at styrke deres markedspositioner. Virksomheder introducerer nye smagsprofiler, færdigretter og rene etiketter for at skille sig ud på de fyldte detailhylder. Bæredygtighedsforpligtelser, såsom FAD-fri fiskeri, MSC-certificering og sporbarhed på fartøjsniveau, påvirker brandstrategier, da forbrugerne kræver ansvarlig fisk og skaldyr. Producenter investerer også i automatisering for at forbedre udbyttet, reducere spild og stabilisere priserne trods svingende rå tunomkostninger. Partnerskaber med supermarkedskæder, discountforhandlere og e-handelsplatforme udvider distributionsområdet på både modne og nye markeder. Mange mærker lægger vægt på kviksølvsprøvning, ernæringspåstande og premium linjer med olieindpakning for at tiltrække sundhedsbevidste og gourmetkøbere. Konkurrenceintensiteten fortsætter med at stige, da virksomheder balancerer overholdelse, produktinnovation og globale sourcingudfordringer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Bumble Bee Foods LLC (USA)

- Golden Prize Canning Co. Ltd. (Thailand)

- Wild Planet Foods Inc. (USA)

- StarKist Co. (USA)

- Century Pacific Food Inc. (Filippinerne)

- Grupo Albacora SA (Spanien)

- American Tuna Inc. (USA)

- Thai Union Group PLC (Thailand)

- Crown Prince Inc. (USA)

- E.C. Canning Company Limited (Thailand)

Seneste Udviklinger

- I august 2024 introducerede Wild Planet Foods Inc. (USA) en Limited Edition Wild Tuna Snack Pack i samarbejde med Simple Mills og Chosen Foods, med stang-og-line fanget skipjack vild tun med dild pickles i et praktisk snackformat, der sælges via deres online kanal.

- I februar 2024 modtog Golden Prize Canning Co. Ltd. (Thailand) et Marin Trust-certifikat for ansvarlig levering af marine ingredienser, der dækker biprodukter af skipjack tun fra FAO-områderne 51 og 57, hvilket styrker deres bæredygtigheds- og sporbarhedskredentialer for tunforarbejdning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Distribution, Konserveringsmetode og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter proteinrige og klar-til-spise skaldyr vil holde markedet på en stabil vækstvej.

- Bæredygtighedscertificeret tun vil få stærkere adoption, da købere prioriterer sporbar og ansvarlig sourcing.

- Smagfulde, gourmet- og funktionelle tunlinjer vil udvide sig for at tiltrække premium- og yngre forbrugere.

- Automatisering i forarbejdningsanlæg vil forbedre udbyttet, reducere spild og understøtte stabil forsyning.

- E-handel og abonnementsmodeller vil vokse, da husholdninger skifter til bekvem pantryopbevaring.

- Klar-til-spise skåle, salatsæt og snackposer vil styrke måltidsløsningskategorien.

- Detailhandlere vil udvide private label tunserier for at tilbyde værdifokuserede alternativer.

- Efterspørgslen fra fødevare- og institutionssektoren vil stige, da menuer indeholder flere tunbaserede højproteinmåltider.

- Virksomheder vil investere mere i genanvendelig emballage for at tilpasse sig globale bæredygtighedsmål.

- Forsyningskæder vil blive mere datadrevne, hvilket forbedrer sporbarhed, prognoser og sourcingeffektivitet.