Markedsoversigt

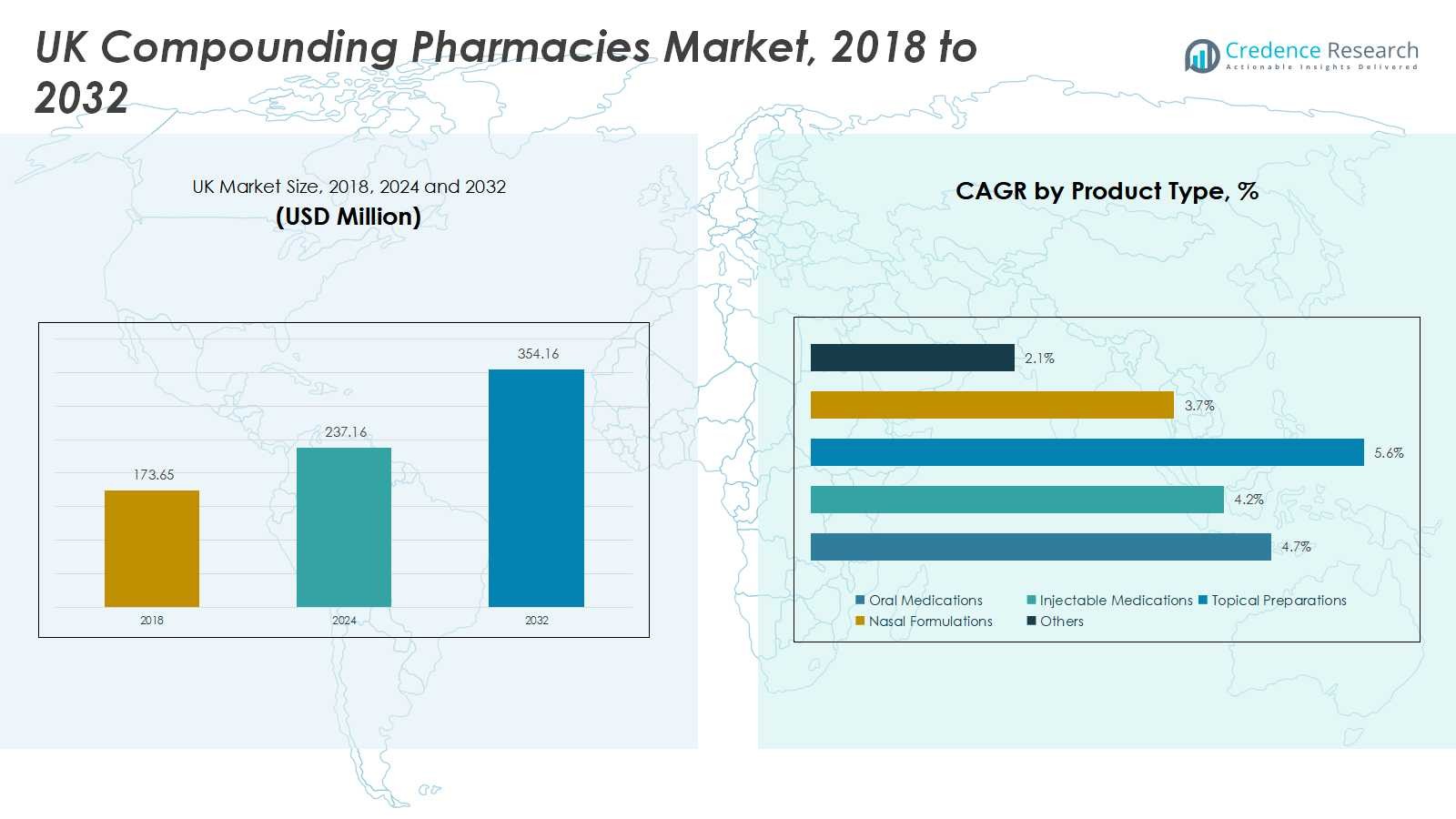

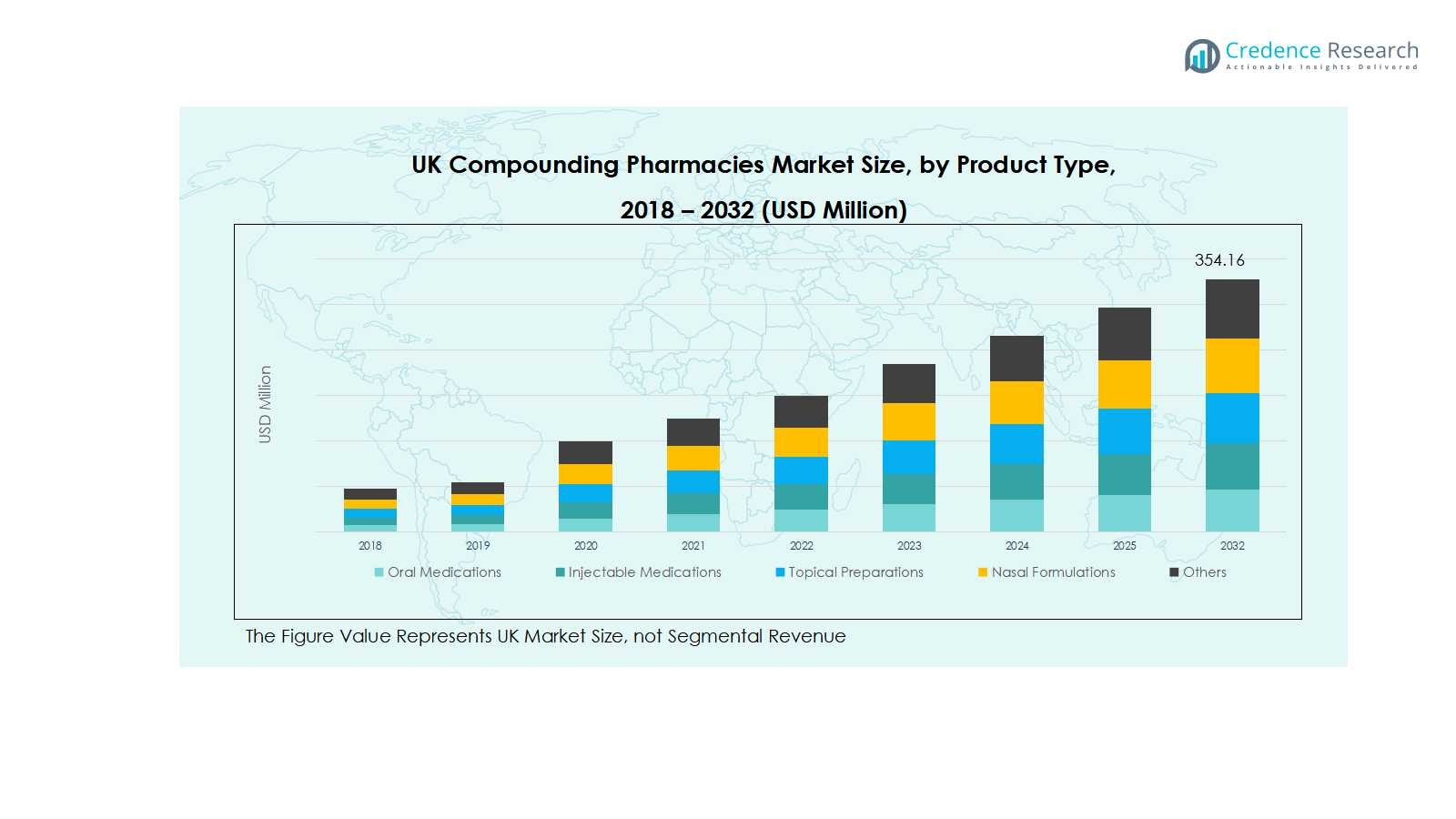

Det britiske marked for apoteker med specialfremstilling blev vurderet til 173,65 millioner USD i 2018 og voksede til 237,16 millioner USD i 2024. Markedet forventes at nå 354,16 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,79% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det britiske marked for apoteker med specialfremstilling 2024 |

237,16 millioner USD |

| Det britiske marked for apoteker med specialfremstilling, CAGR |

4,79% |

| Størrelse på det britiske marked for apoteker med specialfremstilling 2032 |

354,16 millioner USD |

Det britiske marked for apoteker med specialfremstilling ledes af fremtrædende aktører, herunder Specialist Pharmacy, Nova Laboratories, Biofactors Ltd, Alloga UK, Pharmacompound Ltd, Medisca UK, Pharmacy2U, Wedgewood Pharmacy, Own Label Pharmacy og Mulberry Pharmacy. Disse virksomheder dominerer gennem diversificerede produktporteføljer, stærk overholdelse af regler og avancerede specialfremstillingsevner inden for orale, injicerbare og topikale formuleringer. England er den førende region, der bidrager med 72% af markedsandelen, understøttet af en tæt befolkning, avanceret sundhedsinfrastruktur og høj efterspørgsel efter skræddersyede medicin. Skotland, Wales og Nordirland følger med andele på henholdsvis 12%, 8% og 8%, drevet af stigende patientbevidsthed og øget anvendelse af tilpassede terapier. Markedslederskab styrkes gennem strategiske samarbejder med hospitaler, investering i sterile og ikke-sterile specialfremstillingsteknologier og fokus på speciallægemidler og hormonbehandlinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det britiske marked for apoteker med specialfremstilling blev vurderet til USD 237,16 millioner i 2024 og forventes at nå USD 354,16 millioner i 2032 med en årlig vækstrate (CAGR) på 4,79%.

- Væksten drives af stigende efterspørgsel efter personlig medicin, øget forekomst af kroniske sygdomme og adoption af speciallægemidler og hormonterapier, der understøtter både sterile og ikke-sterile formuleringer.

- Vigtige tendenser inkluderer udvidelse af 503B outsourcingfaciliteter til storskala steril specialfremstilling, øget patientbevidsthed og stigende adoption af orale, injicerbare og topiske formuleringer på tværs af terapeutiske områder.

- Markedet er konkurrencepræget, ledet af Specialist Pharmacy, Nova Laboratories, Biofactors Ltd, Alloga UK, Pharmacompound Ltd, Medisca UK, Pharmacy2U, Wedgewood Pharmacy, Own Label Pharmacy og Mulberry Pharmacy, med virksomheder der investerer i teknologi, regulatorisk overholdelse og partnerskaber for at forbedre kapabiliteter.

- Regional analyse viser England med 72% markedsandel, efterfulgt af Skotland 12%, Wales 8% og Nordirland 8%, mens orale mediciner dominerer produktsegmentet.

Markedssegmenteringsanalyse:

Efter Produkttype

Det britiske marked for apoteker med specialfremstilling efter produkttype ledes af orale mediciner, der tegner sig for 42% af segmentandelen. Orale formuleringer forbliver dominerende på grund af deres nemme administration, patientoverholdelse og stigende efterspørgsel efter personlig dosering i kroniske terapier. Injektionsmediciner følger, drevet af vækst i specialbehandlinger og hormonterapier. Topiske præparater og nasale formuleringer vinder frem til dermatologiske og respiratoriske anvendelser, mens kategorien “andre” bidrager beskedent. Udvidelsen af personlig medicin og stigende patientpræference for skræddersyede terapier er nøglefaktorer, der understøtter væksten på tværs af alle produkttyper.

- For eksempel har AbbatiaLabs udviklet POWDOSE, en fleksibel oral doseringsteknologi, der tillader præcis, individuel dosetitrering af patienter, hvilket forbedrer behandlingsadhærens og sikkerhed.

Efter Apotekstype

I apotekstypesegmentet dominerer 503A apoteker med 65% af segmentandelen, hvilket afspejler deres etablerede tilstedeværelse i patient-specifikke recepter og overholdelse af USP / standarder. Disse apoteker fokuserer på småbatch specialfremstilling, der imødekommer lokal efterspørgsel og kroniske plejekrav. Imens vokser 503B outsourcingfaciliteter støt på grund af øget hospitalsbehov og regulatorisk støtte til storskala steril specialfremstilling. Markedets vækst drives af stigende patientbevidsthed, udvidelse af behandlingsmuligheder og sundhedsudbyderes præference for skræddersyede formuleringer, der understøtter både patientkomfort og terapeutisk effektivitet.

- For eksempel driver Belmar Pharma Solutions en 503A facilitet, der har fyldt individuelle sammensatte recepter skræddersyet til patient-specifikke behov, såsom hormonudskiftning og autoimmune lidelsesbehandlinger, og sikrer personlige medicinmuligheder siden 1985.

Efter Sterilitet

Inden for sterilitet segmentet har ikke-steril sammensætning størstedelen med 58% af markedsandelen, hovedsageligt på grund af høj efterspørgsel inden for orale, topiske og ernæringstilskudsformuleringer. Steril sammensætning, selvom den har en mindre andel, oplever stabil vækst, drevet af hospitals- og speciallægemiddelkrav såsom injicerbare og oftalmiske løsninger. Markedsudvidelse i begge undersegmenter drives af øget forekomst af kroniske sygdomme, aldrende befolkning og reguleringsrammer, der sikrer kvalitet og sikkerhed. Investeringer i avancerede sammensætningsteknologier og stigende adoption af personlige terapier øger yderligere segmentvæksten.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Personlig Medicin

Den voksende vægt på personlig medicin er en vigtig driver for det britiske marked for sammensatte apoteker. Patienter søger i stigende grad skræddersyede formuleringer tilpasset deres unikke behov, såsom specifikke doser, smagsstoffer eller kombinationsterapier. Denne tendens er særligt fremtrædende inden for hormonudskiftningsterapi, smertehåndtering og pædiatrisk pleje. Sundhedsudbydere anbefaler også sammensatte medicin for at forbedre patientens overholdelse og terapeutiske resultater. Efterhånden som patientbevidstheden og efterspørgslen efter individuelle behandlinger stiger, udvider sammensatte apoteker deres produkttilbud, hvilket driver markedsvækst på tværs af både sterile og ikke-sterile formuleringer.

- For eksempel skaber Roseway Labs personlige sammensatte medicin til hudtilstande og allergier ved at tilpasse doseringsformer eller fjerne allergifremkaldende ingredienser, hvilket muliggør bedre patientresultater og overholdelse.

Aldrende Befolkning og Kronisk Sygdomsforekomst

Storbritanniens aldrende befolkning og stigende forekomst af kroniske sygdomme driver efterspørgslen efter sammensatte medicin. Ældre voksne har ofte brug for flere medicin i præcise doser, hvilket gør standardformuleringer utilstrækkelige. Kroniske tilstande som diabetes, gigt og hjerte-kar-sygdomme kræver specialiserede sammensætningsløsninger. Denne demografiske tendens understøtter både orale og injicerbare formuleringer, samtidig med at den øger efterspørgslen efter ikke-steril og steril sammensætning. Kombinationen af stigende sundhedsbehov og patient-specifikke behandlinger er en stærk vækstkatalysator, der opmuntrer til investering og udvidelse inden for sammensatte apoteker sektoren.

Regulatorisk Støtte og Teknologiske Fremskridt

Forbedrede reguleringsrammer og adoption af avancerede sammensætningsteknologier driver markedsvækst. Overholdelse af USP / og MHRA-retningslinjer sikrer kvalitet og sikkerhed, hvilket skaber tillid blandt sundhedsudbydere og patienter. Derudover forbedrer automatisering og moderne sammensætningsudstyr effektivitet, nøjagtighed og skalerbarhed, især for sterile produkter. Disse udviklinger gør det muligt for apoteker at imødekomme den stigende efterspørgsel efter højkvalitets, skræddersyede medicin, samtidig med at de reducerer operationelle risici. Regulatorisk klarhed kombineret med teknologisk innovation fortsætter med at styrke markedets vækstbane i Storbritannien.

- For eksempel har APOTECAchemo, et robotisk blandingssystem, der er blevet grundigt undersøgt i hospitalsmiljøer, vist en gennemsnitlig dosisnøjagtighed på 0,8% med reducerede kontaminationsniveauer sammenlignet med manuel blanding, hvilket øger sikkerheden i kemoterapiforberedelse.

Vigtige Tendenser & Muligheder

Udvidelse af 503B Outsourcing Faciliteter

Væksten af 503B outsourcing faciliteter præsenterer en betydelig mulighed på det britiske marked. Disse faciliteter muliggør storskala steril blanding for hospitaler og klinikker, hvilket adresserer mangler og øger effektiviteten. Outsourcing reducerer byrden på 503A apoteker og sikrer ensartede kvalitetsstandarder. Med stigende hospitalsbehov for injicerbare og speciallægemidler kan 503B faciliteter erobre en voksende andel af markedet. Denne udvidelsestendens tilbyder strategiske muligheder for partnerskaber, investeringer og teknologisk adoption, hvilket gør det muligt for virksomheder at imødekomme de udviklende sundhedsbehov samtidig med at øge indtjeningspotentialet.

- For eksempel integrerer B. Braun CAPS’ 503B sterile blandingsoperationer i sit farmaceutiske kvalitetssystem med fokus på kvalitetsstyring og reguleringsmæssig overholdelse for at sikre patientsikkerhed samtidig med at adressere arbejdsstyrkemangel.

Stigende Adoption af Speciallægemidler og Hormonbehandlinger

En stigende fokus på speciallægemidler og hormonbehandlinger former markedsmulighederne. Behandlinger for tilstande som kræft, infertilitet og kroniske smerter er ofte ikke tilgængelige i standardformuleringer, hvilket kræver, at blandingsapoteker leverer skræddersyede løsninger. Denne tendens driver væksten i injicerbare og orale lægemidler og udvider rollen for steril blanding. Ved at imødekomme nicheterapeutiske områder kan apoteker differentiere sig i et konkurrencepræget marked. Muligheden for at adressere uopfyldte medicinske behov samtidig med at udnytte personlig medicin forbliver en stærk vækstfaktor i Storbritannien.

- For eksempel sigter NHS England mod at standardisere aseptisk blandede injicerbare lægemidler for at forbedre kliniske resultater og patientoplevelse, med regionale knudepunkter der udvider kapaciteten for klar-til-brug injektioner brugt i kræft- og kritisk pleje-terapier.

Vigtige Udfordringer

Strenge Reguleringskrav

Strenge reguleringskrav udgør en betydelig udfordring for britiske blandingsapoteker. Overholdelse af USP, MHRA og andre sikkerhedsriktlinjer kræver robust kvalitetskontrol, specialudstyr og uddannet personale. Manglende overholdelse kan resultere i produktindkaldelser, juridiske sanktioner og skader på omdømmet. Mindre apoteker kan kæmpe med de høje omkostninger ved overholdelse og certificering, hvilket begrænser deres evne til at udvide driften. Mens reguleringer sikrer patientsikkerhed, øger de også driftskompleksiteten, hvilket kræver, at virksomheder investerer i uddannelse, teknologi og streng overvågning for at forblive konkurrencedygtige på markedet.

Høje driftsomkostninger og begrænset skalerbarhed

Høje driftsomkostninger og begrænset skalerbarhed udfordrer væksten i den britiske apotekssektor for sammensatte lægemidler. Specialfremstillede formuleringer, sterile sammensætninger og kvalitetskontrolprocesser kræver specialudstyr og kvalificeret arbejdskraft, hvilket øger omkostningerne. Produktion i små partier begrænser stordriftsfordele, hvilket påvirker rentabiliteten. Derudover kan indkøb af råmaterialer og opretholdelse af forsyningskædens pålidelighed være dyrt og komplekst. Disse faktorer gør ekspansion vanskelig, især for mindre apoteker. At adressere omkostningseffektivitet og udforske partnerskaber eller outsourcing-løsninger er afgørende for at opretholde vækst og konkurrenceevne på markedet.

Regional analyse

England

England fører det britiske marked for sammensatte apoteker med en markedsandel på 72%, drevet af en tæt befolkning, avanceret sundhedsinfrastruktur og høj efterspørgsel efter personlige lægemidler. Større bycentre som London, Manchester og Birmingham huser en koncentration af 503A og 503B apoteker, der understøtter både sterile og ikke-sterile sammensætninger. Væksten fremmes af stigende forekomst af kroniske sygdomme, stigende anvendelse af hormonterapier og voksende behov for speciallægemidler. Tilstedeværelsen af store hospitaler, forskningsfaciliteter og stærke reguleringsrammer fremmer yderligere markedsudvikling. England fortsætter med at være den primære bidragyder til den samlede omsætning på det britiske marked.

Skotland

Skotland har en markedsandel på 12% på det britiske marked for sammensatte apoteker, understøttet af voksende patientbevidsthed og udvidelse af sundhedstjenester i by- og semi-byområder. Efterspørgslen efter orale og topiske formuleringer, især inden for dermatologi og smertebehandling, stiger støt. Markedet drager fordel af regionale apotekers overholdelse af MHRA og USP-retningslinjer, hvilket sikrer kvalitet og sikkerhed i sammensætningen. Investeringer i moderne sammensætningsudstyr og småskala sterile faciliteter understøtter væksten. Derudover forventes Skotlands fokus på personlig medicin og kronisk sygdomsbehandling at drive yderligere adoption af skræddersyede terapier i prognoseperioden.

Wales

Wales tegner sig for en markedsandel på 8%, drevet af stigende efterspørgsel efter personlige terapier og udvidelsen af småskala sammensatte apoteker. Markedet understøttes primært af orale og ikke-sterile formuleringer, der målretter kronisk sygdomsbehandling, hormonerstatningsterapi og smertelindring. Regionale hospitaler og klinikker samarbejder i stigende grad med sammensatte apoteker for at imødekomme lokale sundhedsbehov. Markedets vækst fremmes af stigende bevidsthed blandt sundhedsudbydere og patienter samt reguleringsstøtte, der sikrer høj kvalitet af sammensatte lægemidler. Det walisiske marked fortsætter med at opleve stabil vækst med muligheder inden for både 503A og begrænsede 503B apoteksoperationer.

Nordirland

Nordirland repræsenterer en markedsandel på 8% på det britiske marked for sammensatte apoteker. Væksten understøttes af stigende sundhedsinfrastruktur, bevidsthed om personlig medicin og et stigende antal kroniske sygdomstilfælde, der kræver skræddersyede formuleringer. Orale lægemidler og ikke-steril sammensætning dominerer regionen, mens steril sammensætning gradvist udvides til hospitalbaserede anvendelser. Investering i reguleringsmæssig overholdelse og moderne udstyr sikrer høj kvalitet af sammensatte lægemidler, der imødekommer lokal efterspørgsel. Små til mellemstore apoteker udnytter dette voksende behov, og samarbejder med sundhedsudbydere driver markedsudviklingen, hvilket gør Nordirland til en fremvoksende, men vigtig bidragyder til det britiske marked for sammensatte lægemidler.

Markedssegmenteringer:

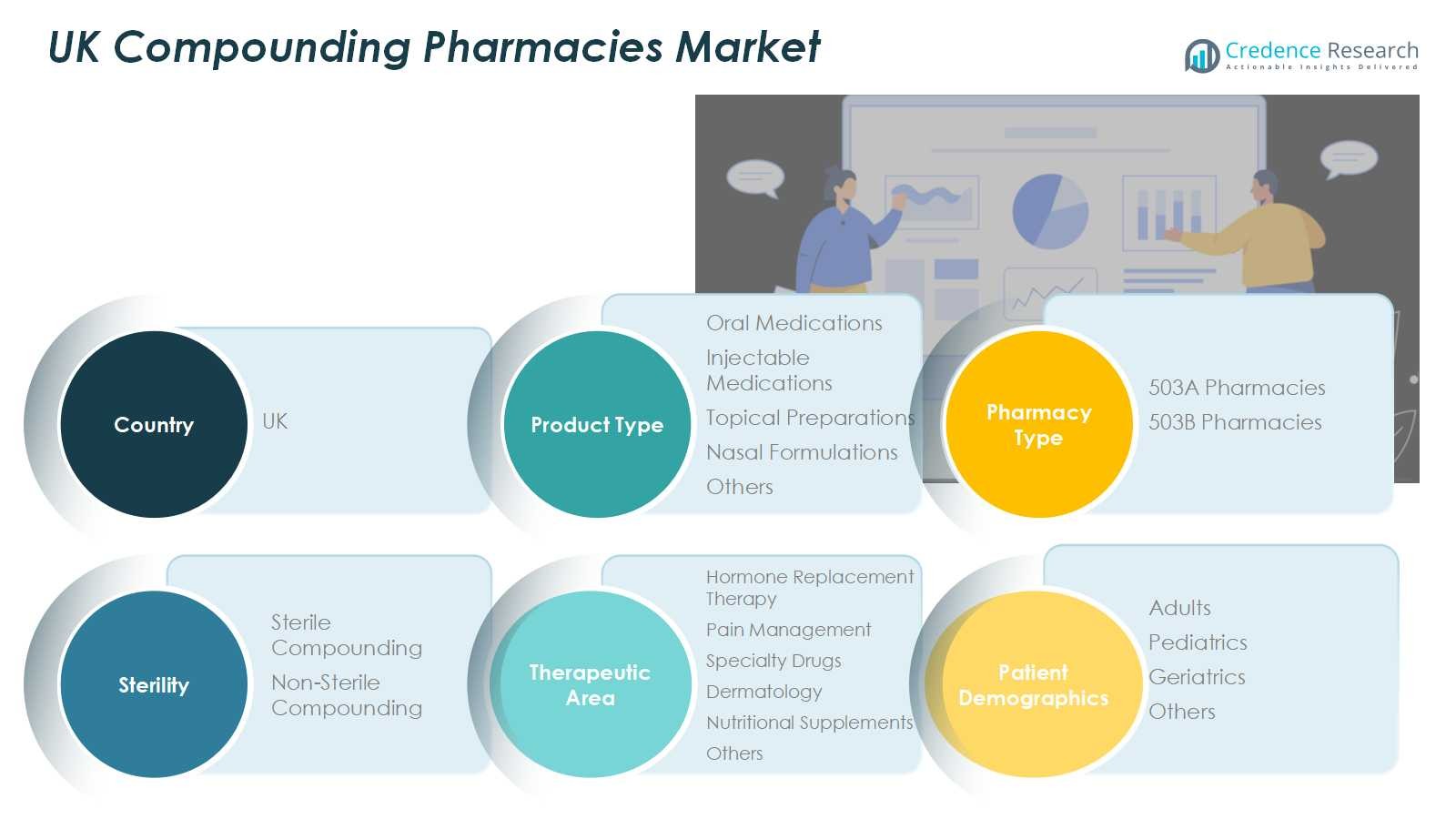

Efter produkttype

- Orale medicin

- Injektionsmedicin

- Topiske præparater

- Næseformuleringer

- Andre

Efter apotekstype

- 503A apoteker

- 503B apoteker

Efter sterilitet

- Steril komposition

- Ikke-steril komposition

Efter terapeutisk område

- Hormonudskiftningsterapi

- Smertebehandling

- Speciallægemidler

- Dermatologi

- Kosttilskud

- Andre

Efter patientdemografi

- Voksne

- Pædiatri

- Geriatri

- Andre

Efter region

- England

- Skotland

- Wales

- Nordirland

Konkurrencelandskab

Konkurrencelandskabet på det britiske marked for komponeringsapoteker domineres af nøglespillere som Specialist Pharmacy, Nova Laboratories, Biofactors Ltd, Alloga UK, Pharmacompound Ltd, Medisca UK, Pharmacy2U, Wedgewood Pharmacy, Own Label Pharmacy og Mulberry Pharmacy. Disse virksomheder fokuserer på at udvide deres produktporteføljer inden for orale, injicerbare og topiske formuleringer, samtidig med at de opretholder høje standarder for kvalitet og overholdelse af regler. Markedskonkurrence drives af teknologiske fremskridt, investeringer i sterile og ikke-sterile komponeringskapaciteter og strategiske partnerskaber med hospitaler og sundhedsudbydere. Virksomheder udnytter også tendenser inden for personlig medicin og efterspørgsel efter speciallægemidler for at differentiere sig. De konkurrencemæssige dynamikker formes yderligere af prissætningsstrategier, geografisk rækkevidde og kundecentrerede tjenester, herunder hjemmelevering og patientuddannelse. Kontinuerlig innovation og overholdelse af USP- og MHRA-regler forbliver kritiske for at opretholde markedslederskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Specialist Apotek

- Nova Laboratories

- Biofactors Ltd

- Alloga UK

- Pharmacompound Ltd

- Medisca UK

- Pharmacy2U

- Wedgewood Pharmacy

- Eget Mærke Apotek

- Mulberry Apotek

Seneste Udviklinger

- I januar 2025 udvidede Revelation Pharma sin portefølje ved at opkøbe Cascade Specialty Pharmacy, et Washington-baseret apotek, der specialiserer sig i ENT og dyresundhed. Dette opkøb styrker Revelation Pharma’s tilstedeværelse i nicheterapeutiske områder.

- I juni 2025 opkøbte H.I.G. Capital ITH Pharma, et London-baseret farmaceutisk selskab kendt for komplekse intravenøse behandlinger og samme dags sammensætningstjenester.

- I oktober 2024 annoncerede Valor Compounding Pharmacy planer om at udvide sine tjenester og danne nye partnerskaber med sundhedssystemer og medicinske praksisser med det formål at forbedre sine evner til at levere personlige medicin.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Apotekstype, Sterilitet, Terapeutisk Område, Patientdemografi og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidig Udsigt

- Markedet forventes at vokse støt på grund af stigende efterspørgsel efter personlige medicin.

- Udvidelse af 503B outsourcing-faciliteter vil forbedre sterile sammensætningsevner.

- Orale medicin vil fortsat dominere produkttypesegmentet.

- Injektions- og topiske formuleringer forventes at se øget anvendelse.

- Vækst i hormonbehandlinger og specialmedicin vil drive markedsmuligheder.

- Aldrende befolkning og udbredelse af kroniske sygdomme vil opretholde efterspørgslen efter skræddersyede behandlinger.

- Teknologiske fremskridt i sammensætningsudstyr vil forbedre effektivitet og kvalitet.

- Stærk regulatorisk overholdelse vil sikre patientsikkerhed og støtte markedets troværdighed.

- Regional vækst vil forblive koncentreret i England, med Skotland, Wales og Nordirland, der viser stabile stigninger.

- Strategiske samarbejder mellem apoteker, hospitaler og sundhedsudbydere vil styrke markedspositionen og konkurrenceevnen.