Markedsoversigt

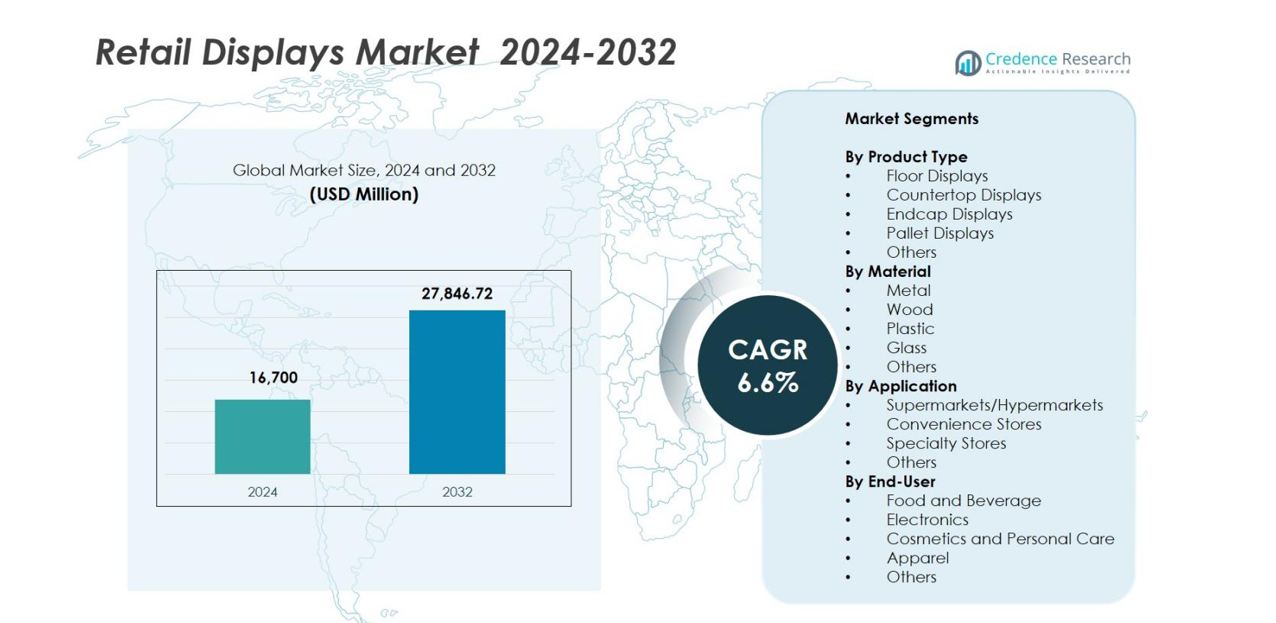

Markedet for detaildisplays blev værdisat til USD 16.700 millioner i 2024 og forventes at nå USD 27.846,72 millioner i 2032, med en CAGR på 6,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for detaildisplays 2024 |

USD 16.700 millioner |

| Marked for detaildisplays, CAGR |

6,6% |

| Markedets størrelse for detaildisplays 2032 |

USD 27.846,72 millioner |

Markedet for detaildisplays viser stærk konkurrence ledet af store aktører som AU Optronics Corp., Sharp Corporation, BOE Technology Group Co., Ltd., Toshiba Corporation, Panasonic Corporation, Innolux Corporation, NEC Display Solutions Ltd., LG Display Co., Ltd., Sony Corporation og Samsung Electronics Co., Ltd., som alle fortsætter med at fremme displayteknologier, modulære designs og digitale skilteløsninger for at imødekomme de skiftende detailbehov. Regionalt dominerede Nordamerika markedet med en andel på 32,4% i 2024, drevet af omfattende butiksmodernisering og høj adoption af digitale detailteknologier. Europa og Asien-Stillehavsområdet fulgte, støttet af voksende detailinfrastruktur, bæredygtighedsdrevne innovationer og hurtig ekspansion af organiserede detailformater.

Markedsindsigt

- Markedet for detaildisplays blev værdisat til USD 16.700 millioner i 2024 og forventes at nå USD 27.846,72 millioner i 2032, med en registreret CAGR på 6,6%.

- Væksten drives af stigende butiksmodernisering, øget fokus på visuel merchandising og udvidet adoption af modulære og digitale displaysystemer på tværs af supermarkeder, dagligvarebutikker og specialbutikker.

- Bæredygtighedsfokuserede materialer, smart digital skiltning, interaktive displays og omni-channel detailintegration fremstår som nøgletrends, der former produktinnovation og detailhandleres købsadfærd.

- Markedet inkluderer stærke aktører som AU Optronics, Panasonic, Sharp, Innolux, NEC Display Solutions, LG Display, Sony og Samsung, der intensiverer konkurrencen gennem teknologiopgraderinger og tilpassede løsninger.

- Nordamerika førte med en andel på 32,4%, efterfulgt af Europa med 28,1% og Asien-Stillehavsområdet med 27,6%, mens gulvdisplays dominerede produkttyperne med en andel på 34,8%, og metalbaserede materialer førte med 38,2% på grund af holdbarhed og lang levetid.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter produkttype

Markedet for detailudstillinger domineres af gulvdisplays, som tegner sig for 34,8% af markedsandelen i 2024. Deres førerposition skyldes høj synlighed, større udstillingsområde og stærk egnethed til at promovere bulkvarer og sæsonprodukter i supermarkeder og hypermarkeder. Borddisplays fortsætter med at vinde frem på grund af stigende impulskøbsstrategier i dagligvarebutikker, mens endcap- og palledisplays drager fordel af voksende detailhandelsautomatisering. Den stigende anvendelse af tilpassede og modulære displaysystemer styrker yderligere efterspørgslen ved at øge fleksibiliteten og brandengagementet på salgssteder.

- For eksempel har designbureauet Genesis Retail Displays produceret skræddersyede permanente POS (point-of-sale) opsætninger for store detailhandlere som Woolworths og JB Hi‑Fi, hvilket viser, at modulære og skræddersyede displaysystemer allerede er i aktiv anvendelse i modne detailkæder.

Efter Materiale

Metalbaserede detailudstillinger fører segmentet med 38,2% andel i 2024, drevet af deres overlegne holdbarhed, bæreevne og længere levetid, hvilket gør dem meget foretrukne i detailformater med høj trafik. Trædisplays følger på grund af premium æstetik populær i special- og luksusbutikker, mens plastikdisplays forbliver attraktive for omkostningseffektiv og letvægtig anvendelse. Glasdisplays fortsætter med at vokse i mode- og elektronikdetailhandel på grund af forbedret produktsynlighed. Stigende fokus på bæredygtighed og genanvendelige materialer skubber producenter mod hybride og miljøvenlige displayløsninger.

- For eksempel introducerede Lozier Corporation forbedrede stål gondolreoler og tunge metalarmaturer, der er bredt adopteret af store amerikanske detailhandlere, hvilket styrker efterspørgslen efter langtidsholdbare, højkapacitets metaldisplays i butikker med høj trafik.

Efter Anvendelse

Supermarkeder og hypermarkeder dominerede anvendelsessegmentet med 41,6% markedsandel i 2024, understøttet af udvidelsen af detailhandel i stort format og stigende efterspørgsel efter organiseret produktpræsentation, der forbedrer kundens navigation og øger impulskøb. Dagligvarebutikker adopterer hurtigt kompakte, modulære displays for at optimere begrænset plads, mens specialbutikker investerer i premium- og brandcentrerede formater for at løfte visuel merchandising. Kategorien Andre, inklusive apoteker og gør-det-selv-butikker, viser stabil vækst, da detailhandlere diversificerer produktsortimenter og prioriterer visuelt engagerende, pladsbesparende displayløsninger.

Vigtige Vækstdrivere

Stigende Modernisering af Detailhandel og Butiksrenoveringsprogrammer

Globale moderniseringsinitiativer inden for detailhandel accelererer betydeligt efterspørgslen efter avancerede displayløsninger, da brands opgraderer butikslayouts for at forbedre kundeengagement og maksimere produktsynlighed. Detailhandlere på tværs af supermarkeder, dagligvarebutikker og specialbutikker prioriterer i stigende grad organiseret merchandising, datadrevet hyldeplanlægning og premium in-store oplevelser, hvilket driver adoptionen af innovative displayformater som modulære enheder, digitalt integrerede displays og tilpasselige armaturer. Udvidelse af detailhandelsfodaftryk i nye markeder, sammen med investeringer i oplevelsesbaserede detailmiljøer, øger yderligere displayimplementeringer. Skiftende forbrugerpræferencer mod visuelt tiltalende produktarrangementer fremmer også hyppige displayopgraderinger, hvilket styrker efterspørgslen efter holdbare, fleksible detaildisplay-systemer.

- For eksempel implementerede Walmart digital skiltning og interaktive displaysystemer gennem sine opgraderinger af detailmedienetværk i 2024, ved at integrere software fra Navori Labs for at forbedre engagement i butikken og analysebaseret merchandising.

Voksende Indflydelse af Impulskøb og Visuelle Merchandisingstrategier

Den stigende betydning af impulskøbsadfærd bidrager stærkt til markedets ekspansion, da detailhandlere udnytter strategisk displayplacering for at påvirke forbrugerens beslutningstagning ved salgsstedet. Displays som gulvenheder, bordmonterede armaturer og endekapsler spiller en afgørende rolle i at fremhæve kampagnevarer, nye produktlanceringer og sæsonbestemte sortimenter. Mærker stoler i stigende grad på iøjnefaldende design, farvepsykologi og historiefortælling for at øge produktets appel og fange shopperens opmærksomhed. Øget fokus på kategoristyring, kryds-merchandising og shopper-analyse driver adoptionen af tilpasselige displaysystemer. Efterhånden som konkurrencen intensiveres på tværs af detailkanaler, bliver effektiv visuel merchandising essentiel for differentiering, hvilket øger efterspørgslen efter høj-impact displayformater, der understøtter dynamiske detailstrategier.

- For eksempel har Coca-Cola gentagne gange dokumenteret salgsstigninger fra sine brandede gulvstående enheder placeret nær kasseområder, hvor visse kampagner rapporterer tocifrede stigninger i impulskøb i kampagneperioder.

Udvidelse af Omni-Channel og Digitalt Forbedrede Detailøkosystemer

Den hurtige integration af offline og online detailkanaler driver en stærk efterspørgsel efter alsidige displaysystemer, der understøtter omni-channel shoppingadfærd. Detailhandlere investerer i displays, der rummer smarte etiketter, QR-koder, digitale skærme og interaktive teknologier for at bygge bro mellem fysiske og digitale oplevelser. Adoption af butiksanalyse, IoT-aktiveret sporing og AI-drevne anbefalinger kræver yderligere kompatibel displayinfrastruktur. Click-and-collect-modeller, pop-up butikker og oplevelsesbaserede detailformater udvider sig, hvilket opmuntrer til implementering af modulære og visuelt tiltalende displays. Efterhånden som omni-channel strategier modnes, stoler detailhandlere i stigende grad på displaysystemer som essentielle værktøjer til problemfri kundeengagement, realtidskampagner og omkostningseffektiv butiksdrift.

Nøgletrends & Muligheder

Bæredygtighedsdrevet Displayinnovation og Miljøvenlige Materialer

Den voksende miljøbevidsthed skaber stærke muligheder for producenter til at udvikle miljøvenlige detaildisplays ved brug af genanvendelige, biologisk nedbrydelige og lavpåvirkningsmaterialer. Detailhandlere med ESG-forpligtelser skifter mod bæredygtigt træ, metalhybrider, genanvendt plast og lav-VOC belægninger for at tilpasse merchandising til bæredygtighedsmål. Cirkulære designprincipper, såsom genanvendelighed, demontering og modularitet, vinder frem, hvilket gør det muligt for detailhandlere at minimere affald og forlænge displaylivscyklusser. Dette skift mod bæredygtighed forbedrer også brandets image, da forbrugerne i stigende grad foretrækker miljøansvarlige butikker. Producenter, der investerer i grønne produktionsprocesser og sporbar materialekilde, vil drage fordel af stigende indkøbsbehov på tværs af moderne detailmiljøer.

- For eksempel udvidede IKEA sin brug af FSC-certificeret træ og genbrugsmaterialer i butiksmøbler, herunder modulære hylder og udstillingsenheder, som en del af sin globale forpligtelse til at anvende 100% vedvarende eller genbrugsmaterialer inden 2030.

Øget Anvendelse af Smarte og Digitale Detailudstillingsteknologier

Digital transformation i detailmiljøer giver store muligheder, da butikker integrerer smarte teknologier i traditionelle udstillingssystemer. Interaktive skærme, RFID-aktiverede hylder, LED-skiltning, elektroniske hyldemærker og IoT-forbundne inventarer bliver centrale for at levere personlige oplevelser i butikken. Disse teknologier understøtter realtidsprissætning, dynamiske kampagner, lagergennemsigtighed og forbedret kundedeltagelse. Stigningen i datadrevet detailhandel opfordrer til udstillinger, der kan indfange adfærdsindsigt, optimere produktplacering og øge konverteringsrater. Da forbrugerne forventer en problemfri integration mellem digital og fysisk shopping, fortsætter efterspørgslen efter intelligente udstillingsløsninger med at accelerere, hvilket skaber stærke muligheder for teknologidrevne leverandører.

- For eksempel udvidede Carrefour sin udrulning af SES-imagotags VUSION elektroniske hyldemærkeplatform i Europa, ved at integrere sky-forbundne displays, der understøtter dynamisk prissætning, hyldemonitorering og butiksanalyse.

Vigtige Udfordringer

Høje Omkostninger Forbundet med Avancerede og Tilpassede Udstillingsløsninger

På trods af den stærke efterspørgsel efter moderne udstillingssystemer forbliver høje omkostninger en betydelig barriere for udbredt adoption. Premium materialer, avancerede digitale komponenter og tilpassede designs øger de samlede produktions- og installationsomkostninger, hvilket begrænser adgangen for små og mellemstore detailhandlere. Yderligere driftsomkostninger såsom vedligeholdelse, energiforbrug og softwareopdateringer for digitale displays afskrækker yderligere investeringer. Disse økonomiske udfordringer bremser moderniseringsindsatsen og begrænser optagelsen af teknologisk avancerede detailudstillinger. Producenter står over for pres for at balancere innovation med overkommelighed for at imødekomme budgetfølsomme detailmiljøer uden at gå på kompromis med udstillingens effektivitet.

Hurtigt Skiftende Forbrugerpræferencer og Kortere Produktlivscyklusser

Detailhandlere skal kontinuerligt tilpasse udstillinger for at afspejle skiftende forbrugersmag, hurtigt skiftende trends og udviklende brandingkrav. Dette resulterer i kortere udstillingslivscyklusser og hyppige redesigns, hvilket øger driftskompleksiteten og lageromsætningen for producenter. Hurtige produktintroduktioner og kampagnecyklusser kræver udstillinger, der er lette at tilpasse, skalere og hurtigt producere. Disse udsving kan føre til prognoseudfordringer, omkostningsoverskridelser og produktionseffektivitet. Producenter, der ikke kan tilpasse sig hurtigt skiftende merchandisingforventninger, risikerer at miste konkurrenceevne i en industri, hvor smidighed, tilpasning og visuel appel bliver stadig mere kritiske.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af markedet for detaildisplays med 32,4% i 2024, understøttet af stærke investeringer i butiksmodernisering, premium visuel merchandising og omnichannel detailstrategier. Store detailhandlere i USA og Canada fortsætter med at opgradere displayinfrastrukturer for at forbedre produktets synlighed og øge engagementet i butikken. Regionen drager fordel af høj adoption af digital skiltning, intelligente displaysystemer og modulære inventarer drevet af konkurrencedygtig brandpositionering. Vækst i bekvemmelighedsformater og specialdetailhandel styrker yderligere efterspørgslen, mens stigende forventninger til immersive shoppingoplevelser opfordrer til implementering af innovative, tilpasselige displayløsninger.

Europa

Europa tegnede sig for 28,1% af markedet for detaildisplays i 2024, drevet af omfattende detailrenoveringer, bæredygtighedsfokuserede displaymaterialer og en stærk base af luksus- og specialbutikker. Detailhandlere foretrækker i stigende grad miljøvenlige træ- og metaldisplays for at opfylde EU’s bæredygtighedskrav og forbedre brandæstetikken. Efterspørgslen vokser på tværs af Tyskland, Frankrig, Italien og Storbritannien, efterhånden som organiseret detailhandel udvider sig. Regionens fokus på premium shoppingmiljøer, avancerede merchandising-systemer og digital integration fremskynder displayopgraderinger, mens adoption af interaktive skærme og elektroniske hyldemærker yderligere øger markedsindtrængningen.

Asien-Stillehavet

Asien-Stillehavet fangede 27,6% af markedsandelen i 2024 og forbliver den hurtigst voksende region på grund af hurtig detailudvidelse og stigende investeringer i moderne butiksformater. Kina, Indien, Japan og Sydøstasien udviser stigende efterspørgsel efter traditionelle og digitale displays, efterhånden som organiseret detailhandel accelererer. Urbanisering, voksende disponible indkomster og udvidelse af supermarkeder og hypermarkeder driver adoption af modulære, omkostningseffektive displayløsninger. Storskala produktionskapaciteter understøtter konkurrencedygtige priser, mens e-handel-til-offline integration fremmer efterspørgslen efter omni-channel kompatible displays, der forbedrer kundeengagement og butiks effektivitet.

Latinamerika

Latinamerika havde 6,8% af markedet for detaildisplays i 2024, understøttet af væksten af supermarkeder, bekvemmelighedskæder og apoteker i Brasilien, Mexico og Colombia. Detailhandlere lægger vægt på forbedret merchandising og brandede displaysystemer for at tiltrække kunder i konkurrenceprægede miljøer. Omkostningseffektive plast- og metaldisplays forbliver dominerende på grund af budgetbegrænsninger, med gradvis adoption af digitale displays. Forbrugerpræference for moderne butikslayouts og forbedret produktsynlighed understøtter markedsvækst, mens stigende detailkonsolidering og indtræden af globale detailkæder styrker langsigtede ekspansionsmuligheder trods økonomisk volatilitet.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for 5,1% af markedsandelen i 2024, drevet af hurtig detailinfrastrukturudvikling, udvidelse af indkøbscentre og stigende tilstedeværelse af internationale brands. Golfstaterne, især UAE og Saudi-Arabien, investerer kraftigt i premium displaysystemer for at forbedre shoppingæstetikken og understøtte luksusdetailformater. Nye afrikanske detailknudepunkter adopterer holdbare og modulære displays for at forbedre merchandising-effektiviteten. Vækst i hypermarkeder, specialbutikker og adoption af digital skiltning afspejler skiftende forbrugerforventninger til moderne, visuelt engagerende detailrum på tværs af MEA.

Markedssegmenteringer

Efter Produkttype

- Gulvdisplays

- Borddisplays

- Endecapsdisplays

- Palle-displays

- Andre

Efter Materiale

- Metal

- Træ

- Plastik

- Glas

- Andre

Efter Anvendelse

- Supermarkeder/Hypermarkeder

- Kiosker

- Specialbutikker

- Andre

Efter Slutbruger

- Fødevarer og Drikkevarer

- Elektronik

- Kosmetik og Personlig Pleje

- Beklædning

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for detaildisplays har et meget dynamisk konkurrencelandskab, der er kendetegnet ved en blanding af globale displayproducenter, specialister i detailarmaturer og teknologidrevne skilteløsninger. Nøglespillere som Samsung Electronics Co., Ltd., LG Display Co., Ltd., Panasonic Corporation, Sony Corporation, Sharp Corporation, Toshiba Corporation, NEC Display Solutions Ltd., AU Optronics Corp., Innolux Corporation og BOE Technology Group Co., Ltd. styrker aktivt deres positioner gennem produktinnovation, tilpasningsmuligheder og udvidelse til smarte displayteknologier. Virksomheder fokuserer i stigende grad på modulære, letvægts- og bæredygtige materialer for at tilpasse sig de skiftende krav fra detailhandlere. Digital transformation inden for detailhandel fremmer store investeringer i interaktive touchskærme, elektroniske hyldemærker, LED-skiltning og IoT-aktiverede displaysystemer, hvilket intensiverer konkurrencen i premiumsegmentet. Strategiske partnerskaber med detailhandlere, designkonsulenter og teknologileverandører forbedrer yderligere produktdifferentiering og global markedsindtrængning. Overordnet set fortsætter konkurrencen med at skifte mod integrerede, visuelt engagerende og teknologisk avancerede displayløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- AU Optronics Corp.

- Sharp Corporation

- BOE Technology Group Co., Ltd.

- Toshiba Corporation

- Panasonic Corporation

- Innolux Corporation

- NEC Display Solutions Ltd.

- LG Display Co., Ltd.

- Sony Corporation

- Samsung Electronics Co., Ltd.

Seneste Udviklinger

- I august 2025 opkøbte Navori Labs Signagelive, hvilket skabte det, Navori kalder verdens største uafhængige, kanalbaserede digitale skiltning CMS-platform baseret på installeret base.

- I juni 2025 lancerede Albertsons Media Collective (en del af Albertsons Companies) sit in-store digitale displaynetværk drevet af STRATACACHE for at tilbyde interaktive in-store reklame- og brand-synlighedsløsninger.

- I februar 2025 opkøbte STRATACACHE SNED, en fransk LED-løsningsudbyder fokuseret på apoteksskiltning og relaterede displaysystemer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da detailhandlere fortsætter med at investere i moderne, visuelt engagerende in-store miljøer.

- Digitale og smarte displayteknologier vil få bredere anvendelse for at forbedre realtidskampagner og kundeinteraktion.

- Bæredygtighedsinitiativer vil drive efterspørgslen efter miljøvenlige, genanvendelige og modulære displaymaterialer.

- Omni-channel detailstrategier vil øge behovet for displays, der integrerer digitalt indhold og datadrevet merchandising.

- Tilpasselige og fleksible displayformater vil se stigende præference for at understøtte hyppige produktrotationer og kampagner.

- Væksten af bekvemmeligheds- og specialbutikker vil øge efterspørgslen efter kompakte, pladsbesparende displaysystemer.

- Fremskridt inden for IoT og analyse vil forbedre displayfunktionalitet gennem forbedret sporer af kundeadfærd.

- Fremvoksende markeder vil bidrage betydeligt på grund af hurtig detailudvidelse og stigende urbanisering.

- Partnerskaber mellem displayproducenter og detailteknologiudbydere vil accelerere produktinnovation.

- Øget konkurrence vil presse virksomheder til at fokusere på designdifferentiering, holdbarhed og omkostningseffektivitet.