Markedsoversigt:

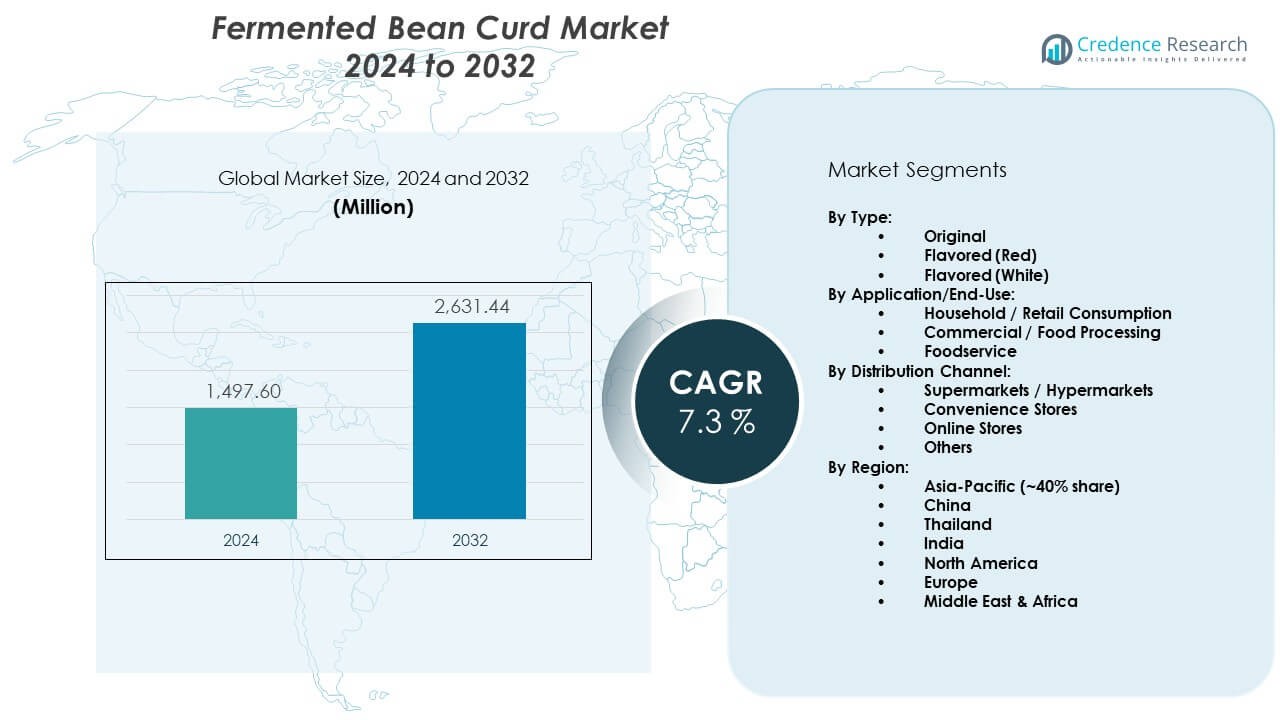

Markedet for fermenteret bønneost forventes at vokse fra 1497,6 millioner USD i 2024 til anslået 2631,44 millioner USD i 2032, med en CAGR på 7,3% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for fermenteret bønneost 2024 |

USD 1497,6 millioner |

| Fermenteret bønneost marked, CAGR |

7,3% |

| Markedets størrelse for fermenteret bønneost 2032 |

USD 2631,44 millioner |

Den stigende efterspørgsel efter naturlige smagsforstærkere driver et stærkere forbrug i husholdninger og restauranter. Forbrugerne vælger fermenteret bønneost for dybere umami-noter og forbedret tekstur i saucer og retter. Øget bevidsthed om fordelene ved fermenteret mad øger interessen blandt yngre befolkninger. Det udvides gennem bredere tilgængelighed i supermarkeder og specialbutikker. Producenter opgraderer emballagen for at forlænge holdbarheden og bevare kvaliteten. Fødevareservicekæder tilføjer fermenteret bønneost til fusionsmenuer, hvilket udvider den globale eksponering. Kokkene fremmer brugen i marinader og dips, hvilket driver gentagne salg.

Asien og Stillehavsområdet fører an på grund af stærk kulturel brug og udbredt integration i daglig madlavning. Kina og Sydøstasien opretholder dominerende forsyningsnetværk støttet af lokale producenter. Nordamerika viser hurtig vækst understøttet af stigende adoption af asiatisk køkken i detailhandel og restauranter. Europa vinder frem gennem specialbutikker og premium fødevarelinjer, der retter sig mod forskellige smagsprofiler. Mellemøstlige markeder udvider sig gradvist, da forbrugerne udforsker globale smagsoplevelser. Nye regioner drager fordel af stigende bybefolkninger, der søger bekvemme fermenterede madmuligheder til hjemmemåltider.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for fermenteret bønneost er værdsat til 1.497,6 millioner USD i 2024 og forventes at nå 2.631,44 millioner USD i 2032, voksende med en CAGR på 3% drevet af stigende efterspørgsel efter fermenterede smagsforstærkere og bredere detailadgang.

- Asien-Stillehavsområdet (40%), Nordamerika (25%) og Europa (20%) har de største andele på grund af stærk kulturel brug, ekspanderende globale madtrends og stabil optagelse i premium fødevarekategorier.

- Mellemøsten og Afrika (15%) fremstår som den hurtigst voksende region, understøttet af stigende bybefolkninger, bredere eksponering for asiatiske smagsoplevelser og voksende online detailhandel.

- Segmentet Original type har den førende andel på grund af høj husstandsadoption og stærk tilpasning til traditionelle madlavningsmønstre.

- Supermarkeder/hypermarkeder kanalen står for den største distributionsandel, drevet af stærk produkt synlighed, bredere smagsudvalg og stabil kundetrafik.

Markedsdrivere:

Voksende forbrugerskift mod fermenterede og plantebaserede fødevarer

Markedet for fermenteret bønneost får momentum fra den stigende interesse for fermenterede fødevarer i husholdninger verden over. Forbrugere foretrækker dybere smage, der understøtter forskellige madlavningsmetoder. Mange købere søger plantebaserede proteiner, der tilbyder naturlig smagsforstærkning. Det tiltrækker opmærksomhed fra sundhedsorienterede grupper, der værdsætter fordøjelseskomfort. Restauranter tilføjer fermenteret bønneost til moderne retter for at udvide menudybden. Fødevareproducenter fremhæver rene mærkeegenskaber for at opbygge en stærkere brandidentitet. Detailbutikker øger hyldepladsen til multipakformater, der passer til familiens behov. En bredere indflydelse fra sociale medier vækker nysgerrighed blandt yngre forbrugere.

- For eksempel har salt-reduceret fermenteringsteknologi vist betydelige sundhedsmæssige fordele for forbrugerne med dokumenterede resultater i saltreduktion. Nyere fermenteringsforskning, der anvender flere bakteriestammer, opnåede en saltindholdsreduktion på 59,2% sammenlignet med konventionelle høj-salt flydende fermenteringsmetoder, samtidig med at aminosyrekvælstofindholdet blev opretholdt på 8,40 g/L, hvilket overstiger lav-salt faststof-fermenterede alternativer.

Udvidelse af Produktinnovation og Smagsdiversificering

Producenter opgraderer opskrifter for at levere bedre tekstur og kontrollerede saltniveauer. Markedet for fermenteret bønneost drager fordel af bredere smagsudgivelser, der passer til forskellige køkkener. Mærker lancerer chili-baserede, urte- og milde versioner for at målrette bredere smagsgrupper. Det opmuntrer kokke til at eksperimentere med marinader og saucer til fusionsretter. Producenter investerer i fermenteringskontrol for at opretholde batch-konsistens. Emballageteams designer lufttætte formater, der forbedrer opbevaring og håndtering. Detailhandlere promoverer premium-varianter, der tiltrækker hjemmekokke, der søger gourmetmuligheder. Stigende smagsinnovation understøtter gentagne købemønstre på tværs af regioner.

- For eksempel designer emballageteams lufttætte formater, der forbedrer opbevaring og håndtering, med undersøgelser, der bekræfter, at aluminiumlaminat og PET-krukkeemballagematerialer giver overlegen barrierebeskyttelse, hvilket reducerer proteolytiske bakterietællinger til 3,90-3,95 Log10 CFU sammenlignet med papiremballage på 4,25-4,75 Log10 CFU.

Stigende Integration i Fødevare- og Hurtigservicekæder

Fødevareoperatører bruger fermenteret bønneost til at forbedre saucer, dips og plantebaserede måltider. Markedet for fermenteret bønneost vokser gennem højere brug i hotpots, nudler og stir-fries. Det hjælper restauranter med at skabe signaturopskrifter, der tilbyder rige umami-lag. Kokkene stoler på forudsigelig smagsudbytte for at opretholde menustabilitet. Hurtigservicekæder udforsker fermenterede ingredienser for at forbedre menudiversitet. Hoteller fremhæver fermenteret bønneost i regionale madlavningsbegivenheder for at tiltrække madentusiaster. Leverandørpartnere styrker distributionen for at forhindre lagerudsving. Vækst i fødevaresektoren driver stærkere kommerciel efterspørgsel i travle bycentre.

Øget Fokus på Naturlig Krydderi og Ren-Mærke Spisemønstre

Præferencer for naturlig krydderi får forbrugere til at erstatte kunstige forstærkere med fermenterede muligheder. Markedet for fermenteret bønneost udvider sig gennem stigende efterspørgsel efter ren-mærke i både udviklede og nye regioner. Det passer godt ind i madlavningsvaner derhjemme, der prioriterer naturlige saltressourcer. Købere værdsætter minimal forarbejdning og stabil kvalitet på tværs af mærker. Sundhedsbevidste grupper vælger fermenteret bønneost for enkle ingredienslister. Producenter fokuserer på gennemsigtig mærkning, der understøtter tillidsopbyggende indsats. Detailkæder støtter dette skift ved at promovere lav-konserveringsmidler varianter. Ren-mærke momentum styrker langsigtet markedsaccept.

Markedstendenser:

Premiumisering og Vækst af Gourmet Fermenteret Bønneost Linjer

Markedet for fermenteret bønneost oplever stigende efterspørgsel efter premiumglas med specialsmag. Forbrugere søger gourmetmuligheder designet til specifikke retter. Det vinder frem gennem lagrede varianter, der leverer stærkere aromaprofiler. Kokkene promoverer high-end versioner til kulinariske begivenheder og smagemenuer. Premiumprodukter tiltrækker bykøbere med interesse for håndværksfødevarer. Emballageteam introducerer glasformater for at øge den visuelle appel. Mærker bruger arvemessaging til at differentiere værdi. Premiumisering ændrer indkøbsvaner blandt kvalitetsbevidste kunder.

- For eksempel søger forbrugere gourmetmuligheder designet til specifikke retter, hvor producenter anvender kontrollerede fermenteringstemperaturer mellem 26°C og 32°C for at optimere enzymatiske aktiviteter og udvikling af smagsforbindelser i sufu-produkter.

Udvidet tilstedeværelse på e-handel og grænseoverskridende online detailhandel

Online platforme styrker produktets synlighed for globale købere. Markedet for fermenteret bønneost drager fordel af højere tilgængelighed på store e-handelssteder. Det når bredere publikum gennem forbedret forsendelsesbeskyttelse og temperaturstabil emballage. Grænseoverskridende handel udvider efterspørgslen på markeder med kulturelle bånd til asiatisk køkken. Digitale annoncer målretter unge shoppere, der søger unikke smage. Abonnementsmodeller hjælper mærker med at opbygge loyalitet. Detaildataanalyse guider lagerplanlægning. Online momentum muliggør bredere eksperimentering blandt førstegangskøbere.

- For eksempel udvider grænseoverskridende handel efterspørgslen på markeder med kulturelle bånd til asiatisk køkken, støttet af standardiserede produktionsprocesser, hvor pH, surhed og aminosyrenitrogenniveauer forbliver inden for industristandarder på tværs af varierende fermenteringstemperaturer på 20°C, 24°C og 28°C.

Stærkere indflydelse fra fusionskøkken og global kulinarisk udforskning

Globale kulinariske trends vækker nysgerrighed omkring fermenteret bønneost blandt hjemmekokke og professionelle kokke. Markedet for fermenteret bønneost får et skub fra stigende anvendelse i fusionssaucer og spreads. Det understøtter kreative opskrifter, der blander asiatiske smage med vestlige madlavningsstile. Madlavningsprogrammer fremhæver fermenterede ingredienser, der leverer kompleksitet. Madinfluencere deler hurtige opskrifter, der øger bevidstheden. Restauranter introducerer smageplader for at engagere nye gæster. Mange køkkener er afhængige af fermenteret bønneost til rigere dips. Fusionsappel former nye forbrugsmønstre verden over.

Teknologiske fremskridt inden for fermentering og kvalitetsstabilisering

Producenter anvender kontrollerede fermenteringssystemer til at styre smags- og teksturpræcision. Markedet for fermenteret bønneost vokser gennem bedre mikrobiel overvågning. Det drager fordel af stabiliserede fermenteringscyklusser, der reducerer batchvariabilitet. Kvalitetsteams bruger avancerede sensorer til at kontrollere fugt- og pH-niveauer. Forbedret filtrering øger glatheden på tværs af produktlinjer. Automatiseret påfyldning understøtter hygiejnekrav i store faciliteter. Produktionsopgraderinger reducerer spild under forarbejdning. Teknologidrevet konsistens hjælper mærker med at bevare en konkurrencefordel.

Analyse af markedsudfordringer:

Forsyningskædevolatilitet og begrænsninger i kvalitetskontrol

Forsyningssvingninger påvirker råvaretilgængeligheden for store producenter. Markedet for fermenteret bønneost står over for udfordringer, når sojabønnekvaliteten varierer på tværs af sæsoner. Det kæmper for at opretholde smagskonsistens under hurtig skalering. Opbevaringsforhold kræver streng overvågning for at forhindre fordærv. Begrænset kølekædedækning i udviklingsregioner øger risikoen. Produktionsforsinkelser påvirker detailforsyningsstrømme. Mindre producenter har svært ved at opretholde ensartet output. Kvalitetsvariation begrænser ekspansion i premiumsegmenter.

Forbrugeropfattelsesbarrierer og begrænset bevidsthed uden for kerneområder

Markedet for fermenteret bønneost møder tøven blandt forbrugere, der ikke er bekendt med fermenterede smage. Det kræver stærke uddannelsesindsatser for at overvinde misforståelser om aroma. Forhandlere rapporterer langsommere adoption i regioner uden eksponering for asiatisk køkken. Marketingteams designer smagsprøveprogrammer for at skabe tryghed. Nogle købere tøver med at prøve produkter med stærkt visuelt udseende. Kulturelle forskelle påvirker accept i de tidlige faser. Begrænset opskriftskendskab reducerer brugshyppighed. Bevidsthedsudfordringer bremser indtrængen på nye markeder.

Markedsmuligheder:

Markedsmuligheder:

Voksende global nysgerrighed over for fermenterede og funktionelle fødevarer

Markedet for fermenteret bønneost drager fordel af stigende interesse for funktionelle spisevaner. Det tiltrækker forbrugere, der udforsker fermenterede produkter for dybere smag og fordøjelseskomfort. Globale køkkentrends skubber købere til at prøve fermenteret bønneost i hjemmelavet madlavning. Forhandlere udvider internationale madgange for at støtte bredere adgang. Fødevareproducenter promoverer milde varianter, der passer til nye brugere. Restauranter tilføjer kreative opskrifter for at introducere fermenterede smage. Stærk kulinarisk udforskning bygger langsigtet efterspørgsel. Sundhedsdrevne spisevaner styrker mulighedernes vækst.

Udvidelse gennem premiumisering og nye distributionskanaler

Markedet for fermenteret bønneost får nye åbninger gennem gourmetproduktlinjer. Det når bredere publikum gennem online dagligvarer og specialbutikker. Premium emballage forbedrer hyldeappel i globale detailkæder. Udvidelse af foodservice skaber stærk efterspørgsel efter høj-kvalitetsvarianter. Mærker introducerer rejsevenlige glas for at tiltrække bekvemmelighedssøgende. Smagsinnovation hjælper producenter med at målrette flere køkkener. Bredere distribution øger synligheden på nye markeder. Premium vækst understøtter stærkere indtjeningspotentiale.

Markedssegmenteringsanalyse:

Efter type

Markedet for fermenteret bønneost udvides gennem forskellige produkttyper, der understøtter forskellige madlavningsstile. Originale varianter fører på grund af deres stærke brug i traditionelle retter og daglige hjemmemåltider. Smagstilsatte røde muligheder vinder indpas for rigere aroma og dybere farve, der passer til saucer og hotpots. Smagstilsatte hvide varianter appellerer til forbrugere, der søger mildere smagsprofiler til bred kulinarisk brug. Det drager fordel af stigende eksperimentering blandt yngre købere, der udforsker fermenterede fødevarer. Smagsinnovation styrker brandpositionering på detailhylder. Producenter lancerer skræddersyede varianter for at imødekomme lokale præferencer. Typesegmentering understøtter bred adoption på tværs af regioner.

- For eksempel vinder smagstilsatte røde muligheder indpas for rigere aroma og dybere farve, der passer til saucer og hotpots, med fermenteringsprocesser ved 25°C til 30°C optimeret for Actinomucor elegans og andre skimmelsvampearter, der producerer forbedrede smagsforbindelser og dybere farveudvikling.

Efter anvendelse/slutbrug

Husholdnings- og detailforbrug dominerer på grund af hyppig hjemmelavet madlavning og stigende interesse for fermenterede smage. Kommercielle og fødevareforarbejdningsenheder bruger fermenteret bønneost til marinader, pastaer og krydderiblandinger. Foodservice-steder adopterer det til menuudvidelse, især i fusionskøkken og hotpot-formater. Markedet for fermenteret bønneost får stabilt skub fra voksende restaurantkæder i byområder. Det understøtter skalerbar efterspørgsel gennem forudsigelig smag og tekstur. Slutbrugsdiversificering styrker forsyningsstabilitet. Bredere kulinarisk bevidsthed øger produktsynlighed. Anvendelsesspredning sikrer langsigtet markedsmodstandsdygtighed.

- For eksempel bruger kommercielle og fødevareforarbejdningsenheder fermenteret bønneost til marinader, pastaer og krydderiblandinger, hvor de anvender produkter, hvor indholdet af aminosyrekvælstof typisk varierer fra 0,35 g/100g til over 1,0 g/100g i kvalitetsprodukter. Den specifikke værdi på 0,48 g/100g repræsenterer en standard for minimumskvalitet eller et mellemliggende trin i nogle fermenteringsprocesser, snarere end toppen for et premiumprodukt.

Efter distributionskanal

Supermarkeder og hypermarkeder forbliver nøgleudsalgssteder på grund af stærk synlighed og bredere produktsortimenter. Døgnbutikker understøtter impulskøb og hurtig adgang i travle kvarterer. Online butikker vinder frem gennem levering til døren og bredere smagsvarianter. Andre kanaler, herunder specialbutikker, udvider rækkevidden blandt gourmetfokuserede kunder. Det drager fordel af forbedret emballage, der er egnet til både detailhylder og e-handelslogistik. Distributionsnetværk udvikler sig for at reducere lagerhuller på tværs af byer. Mærker bruger online dataindsigter til at forfine forbrugermålretning. Kanaldiversitet styrker den samlede markedsvækst.

Segmentering:

Efter type:

- Original

- Smagstilsat (Rød)

- Smagstilsat (Hvid)

Efter anvendelse/slutbrug:

- Husholdning / Detailforbrug

- Kommerciel / Fødevareforarbejdning

- Fødevareservice

Efter distributionskanal:

- Supermarkeder / Hypermarkeder

- Døgnbutikker

- Online butikker

- Andre

Efter region:

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Asien og Stillehavsområdet

Markedet for fermenteret bønneost har sin stærkeste position i Asien og Stillehavsområdet med næsten 40% andel. Kina fører an på grund af langvarig kulinarisk brug og dyb kulturel integration i daglige måltider. Thailand og Indien understøtter væksten gennem stigende adoption af fermenterede fødevarer i byhusholdninger. Det drager fordel af stærke forsyningsnetværk og etablerede produktionsklynger i Sydøstasien. Detailudvidelse udvider adgangen til både traditionelle og smagstilsatte varianter. Fødevareservicekæder fremmer fermenteret bønneost gennem regionale og fusion menuer. Stigende interesse for plantebaserede produkter styrker langsigtet markedsengagement i regionen.

Nordamerika

Nordamerika tegner sig for cirka 25% andel, drevet af stigende efterspørgsel efter internationale smagsvarianter og fermenterede produkter. Forbrugerne udforsker fermenteret bønneost gennem asiatisk køkken, hjemmelavede madtrends og voksende interesse for plantebaserede krydderier. Markedet for fermenteret bønneost vinder frem gennem specialbutikker, online platforme og mainstream detailkæder. Det modtager støtte fra kokke, der fremhæver fermenterede ingredienser for dybere smag. Immigrantfællesskaber styrker efterspørgslen i større metroområder. Restauranter integrerer fermenteret bønneost i fusion retter, der appellerer til yngre gæster. Forbedrede distributionsnetværk hjælper mærker med at nå bredere forbrugergrupper.

Europa og Mellemøsten & Afrika

Europa har tæt på 20% andel, med stærk efterspørgsel fra specialfødevareforhandlere og premium kulinariske segmenter. Voksende interesse for fermenterede fødevarer øger optagelsen blandt sundhedsbevidste husholdninger. Mellemøsten & Afrika bidrager med næsten 15% andel, støttet af voksende bybefolkninger og stigende eksponering for asiatiske smagsvarianter. Markedet for fermenteret bønneost udvider sig gennem etniske butikker og nye online detailkanaler. Det opbygger tilstedeværelse i fødevaresektorer, der søger forskellige smagsbaser til globale menuer. Regionale oplysningskampagner og kokkeledede kampagner støtter prøvning blandt nye forbrugere. Forbedringer i distributionen giver producenter mulighed for at styrke rækkevidden i udviklingsmarkeder.

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for fermenteret bønneost afspejler et konkurrencepræget landskab formet af regionale producenter og etablerede fødevareforarbejdningsvirksomheder. Det drager fordel af stærk deltagelse fra asiatiske producenter, der fokuserer på traditionelle opskrifter og stabil smagskonsistens. Førende mærker konkurrerer gennem opgraderinger af emballage, udvidelse af distribution og bredere smagsudbud. Mange virksomheder styrker indkøbsforbindelser for at opretholde stabil sojabønnekvalitet. Mindre aktører opnår synlighed gennem onlinekanaler og niche-smagsvarianter. Produktdifferentiering forbliver en nøglestrategi for at opretholde loyale kunder. Markedskonkurrencen intensiveres, da global interesse for fermenterede fødevarer stiger støt.

Seneste udviklinger:

- 26. februar 2025, da JDE Peet’s rapporterede sine resultater for hele året 2024. I denne indtjeningsrapport bekræftede JDE Peet’s, at det er verdens førende rene kaffe- og tevirksomhed, der serverer cirka 4.400 kopper kaffe eller te pr. sekund. Virksomhedens portefølje inkluderer over 50 mærker, herunder Super, sammen med L’OR, Peet’s, Jacobs, Senseo, Tassimo, Douwe Egberts, OldTown, Pickwick og Moccona.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, anvendelse/slutanvendelse og distributionskanal. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet. [replace all segments in report coverage].

Fremtidsperspektiver:

- Efterspørgslen efter fermenterede krydderier vil stige, efterhånden som den globale interesse for asiatisk køkken vokser.

- Premium og håndværksmæssige glas vil tiltrække forbrugere, der søger en stærkere smagsdybde.

- Onlinesalg vil udvide sig gennem abonnementsmodeller og kuraterede madplatforme.

- Mærker vil introducere varianter med lavere saltindhold og mildere smag for at tiltrække nye brugere.

- Anvendelsen i fødevareindustrien vil stige gennem fusionmenuer og regionale hotpot-kæder.

- Opgraderinger af emballage vil forbedre hyldestabilitet og udvide eksportpotentialet.

- Producenter vil investere i kontrolleret fermenteringsteknologi for ensartet produktion.

- Præferencer for rene etiketter vil øge optagelsen blandt sundhedsorienterede forbrugere.

- Distributionspartnerskaber vil styrke rækkevidden på nye markeder.

- Stærk kulturel efterspørgsel i Asien-Stillehavsområdet vil fortsat sætte tempoet for global vækst.