Markedsoversigt

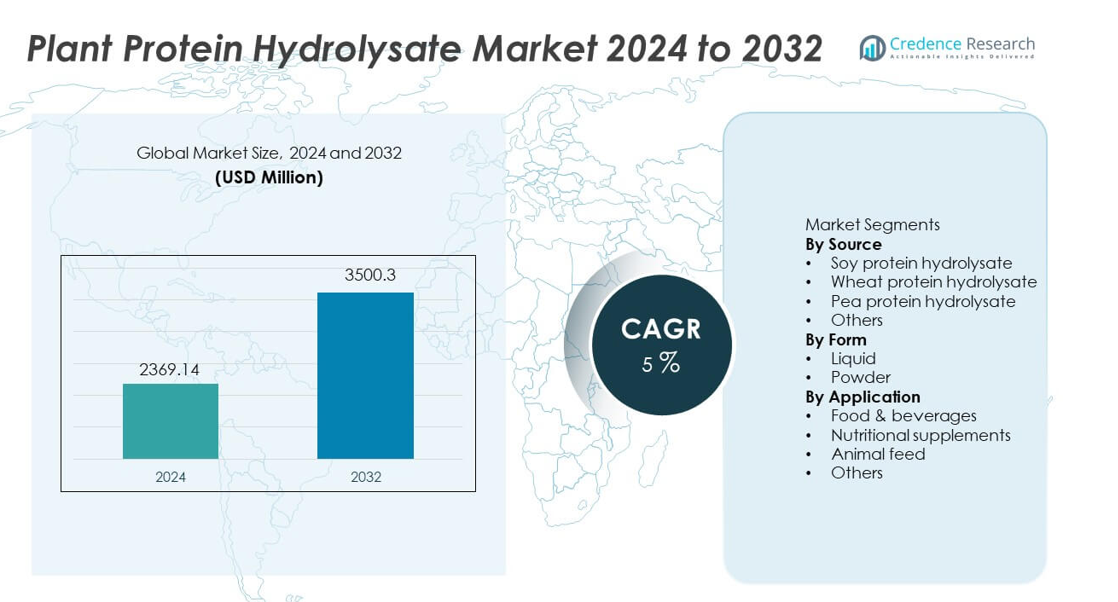

Markedet for planteproteinhydrolysat blev vurderet til USD 2.369,14 millioner i 2024 og forventes at nå USD 3.500,3 millioner i 2032, med en vækst på en CAGR på 5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Planteproteinhydrolysat 2024 |

USD 2.369,14 millioner |

| Planteproteinhydrolysat Marked, CAGR |

5% |

| Markedsstørrelse for Planteproteinhydrolysat 2032 |

USD 3.500,3 millioner |

De største aktører på markedet for planteproteinhydrolysat inkluderer Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion og Axiom Foods, som hver udvider deres tilstedeværelse gennem avancerede enzymatiske processer, funktionelle proteinformuleringer og bredere anvendelse i kosttilskud og berigede fødevarer. Disse virksomheder styrker konkurrenceevnen ved at forbedre fordøjelighed, opløselighed og aminosyreprofiler til sportsnæring og kliniske anvendelser. Nordamerika fører markedet med 36% andel, understøttet af stærk fitnessadoption og brug af nutraceuticals, efterfulgt af Europa med 30% andel, drevet af bæredygtig sourcing, krav om rene etiketter og stigende efterspørgsel på tværs af præstationsnæring og kostprodukter.

Markedsindsigt

- Markedet for planteproteinhydrolysat nåede USD 2.369,14 millioner i 2024 og vil nå USD 3.500,3 millioner i 2032, med en vækst på en CAGR på 5.

- Efterspørgslen stiger, da plantebaseret præstationsnæring udvides, med sojaproteinhydrolysat, der fører kildesegmentet med 38% andel på grund af omkostningseffektiv sourcing og høje aminosyreniveauer.

- Tendenser stiger, da ærte- og hvedeproteinhydrolysater får synlighed i funktionelle drikkevarer og kosttilskud med rene etiketter understøttet af allergivenlige og bæredygtige egenskaber.

- Konkurrencen styrkes, da førende virksomheder investerer i enzymatisk hydrolyse, smagsmaskering og forbedret opløselighed for at øge produktaccept i sports- og kliniske ernæringskategorier.

- Nordamerika fører med 36% andel, efterfulgt af Europa med 30%, Asien og Stillehavet med 22%, Latinamerika med 7% og Mellemøsten og Afrika med 5%, hvilket afspejler global adoption af plantebaserede præstationsproteiner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Kilde

Soyaproteinhydrolysat leder dette segment med en andel på 38%, understøttet af højt indhold af aminosyrer, omkostningseffektiv sourcing og bred anvendelse i præstationsernæring og funktionelle fødevarer. Ærteproteinhydrolysat vokser støt som et rent-label alternativ med stærk fordøjelighed og allergivenlige egenskaber. Hvedeproteinhydrolysat forbliver vigtigt i bageriapplikationer, men viser langsommere vækst på grund af glutenproblemer. Andre nye plantekilder udvider sig gennem stigende interesse for bæredygtige proteinkilder. Væksten forbliver drevet af fitnessernæring, plantebaserede diæter og øget brug af hydrolyserede proteiner i drikkeklare drikkevarer.

- For eksempel rapporterede Kerry Group en opgradering af faciliteter, der understøttede produktion af rent-label planteprotein i hele Europa. Kerry har investeret i en betydelig opgradering af faciliteterne i Georgia, USA, hvilket mere end fordobler den tidligere kapacitet og understøtter den voksende efterspørgsel efter alternative proteinmarkeder.

Efter Form

Pulver udgør 62% andel, drevet af stærk efterspørgsel i sportstilskud, måltidserstatninger og tørre præblandinger. Pulverformuleringer tilbyder længere holdbarhed, lettere transport og højere stabilitet i funktionelle blandinger. Flydende hydrolysater holder en stabil tilstedeværelse i drikkevarer og spædbørnsernæring, men forbliver sekundære på grund af opbevaringsbegrænsninger og kortere holdbarhed. Skiftet mod plantebaserede proteinshakes og berigede snacks fortsætter med at styrke pulveradoptionen. Producenter introducerer instantiserede og smagstilsatte hydrolysatpulvere for at udvide brugen på tværs af foodservice og detailkanaler.

- For eksempel har Glanbia Nutritionals skaleret sin kapacitet for instantiseret plantehydrolysat, hvilket forbedrer opløseligheden for præstationsdrikke og klar-til-blande blandinger. Glanbia tilbyder forskellige plantebaserede proteinløsninger, såsom deres BevEdge Ærteprotein, der er designet til overlegen dispergerbarhed og smag i pulveriserede drikkeblandinger, en bemærkelsesværdig forbedring i forhold til konventionelle planteproteiner, der blander sig dårligt.

Efter Anvendelse

Kosttilskud dominerer med en andel på 44%, understøttet af stærk brug i sportsernæring, proteinshakes og restitutionsformler. Fødevare- og drikkevareprodukter anvender hydrolyserede proteiner for at øge proteintætheden i mejerialternativer, bageriprodukter og funktionelle drikkevarer. Dyrefoderapplikationer vokser gennem forbedret fordøjelighed og egnethed som bæredygtige alternativer til dyreproteinkoncentrater. Andre anvendelser inkluderer medicinsk ernæring, kliniske formuleringer og specialiserede diætprodukter. Stigende fitnessbevidsthed, aldrende befolkninger og interesse for hurtigt absorberende protein understøtter stærk efterspørgsel på tværs af flere anvendelsesområder.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Rent-Label og Plantebaserede Proteiner

Efterspørgslen stiger, da forbrugere skifter mod planteproteiner på grund af bæredygtighedsproblemer, laktoseintolerance og stigende interesse for veganske og fleksitariske diæter. Planteproteinhydrolysater tilbyder høj fordøjelighed og hurtigere absorption, der understøtter sportsernæring og aktive livsstile. Producenter fremhæver naturlig sourcing, allergenfri profiler og ikke-GMO-formulering. Foodservice-brands udvider deres brug i mejerialternativer og funktionelle drikkevarer, hvilket styrker kommerciel adoption. Rent-label positionering og proteinberigelsestrends fortsætter med at drive ekspansion på tværs af flere slutbrugerkategorier.

- For eksempel udvidede Tate & Lyle produktionen af plantebaserede ingredienser i Indiana for at betjene globale producenter af fødevarer med rene etiketter. Udvidelsesindsatsen har inkluderet investering i produktionslinjer og fokus på specialstivelser, som er nøglekomponenter i mange plantebaserede og fødevarer og drikkevarer med rene etiketter.

Stigende Brug i Sportsnæring og Præstationsprodukter

Væksten accelererer, da atleter og fitnessbrugere anvender planteproteinhydrolysater til restitution efter træning og muskelstøtte. Hydrolyserede proteiner hjælper med hurtigere optagelse af aminosyrer og forbedret fordøjelse sammenlignet med konventionelle planteproteiner. Kosttilskud, proteinbarer og færdigblandede præstationsdrikke inkluderer i stigende grad hydrolysatingredienser. Mærker udvider formuleringer for veganske atleter, der søger proteinkilder af høj kvalitet. Øget bevidsthed om plantebaseret fitnessnæring understøtter stærk adoption i avancerede sportsmarkeder.

- For eksempel validerede Arla Foods Ingredients hurtigabsorberende egenskaber gennem kliniske studier, der viser, at deres valleproteinhydrolysater er “for-fordøjede” for hurtigere adgang til blodbanen.

Udvidet Anvendelse i Kliniske og Ernæringsprodukter

Planteproteinhydrolysater opnår accept i modermælkserstatninger, medicinske fødevarer og klinisk ernæring på grund af hypoallergene egenskaber og forbedret fordøjelighed. Den voksende efterspørgsel efter proteinberigede kliniske diæter, især blandt ældre og patienter med fordøjelsesforstyrrelser, understøtter langsigtet markedspotentiale. Regulatorisk godkendelse af plantebaserede ingredienser udvider mulighederne i specialiserede sundhedssegmenter. Innovativ forskning øger brugen af plantehydrolysater i terapeutisk ernæring og immunstøtteprodukter.

Vigtige Tendenser & Muligheder

Innovation i Funktionelle og Smagstilsatte Proteinprodukter

Producenter udvikler smagstilsatte og funktionelle hydrolysater, der forbedrer smag og ernæringsmæssig ydeevne på tværs af drikkevarer, barer og berigede fødevarer. Naturlige sødestoffer, smagsmaskering og øjeblikkelig opløselighed forbedrer produktaccept. Denne tendens åbner muligheder for premium proteinsnacks og måltidserstatningsformuleringer.

- For eksempel udviklede Corbion proteinhydrolysatblandinger, der hjælper udviklere med at opfylde målrettede ernæringsprofiler i berigede snacks.

Vækst af Bæredygtige og Ikke-Allergene Proteinkilder

Bæredygtig sourcing og ikke-allergene proteinmuligheder som ærte- og ris-hydrolysater vinder frem blandt sundhedsbevidste brugere. Virksomheder fremmer miljøvenlig sourcing, lavere miljøpåvirkning og ikke-GMO-formuleringer. Efterspørgslen styrkes i regioner med stigende plantebaserede diæter og bæredygtighedsbevidsthed.

- For eksempel producerer Ingredion plantebaserede proteinkoncentrater og mel fra ærter på deres canadiske fabrik, hvilket understøtter ikke-allergen forsyning på tværs af globale markeder. Anlægget i Vanscoy, Saskatchewan, gennemgik betydelig udvidelse og opgraderinger for at tilpasse sig strenge produktions- og kvalitetsstandarder, og producerer en række proteinprodukter, der er velegnede til forskellige fødevare- og drikkevareapplikationer.

Vigtige Udfordringer

Højere Produktionsomkostninger Sammenlignet med Konventionelle Proteiner

Planteproteinhydrolysater kræver specialiseret forarbejdning, enzymatisk hydrolyse og kvalitetskontrol, hvilket øger produktionsomkostningerne. Disse prisniveauer begrænser adoption i prisfølsomme markeder og begrænser mainstream-penetration. Producenter forfølger skalaeffektivitet og alternative forsyningskæder for at håndtere omkostningspres.

Smag, tekstur og formuleringsbegrænsninger

Bitterhed og uønskede smagsstoffer påvirker forbrugerens opfattelse, især i flydende formuleringer. Teksturudfordringer kræver smagsmaskering og ingrediensoptimering. Forbedring af smagbarhed forbliver kritisk for at udvide brugen i drikkevarer og præstationskosttilskud.

Regional analyse

Nordamerika

Nordamerika leder markedet med en andel på 36%, understøttet af høj adoption af plantebaseret sportsnæring, proteinberigede drikkevarer og veganske kostprodukter. USA driver en stærk efterspørgsel efter ærte- og sojahydrolysater i præstationskosttilskud og funktionelle fødevarer. Stigende bevidsthed om proteinberigelse blandt ældre forbrugere understøtter kliniske ernæringsapplikationer. Store mærker udvider detailtilgængeligheden gennem e-handel og sundhedsfokuserede butikker. Voksende plantebaserede trends og fitnesskultur fortsætter med at styrke produktoptagelsen på tværs af mainstream-kanaler.

Europa

Europa har en andel på 30%, drevet af stigende præference for bæredygtige proteinkilder, clean-label produkter og ikke-allergene ingredienser. Lande som Tyskland, Storbritannien og Frankrig driver stærk adoption i sportstilskud og medicinsk ernæring. Nutraceutical-producenter inkorporerer i stigende grad hydrolyserede proteiner på grund af fordøjelighed og aminosyretilgængelighed. Bæredygtighedsforpligtelser og krav om ikke-GMO-kilder fremmer industriinnovation. Voksende veganske befolkninger og interesse for præstationsnæring fortsætter med at drive kategoriekspansion i hele regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for 22% andel, understøttet af voksende fitnessbevidsthed, stigende disponible indkomster og stigende efterspørgsel efter proteinberigede fødevarer. Kina, Japan og Indien viser øget forbrug drevet af sportstilskud og planteprotein-funktionelle drikkevarer. Ærte- og sojahydrolysater opnår stærk accept på grund af traditionelle planteproteinkonsumptionsmønstre. Lokale producenter investerer i nutraceutical- og kliniske formuleringer for at målrette hurtigt voksende bymarkeder. Regeringens fokus på ernæringsprogrammer styrker langsigtede muligheder.

Latinamerika

Latinamerika fanger 7% andel, drevet af stigende adoption af sportsnæring og plantebaserede sundhedsprodukter i Brasilien, Mexico og Argentina. Fitnesskultur opmuntrer til bredere accept af hydrolyserede proteiner i kosttilskud og berigede drikkevarer. Økonomiske forhold påvirker efterspørgslen efter premiumprodukter, men stigende velværebevidsthed understøtter stabil vækst. Lokale mærker introducerer overkommelige planteproteinprodukter ved hjælp af regionale forsyningskæder, hvilket styrker prisens konkurrenceevne.

Mellemøsten og Afrika

Mellemøsten og Afrika har en andel på 5%, understøttet af gradvis adoption af plantebaserede kostløsninger og stigende bymæssige fitnesstrends i Golf-landene og Sydafrika. Ernæringstilskud opnår synlighed gennem apoteker og specialiserede ernæringsbutikker. Begrænset lokal produktion øger afhængigheden af importerede hydrolyserede proteiner, især til sports- og kliniske applikationer. Bevidsthedskampagner og stigende e-handelsindtrængning understøtter langsigtet kategorisk udvikling.

Markedssegmenteringer:

Efter kilde

- Sojaproteinhydrolysat

- Hvedeproteinhydrolysat

- Ærteproteinhydrolysat

- Andre

Efter form

Efter anvendelse

- Fødevarer og drikkevarer

- Ernæringstilskud

- Dyrefoder

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter førende virksomheder som Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion og Axiom Foods, der alle arbejder på at udvide tilbuddene af planteprotein-hydrolysater inden for kosttilskud, funktionelle fødevarer og sportsdrikke. Store aktører investerer i enzymatiske hydrolyseteknologier, smagsmaskeringsløsninger og forbedret proteinopløselighed for at øge funktionaliteten i færdige produkter. Virksomheder fokuserer på bæredygtig sourcing og allergenfri formuleringer for at understøtte ren mærkning. Strategiske partnerskaber med nutraceutiske og fødevareproducenter hjælper med at styrke global distribution og produktudvikling. Regionale aktører introducerer overkommelige plantebaserede proteiner ved hjælp af lokalt indkøbte materialer, hvilket intensiverer konkurrencen. Premium-mærker lægger vægt på høje aminosyreprofiler og hurtige absorptionsfordele for at imødekomme efterspørgslen blandt fitnessforbrugere, mens nye aktører retter sig mod specialiserede diætapplikationer, herunder medicinsk og spædbørnsnæring.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2024 introducerer Ingredion den helt nye ærteprotein VITESSENCE Pea 100 HD. Dette nye produkt er nyttigt til at holde koldpressede barer bløde indtil slutningen af deres holdbarhed. Sammen med ernæringsmæssige fordele for forbrugerpræferencer sikrer det, at barerne har den ønskede tekstur og sensoriske egenskaber gennem hele deres holdbarhed.

- I februar 2024 lancerede Roquette, en producent af plantebaserede ingredienser, fire nye ærteproteinprodukter designet til at forbedre smag, mundfølelse og overordnet ydeevne i plante- og proteinfødevarer. De nyeste i NUTRALYS-udbuddet er isolaterne NUTRALYS Pea F853M og NUTRALYS H85 (hydrolysat) samt teksturerede versioner NUTRALYS T Pea 700FL og NUTRALYS T Pea 700M.

- I november 2023 introducerede Agri Sciences Biologicals Yaarn, et vækstfremmende produkt baseret på hydrolyseret protein til landmænds afgrødedyrkning. Yaarn er lavet af fåreuld og indeholder unikt en meget effektiv og eksklusiv blanding af hydrolyserede proteiner, peptider og aminosyrer, som giver flere fordele—specifikt for at øge næringsoptagelsen, forbedre kvaliteten af frugter og øge det samlede udbytte og plantekraft.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Form, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter plantebaserede præstationsproteiner vil stige blandt fitnessforbrugere.

- Anvendelsen i klinisk ernæring vil udvide sig på grund af hypoallergeniske og fordøjelige profiler.

- Funktionelle drikkevarer og berigede snacks vil anvende mere hydrolyseret protein.

- Ærter og bæredygtige plantekilder vil få højere adoption i mainstream-produkter.

- Smagsmaskering og forbedring af opløselighed vil understøtte bredere produktaccept.

- Premiumformuleringer vil stige for genopretningsfokuserede sportsernæringsserier.

- E-handelskanaler vil øge synligheden på tværs af globale supplementmarkeder.

- Overholdelse af ren mærkning vil drive fjernelse af kunstige tilsætningsstoffer fra formuleringer.

- Lokal sourcing og regional forarbejdning vil hjælpe med at reducere produktionsomkostninger.

- Langsigtede investeringer i F&U vil fokusere på optimering af aminosyrer og biotilgængelighed.