Markedsoversigt

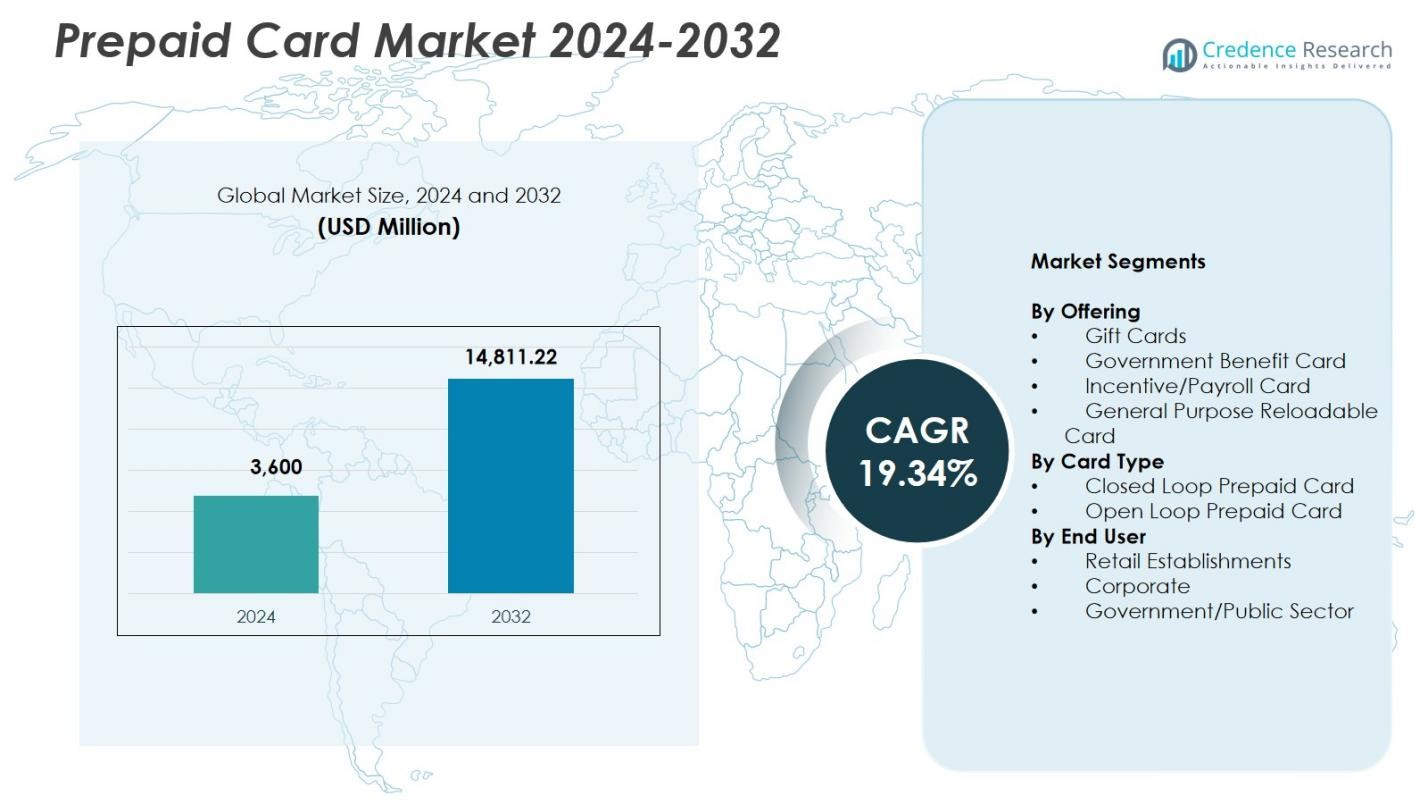

Markedet for forudbetalte kort blev værdiansat til USD 3.600 millioner i 2024 og forventes at nå USD 14.811,22 millioner i 2032 med en CAGR på 19,34% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for forudbetalte kort størrelse 2024 |

USD 3.600 millioner |

| Marked for forudbetalte kort, CAGR |

19,34% |

| Marked for forudbetalte kort størrelse 2032 |

USD 14.811,22 millioner |

Markedet for forudbetalte kort omfatter førende aktører som Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., og BBVA Compass Bancshares Inc., som hver især styrker deres tilstedeværelse gennem diversificerede forudbetalte løsninger og digitale betalingsinnovationer. Disse virksomheder fokuserer på at forbedre åbne loop og generelle genopladelige korttilbud, mens de udvider partnerskaber med detailhandlere, virksomheder og offentlige myndigheder. Nordamerika førte markedet for forudbetalte kort med en andel på 39,4% i 2024, drevet af stærk fintech-adoption, vækst i digital bankvirksomhed og omfattende forudbetalt integration på tværs af e-handel og institutionelle betalingssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for forudbetalte kort registrerede USD 3.600 millioner i 2024 og vil nå USD 14.811,22 millioner i 2032, hvilket afspejler en CAGR på 19,34%.

- Stærk markedsvækst er drevet af stigende adoption af digitale betalinger, hvor segmentet for generelle genopladelige kort har en andel på 41,6% på grund af dets alsidighed, støtte til finansiel inklusion og integration med mobile tegnebøger.

- En vigtig trend er den hurtige ekspansion af åbne loop forudbetalte kort, der dominerer med en andel på 58,3%, da forbrugerne foretrækker betalingsløsninger, der er mulige hos flere handlende, på tværs af grænser og i e-handel.

- Førende aktører som Visa, MasterCard, American Express, Green Dot og Citigroup styrker markedspositionen gennem produktinnovation, udvidelse af kortnetværk og fintech-samarbejder.

- Nordamerika førte med en andel på 39,4% i 2024, efterfulgt af Europa med 27,8% og Asien-Stillehavet med 22,6%, mens detailvirksomheder dominerede slutbrugeradoptionen med en andel på 46,2% på tværs af globale forudbetalte økosystemer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter tilbud:

På markedet for forudbetalte kort tegnede segmentet for generelle genopladelige (GPR) kort sig for 41,6% markedsandel i 2024, og fremstod som det dominerende tilbud på grund af dets alsidighed, fordele ved finansiel inklusion og voksende brug blandt ikke-bankede og underbankede forbrugere. Dets genopladelige funktion understøtter tilbagevendende transaktioner, digitale betalinger og kontaktløs brug, hvilket driver hurtig adoption på tværs af detail- og onlinekanaler. Gavekort og lønningskort fortsætter med at ekspandere, men GPR-kort fører væksten, da banker, fintech-virksomheder og arbejdsgivere i stigende grad integrerer dem i mobile tegnebøger og digitale lønudbetalingsøkosystemer, hvilket accelererer markedsindtrængningen.

- For eksempel gør Green Dots Prepaid Visa Debit Card det muligt for brugere at genindlæse midler hos forhandlere som Walmart og 7-Eleven, understøtter direkte indbetaling af lønsedler op til to dage tidligere og integrerer med mobilapps til regningsbetaling og forbrugssporing, hvilket hjælper ikke-bankede forbrugere med daglige køb.

Efter Korttype:

Segmentet Open Loop Prepaid Card havde en markedsandel på 58,3% i 2024, hvilket gjorde det til det førende segment på grund af dets universelle accept på tværs af ATM-netværk, e-handelsplatforme og salgssteder. Disse kort understøtter transaktioner med flere forhandlere, internationale betalinger og integration med mobile betalingssystemer, hvilket driver stærk adoption blandt forbrugere og virksomheder. Stigende efterspørgsel efter grænseoverskridende overførsler, rejseudgifter og digitale bankløsninger øger yderligere præferencen for open loop-kort. Closed loop-kort forbliver vigtige for mærkespecifikke loyalitetsprogrammer, men open loop-løsninger dominerer på grund af deres fleksibilitet og brede finansielle anvendelighed.

- For eksempel samarbejdede Blackhawk Network med Mastercard for at overføre open-loop forudbetalte produkter til papirbaserede materialer, opnåede 60% papirkonvertering ved udgangen af 2022 og sigter mod 75% ved udgangen af 2023 for at reducere plastikaffald, mens brugervenligheden opretholdes, hvor end Mastercard accepteres.

Efter Slutbruger:

Segmentet Detailvirksomheder havde en markedsandel på 46,2% i 2024, og fremstod som den dominerende slutbrugerkategori, da detailhandlere i stigende grad anvender forudbetalte kort til kundeloyalitet, refusioner, kampagner og omnichannel-transaktioner. Segmentet drager fordel af ekspanderende digital handel, stigende forbrugerpræference for kontantløse køb og detailhandleres adoption af forudbetalte programmer for at forbedre kundeloyalitet. Virksomheders brug af forudbetalte kort til udgiftsstyring og medarbejderincitamenter vokser, mens den offentlige sektors efterspørgsel stiger for velfærdsdistribution og subsidiebetalinger. Dog opretholder detailhandlen lederskab på grund af den kontinuerlige udvidelse af closed loop og open loop kortintegrationer på tværs af digitale detailøkosystemer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Kontantløse og Digitale Betalingsløsninger

Markedet for forudbetalte kort vokser betydeligt, da forbrugere og virksomheder accelererer deres skift mod kontantløse transaktioner, drevet af digital bankadoption, udbredt smartphone-penetration og stigende afhængighed af e-handelsplatforme. Forudbetalte kort giver sikre, gebyrkontrollerede betalingsmuligheder, der appellerer til ikke-bankede og underbankede befolkninger. Deres integration med mobile tegnebøger, kontaktløse betalingssystemer og online betalingsgateways forbedrer yderligere anvendeligheden. Regeringsinitiativer, der fremmer digital finansiel inklusion og realtids elektroniske betalinger, fortsætter med at styrke efterspørgslen og positionerer forudbetalte kort som en kernekomponent i moderne betalingsøkosystemer.

- For eksempel samarbejder Mastercard med Spaniens Correos om at udstede Bono Cultural Joven forudbetalte kort, der giver 18-årige et tilskud på €400, begrænset til kulturelle produkter og aktiviteter, hvilket forbedrer målrettet forbrug, mens det sporer brugsmønstre.

Udvidelse af Regerings- og Virksomhedsudbetalingsprogrammer

Regeringens fordelingsprogrammer, lønudbetalinger og virksomhedsincitamentsprogrammer er i stigende grad afhængige af forudbetalte kort for at sikre hurtige, gennemsigtige og omkostningseffektive overførsler. Disse kort strømliner velfærdsbetalinger, tilskud, skatterefusioner og lønbehandling, reducerer administrative omkostninger og forbedrer tilgængeligheden for modtagere. Virksomheder bruger forudbetalte kort til rejseudgifter, medarbejderincitamenter og udgiftsstyring for at eliminere ineffektiviteter ved kontanthåndtering. Skalerbarheden af forudbetalte platforme og forbedrede svindelforebyggelsesfunktioner muliggør bredere institutionel adoption, hvilket opretholder stærk vækstmomentum på tværs af både offentlige og private sektorer.

- For eksempel gør ICICI Banks PayDirect Card det muligt for virksomheder at forudindlæse medarbejderlønninger, refusioner og incitamenter på genopladelige EMV-chipbaserede kort, hvilket gør midler tilgængelige øjeblikkeligt på lønningsdagen til hævninger i hæveautomater og køb ved salgssteder.

Voksende Detailadoption og Forbrugerloyalitetsinitiativer

Detailvirksomheder fortsætter med at drive udvidelsen af forudbetalte kort gennem omfattende loyalitets-, kampagne- og gavekortprogrammer designet til at forbedre kundernes engagement og stimulere gentagne køb. Forudbetalte formater giver detailhandlere mulighed for at styrke brandgenkendelse og få værdifuld indsigt i forbrugsmønstre. Stigende omnichannel-detailstrategier integrerer forudbetalte kort på tværs af fysiske og online platforme, hvilket øger transaktionsvolumenerne. Da forbrugere søger fleksible og sikre betalingsmuligheder til shopping, rejser og underholdning, oplever detaildrevne forudbetalte løsninger stærk efterspørgsel, hvilket styrker deres rolle som et essentielt værktøj i personlig handel og digitale detailøkosystemer.

Vigtige Tendenser & Muligheder

Integration af Forudbetalte Kort med Mobilpunge og Fintech-Økosystemer

En vigtig tendens, der former markedet for forudbetalte kort, er den hurtige integration af forudbetalte kort i mobilpunge, neobankplatforme og fintech-økosystemer. Denne konvergens forbedrer transaktionsbekvemmeligheden, hvilket gør det muligt for brugere at administrere saldi, spore forbrug og udføre digitale overførsler øjeblikkeligt. Fintech-virksomheder udnytter API’er og indlejrede finansløsninger til at lancere innovative forudbetalte tilbud skræddersyet til gig-arbejdere, studerende, hyppige shoppere og rejsende. Efterhånden som biometrisk autentificering, kontaktløse betalinger og AI-baseret svindelregistrering udvikler sig, får forudbetalte løsninger nye muligheder i digital-første betalingsmodeller og globale fintech-samarbejder.

- For eksempel tilbyder DoorDash Dashers DasherDirect, et Business Prepaid Visa-kort udstedt af Stride Bank, tilgængeligt via en mobilapp, der giver gig-arbejdere mulighed for at indsætte indtjening til debetforbrug og gebyrfri hævninger i Allpoint-netværkets hæveautomater.

Udvidelse af grænseoverskridende og e-handels betalingsapplikationer

Voksende international rejseaktivitet, stigende grænseoverskridende e-handel og øgede pengeoverførsler skaber stærke muligheder for forudbetalte kort med multi-valuta, global accept og forbedrede sikkerhedsfunktioner. Åbne forudbetalte kort tilbyder problemfri internationale transaktioner uden traditionelle bankbegrænsninger, hvilket appellerer til rejsende, migrantarbejdere og online shoppere. E-handelsmarkedspladser adopterer i stigende grad forudbetalte kort til sikker betaling, refunderinger og loyalitetsbelønninger. Efterhånden som onlineforbruget accelererer, og forbrugerne søger lavrisikoalternativer til kreditkort, fremstår forudbetalte kort som essentielle værktøjer, der understøtter væksten i global digital handel.

- For eksempel lancerede Thomas Cook India det Borderless Prepaid Multi-Currency Travel Card, der understøtter 12 globale valutaer til problemfri transaktioner hos over 70 millioner Mastercard- og Visa-handelssteder i mere end 200 lande.

Vigtige udfordringer

Strenge lovgivningsmæssige krav og anti-svindel krav

Markedet for forudbetalte kort står over for udfordringer på grund af udviklende lovgivningsmæssige rammer, der styrer KYC, AML, transaktionsovervågning og forbrugerbeskyttelse. Udbydere skal implementere dyre overholdelsessystemer og avancerede svindelregistreringsværktøjer for at imødekomme lovgivningsmæssige forventninger. Øget kontrol med anonyme forudbetalte kort og grænseoverskridende transaktioner øger den operationelle kompleksitet. Overholdelsesbyrder kan begrænse markedsadgang for mindre fintech-virksomheder, forsinke produktlanceringer og øge administrative omkostninger. At balancere innovation med lovgivningsmæssig overholdelse forbliver en kritisk udfordring, der former produktdesign, distribution og risikostyringsstrategier.

Intensiveret pres fra alternative digitale betalingsmetoder

Forudbetalte kort står over for stigende konkurrence fra mobilbankapps, digitale tegnebøger, Buy Now Pay Later (BNPL) løsninger og realtidsbetalingsplatforme. Disse alternativer tilbyder øjeblikkelige overførsler, integrerede budgetteringsværktøjer og fleksible kreditmuligheder, hvilket kan reducere brugen af forudbetalte kort blandt digitalt indfødte forbrugere. Efterhånden som fintech-økosystemer udvikler sig, skal udbydere af forudbetalte kort differentiere tilbud gennem værdiskabende funktioner, personalisering og forbedret brugeroplevelse. Manglende innovation kan svække markedspositionen, især blandt yngre demografier, der i stigende grad foretrækker app-baserede finansielle værktøjer frem for traditionelle forudbetalte instrumenter.

Regional analyse

Nordamerika

Nordamerika havde 39,4% markedsandel i 2024, hvilket førte markedet for forudbetalte kort på grund af den stærke tilstedeværelse af fintech-økosystemer, udbredt digital bankadoption og høj forbrugerpræference for kontantløse transaktioner. USA driver betydelig vækst gennem omfattende brug af generelle genopladelige kort, lønkort og offentlige ydelsesudbetalinger. Detailhandlere og e-handelsplatforme anvender i stigende grad forudbetalte løsninger til loyalitet, refunderinger og kampagner, hvilket styrker markedsudvidelsen. Stærke lovgivningsmæssige rammer, stigende gig-økonomi betalinger og avancerede svindelforebyggelsesteknologier styrker yderligere penetration af forudbetalte kort på tværs af forbruger- og virksomhedsegmenter.

Europa

Europa opnåede 27,8% markedsandel i 2024, understøttet af en ekspanderende digital betalingsinfrastruktur, stærke finansielle inklusionsinitiativer og stigende anvendelse af åbne prepaid-kort til rejser, virksomhedsomkostninger og online shopping. Regionen drager fordel af regulerede elektroniske penge-rammer og en voksende efterspørgsel efter sikre alternativer til kreditkort. Regeringsorganer anvender i stigende grad prepaid-instrumenter til velfærdsbetalinger, mens detailhandlere implementerer gave- og loyalitetskort på tværs af omnichannel-netværk. Vækst i grænseoverskridende e-handel, genopretning af turismen og anvendelse af kontaktløse prepaid-løsninger accelererer markedets momentum på tværs af store lande, herunder Storbritannien, Tyskland, Frankrig og Italien.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for 22,6% markedsandel i 2024, og fremstår som den hurtigst voksende region drevet af hurtig digitalisering, ekspanderende fintech-adoption og store ubankede befolkninger, der overgår til prepaid-finansielle værktøjer. Regeringer fremmer prepaid-løsninger til subsidiefordeling, transportsystemer og betalinger i den offentlige sektor. Mobilpunge integreret med prepaid-kort styrker markedsudviklingen, især i Indien, Kina og Sydøstasien. Detail- og e-handelssektorerne udnytter i stigende grad prepaid-formater til kampagner og digitale belønninger. Regionens stærke økonomiske vækst, stigende online transaktioner og ekspanderende netværk for købmandsaccept fortsætter med at skabe betydelige fremtidige muligheder.

Latinamerika

Latinamerika registrerede 6,4% markedsandel i 2024, understøttet af en stigende efterspørgsel efter sikre, lavpris finansielle løsninger blandt ubankede og underbankede befolkninger. Prepaid-kort vinder momentum til lønudbetalinger, distribution af statslig bistand og detailtransaktioner, efterhånden som digitale betalingsøkosystemer modnes på tværs af Brasilien, Mexico, Chile og Colombia. Fintech-virksomheder introducerer aktivt genopladelige prepaid-kort knyttet til mobilbankplatforme, hvilket forbedrer finansiel tilgængelighed og sikkerhed. Udvidelse af e-handel og stigende anvendelse af kontaktløse betalinger driver yderligere vækst. Dog står markedsudviklingen over for udfordringer relateret til reguleringsmæssig variabilitet og langsommere modernisering af finansiel infrastruktur i visse økonomier.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde 3,8% markedsandel i 2024, med vækst drevet af digitale bankinitiativer, regeringsledede finansielle inklusionsprogrammer og stigende efterspørgsel efter prepaid-kort blandt migrantarbejdere til pengeoverførsler og lønudbetalinger. GCC-lande anvender prepaid-løsninger til rejser, detailhandel og virksomhedsomkostningsstyring, mens afrikanske nationer i stigende grad integrerer prepaid-kort i mobile penge-økosystemer. Detailhandlere og offentlige organer bruger prepaid-formater til loyalitet, subsidiefordeling og transportbetalinger. På trods af infrastrukturbegrænsninger i nogle markeder fortsætter ekspanderende fintech-deltagelse og reguleringsmodernisering med at støtte regional adoption af prepaid-kort.

Markedssegmenteringer:

Efter Tilbud

- Gavekort

- Regeringsfordelskort

- Incitament-/Lønningskort

- Genopladeligt kort til generelle formål

Efter Korttype

- Lukket kredsløb prepaid-kort

- Åbent kredsløb prepaid-kort

Efter Slutbruger

- Detailvirksomheder

- Virksomheder

- Regering/Offentlig sektor

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Prepaid Card-markedet omfatter store aktører som Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services, Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., og BBVA Compass Bancshares Inc. Disse virksomheder styrker deres markedsposition gennem omfattende kortnetværk, diversificerede prepaid-tilbud og kontinuerlig innovation inden for digitale betalingsteknologier. Førende mærker fokuserer på at udvide open loop og generelle reloadable løsninger, forbedre sikkerhedsfunktioner og integrere prepaid-kort med mobile wallets og fintech-platforme. Strategiske partnerskaber med detailhandlere, offentlige myndigheder og virksomheder understøtter vækst på tværs af udbetalingsprogrammer og loyalitetsøkosystemer. Investeringer i forebyggelse af svindel, AI-drevne analyser og grænseoverskridende betalingsmuligheder differentierer yderligere udbydere i et hurtigt udviklende digitalt betalingsmiljø, mens nye fintech-virksomheder intensiverer konkurrencen med tilpasselige, app-baserede prepaid-løsninger skræddersyet til underbetjente og digitalt indfødte befolkninger.

Nøglespilleranalyse

- Green Dot Corporation

- Citigroup

- Kaiku Finance, LLC

- The PNC Financial Services Group, Inc.

- Mango Financial, Inc.

- American Express Company

- BBVA Compass Bancshares, Inc.

- Total System Services, Inc.

- MasterCard Inc.

- Visa, Inc.

Seneste Udviklinger

- I september 2025 indgik Zaggle Prepaid Ocean Services Ltd. en aftale med Mastercard Asia Pacific Pte. Ltd. om at lancere og promovere co-brandede indenlandske forudbetalte kort i hele Indien.

- I maj 2025 annoncerede Green Dot Corporation, at de undersøger strategiske alternativer og et potentielt salg, hvilket signalerer mulig M&A-aktivitet som en del af en bredere omstrukturering.

- I august 2025 lancerede Zum Rails og Mastercard Inc. et nyt forudbetalt kortprogram i Canada for at understøtte hurtigere forretningsbetalinger.

- I februar 2024 lancerede Awash Bank S.C. i Etiopien, i samarbejde med Mastercard, et nyt Mastercard-mærket internationalt forudbetalt kort og online betalingsgateway-tjenester.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tilbud, Korttype, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet for forudbetalte kort vil ekspandere hurtigt, da adoptionen af digitale betalinger accelererer på tværs af forbruger- og virksomhedsegmenter.

- Integration af forudbetalte kort med fintech-platforme og mobilpunge vil styrke brugervenlighed og transaktionseffektivitet.

- Offentlige myndigheder vil i stigende grad stole på forudbetalte kort til velfærdsdistribution, subsidier og betalinger i den offentlige sektor.

- Åbne loop forudbetalte kort vil få bredere adoption på grund af deres alsidighed i indenlandske og grænseoverskridende transaktioner.

- Detailhandlere vil fortsætte med at drive vækst gennem loyalitetsprogrammer, gavekort og omnichannel shopping incitamenter.

- Virksomheders efterspørgsel efter forudbetalte kort vil stige til medarbejderincitamenter, udgiftskontrol og rejseudgiftsstyring.

- Forbedrede sikkerhedsfunktioner som tokenization og biometrisk autentifikation vil øge brugerens tillid og adoption.

- Vækst i e-handel og gig-økonomi platforme vil øge brugen af forudbetalte kort blandt digital-first forbrugere.

- Fintech-samarbejder vil introducere avancerede, tilpassede forudbetalte løsninger til underbetjente befolkningsgrupper.

- Regulatorisk modernisering på tværs af regioner vil understøtte gennemsigtige, overholdelsesvenlige og skalerbare forudbetalte økosystemer.