Oversigt over markedet for øl- og maltsåndudstyr i Indien:

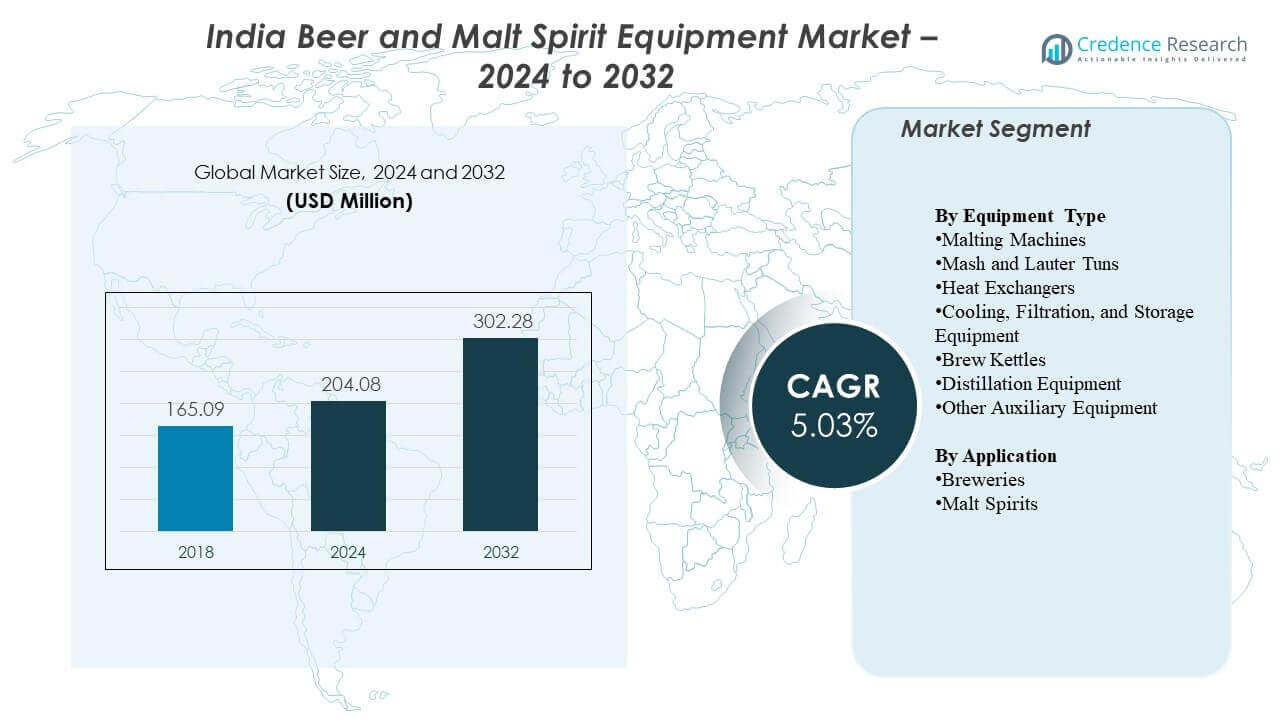

Markedet for øl- og maltsåndudstyr i Indien blev værdisat til 165,09 millioner USD i 2018 til 204,08 millioner USD i 2024 og forventes at nå 302,28 millioner USD i 2032, med en CAGR på 5,03% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for øl- og maltsåndudstyr i Indien 2024 |

204,08 millioner USD |

| Markedet for øl- og maltsåndudstyr i Indien, CAGR |

5,03% |

| Markedets størrelse for øl- og maltsåndudstyr i Indien 2032 |

302,28 millioner USD |

Efterspørgslen stiger, når bryggerier udvider kapaciteten, tilføjer nye SKU’er og opgraderer kold-side systemer for at beskytte kvaliteten ved højere distributionsrækkevidde. Producenter af maltsånd investerer i destillationsydelse og strammere proceskontrol for at forbedre udbyttet og batchkonsistensen. Automatisering understøtter gentagelighed, sporbarhed og hurtigere omstillinger, hvilket reducerer tab og nedetid. Opgraderinger af forsyningssystemer inden for vandbehandling, spildevandshåndtering, køling og varmegenvinding driver også udgifterne, da producenterne sigter mod lavere driftsomkostninger og overholdelsesparathed.

Nordindien fører på grund af tætte bryggeri- og destillerifodaftryk og stabil udskiftningsbehov. Vest-/centrale regioner følger med store anlæg nær logistikknudepunkter. Syd vokser på premiumisering, mens øst/nordøst opstår via mindre nye projekter.

Udstyrsbehovet spænder over maltmaskiner, mæsk- og lauterkar, varmevekslere, brygkedler og kold-side systemer, plus destillationsudstyr til maltsånd. Indkøb samler sig omkring bryggerier og slutbrugere af maltsånd.

Indien Øl og Malt Spiritus Udstyr Markedsindsigt:

- Kapacitetsudvidelse og porteføljediversificering i bryggerier øger efterspørgslen efter udstyr til koldside, filtrering, opbevaring og emballageintegration.

- Investeringer i malt spiritus understøtter efterspørgslen efter destillationssystemer og strammere proceskontrol for at beskytte udbytte og spirituskonsistens.

- Omkostningsfølsomhed, importledetider og eftersalgsservicehuller kan forsinke projekter og øge livscyklusomkostningerne for mellemstore købere.

- Nordindien fører på grund af en tæt installeret base, Vest/Central forbliver stærk med store anlæg, Syd vokser med premiumisering, og Øst/Nordøst forbliver fremvoksende med mindre, faseopdelte byggerier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indien Øl og Malt Spiritus Udstyr Markedsdrivere

Udvidelse af premium øl, håndværksbrygning og lancering af nye mærker øger kapacitetsudbygninger

Indiens ølmarked har set mere produktudforskning og premiumisering, hvilket typisk presser bryggerier til at tilføje ny fermenterings-, filtrerings- og emballagekapacitet. Håndværks- og premiumsegmenter kræver ofte mindre batchfleksibilitet, strammere kvalitetskontrol og hurtigere omstillinger, hvilket øger efterspørgslen efter modulære bryghussystemer og forsyninger. Når mærker udvider fra taprooms til regional distribution, har de en tendens til at investere i skalerbare tanke, koldsideudstyr og emballagelinjer. Denne udvidelse driver også udgifter til laboratorie-, cleaning-in-place (CIP) og kvalitetskontroludstyr for at opretholde konsistens på tværs af større volumener.

- For eksempel erklærede Carlsberg Indien, at deres bryggeri i Mysuru tilføjede en ny dåselinje med en produktionskapacitet på 22.000 dåser i timen (CPH).

Stigende investeringer i malt spiritus og whiskyproduktion understøtter efterspørgslen efter destilleriudstyr

Vækst i produktionen af malt spiritus (inklusive whisky) har tendens til at øge efterspørgslen efter mæskekar, lauteringssystemer, fermenteringskar, stills, kondensatorer og modningsrelateret infrastruktur. Producenter, der bevæger sig fra blending til højere maltindhold eller single malt-stil positionering, kræver ofte mere præcise proceskontroller og forbedret spiritusgenvinding. Når destillerier skalerer, investerer de også i energieffektive kedler, varmegenvinding og vandbehandlingssystemer for at styre driftsomkostningerne. Udstyrserstatningscyklusser kan accelerere, når producenter sigter mod bedre udbytte, konsistente smagsprofiler og overholdelsesklare operationer.

Modernisering og automatisering for at forbedre udbytte, konsistens og overholdelse driver opgraderinger

Bryggerier og malt spiritusproducenter prioriterer i stigende grad processtabilitet, sporbarhed og reducerede tab, hvilket understøtter opgraderinger til automatiserede kontroller og instrumentering. Automatisering kan reducere batchvariabilitet, forbedre rengøringseffektivitet og muliggøre bedre overvågning af kritiske parametre som temperatur, opløst ilt og flowhastigheder. Opgraderinger er også motiveret af behovet for at opfylde udviklende sikkerheds-, hygiejne- og produktkvalitetskrav fra regulatorer og store købere. Over tid skifter modernisering udstyrsbehovet mod sensorer, SCADA/PLC-systemer, inline kvalitetsmonitorering og validerede saneringsløsninger.

Effektivitetsbehov inden for vand, energi og emballage former beslutninger om udstyrskøb

Produktion af øl og maltspiritus er ressourcekrævende, så forsyninger og bæredygtighedsinitiativer kan blive direkte drivere for kapitaludgifter. Mange producenter vurderer udstyr baseret på de samlede ejeromkostninger, ikke kun den oprindelige pris, hvilket øger interessen for varmevekslere, dampkompression, effektiv køling og lavtabsoverførselssystemer. Emballageeffektivitet er også vigtig, da linjehastighed, fyldningsnøjagtighed og nedetid væsentligt kan påvirke omkostningerne pr. liter. Disse faktorer understøtter efterspørgslen efter effektive flaske-/dåselinjer, tøndesystemer, vandbehandling, spildevandsbehandling og genvindingsløsninger.

- For eksempel rapporterede United Breweries en gennemsnitlig vandintensitet på 2,93 kl/kl i regnskabsåret 2023–24 og bemærkede også, at syv bryggerier er udstyret med afvisningsstyringssystemer (RMS), og to bryggerier er udstyret med Zero Liquid Discharge (ZLD) systemer.

Indiens markedstendenser og muligheder for øl- og maltspiritusudstyr

Skift mod modulære, skalerbare anlæg for at matche usikker efterspørgsel og faseopdelte ekspansionsplaner

En almindelig tendens er præferencen for modulært udstyr, der kan udvides i faser, når volumen stiger. Denne tilgang reducerer risikoen ved idriftsættelse og hjælper producenter med at tilpasse capex til efterspørgsels- og distributionsvækst. Skid-monterede forsyninger, modulære fermenteringsblokke og skalerbare emballagelinjer bliver stadig mere attraktive for både nye aktører og ekspanderende regionale spillere. Dette skaber muligheder for leverandører, der tilbyder standardiserede moduler, hurtigere levering og forudsigelige ydelsesgarantier.

Større fokus på energi-, vand- og spildevandsløsninger, da driftsomkostninger bliver en strategisk løftestang

Producenter lægger større vægt på ressourceeffektivitet, herunder genbrug af vand, energigenvinding og lavere spildevandsbelastninger. Denne tendens udvider mulighederne for leverandører af vandbehandling, spildevandsbehandlingsanlæg (ETP), anaerobe fordøjere, varmegenvinding og avancerede køleløsninger. Leverandører, der kan kvantificere besparelser og levere ydelsesovervågning, kan konkurrere på livscyklusværdi, ikke kun udstyrspris. Serviceledede tilbud som audits, eftermonteringer og ydelseskontrakter kan blive en differentieringsfaktor i dette miljø.

Automatisering, datalogning og fjernservicemodeller går fra “nice-to-have” til standard

Digitalisering spreder sig ud over store anlæg til mellemstore bryggerier og destillerier, især hvor kvalitetens konsistens og reduktion af nedetid er vigtig. Producenter ønsker i stigende grad udstyr, der integrerer sensorer, opskriftsstyring, sporbarhed og vedligeholdelsesalarmer i en enkelt driftsramme. Dette skaber muligheder for automatiseringsintegratorer, OEM’er med stærke kontrolkapaciteter og eftermarkedstjenester, der tilbyder kalibrering og forebyggende vedligeholdelse. Fjernovervågning og hurtigere logistik for reservedele kan også forbedre oppetiden, hvilket mange operatører værdsætter mere end marginale capex-besparelser.

Vækst i forskellige emballageformater og distributionskanaler ændrer efterspørgslen på emballagelinjer

Efterspørgslen skifter mod fleksible emballagemuligheder—dåser, premium flasker, fustager og nogle gange mindre formater til moderne detailhandel og on-premise. Hver formatændring kræver typisk nye valg af fyldning, sømning/lukning, pasteurisering/sterilisering, mærkning og inspektionssystemer. Denne trend skaber muligheder for linjeopgraderinger, automatisering af slutlinjen og kvalitetsinspektion (fyldningsniveau, sømintegritet, kodning). Leverandører, der kan levere hurtige omstillinger og pålidelig ydeevne ved varierende linjehastigheder, kan drage fordel, når produktporteføljer udvides.

Analyse af udfordringer på det indiske marked for øl- og maltspritudstyr

Det indiske marked for øl- og maltspritudstyr kan opleve omkostningsfølsomhed og længere indkøbsprocesser, især blandt mellemstore producenter, der balancerer capex med arbejdskapital. Importerede komponenter og specialiserede systemer kan udsætte projekter for valutarisiko, variation i leveringstid og højere vedligeholdelsesomkostninger, hvis lokal support er begrænset. Forsinkelser i idriftsættelse kan opstå, når forsyninger, byggeri og leverandørkoordinering ikke er afstemt, hvilket øger de samlede projektomkostninger. Købere sammenligner også udstyrsleverandører på efter-salgs responsivitet, tilgængelighed af reservedele og oppetidsgarantier, hvilket kan være svært for nye aktører at matche.

- For eksempel fremhæver Alfa Laval, at de i Indien har tre servicecentre, et team på over 80 serviceingeniører og service dækning på mere end 50 lokationer, hvilket er afgørende, når købere vurderer dybden af lokal support og nedetidsrisiko for specialiseret udstyr.

Operationelle begrænsninger kan også begrænse udstyrsydelsesgevinster, især hvor vandtilgængelighed, strømstabilitet eller overholdelse af spildevandskrav er udfordrende. Producenter kan have behov for yderligere investeringer i forsyninger (kedler, køling, behandlingsanlæg) for at realisere de fulde fordele ved moderne bryghus- eller destillationssystemer. Tilgængeligheden af kvalificerede operatører kan være en flaskehals for automatiserede anlæg, hvilket gør træning og standard driftsprocedurer kritiske. Endelig kan produkt- og lovkrav variere fra stat til stat og kanal, hvilket komplicerer standardisering og kan øge behovet for tilpassede linjekonfigurationer.

- For eksempel refererer Radico Khaitan’s offentliggjorte konfiguration til genbrug af spildevand til en UF/RO sektion dimensioneret til 3.600 m³/dag, der producerer en samlet RO permeat på 3.013 m³/dag (angivet til 125 m³/time) til genbrug, samtidig med at der angives anvendelse af biometangas i kedlen i området 3.000–4.000 m³/dag, hvilket viser, hvordan skalaen af forsynings- og behandlingssystemer kan blive en forudsætning for stabil, lovlig anlægsydelse.

Segmenteringsanalyse af det indiske marked for øl- og maltspritudstyr:

Efter udstyrstype

Det indiske marked for øl- og maltspritudstyr segmenterer efter procesbehov og kapitalintensitet. Maltmaskiner plus mæsk- og lauterkar understøtter konvertering og ekstrakteffektivitet, med efterspørgsel bundet til kapacitetsudvidelse og opskriftsfleksibilitet. Varmevekslere understøtter energieffektivitet og temperaturkontrol, mens køle-, filtrerings- og opbevaringsudstyr skalerer med fermenteringsvolumen og kvalitetsmål. Brygkedler følger bryghusets gennemløb og gentagelighed, og destillationsudstyr repræsenterer hovedudgiften for maltsprit på grund af udbytte- og smagskontrol. Hjælpeudstyr som CIP-systemer, pumper, ventiler, instrumentering og forsyninger stiger med strengere hygiejnekrav og oppetidsfokus.

Efter Anvendelse

Efter anvendelse adskiller indkøb sig mellem bryggerier og maltspiritusproducenter på grund af procesbehov og produktspecifikationer. Bryggerier prioriterer udvidelse på den kolde side, filtrering og opbevaring for at understøtte bredere distribution og flere SKU’er, mens emballagekompatibilitet og hurtige omstillinger er vigtige på tværs af dåser, flasker og fustager. Maltspiritusanlæg fokuserer på destillationsydelse, strammere proceskontrol og energieffektivitet for at beskytte omkostninger pr. liter og spirituskonsistens

Segmentering:

Efter Udstyrstype

- Maltmaskiner

- Mæsk- og Lautertanke

- Varmvekslere

- Køle-, Filtrerings- og Opbevaringsudstyr

- Brygkedler

- Destillationsudstyr

- Andet Hjælpeudstyr

Efter Anvendelse

Regional Analyse:

Markedet for Øl- og Maltspiritusudstyr i Indien viser den stærkeste efterspørgsel i Nordindien med en andel på 30%. Ølforbrugsindikatorer placerer Nordindien nær 29% i de seneste regionale opdelinger, hvilket understøtter højere bryggerikapitaludgifter. Destilleriudstyrsindikatorer peger også på Nordindien nær 28% i 2024, hvilket stemmer overens med stærke spiritusproduktionsbaser. Det drager fordel af stor installeret kapacitet og stabil udskiftningsudgift.

Markedet for Øl- og Maltspiritusudstyr i Indien tildeler 27% andel til Vest- og Centralindien. Det ser efterspørgsel fra storskala bryggerier, emballagelinjer og opgraderinger af forsyningssystemer nær større logistik-korridorer. Producenter her prioriterer ofte bryghuse med høj gennemstrømning og effektive systemer på den kolde side. Det understøtter også destilleriprojekter, der søger bedre udbytte og energiforbrug.

Markedet tildeler 25% andel til Sydindien og 18% til Øst- og Nordøstindien. Sydindien understøtter premiumøl og stærkere on-trade fodaftryk, hvilket øger udgifterne til fermenterings-, filtrerings- og QA-systemer. Øst- og Nordøstfokus fokuserer på ny kapacitet og omkostningsfokuseret hjælpeudstyr, hvor projekter starter i mindre skala. Det står over for højere logistik- og servicebegrænsninger, hvilket kan forsinke opgraderingscyklusser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Konkurrencedynamikken på det indiske marked for øl- og maltspiritusudstyr omfatter globale OEM’er, indiske fabrikanter og systemintegratorer, der konkurrerer på livscyklusomkostninger, leveringstid og serviceudbredelse. Store bryggerier og etablerede destillerier foretrækker leverandører med dokumenterede referencer, hygiejneklar design og stærk automatisering, hvilket favoriserer OEM’er og EPC-partnere. Mellemstore producenter prioriterer pris, lokal fremstilling og hurtig idriftsættelse, hvilket støtter indenlandske og modulære leverandører. Integration af forsyningsanlæg og kontrolpakker driver differentiering ved at reducere nedetid og batchvariabilitet. Eftermarkedssupport, adgang til reservedele og træning former gentagne ordrer, mens standardtanke forbliver pris-konkurrencedygtige, og specialiseret destillation, højhastighedsemballering og avanceret filtrering tilbyder bedre marginer

Seneste udviklinger:

- I november 2025 annoncerede Rattan Industrial India Pvt. Ltd. “eksklusive lanceringer”, som de planlagde at afsløre på IntraPac India 2025, herunder en højhastigheds automatiseret aftapningslinje, der kombinerer vakuumpåfyldning, skylning og lukning (positioneret til spiritusaftapning) og en kulfiltreringsenhed til vodka.

- I september 2025 offentliggjorde Brew Force en opdateret “Projekter & Kunder” portefølje, der positionerer sig omkring turnkey destilleriprojektudførelse.

- I oktober 2024 annoncerede Pernod Ricard India grundlæggelsen af, hvad de beskrev som Asiens største malt-destilleri og modningsfacilitet i Nagpur, og positionerede projektet som et stort skridt i opbygningen af end-to-end malt-spiritusproduktionskapacitet i Indien.

- I februar 2024 underskrev Pernod Ricard India en hensigtserklæring med regeringen i Maharashtra om at etablere et maltspiritusdestilleri i Nagpur (Butibori), med en investering på op til €200 millioner.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Udstyrstype og Anvendelse. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.