Markedsoversigt:

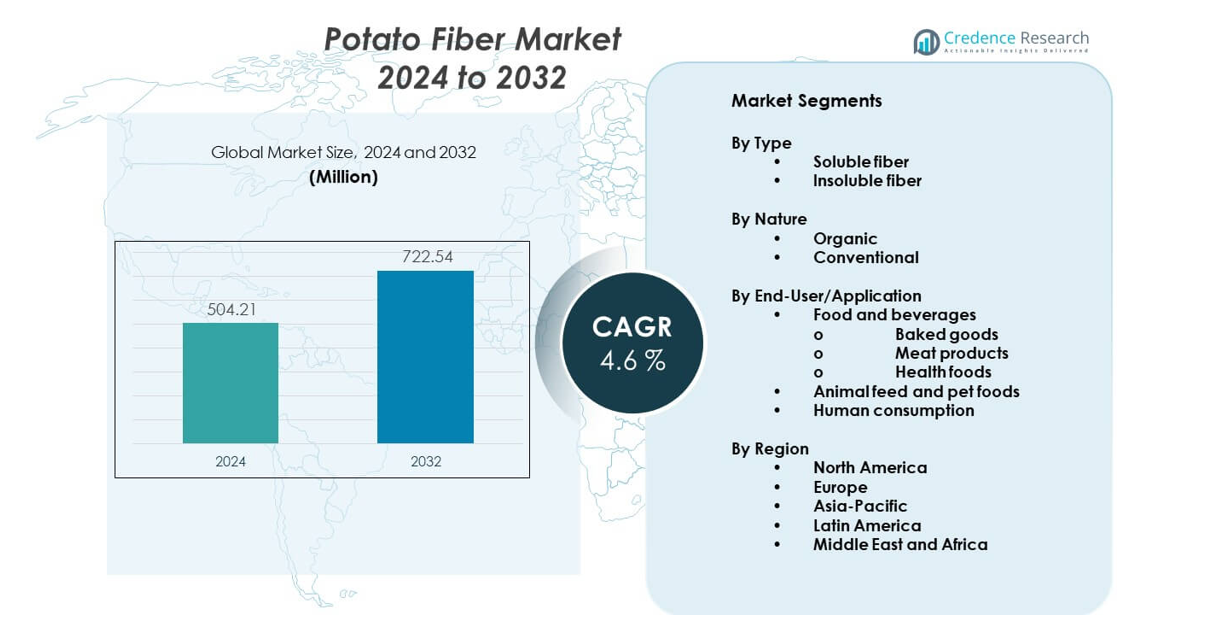

Markedet for kartoffelfiber forventes at vokse fra 504,21 millioner USD i 2024 til anslået 722,54 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,6% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Kartoffelfiber 2024 |

504,21 millioner USD |

| Kartoffelfiber Marked, CAGR |

4,6% |

| Markedstørrelse for Kartoffelfiber 2032 |

722,54 millioner USD |

Den stigende efterspørgsel efter fiberrige og naturlige ingredienser driver markedsvæksten. Forbrugere foretrækker fødevarer med rene etiketter og fordøjelsesmæssige sundhedsfordele. Kartoffelfiber understøtter tarmens sundhed og mæthedspåstande. Fødevareproducenter værdsætter dens neutrale smag og stærke vandbindingskapacitet. Ingrediensen forbedrer teksturen i bagværk og kødalternativer. Vækst i plantebaserede diæter understøtter bredere anvendelse. Producenter søger også allergenfrie fiberkilder. Kartoffelfiber opfylder kravene til glutenfri og veganske produkter. Omkostningseffektivitet fra biproduktudnyttelse understøtter yderligere anvendelse på tværs af fødevareapplikationer.

Europa fører markedet på grund af stærke kartoffelforarbejdningsindustrier og adoption af rene etiketter. Lande som Tyskland, Frankrig og Holland viser stabil efterspørgsel. Nordamerika følger med stigende brug i funktionelle fødevarer og kødalternativer. USA driver innovation inden for fiberberigede produkter. Asien-Stillehavsområdet er en fremvoksende region med stigende sundhedsbevidsthed og udvidelse af fødevareforarbejdning. Kina og Indien viser stigende interesse for kostfiberingredienser. Latinamerika og Mellemøsten forbliver udviklende markeder med gradvis adoption.

Markedsindsigt:

- Kartoffelfibermarkedet nåede 504,21 millioner USD i 2024 og forventes at nå 722,54 millioner USD i 2032, med en vækst på en CAGR på 4,6% i prognoseperioden.

- Europa fører med omkring 38% andel på grund af stærk kartoffelforarbejdning og adoption af rene etiketter, efterfulgt af Nordamerika med 27% drevet af funktionelle fødevarer, og Asien-Stillehavsområdet med 23% understøttet af vækst i fødevareproduktion.

- Asien-Stillehavsområdet er den hurtigst voksende region med en andel på 23%, drevet af stigende efterspørgsel efter forarbejdede fødevarer, udvidelse af kartoffelforarbejdningskapacitet og voksende bevidsthed om kostfiber.

- Efter slutbruger udgør fødevarer og drikkevarer næsten 62% andel, ledet af bagværk, kødprodukter og sundhedsfødevarer på grund af behov for tekstur og fiberberigelse.

- Efter type holder uopløselig fiber omkring 58% andel for bulking og fordøjelsesfordele, mens opløselig fiber repræsenterer omkring 42% drevet af fugtighedsbevarende anvendelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende Efterspørgsel Efter Clean-Label Og Naturlige Fødevareingredienser

Markedet for kartoffelfiber nyder godt af den stigende efterspørgsel efter clean-label fødevarer på tværs af globale fødevarekategorier. Forbrugere foretrækker enkle ingredienslister og naturlige kilder i dagligdags produkter. Fødevaremærker reformulerer opskrifter for at fjerne syntetiske tilsætningsstoffer og fyldstoffer. Kartoffelfiber understøtter klar mærkning og naturlig positionering i pakkede fødevarer. Producenter værdsætter dens plantebaserede og genkendelige oprindelse. Ingrediensen passer til veganske og allergenfri produktlinjer. Detailhandlere fremmer gennemsigtighed for at opbygge forbrugertillid. Denne ændring understøtter en stabil langsigtet efterspørgsel efter fiber.

- For eksempel rapporterer Avebe, at deres kartoffelfiberingredienser indeholder over 90% kostfiberindhold og understøtter E-nummer-fri formuleringer, hvilket hjælper fødevaremærker med at opfylde clean-label standarder.

Voksende Brug Af Fiber I Forarbejdede Og Funktionelle Fødevarer

Markedet for kartoffelfiber får støtte fra stigende fiberberigelse i forarbejdede fødevarer. Fødevareproducenter tilsætter fiber for at forbedre ernæringsprofiler og sundhedsappel. Kartoffelfiber forbedrer teksturen uden at ændre smagen. Ingrediensen passer til bagværk, snacks og færdigretter. Kødalternativer bruger det til at forbedre struktur og bid. Funktionelle fødevarer målretter fordøjelsessundhed. Producenter foretrækker alsidige fiberskilder på tværs af formater. Disse anvendelser styrker adoptionen på tværs af fødevareapplikationer.

- For eksempel udtaler Emsland Group, at deres Emfibre® kartoffelfiber viser vandbindingskapacitet over 600%, hvilket muliggør fiberberigelse samtidig med at produktteksturen opretholdes i bagte og forarbejdede fødevarer.

Omkostningseffektivitet Og Udnyttelse Af Biprodukter I Fødevareforarbejdning

Markedet for kartoffelfiber nyder godt af omkostningseffektivitet forbundet med brug af biprodukter. Kartoffelfiber stammer fra forarbejdningsside-strømme. Denne tilgang reducerer de samlede fødevarespildsvolumener. Producenter forbedrer råvareudnyttelsen på tværs af operationer. Lavere produktionsomkostninger understøtter konkurrencedygtige priser. Bæredygtighedsmål påvirker indkøbsbeslutninger. Fødevareforarbejdere foretrækker cirkulære produktionsmodeller. Effektivitetsmål understøtter fortsat fiberadoption.

Kompatibilitet Med Glutenfri Og Plantebaserede Kosttrends

Markedet for kartoffelfiber er i overensstemmelse med skiftende kostpræferencer verden over. Efterspørgslen efter glutenfri produkter fortsætter med at stige. Kartoffelfiber tilbyder sikker brug i sådanne formuleringer. Plantebaserede diæter øger efterspørgslen efter alternative bindemidler. Producenter erstatter ingredienser af animalsk oprindelse. Fiberen understøtter fugtighedsbevarelse i veganske fødevarer. Produktudviklere værdsætter formuleringsfleksibilitet. Kosttrends opretholder stabil markedsdemand.

Markedstendenser:

Innovation Inden For Fødevareteksturforbedringsapplikationer

Markedet for kartoffelfiber viser stærkt fokus på innovation inden for teksturforbedring. Producenter bruger fiber til at forbedre mundfølelse og struktur. Bageriprodukter opnår fugtighedsstabilitetsfordele. Snackproducenter forbedrer konsistens og holdbarhedskvalitet. Kødalternativer er afhængige af fiber for fasthed. Fødevarelaboratorier tester nye formuleringsblandinger. Teksturoptimering understøtter premium positionering. Innovation former konkurrencemæssige strategier.

- For eksempel bekræfter Roquette, at deres kartoffelbaserede teksturfibre forbedrer gelstyrken og reducerer kogetab i kødanalogprodukter, med interne forsøg, der viser fugtighedsbevaringsforbedringer på over 20%.

Udvidelse til kæledyrsfoder og foderapplikationer

Kartoffelfibermarkedet udvider sig ud over anvendelser til menneskeføde. Kæledyrsfodermærker søger løsninger til fordøjelsessundhed. Kartoffelfiber understøtter tarmens sundhed hos kæledyr. Foderproducenter udforsker funktionelle fiberfordele. Ingrediensen passer til naturlige kæledyrsernæringstrends. Producenter værdsætter skånsomme fiberkilder. Kæledyrsejere foretrækker rene formuleringer. Denne udvidelse diversificerer efterspørgselsstrømme.

- For eksempel fremhæver J. Rettenmaier & Söhne GmbH, at deres VITACEL® kartoffelfiberkvaliteter understøtter afføringskvaliteten i kæledyrsfoder, med høje niveauer af uopløselige fibre og dokumenteret svulmende kapacitet over 10 ml/g.

Vækst i bæredygtige ingrediensindkøbsstrategier

Kartoffelfibermarkedet afspejler bæredygtighedsfokuserede indkøbstrends. Fødevaremærker prioriterer lav-affalds ingrediensmuligheder. Kartoffelfiber understøtter cirkulære økonomimål. Bæredygtighedsrevisioner vejleder leverandørvalg. Miljørapportering påvirker materialevalg. Mærker fremhæver ansvarlige indkøbsudsagn. Forbrugere reagerer på miljøvenlige budskaber. Bæredygtighed forbliver en nøgletrend.

Fremskridt i fiberforarbejdning og kvalitetskontrol

Kartoffelfibermarkedet drager fordel af opgraderinger i forarbejdningsteknologi. Producenter forbedrer fiberens renhed og konsistens. Stabil kvalitet understøtter storskala fødevareproduktion. Avancerede tørringsmetoder forbedrer ydeevnen. Standardiserede kvaliteter forenkler formuleringsarbejde. Fødevaresikkerhedskompliance får større betydning. Producenter investerer i moderne udstyr. Forarbejdningsfremskridt styrker troværdigheden.

Analyse af markedsudfordringer:

Variabilitet i råvareforsyning og kvalitet

Kartoffelfibermarkedet står over for udfordringer fra råvarevariabilitet. Kartoffelhøstkvaliteten ændrer sig med sæsonen. Vejrforhold påvirker fiberudbyttet. Forarbejdningskonsistens bliver sværere at opretholde. Producenter håndterer usikkerhed i forsyningskæden. Kvalitetsvariation påvirker fødevareformuleringer. Producenter forventer stabile specifikationer. Forsyningskontrol forbliver udfordrende.

Konkurrence fra alternative kostfiberkilder

Kartoffelfibermarkedet konkurrerer med flere fiberalternativer. Citrus- og havrefibre har stærke positioner. Inulin og ærtefiber vinder popularitet. Købere sammenligner omkostninger og ydeevne. Skiftbarrierer forbliver lave. Leverandører skal bevise funktionelle fordele. Differentiering bliver kritisk. Konkurrence bremser hurtig penetration.

Markedsmuligheder:

Stigende efterspørgsel fra nye forarbejdede fødevaremarkeder

Kartoffelfibermarkedet finder muligheder i nye økonomier. Urbanisering øger forbruget af emballerede fødevarer. Lokale mærker søger overkommelige fiberløsninger. Kartoffelforarbejdningskapaciteten fortsætter med at udvide sig. Fødevaresikkerhedsstandarder forbedrer ingredienskvaliteten. Producenter udforsker regional indkøb. Kostbevidstheden stiger blandt forbrugere. Nye markeder understøtter vækst.

Produktudvikling inden for nutraceutiske og wellness-fødevarer

Markedet for kartoffelfiber får potentiale fra wellness-fokuserede produkter. Nutraceutiske mærker målretter fordøjelsessundhedsmæssige fordele. Kartoffelfiber understøtter mæthed og tarmfunktion. Pulverformater passer til tilskudsbrug. Clean-label positionering tiltrækker sundhedsorienterede købere. Producenter udvikler fiberberigede blandinger. Wellness-detailkanaler udvides globalt. Dette segment tilbyder langsigtede muligheder.

Markedssegmenteringsanalyse:

Efter type

Markedet for kartoffelfiber viser klar differentiering mellem opløselige og uopløselige fibertyper. Opløselige fibre understøtter fugtbevaring og teksturforbedring i forarbejdede fødevarer. Fødevareproducenter foretrækker denne type til bageri- og færdigretter. Uopløselige fibre tilbyder bulkeegenskaber og fordøjelsesstøtte. Denne type passer til sundhedsfokuserede formuleringer og fiberberigede fødevarer. Producenter vælger fibertyper baseret på funktionelle behov. Produktpræstation driver segmentefterspørgsel. Begge typer understøtter brede fødevareanvendelser.

- For eksempel rapporterer Lyckeby Starch AB, at deres uopløselige kartoffelfiberkvaliteter leverer høj vandabsorption og stabil partikelstruktur, der understøtter fordøjelsesfunktionalitet i fiberberigede fødevarer.

Efter natur

Markedet for kartoffelfiber inkluderer økologiske og konventionelle varianter. Økologisk kartoffelfiber tiltrækker clean-label og premium fødevaremærker. Certificeret sourcing understøtter naturlig og wellness-produktpositionering. Konventionel kartoffelfiber har bredere anvendelse på grund af omkostningseffektivitet. Storskala fødevareproducenter foretrækker stabil forsyning og prissætning. Dette segment understøtter massemarkedets fødevareproduktion. Prissensitivitet påvirker køberens valg. Naturbaseret segmentering former indkøbsstrategier.

- For eksempel erklærer Agrana, at deres konventionelle kartoffelfiberproduktion udnytter integreret stivelsesbehandling, hvilket muliggør konsistent kvalitetsoutput i industriel skala, samtidig med at fødevarecertificeringskravene overholdes.

Efter slutbruger/anvendelse

Markedet for kartoffelfiber betjener forskellige slutbrugerindustrier. Fødevarer og drikkevarer dominerer det samlede forbrug. Bagværk bruger kartoffelfiber til fugtkontrol og holdbarhed. Kødprodukter er afhængige af fiber for tekstur og bindingsstøtte. Sundhedsfødevarer anvender fiber for fordøjelsesfordele. Dyrefoder og kæledyrsfoder adopterer det for tarmstøtte. Menneskeligt forbrug forbliver stærkt gennem funktionelle fødevareformater. Slutbrugerdiversitet opretholder stabil markedsefterspørgsel.

Segmentering:

Efter type

- Opløselige fibre

- Uopløselige fibre

Efter natur

Efter slutbruger/anvendelse

- Fødevarer og drikkevarer

- Bagværk

- Kødprodukter

- Sundhedsfødevarer

- Dyrefoder og kæledyrsfoder

- Menneskeligt forbrug

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Europa

Europa har den største andel af markedet for kartoffelfibre og tegner sig for omkring 38% af den globale efterspørgsel. En stærk kapacitet til kartoffelforarbejdning understøtter en stabil råvaretilgængelighed. Adoptionen af clean-label fødevarer er høj i hele Vesteuropa. Fødevareproducenter integrerer kartoffelfibre i bagværk og kødalternativer. Bæredygtighedspolitikker opmuntrer til udnyttelse af biprodukter. Tyskland, Frankrig og Nederlandene fører det regionale forbrug. Etablerede fødevareforskrifter understøtter konsistente kvalitetsstandarder.

Nordamerika

Nordamerika repræsenterer næsten 27% af markedet for kartoffelfibre. Regionen drager fordel af høj efterspørgsel efter funktionelle og fiberberigede fødevarer. Forbrugerne viser stor interesse for produkter til fordøjelsessundhed. Fødevareforarbejdere bruger kartoffelfibre i snacks og plantebaserede fødevarer. USA fører den regionale adoption på grund af produktinnovation. Canada understøtter vækst gennem clean-label tendenser. En stærk detaildistribution opretholder markedsnærvær.

Asien og Stillehavsområdet og resten af verden

Asien og Stillehavsområdet tegner sig for omkring 23% af markedet for kartoffelfibre og viser den hurtigste væksttakt. Den stigende forbrug af forarbejdede fødevarer understøtter efterspørgselsudvidelsen. Kina og Indien driver væksten gennem fødevareproduktionsskala. Sundhedsbevidsthed forbedrer adoptionen af kostfibre. Latinamerika og LAMEA har tilsammen omkring 12% andel. Disse regioner viser gradvis optagelse i emballerede fødevarer. Udvidelse af kartoffelforarbejdning understøtter fremtidig vækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere:

- Emsland Group

- Avebe

- Rettenmaier & Söhne GmbH (JRS)

- Lyckeby Starch AB

- Roquette Frères S.A.

- Agrana

- BI Nutraceuticals

- Ingredion Germany GmbH

- KMC

- Sanacel

Konkurrenceanalyse:

Markedet for kartoffelfibre viser moderat konkurrence med en blanding af globale og regionale aktører. Førende virksomheder fokuserer på produktkonsistens, leveringspålidelighed og funktionel ydeevne. Virksomheder investerer i forarbejdningseffektivitet for at sikre stabil fiberkvalitet. Porteføljediversificering på tværs af fødevare- og ikke-fødevareapplikationer understøtter indtægtsstabilitet. Strategiske partnerskaber med fødevareproducenter styrker markedsrækkevidden. Aktører lægger vægt på clean-label positionering for at imødekomme købernes forventninger. Innovation fokuserer på teksturpræstation og fugtkontrol. Konkurrencefordel afhænger af indkøbsstyrke og langsigtede kundekontrakter.

Seneste Udviklinger:

- I juli 2025 indgik Royal Avebe et partnerskab med TNO og Wageningen University & Research for at udvikle innovativ 3D-madprintningsteknologi ved hjælp af kartoffelstivelse som hovedingrediens. Dette strategiske samarbejde sigter mod at være pioner inden for vedvarende, kartoffelbaserede printfilamenter, der vil fungere som biologisk nedbrydelige alternativer til cirkulær økonomi-applikationer i fødevareproduktion. Partnerskabet repræsenterer en betydelig milepæl i udviklingen af plantebaserede køderstatninger gennem avanceret 3D-printningsteknologi, hvor TNO udvikler en prototype 3D-printer, der er i stand til at opnå høje produktionshastigheder samtidig med at opretholde skalerbarhed.

- I juni 2025 opnåede Ingredion Germany GmbH, som en del af AGRANA’s partnerskab, regulatorisk godkendelse til sin planlagte joint venture med AGRANA Stärke GmbH. Gennem dette joint venture vil INGREDION Germany GmbH erhverve 49% aktier i S.C. AGFD Țăndărei s.r.l., og begge virksomheder vil i fællesskab investere 35 millioner EUR for at udvide stivelsesproduktionskapaciteten i Rumænien. Denne strategiske udvidelse er designet til at imødekomme den stigende efterspørgsel efter teksturløsninger på tværs af Europa, Afrika og Mellemøsten, samtidig med at afhængigheden af import reduceres og forsyningskædens bæredygtighed forbedres.

- I juni 2025 opnåede AGRANA og INGREDION Germany GmbH regulatorisk godkendelse til deres planlagte joint venture, som oprindeligt blev annonceret i september 2024. Joint venture-aftalen forpligter begge virksomheder til i fællesskab at investere 35 millioner EUR (ca. 40 millioner USD) i udvidelse af stivelsesproduktionen i Țăndărei, Rumænien. Byggeriet af anlægsudvidelsen begyndte i juni 2025 med en forventet færdiggørelsestidslinje på 2,5 år, og anlægget vil straks begynde at producere produkter til støtte for joint venture’et ved byggeriets påbegyndelse.

- I maj 2025 underskrev KMC amba et nyt distributionspartnerskab med det britiske Daymer Ingredients Limited for at øge tilgængeligheden af sine clean-label og specialstivelsesprodukter inden for den britiske fødevareproduktionssektor. Under denne aftale vil Daymer indledningsvis fokusere på at distribuere KMC’s naturlige kartoffelstivelser med planer om at udvide tilbuddet til at inkludere modificerede og funktionelle stivelser skræddersyet til specifikke industrielle fødevareapplikationer. Samarbejdet forventes at støtte producenter, der søger plantebaserede og allergenfri alternativer til traditionelle dyreafledte ingredienser.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på efter Type, efter Natur og efter Slutbruger/Applikationssegmenter. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Efterspørgsel efter clean-label ingredienser vil understøtte en stabil markedsudvidelse.

- Fødevareproducenter vil øge brugen af fiber i reformulerede produkter.

- Vækst i plantebaserede fødevarer vil styrke anvendelsesområdet.

- Forbedringer i forarbejdning vil øge fiberkonsistensen.

- Bæredygtighedsmål vil favorisere ingredienser baseret på biprodukter.

- Adoption af kæledyrsfoder vil udvide ikke-menneskelige anvendelser.

- Fremvoksende markeder vil vise stigende forbrugsniveauer.

- Produktinnovation vil fokusere på teksturpræstation.

- Partnerskaber i forsyningskæden vil få øget betydning.

- Regulatorisk tilpasning vil understøtte bredere accept.