Markedsoversigt

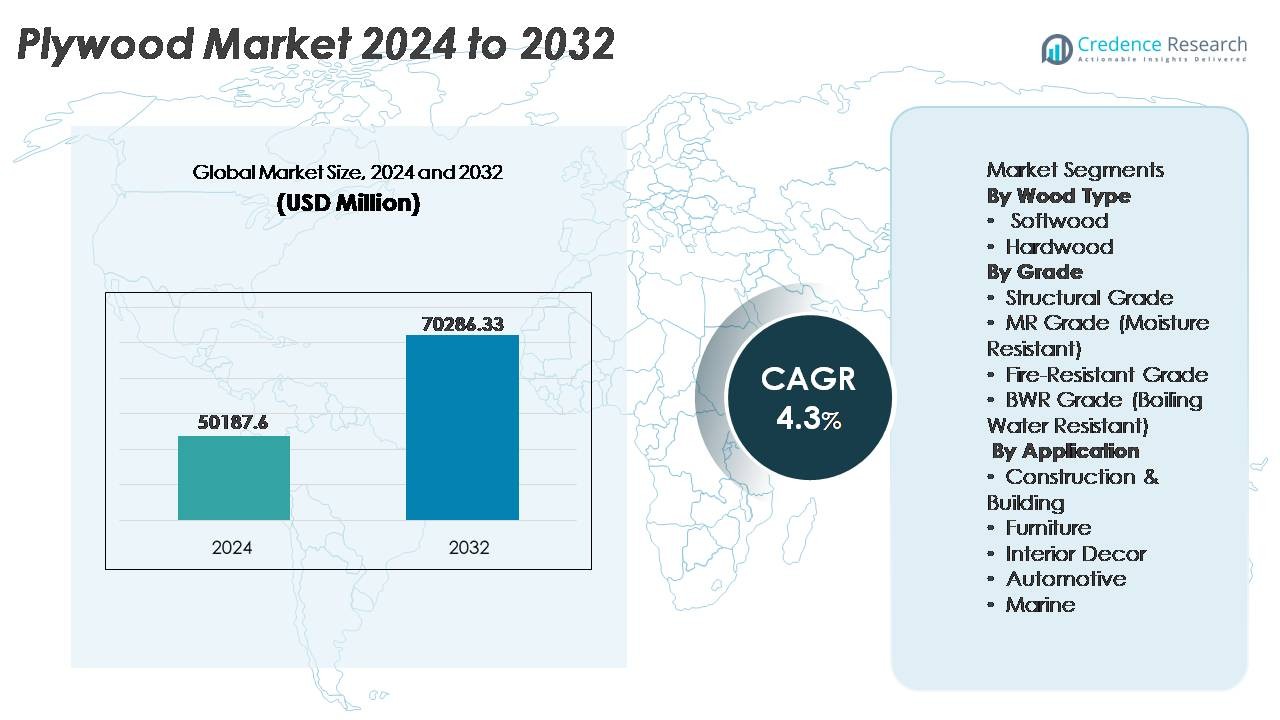

Det globale krydsfiner marked blev vurderet til USD 50.187,6 millioner i 2024 og forventes at nå USD 70.286,33 millioner i 2032, hvilket afspejler en årlig sammensat vækstrate (CAGR) på 4,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Krydsfiner Markedsstørrelse 2024 |

USD 50.187,6 Millioner |

| Krydsfiner Marked, CAGR |

4,3% |

| Krydsfiner Markedsstørrelse 2032 |

USD 70.286,33 Millioner |

Det globale krydsfiner marked har fremtrædende aktører som Columbia Forest Products, Martco LLC (RoyOMartin), West Fraser Timber Co. Ltd., Georgia-Pacific LLC, Louisiana-Pacific Corporation (LP), PotlatchDeltic Corporation, Roseburg Forest Products, Boise Cascade Company, Weyerhaeuser Company og UFP Industries, Inc. Disse virksomheder konkurrerer gennem integrerede skovbrugsoperationer, kapacitetsudvidelse og fremskridt inden for konstrueret og specialiseret krydsfiner. Asien-Stillehavet leder markedet med mere end 50% andel, drevet af storskala byggeri og møbelproduktion, efterfulgt af Nordamerika, der holder omkring 18-20% på grund af efterspørgsel efter premium certificeret krydsfiner og bæredygtige træprodukter i bolig-, kommercielle og modulære byggeapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale krydsfiner-marked blev vurderet til USD 50.187,6 millioner i 2024 og forventes at nå USD 70.286,33 millioner i 2032, med en årlig vækstrate (CAGR) på 4,3% i prognoseperioden.

- Efterspørgslen drives af stigende byggeaktivitet, udvidelse af modulær møbelproduktion og øget anvendelse af konstruerede og vandafvisende kvaliteter, især BWR-krydsfiner, som har den største andel baseret på kvalitet på grund af dens egnethed til køkkener, kontorer og miljøer med høj luftfugtighed.

- Markedstendenser inkluderer et skift mod certificerede bæredygtige træprodukter, letvægtskalibrerede plader til automatisk skæring og brandhæmmende krydsfiner til kommerciel fast ejendom og offentlige infrastrukturudviklinger.

- Konkurrenceaktivitet fokuserer på kapacitetsopgraderinger, integration af skovressourcer og produktdifferentiering, hvor store aktører forbedrer porteføljer gennem specialkrydsfiner-varianter, miljøvenlige klæbesystemer og eksportfokuserede distributionsnetværk.

- Asien-Stillehavsområdet tegner sig for over 50% af den globale andel, efterfulgt af Nordamerika med 18-20%, understøttet af efterspørgsel efter premium-dekoration, mens møbelapplikationssegmentet forbliver den førende forbruger på grund af designfleksibilitet og livscyklusfordele.

Markedssegmenteringsanalyse:

Efter trætype

Hårdttræ-krydsfiner har den dominerende andel på markedet og tegner sig for størstedelen af det globale forbrug på grund af sin overlegne styrke, holdbarhed og æstetiske åremønstre, der er ideelle til premium møbler og arkitektonisk træværk. Hårdttræsvarianter som eg, birk, teak og ahorn tilbyder bedre skrueholdningskapacitet og modstandsdygtighed over for stød, hvilket gør dem foretrukne til strukturelle interiører og højtrafikerede bolig- og kommercielle installationer. Nåletræ-krydsfiner, mens den er omkostningseffektiv, henvender sig hovedsageligt til midlertidige strukturer og nytteapplikationer; dog opretholder hårdttræ lederskab drevet af stigende interiørrenoveringstendenser og efterspørgsel efter langvarige, premium-grade træs overflader.

- For eksempel har Columbia Forest Products’ PureBond® hårdttræ-krydsfiner oversteget mere end 100 millioner producerede paneler siden dens introduktion, fremstillet ved hjælp af formaldehydfri harpiks-teknologi afledt af sojabaserede klæbemidler, hvilket demonstrerer både holdbarhedspræstation og miljøsikker bindingsinnovation på tværs af hårdttræ-applikationer.

Efter kvalitet

BWR (Boiling Water Resistant) Grade fører krydsfiner-segmentet med en betydelig markedsandel, understøttet af dens vandafvisende binding, der gør den egnet til køkkener, semi-udendørs træstrukturer og miljøer med høj luftfugtighed. BWR-krydsfiner modstår svingende fugt og temperatur, hvilket forlænger produktets levetid og reducerer reparationsfrekvensen, hvilket appellerer stærkt til bolig- og kommercielle bygherrer. Strukturel Grade krydsfiner forbliver essentiel til bærende applikationer, mens MR Grade fortsat anvendes til indendørs, lavfugtighedsbrug. Brandhæmmende krydsfiner oplever øget optagelse i offentlig infrastruktur og gæstfrihed, men BWR Grade opretholder dominans på grund af dens brede, omkostningseffektive funktionelle alsidighed.

- For eksempel er Georgia-Pacifics DryGuard® forbedrede undergulvsplader designet med avanceret fugtmodstand og understøttet af en 200-dages “no-sand”-garanti, der dækker kantopsvulmning under konstruktion, mens LP® FlameBlock®-plader opfylder ASTM E119-kravene som en komponent i UL-listede samlinger, der giver en 1-times brandmodstandsbedømmelse i specifikke væg- og gulvsystemer, der anvendes i flerfamilie- og kommercielle projekter.

Efter Anvendelse

Byggeri og Konstruktion repræsenterer det dominerende anvendelsessegment og fanger den største andel af krydsfinerforbruget på grund af omfattende afhængighed i tagdækning, undergulve, vægge, forskalling og modulære konstruktionskomponenter. Segmentet drager fordel af ekspanderende ejendomsudvikling, byboliger og infrastrukturforbedringer i nye markeder. Møbelproduktion forbliver en hurtigt voksende anvendelse, drevet af efterspørgslen efter lette, konstruerede paneler og modulære, klar-til-samle produkter. Interiørdekorationsapplikationer vinder frem gennem stigende tilpasningstendenser, mens bil- og marinesektorerne adopterer specialiseret krydsfiner til letvægtsrammer og fugtbestandigt karosseri, men Byggeri bevarer lederskab på grund af dets store volumen af strukturel efterspørgsel.

Vigtige Vækstdrivere

Udvidelse af Bolig- og Erhvervsbyggeri

Væksten i krydsfiner markedet er tæt forbundet med den globale udvidelse af boligbyggeri og kommerciel infrastruktur. Urbanisering driver ny byggeaktivitet, herunder lejligheder, detailenheder, uddannelsesfaciliteter og sundhedsinstitutioner. Krydsfinerens alsidighed på tværs af undergulve, tagdækning, vægafstivning og dekorationsapplikationer forstærker dens relevans i moderne byggesystemer. Præferencen for lette konstruerede materialer understøtter krydsfinerens anvendelse i modulær konstruktion og præfabrikerede strukturer. Øgede renoverings- og ombygningsudgifter fremmer yderligere krydsfinerforbrug til indvendig panelering, skabsløsninger og gulvudskiftning. Desuden forstærker støttende regeringspolitikker, boligsubsidier og infrastrukturfornyelsesinitiativer i udviklingslande efterspørgslen, hvilket gør byggeudvidelse til en grundlæggende vækstkatalysator.

- For eksempel opgraderede Louisiana-Pacific Corporation sin linje i Houlton, Maine til at producere LP® SmartSide® beklædning og trim, hvilket muliggør en årlig produktion på cirka 220 millioner kvadratfod af konstruerede beklædningspaneler.

Stigende Anvendelse af Konstruerede og Værdiforøgede Træprodukter

Efterspørgslen efter konstruerede træprodukter, herunder lamineret, filmovertrukket, kalibreret og brandhæmmende krydsfiner, stiger, da producenter forbedrer holdbarhed, fugtmodstand, brandpræstation og finishkompatibilitet. Industrier som gæstfrihed, detailhandel, kontor og boligudvikling skifter mod værdiforøget krydsfiner for at reducere livscyklusvedligeholdelse. Præcisionskalibrerede plader muliggør CNC-bearbejdning og standardiseret modulær samling, hvilket forbedrer designpræcisionen for masseproducerede møbler og interiørløsninger. Derudover skaber integrationen af forbedrede klæbemidler og overfladebelægninger krydsfiner varianter, der understøtter bæredygtige og luksuriøse dekorationsapplikationer. Da slutbrugere prioriterer længere produktlevetid og designfleksibilitet, fremstår konstrueret krydsfiner som en kritisk driver for markedsfremskridt.

· For eksempel driver Greenpanel Industries MDF- og krydsfinerfaciliteter med en nuværende årlig MDF-kapacitet på 891.000 kubikmeter og tilbyder forskellige produkter, herunder fugtbestandige og højdensitetsplader.

Vækst i Møbel- og Interiørdekoration Produktion

Stigningen i moderne levestandarder og livsstilsopgraderingsforbrug accelererer efterspørgslen efter krydsfiner inden for møbel- og dekorationsproduktion. Skiftet mod modulære køkkener, walk-in garderober, kontorarbejdsstationer og multifunktionelle opholdsrum driver behovet for krydsfiner på grund af dets bearbejdelighed, ensartede tykkelse og kompatibilitet med laminater og finér. E-handelsdrevet klar-til-samle møbler øger masseproduktion og global distribution af krydsfinerbaserede produkter. Interiørtemaer, der understreger naturlige teksturer og trææstetik, styrker yderligere forbruget af krydsfiner af høj kvalitet. Den stærke indflydelse fra ejendomshandel, korttidsudlejningsboliger og smart-home møbler opretholder væksten og positionerer møbelsektoren som en langsigtet efterspørgselsmotor for krydsfiner.

Vigtige Tendenser & Muligheder

Skift mod Miljøvenlige og Certificerede Træprodukter

Bæredygtighed påvirker indkøbsvalg, da forbrugere, udviklere og regeringer foretrækker produkter, der er ansvarligt indkøbt og produceret med lavemissionsklæbemidler. Voksende certificeringsadoption (såsom FSC og PEFC) opbygger markedets troværdighed for miljømæssigt overensstemmende krydsfiner. Producenter innoverer med lav-VOC harpikser, genbrugstræindhold og alternative fibre. Grønne infrastrukturinitiativer, bæredygtige bygningskoder og politikker for afsløring af CO2-aftryk fremmer certificeret krydsfiner. Denne tendens åbner muligheder for gennemsigtige forsyningskæder, brug af biobaserede kemikalier, optimering af genanvendelig emballage og eksportpenetration i regioner, der håndhæver strenge miljøreguleringer. Miljøvenlig krydsfiner går fra niche til mainstream og omformer produktionsdynamikken.

- For eksempel administrerer Weyerhaeuser mere end 12 millioner acres skovarealer i USA og Canada under Sustainable Forestry Initiative®-certificering, hvilket sikrer sporbare og ansvarligt høstede træinput.

Vækst af Specialkrydsfiner til Højværdi Industrielle Anvendelser

Specialkrydsfiner varianter, der er konstrueret til brandmodstand, slagstyrke, vandtæthed og kemisk stabilitet, skaber muligheder i maritime, bilkarosseri, køleopbevaring og container gulvmarkeder. Infrastrukturprojekter i metrobaner, transportterminaler og offentlige forsyningsvirksomheder kræver høj-specifikations krydsfiner, der overholder sikkerheds- og ydeevnestandarder. Det stigende behov for fugtstabile materialer i kystområder og industrielle korridorer driver investering i BWR, marine-grade og lamineret krydsfiner. Producenter, der tilbyder tilpasning, pladetolerancer, digital skærekapacitet og specialiserede overfladebehandlinger, opnår en førstegangsfordel. Udviklingen af krydsfiner fra en vare til et præstationskonstrueret materiale åbner højere-margin indtægtssegmenter globalt.

- For eksempel licenserer Viance, LLC, uafhængige faciliteter til at fremstille brandklassificerede krydsfinerpaneler behandlet med dets proprietære D-Blaze® brandhæmmende kemikalier, som opfylder præstationsstandarder i overensstemmelse med ASTM E84 (Klasse A/Klasse 1 med en FR-S rating) og bruges i samlinger, der opfylder ASTM E119 testprotokoller for brandmodstand.

Vigtige Udfordringer

Tilgængelighed af Råmaterialer og Prissvingninger

Svingninger i tilgængeligheden af tømmer og stigende træstammepriser udgør vedvarende udfordringer for krydsfinerproducenter. Kontrol af skovrydning, eksportrestriktioner og skovforringelse begrænser udbuddet, især i lande, der er afhængige af importeret hårdttræ. Transportomkostninger, mangel på arbejdskraft og prisinflation på harpiks øger yderligere produktionsomkostningerne. Små og mellemstore producenter kæmper for at konkurrere med integrerede aktører, der henter certificerede plantager. Risici ved lagerstyring opstår fra sæsonbestemte tømmerhøstcyklusser. Uden konsekvente råmaterialerørledninger og bæredygtige skovløsningsmuligheder står sektoren over for marginpres, produktionsforsinkelser og begrænset kapacitetsudvidelse, hvilket påvirker den langsigtede omkostningskonkurrenceevne for krydsfinerprodukter.

Konkurrence fra Erstatningsmaterialer

Konstruerede erstatninger som medium-density fiberboard (MDF), high-density fiberboard (HDF), PVC-skumplader, aluminiums kompositpaneler og plastlaminater udfordrer forbruget af krydsfiner, især inden for skabsfremstilling, indvendige skillevægge og dekorationspaneler. Disse alternativer tilbyder fordele som lavere omkostninger, glattere finish til maling og modstandsdygtighed over for termitter og forvridningsproblemer. På markeder, hvor prissensitivitet er høj, forstyrrer erstatninger efterspørgslen efter traditionel krydsfiner. Fremskridt inden for polymerkompositter og hybridplader intensiverer denne konkurrence. Producenter skal differentiere sig gennem holdbarhed, bæredygtighed, livscyklusværdi og avanceret ingeniørarbejde for at bevare markedsrelevans mod hurtigt voksende erstatningsmaterialer.

Regional Analyse

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale krydsfiner marked med over 50% markedsandel, drevet af hurtig udvidelse af byinfrastruktur, befolkningstilvækst og storstilet boligbyggeri i Kina, Indien, Indonesien og Vietnam. Regionen drager fordel af rigelig tilgængelighed af råmaterialer, omkostningseffektiv arbejdskraft og stærke produktionsklynger, der understøtter både indenlandsk forbrug og eksportforsendelser. Stigende disponible indkomster, modernisering af boligarealer, vækst i modulære møbler og stigende investeringer i kommerciel fast ejendom øger yderligere efterspørgslen efter krydsfiner. Regeringsinitiativer, der fremmer overkommelige boliger og offentlig infrastruktur, forstærker volumenforbruget og positionerer Asien-Stillehavsområdet som den primære vækstmotor for krydsfinerindustrien.

Nordamerika

Nordamerika har omkring 18-20% markedsandel, understøttet af stabil efterspørgsel fra boligrenovering, revitalisering af flerfamilieboliger og udvidelse af træbaseret modulær konstruktion. Regionens møbel- og indretningsindustrier forbliver stærke brugere af hårdttræskrydsfiner, især i USA. Vækst i grøn-certificeret og lavemissions konstrueret krydsfiner accelererer adoptionen blandt boligbyggere, der overholder miljømæssige standarder. Forbedret tilgængelighed af realkreditlån og stigende investeringer i premium køkken- og skabsløsninger fremmer også brugen af krydsfiner. På trods af konkurrence fra MDF og kompositplader opretholder Nordamerika en stabil efterspørgsel gennem premium arkitektoniske, kommercielle og luksus træinteriørapplikationer.

Europa

Europa står for cirka 15% af krydsfiner-markedet, med efterspørgsel koncentreret i Tyskland, Storbritannien, Frankrig og Polen. Regionen lægger vægt på strenge bæredygtighedsstandarder, hvilket fremmer brugen af certificeret krydsfiner fra ansvarligt forvaltede skove. Vækst inden for renovering, miljøbevidste interiører og energieffektiv konstruktion driver forbruget af krydsfiner i både bolig- og erhvervssegmenter. Europæisk møbelproduktion forbliver en stor slutbruger, især i Skandinavien og Østeuropa, hvor konstruerede træprodukter leder produktionen. Selvom økonomiske udsving moderat påvirker byggecyklusser, sikrer Europas fokus på kvalitet, brandpræstation og lavkarbonmaterialer en stabil efterspørgsel efter krydsfiner på tværs af special- og strukturelle kategorier.

Latinamerika

Latinamerika fanger cirka 8% markedsandel, med Brasilien og Chile som førende inden for produktion og eksport på grund af omfattende skovressourcer og etablerede krydsfiner-produktionsbaser. Byggeudvidelse forbundet med urbanisering, detailinfrastruktur, turismefaciliteter og lavpris boligprogrammer bidrager til forbruget af krydsfiner. Regionen viser stigende interesse for konstrueret og fugtbestandig krydsfiner til køkkener, skabe og industriel brug i kystmiljøer. Dog påvirker økonomisk ustabilitet og valutavolatilitet importoverkommelighed og investeringer i forsyningskæden. Ikke desto mindre styrker skovbæredygtighedsprogrammer og eksportfokuseret produktion regionens langsigtede position i den globale krydsfinerindustri.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer omkring 6-7% markedsandel, drevet af udvikling af kommercielle ejendomme, udvidelse af gæstfrihed og moderne boligprojekter i UAE, Saudi-Arabien og Sydafrika. Regionen er stærkt afhængig af krydsfinerimport på grund af begrænset indenlandsk trætilgængelighed, hvilket skaber muligheder for globale leverandører. Efterspørgslen forbliver stærk efter BWR, konstruktionsforskalling og dekorativ krydsfiner til eksklusive interiørprojekter. Infrastrukturmegaprojekter, detailkomplekser og underholdningscentre øger forbruget, mens prissensitivitet og afhængigheder i forsyningskæden udgør udfordringer. Ikke desto mindre opretholder fortsatte offentlige investeringer i ikke-olie infrastruktur efterspørgselsmomentum for krydsfinerapplikationer.

Markedssegmenteringer:

Efter Trætype

Efter Kvalitet

- Strukturel Kvalitet

- MR Kvalitet (Fugtbestandig)

- Brandbestandig Kvalitet

- BWR Kvalitet (Kogende Vandbestandig)

Efter Anvendelse

- Byggeri & Konstruktion

- Møbler

- Indre Dekoration

- Automotive

- Marine

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Plywood-markedet er moderat fragmenteret med en blanding af store integrerede producenter, regionale møller og specialiserede producenter af konstrueret træ, der konkurrerer på pris, produktkvalitet og distributionskapacitet. Nøglespillere fokuserer på at udvide produktionskapaciteten, sikre certificerede råmaterialekilder og forbedre produktporteføljer med brandhæmmende, vandafvisende og kalibreret præcisions-plywood for at imødekomme applikationsspecifik efterspørgsel. Strategiske partnerskaber, eksportpenetration og teknologidrevne forbedringer i produktionen—såsom automatiseret presning, fugtovervågning og optimering af harpiks—styrker konkurrenceevnen. Virksomheder med bæredygtige skovbrugsprogrammer og miljøcertificeringer får præference på regulerede markeder. I mellemtiden konkurrerer mindre producenter på omkostningseffektivitet og lokaliseret forsyning, men står over for udfordringer fra svingende tømmerpriser og overholdelseskrav. Den voksende vægt på mærkevare-plywood, standardiserede dimensioner og værdiskabende overfladebehandlinger intensiverer også differentieringen. Efterhånden som bygge-, modulmøbel- og interiørdekorationsvirksomheder skalerer, fortsætter konkurrencen med at favorisere producenter, der tilbyder konsistent kvalitet, rettidig levering og diversificerede præstationsoptimerede plywood-løsninger, der er tilpasset de udviklende byggestandarder globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 annoncerede West Fraser Timber Co. Ltd. en ubestemt nedlukning af deres High Level, Alberta OSB-mølle (forår 2026 nedtrapning) og fortsættelse af en tidligere 2023–2024 produktionslinje-nedlukning i Cordele, Georgia — hvilket afspejler svækket efterspørgsel efter OSB.

- I oktober 2025 offentliggjorde West Fraser Timber Co. Ltd. resultaterne for 3. kvartal 2025 og nævnte vanskelige markedsforhold på grund af høje realkreditrenter og toldpres, der påvirkede indtjeningen på tværs af tømmer- og konstruerede træsegmenter.

- I september 2022 blev Potlatch Deltic Corporation, en stor integreret skovbrugs-REIT, dannet som et resultat af den tidligere offentliggjorte fusion mellem PotlatchDeltic Corporation og CatchMark Timber Trust, Inc. i en aktiehandel.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på trætype, kvalitet, anvendelse og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter krydsfiner vil fortsætte med at stige med vedvarende vækst i bolig- og erhvervsbyggeriaktiviteter verden over.

- Adoptionen af konstrueret, brandklassificeret og vandafvisende krydsfiner vil accelerere, efterhånden som bygningssikkerhedsoverholdelse styrkes.

- Modulær møbelproduktion forventes at drive højere forbrug af kalibrerede og CNC-kompatible krydsfinerpaneler.

- Bæredygtig og certificeret krydsfiner vil få præference, efterhånden som miljøreguleringer og grønne byggestandarder udvides.

- Teknologiske forbedringer i presning, tørring og klæbesystemer vil forbedre holdbarhed og produktionseffektivitet.

- Eksportmuligheder vil stige for producenter, der tilbyder præstationsklassificeret krydsfiner til marine, infrastruktur og industrielle anvendelser.

- Digital forsyningskædesporing vil understøtte gennemsigtighed i sourcing og forbedre global handelsaccept.

- Specialkrydsfiner-varianter skræddersyet til kyst-, højfugtigheds- eller seismiske zoner vil skabe nicheindtægtssegmenter.

- Konkurrence fra MDF og kompositplader vil opfordre producenter til at differentiere gennem innovation og branding.

- Strategisk kapacitetsudvidelse og baglæns integration i plantageressourcer vil forme konkurrencepositionering globalt.