Markedsoversigt

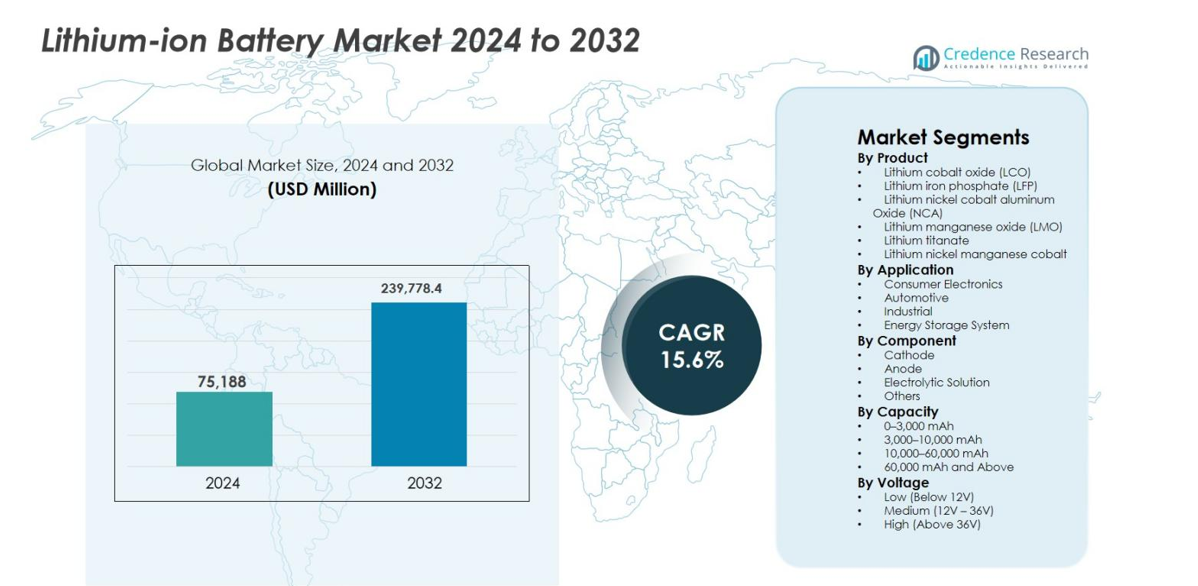

Markedet for lithium-ion batterier blev vurderet til 75.188 millioner USD i 2024 og forventes at nå 239.778,4 millioner USD i 2032, med en årlig vækstrate (CAGR) på 15,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for lithium-ion batterier 2024 |

75.188 millioner USD |

| Marked for lithium-ion batterier, CAGR |

15,6% |

| Markedstørrelse for lithium-ion batterier 2032 |

239.778,4 millioner USD |

Markedet for lithium-ion batterier ledes af nøgleaktører, herunder Panasonic Corporation, BYD Company, Samsung SDI, LG Chem, Contemporary Amperex Technology Co. Ltd (CATL), Saft Group S.A., Toshiba Corporation, BAK Power, Automotive Energy Supply Corporation og A123 Systems. Disse virksomheder dominerer gennem omfattende produktionskapaciteter, avancerede F&U-muligheder og strategiske partnerskaber, der imødekommer den voksende efterspørgsel inden for elektriske køretøjer, forbrugerelektronik og energilagringssystemer. Asien-Stillehavsområdet fremstår som den førende region med en markedsandel på 32,5% i 2024, drevet af Kinas, Japans og Sydkoreas stærke EV-adoption og udrulning af vedvarende energi. Nordamerika og Europa følger med henholdsvis 28,4% og 26,7% andele, understøttet af statslige incitamenter, strenge emissionsreguleringer og industrielle energilagringsprojekter. Markedsledere fokuserer på innovation inden for batterikemi, kapacitetsudvidelser og regionale samarbejder for at styrke deres konkurrenceposition og effektivt imødekomme den udviklende globale efterspørgsel.

Markedsindsigt

- Lithium-ion batterimarkedet blev vurderet til USD 75.188 millioner i 2024 og forventes at nå USD 239.778,4 millioner i 2032, med en vækst på en CAGR på 15,6% i prognoseperioden.

- Den stigende adoption af elektriske køretøjer og udvidelsen af vedvarende energiprojekter er de primære drivkræfter, der øger efterspørgslen på tværs af bil-, industri- og energilagringsapplikationer. Høj energitæthed, lang cykluslevetid og forbedret sikkerhed ved lithium-ion batterier understøtter yderligere markedsvæksten.

- Teknologiske fremskridt inden for batterikemier som LFP, NMC og LTO, sammen med innovationer i katode- og anodematerialer, former markedstendenserne, hvilket muliggør hurtigere opladning, højere effektivitet og længere levetid på tværs af applikationer.

- Nøglespillere inkluderer Panasonic, BYD, Samsung SDI, LG Chem, CATL, Saft Group, Toshiba, BAK Power, Automotive Energy Supply Corporation og A123 Systems, der fokuserer på F&U, kapacitetsudvidelse og strategiske partnerskaber for at styrke markedspositionen.

- Asien-Stillehavsområdet fører med en andel på 32,5%, efterfulgt af Nordamerika med 28,4% og Europa med 26,7%. LFP dominerer produktsegmentet med en andel på 38,7%, mens bilapplikationer tegner sig for 45,2% af markedet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Lithium-ion batterimarkedet efter produkt ledes af Lithium Iron Phosphate (LFP), der fanger 38,7% af markedet i 2024. LFP-batterier foretrækkes for deres overlegne termiske stabilitet, længere cykluslevetid og forbedret sikkerhed, hvilket gør dem meget velegnede til elektriske køretøjer (EV’er) og energilagringsapplikationer. Lithium Nickel Cobalt Aluminum Oxide (NCA) og Lithium Cobalt Oxide (LCO) følger tæt, drevet af krav om høj energitæthed i forbrugerelektronik og premium EV-modeller. Den voksende efterspørgsel efter EV’er, integration af vedvarende energi og bærbar elektronik fortsætter med at fremme adoptionen af højtydende lithium-ion kemier.

- For eksempel bruger Tesla prismatiske LFP-celler leveret fra CATL i standard-range Model 3 og Model Y køretøjer, hvilket fremhæver kemiens omkostningseffektive termiske stabilitet og fraværet af kobolt eller nikkel i højvolumen passager-EV’er.

Efter applikation

Inden for applikationer dominerer Automotive lithium-ion batterimarkedet med en andel på 45,2% i 2024. Fremkomsten af elektriske køretøjer og hybridmodeller globalt er en nøglefaktor, understøttet af statslige incitamenter, kulstofemissionsreguleringer og udvidelse af EV-infrastruktur. Forbrugerelektronik udgør det næststørste segment, drevet af smartphones, bærbare computere og wearables. Industrielle applikationer og energilagringssystemer (ESS) oplever hurtig vækst på grund af industriel automatisering og integration af vedvarende energi. Overgangen mod elektrificering og bæredygtig energilagring forventes at opretholde stærk momentum på tværs af alle applikationer i prognoseperioden.

- For eksempel leverede LG Energy Solution store LFP-baserede batteripakker til Teslas Megapack-projekter, der understøtter integration af vedvarende energi og netstabilisering.

Efter komponent

Katodesegmentet fører an på markedet for lithium-ion-batterier efter komponent og holder en andel på 41,5% i 2024. Katodematerialer påvirker batteriydelse, energitæthed og levetid betydeligt, hvilket gør dem kritiske for elbiler og storskala ESS. Anodesegmentet, der primært bruger grafit og siliciumbaserede materialer, følger tæt efter på grund af dets rolle i ladningseffektivitet og cyklusstabilitet. Elektrolytiske løsninger og andre komponenter, herunder separatorer og bindemidler, understøtter sikkerhed og termisk styring. Kontinuerlig materialinnovation, forbedret batterikemi og efterspørgsel efter batterier med høj energitæthed driver væksten på tværs af alle komponenter på markedet.

Vigtige vækstdrivere

Stigende adoption af elbiler

Den hurtige adoption af elbiler (EV’er) er en primær vækstdriver for markedet for lithium-ion-batterier. Øgede miljøhensyn, strenge emissionsreguleringer og statslige incitamenter fremskynder skiftet fra forbrændingsmotorer til elektrisk mobilitet. EV-producenter prioriterer lithium-ion-batterier med høj energitæthed og lang levetid for at forbedre rækkevidde og ydeevne. Udvidelse af EV-infrastruktur og forbrugerbevidsthed om bæredygtig transport øger yderligere efterspørgslen. Kontinuerlig innovation i batterikemier sikrer optimal effektivitet og sikkerhed, hvilket positionerer EV-adoption som en kernekatalysator for markedsudvidelse på tværs af bilindustrien og relaterede anvendelser.

- For eksempel annoncerede Kinas CATL, verdens største producent af EV-batterier, planer om at etablere 1.000 batteriskiftestationer i 2025 (med et langsigtet mål på 10.000), hvilket gør det muligt for chauffører at udskifte udtømte batteripakker på omkring 100 sekunder, hvilket kan accelerere EV-adoption ved at reducere opladningstidsbarrierer.

Integration af vedvarende energi

Integrationen af vedvarende energikilder, såsom sol og vind, driver efterspørgslen efter lithium-ion-batterier i energilagringssystemer (ESS). Disse batterier lagrer overskudsenergi og sikrer netstabilitet, hvilket adresserer de intermitterende karakteristika ved vedvarende energi. Lithium-ion-batterier tilbyder høj effektivitet, lang cykluslevetid og hurtige opladnings- og afladningsmuligheder, hvilket gør dem ideelle til storskala ESS-implementering. Regeringspolitikker, der fremmer ren energi adoption og mål for kulstofneutralitet, stimulerer yderligere investeringer. Industrielle, kommercielle og private sektorer stoler i stigende grad på disse løsninger, hvilket øger den samlede vækst på markedet for lithium-ion-batterier globalt.

- For eksempel indviede Malaysia et 100 MW / 400 MWh batterienergilagringssystem (BESS) i Sabah, Borneo, det største af sin slags i Sydøstasien, til at lagre solenergi og forbedre netstabilitet midt i stigende integration af vedvarende energi.

Teknologiske fremskridt inden for batterikemi

Kontinuerlig innovation inden for lithium-ion-batterikemi forbedrer ydeevne, sikkerhed og omkostningseffektivitet. Kemier som lithiumjernfosfat (LFP), nikkel-mangan-kobolt (NMC) og lithium-titanat (LTO) tilbyder højere energitæthed, hurtigere opladning og længere levetid. Forbedret termisk stabilitet og sikkerhedsfunktioner udvider anvendelser på tværs af EV’er, forbrugerelektronik og energilagring. F&U-investeringer reducerer produktionsomkostningerne, mens de optimerer ydeevnen. Fremskridt inden for katode- og anodematerialer, faststofelektrolytter og fremstillingsteknikker driver adoptionen. Teknologiske forbedringer styrker markedets konkurrenceevne og understøtter hurtig vækst i den globale efterspørgsel efter lithium-ion-batterier.

Nøgletrends & Muligheder

Udvidelse i Forbrugerelektronikapplikationer

Lithium-ion-batterier bruges i stigende grad i forbrugerelektronik, hvilket skaber vækstmuligheder ud over bil- og industrielle applikationer. Smartphones, bærbare computere, tablets og bærbare enheder kræver kompakte, højenergitetstæthetsbatterier for længere brugstid og forbedret ydeevne. Miniaturiseringstrends og efterspørgsel efter bærbare strømløsninger fremskynder adoptionen. Integration med IoT-enheder og smarte hjemmeløsninger øger yderligere markedspotentialet. Stigende forbrug af personlige elektroniske enheder, kombineret med fremskridt inden for batterienergitetstæthed og sikkerhed, præsenterer en bæredygtig vækstmulighed og opmuntrer til innovation i lithium-ion-batteridesign til næste generations elektroniske enheder.

- For eksempel, Amperex Technology Limited (ATL) leverer kompakte lithium-ion-celler, der er bredt anvendt i smartphones og bærbare computere fra store mærker, hvilket muliggør høj energitetstæthed i slanke enhedsformfaktorer.

Udvidelse af Energilagringssystemer

Den voksende implementering af energilagringssystemer (ESS) tilbyder betydelige muligheder for lithium-ion-batterier. ESS muliggør effektiv netstyring, spidsbelastningsudjævning og integration af vedvarende energi, der understøtter smarte netinitiativer verden over. Installationer i boliger, kommercielle og forsyningsskalaer stiger, drevet af bæredygtighedsmål og omkostningsbesparelser. Lithium-ion-batterier giver høj effektivitet, skalerbarhed og pålidelighed til ESS-applikationer. Innovationer i modulære og hybride lagringsløsninger forbedrer fleksibilitet og adoption. Regeringssubsidier og politiske incitamenter til vedvarende energilagring fremskynder yderligere markedsindtrængning, hvilket præsenterer en langsigtet mulighed for vedvarende vækst i lithium-ion-batterimarkedet.

- For eksempel, Sydkoreas SK On underskrev en aftale om at levere op til 2 GWh lithium-ion LFP-batterier til det amerikansk-baserede Flatiron Energy Development til energilagringssystemer mellem 2026 og 2030, hvilket markerer en stor udvidelse af ESS-leverancer ud over elbiler.

Nøgleudfordringer

Begrænsninger i Råmaterialeforsyning

Begrænset tilgængelighed og stigende omkostninger for nøglematerialer, herunder lithium, kobolt og nikkel, udgør en stor udfordring for lithium-ion-batterimarkedet. Geopolitiske risici, minedriftsbegrænsninger og eksportrestriktioner kan forstyrre forsyningskæder, påvirke produktionstidsplaner og rentabilitet. Høj afhængighed af få ressourcerige regioner øger sårbarheden over for markedsudsving. Producenter investerer i genbrug og alternative kemier for at mindske risici, men at sikre stabil materialeforsyning forbliver kritisk. Prisvolatilitet kan øge batteriomkostningerne og bremse adoptionen, især i omkostningsfølsomme sektorer som bilindustrien og forbrugerelektronik.

Sikkerheds- og Miljøhensyn

Sikkerhedsrisici, herunder termisk løbsk, brandfare og elektrolytudslip, udfordrer den udbredte anvendelse af lithium-ion-batterier. Forkert håndtering, produktionsfejl eller overopladning kan føre til ulykker, hvilket begrænser forbruger- og industriens tillid. Miljøhensyn vedrørende batteribortskaffelse, genbrug og håndtering af farlige materialer vokser. Overholdelse af regler og bæredygtige løsninger ved livets afslutning er afgørende for at mindske miljøpåvirkningen. Producenter investerer i sikrere kemier, avancerede separatorer og solid-state teknologier for at forbedre batterisikkerheden. At adressere disse sikkerheds- og miljøproblemer er afgørende for at opretholde markedets troværdighed og støtte langsigtet vækst.

Regional Analyse

Nordamerika

Markedet for lithium-ion-batterier i Nordamerika tegnede sig for en andel på 28,4% i 2024, primært drevet af stærk adoption af elektriske køretøjer og implementering af industriel energilagring. USA fører den regionale efterspørgsel på grund af statslige incitamenter, strenge emissionsregler og hurtig udvidelse af EV-infrastruktur. Canada bidrager gennem integration af vedvarende energi og moderniseringsprojekter for elnettet. Forbrugerelektronikkens adoption understøtter også markedets vækst. Tilstedeværelsen af nøgleproducenter af batterier og igangværende F&U-initiativer for avancerede kemier, termisk styring og solid-state teknologier styrker yderligere den regionale vækst. Fortsat politisk støtte og stigende investeringer i ren energi forventes at opretholde Nordamerikas markedsdominans frem til 2032.

Europa

Europa havde en andel på 26,7% af det globale marked for lithium-ion-batterier i 2024, drevet af aggressiv EV-adoption, strenge CO2-emissionsnormer og voksende integration af vedvarende energi. Tyskland, Frankrig og Storbritannien er førende bidragydere, støttet af omfattende EV-infrastruktur og industrielle energilagringsinitiativer. Udvidelsen af forbrugerelektronik og smarte hjem-applikationer driver yderligere den regionale efterspørgsel. Regeringsincitamenter, teknologiske fremskridt inden for batterikemier og øgede lokale produktionskapaciteter styrker Europas position. Regionen oplever strategiske samarbejder mellem bilproducenter og batteriproducenter, hvilket sikrer robuste forsyningskæder og fortsat vækst på markedet for lithium-ion-batterier i prognoseperioden.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked for lithium-ion-batterier med en andel på 32,5% i 2024, ledet af Kina, Japan og Sydkorea. Høj EV-adoption, store produktionscentre for forbrugerelektronik og storskala implementering af vedvarende energilagring driver den regionale efterspørgsel. Kina er den største bidragyder, støttet af statslige subsidier, produktionskapaciteter og tilgængelighed af batterimaterialer. Japan og Sydkorea fører inden for teknologisk innovation og avancerede batterikemier. Tilstedeværelsen af store markedsaktører som BYD, CATL og Panasonic sikrer robust regional vækst. Stærk infrastrukturudvikling, gunstige regler og stigende industrielle og kommercielle energilagringsapplikationer forventes at opretholde Asien-Stillehavsområdets førerposition på markedet.

Latinamerika

Latinamerika fangede 5,1% af markedet for lithium-ion batterier i 2024, med Brasilien, Mexico og Chile som førende i regional adoption. Udbredelsen af elbiler stiger gradvist, støttet af statslige incitamenter og voksende ladeinfrastruktur. Udrulning af vedvarende energi, især sol og vind, driver efterspørgslen efter energilagringssystemer. Lokale bil- og industrisektorer inkorporerer gradvist lithium-ion løsninger for elektrificering og effektivitetsforbedringer. Udfordringer inkluderer begrænset kapacitet til råvareforarbejdning og ujævn infrastrukturudvikling. Dog forventes strategiske investeringer fra globale batteriproducenter og politisk støtte til grøn energiomstilling at fremme markedsvæksten i Latinamerika i løbet af prognoseperioden.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en andel på 7,3% af markedet for lithium-ion batterier i 2024. Øgede investeringer i projekter for vedvarende energi, såsom solcellefarme og industrielle energilagringssystemer, er nøglefaktorer for vækst. Lande som UAE, Saudi-Arabien og Sydafrika investerer kraftigt i elektrificering og smart grid infrastruktur. Udbredelsen af elbiler er stadig i de tidlige stadier, men vokser støt. Statlige incitamenter, kombineret med udenlandske investeringer i batteriproduktion og teknologipartnerskaber, forbedrer den regionale vækstpotentiale. Øget bevidsthed om bæredygtige energiløsninger og energisikkerhedsinitiativer forventes at drive fortsat adoption af lithium-ion batterier i hele Mellemøsten & Afrika regionen.

Markedssegmenteringer:

Efter Produkt

- Lithium kobolt oxid (LCO)

- Lithium jernfosfat (LFP)

- Lithium nikkel kobolt aluminium oxid (NCA)

- Lithium mangan oxid (LMO)

- Lithium titanat

- Lithium nikkel mangan kobolt

Efter Anvendelse

- Forbrugerelektronik

- Automotive

- Industriel

- Energilagringssystem

Efter Komponent

- Katode

- Anode

- Elektrolytisk Opløsning

- Andre

Efter Kapacitet

- 0–3.000 mAh

- 3.000–10.000 mAh

- 10.000–60.000 mAh

- 60.000 mAh og derover

Efter Spænding

- Lav (Under 12V)

- Mellem (12V – 36V)

- Høj (Over 36V)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for lithium-ion-batterier har et dynamisk konkurrencelandskab præget af en stærk tilstedeværelse af globale og regionale producenter, der driver innovation, kapacitetsudvidelse og strategiske partnerskaber. Nøglespillere som Panasonic Corporation, BYD Company, Samsung SDI, LG Chem, Contemporary Amperex Technology Co. Ltd (CATL), Saft Group S.A., Toshiba Corporation, BAK Power, Automotive Energy Supply Corporation og A123 Systems dominerer markedet med betydelige produktionskapaciteter og teknologisk ekspertise. Virksomheder fokuserer på at forbedre energitæthed, cykluslevetid og sikkerhed i batterikemier for at imødekomme den stigende efterspørgsel fra elektriske køretøjer, forbrugerelektronik og energilagringssystemer. Strategiske initiativer, herunder joint ventures, fusioner og opkøb samt kapacitetsudvidelser, gør det muligt for disse aktører at styrke regionale fodaftryk, optimere forsyningskæder og reducere omkostninger. Kontinuerlige investeringer i F&U og innovation inden for katode-, anode- og elektrolytteknologier gør det muligt for virksomheder at opretholde en konkurrencefordel, samtidig med at de imødekommer udviklende markedsbehov, hvilket driver den samlede markedsvækst og modstandsdygtighed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 sikrede Samsung SDI America en kontrakt på 1,36 milliarder USD for at levere prismatiske lithiumjernfosfat (LFP) batterier til energilagringssystemer med produktion, der begynder i 2027.

- I december 2025 annoncerede Dragonfly Energy et nyt distributionspartnerskab med National Railway Supply (NRS) for at levere lithiumbatteriprodukter til nordamerikanske jernbanekunder.

- I november 2025 indgik NEO Battery Materials Ltd. en aftale om fælles produktudvikling med Nascent Materials Inc. for at medudvikle højtydende lithium-ion-batterier til forsvarsdroner og AI-energilagringssystemer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Komponent, Kapacitet, Spænding og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for lithium-ion-batterier forventes at vokse støt på grund af stigende adoption af elektriske køretøjer verden over.

- Udvidelse af installationer af vedvarende energi vil øge efterspørgslen efter storskala energilagringssystemer.

- Kontinuerlig innovation i batterikemier vil forbedre energitæthed, opladningshastighed og levetid.

- Voksende adoption af forbrugerelektronik vil opretholde efterspørgslen efter kompakte, højtydende batterier.

- Regeringer vil fortsætte med at tilbyde incitamenter og politikker for at støtte adoption af elektriske køretøjer og ren energi.

- Strategiske samarbejder og partnerskaber mellem batteriproducenter og bilproducenter vil forbedre markedsindtrængning.

- Genbrug og bæredygtige materialer vil få større betydning for at adressere råstofbegrænsninger.

- Avancerede fremstillingsteknologier vil reducere produktionsomkostninger og forbedre batteriydelse.

- Asien-Stillehavsregionen forventes at forblive den førende region på grund af stærk industriel og elektrisk køretøjsvækst.

- Sikkerhedsforbedringer og udvikling af faststofbatterier vil drive bredere adoption på tværs af anvendelser.