Markedsoversigt

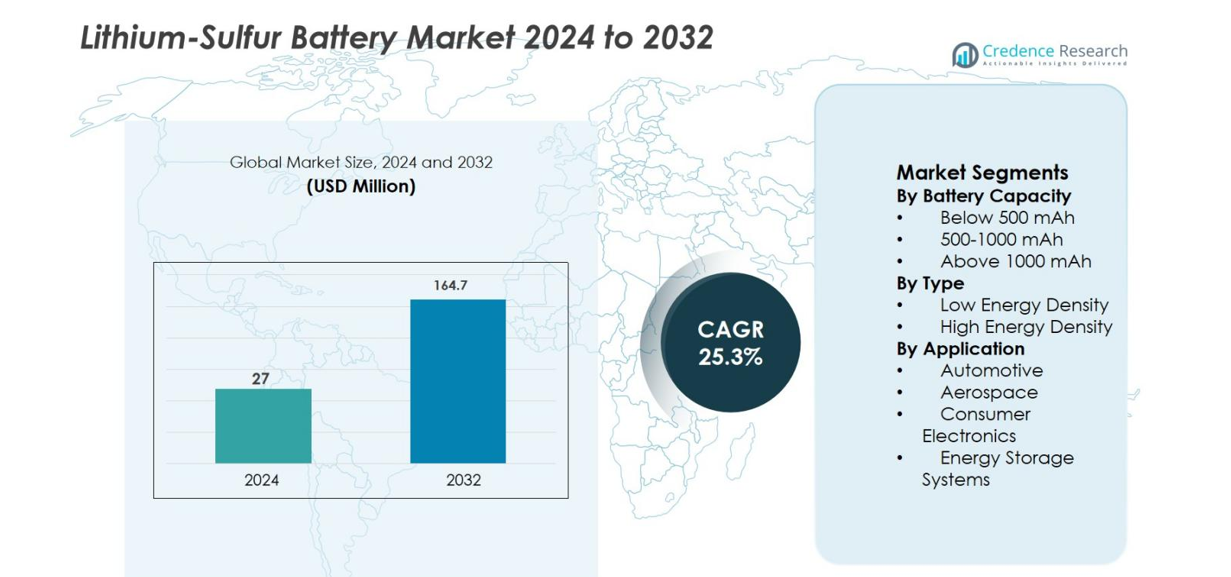

Markedet for lithium-svovl-batterier blev vurderet til USD 27 millioner i 2024 og forventes at nå USD 164,7 millioner i 2032, med en CAGR på 25,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for lithium-svovl-batterier 2024 |

USD 27 millioner |

| Lithium-svovl-batterimarked, CAGR |

25,3% |

| Markedsstørrelse for lithium-svovl-batterier 2032 |

USD 164,7 millioner |

Markedet for lithium-svovl-batterier formes af en blanding af etablerede batteriproducenter og innovationsfokuserede udviklere, der fremmer næste generations kemier. Nøglespillere inkluderer Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC, NexTech Batteries Inc., GS Yuasa Corporation, Saft Groupe SA, LG Energy Solution Ltd., og Johnson Matthey, som alle investerer i forbedret cykluslevetid, energitæthed og skalerbar produktion. Regionalt fører Nordamerika markedet for lithium-svovl-batterier med en andel på 34,6%, understøttet af stærk F&U-finansiering, rumfartsprogrammer og forsvarsapplikationer. Europa følger med en andel på 28,9%, drevet af bæredygtighedsmandater og alternative batteriinitiativer, mens Asien-Stillehavsområdet tegner sig for 26,1%, understøttet af batteriproduktionsekspertise og udvidelse af elektrisk mobilitet.

Markedsindsigt

- Markedet for lithium-svovl-batterier blev vurderet til USD 27 millioner i 2024 og forventes at vokse med en CAGR på 25,3% til at nå USD 164,7 millioner i 2032.

- Markedsvæksten drives af stigende efterspørgsel efter højenergitethed og letvægtsbatterier fra bil-, rumfarts- og forsvarssektorerne, hvor segmentet over 1000 mAh kapacitet fører med en andel på 46,8% på grund af egnethed til langvarige og højtydende applikationer.

- Teknologiske tendenser fokuserer på avancerede svovlkatoder, elektrolytstabilisering og afbødning af polysulfid-shuttle-effekter, mens højenergitethedsbatterier dominerer typesegmentet med en andel på 62,4%, der understøtter næste generations mobilitet og rumfartssystemer.

- Markedslandskabet inkluderer innovationsdrevne aktører som Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC og GS Yuasa Corporation, der lægger vægt på pilotprojekter, partnerskaber og proprietære celledesign.

- Regionalt fører Nordamerika med en andel på 34,6%, efterfulgt af Europa med 28,9% drevet af bæredygtighedsinitiativer, og Asien-Stillehavsområdet med 26,1% understøttet af batteriproduktionsekspertise og udvidelse af elektrisk mobilitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter batterikapacitet

Markedet for lithium-svovl-batterier, efter batterikapacitet, ledes af segmentet Over 1000 mAh, som tegnede sig for en markedsandel på 46,8% i 2024. Denne dominans er drevet af stærk efterspørgsel fra applikationer, der kræver langvarig strøm og højere energiproduktion, især elektriske køretøjer, rumfartssystemer og stationær energilagring. Batterier over 1000 mAh tilbyder forlængede afladningscyklusser, forbedret gravimetrisk energitæthed og bedre egnethed til næste generations mobilitetsplatforme. Løbende fremskridt inden for svovlkatoder og elektrolytstabilisering forbedrer yderligere kapacitetsbevarelse, understøtter adoption af store batteriformater og styrker segmentets lederskab.

- For eksempel kan Lyten lithium-svovl-celler muliggøre op til ~40% lavere vægt end lithium-ion og ~60% lavere vægt end LFP i målrettede applikationer, hvilket understreger, hvorfor højkapacitetspakker prioriteres for vægtsensitive platforme.

Efter Type

Baseret på type dominerede segmentet Høj Energitethed markedet for lithium-svovl-batterier med en andel på 62,4% i 2024. Batterier med høj energitethed foretrækkes på grund af deres evne til at levere letvægtsdesign med betydeligt højere teoretisk energilagring sammenlignet med konventionelle lithium-ion-batterier. Denne fordel er kritisk for rumfart, avancerede bil- og forsvarsapplikationer, hvor vægtreduktion direkte forbedrer ydeevne og effektivitet. Kontinuerlig forskning og udvikling fokuseret på at afbøde polysulfid-shuttle-effekter og forbedre cykluslevetid styrker kommerciel levedygtighed, hvilket positionerer lithium-svovl-batterier med høj energitethed som den primære vækstdriver.

- For eksempel viste NASA-støttet test afsløret i 2024 lithium-svovl-poseceller, der leverede ~255 Wh/kg ved C/10 og ~210 Wh/kg ved 1C, hvilket validerer høj energitethedsydelse under praktiske driftsforhold til rumfartsbrug.

Efter Anvendelse

Efter anvendelse havde bilsegmentet den største andel på 38,9% i 2024 på markedet for lithium-svovl-batterier. Segmentets dominans understøttes af stigende investeringer i elektriske køretøjer, efterspørgsel efter længere rækkevidde og behovet for lettere batterisystemer for at forbedre køretøjseffektiviteten. Lithium-svovl-batterier tilbyder højere specifik energi, hvilket muliggør reduceret batteripakkevægt sammenlignet med lithium-ion-alternativer. Bilproducenter og batteriudviklere piloterer aktivt lithium-svovl-teknologier til næste generations EV-platforme, hvilket fremskynder kommercialisering og opretholder stærk efterspørgselsvækst.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højenergitethed og Letvægtsbatterier

Markedet for lithium-svovl-batterier er stærkt drevet af den voksende efterspørgsel efter højenergitethed og letvægts energilagringsløsninger på tværs af bil-, luftfarts- og forsvarssektorerne. Lithium-svovl-batterier tilbyder betydeligt højere teoretisk specifik energi sammenlignet med konventionelle lithium-ion-batterier, hvilket muliggør betydelig vægtreduktion og forbedret systemeffektivitet. I elektriske køretøjer forbedrer lettere batterier direkte kørselsrækkevidden og køretøjets ydeevne, mens reduceret vægt i luftfart og ubemandede luftsystemer oversættes til længere flyvetider og højere nyttelastkapacitet. Kontinuerlige fremskridt inden for svovlkatodematerialer, elektrolytformuleringer og cellearkitektur forbedrer cykluslevetid og stabilitet, hvilket gør lithium-svovl-teknologi stadig mere levedygtig til kommerciel implementering. Disse ydeevnefordele positionerer lithium-svovl-batterier som en næste generations løsning, der driver vedvarende markedsvækst.

- For eksempel annoncerede Stellantis og Zeta Energy (december 2024) fælles udvikling af lithium-svovl EV-battericeller, hvilket fremhæver industriens bestræbelser på at omsætte letvægts, højenergi-design til bilapplikationer.

Accelererende Elektrificering i Bil- og Luftfartsapplikationer

Den hurtige acceleration af elektrificering i transportsektoren er en stor drivkraft for markedet for lithium-svovl-batterier. Bilproducenter udforsker aktivt alternativer til lithium-ion-batterier for at imødekomme mål for rækkeviddeforlængelse, effektivitet og bæredygtighed. Lithium-svovl-batterier understøtter højere energilagring ved lavere materialevægt, hvilket stemmer overens med næste generations elektriske køretøjer og hybridflydesignkrav. I luftfarten øger presset mod elektriske og hybrid-elektriske fremdriftssystemer efterspørgslen efter batterier, der leverer høj specifik energi uden at gå på kompromis med sikkerheden. Regeringsinitiativer, der støtter ren mobilitet, kombineret med stigende investeringer fra OEM’er og batteriudviklere, accelererer pilotprojekter og godkendelsesprogrammer, hvilket styrker efterspørgslen efter lithium-svovl-batteriteknologier.

- For eksempel bekræftede Sion Power (2024) fortsat udvikling af sine Licerion® lithium-svovl-celler, der sigter mod >400 Wh/kg specifik energi, hvilket positionerer kemien til elektrisk luftfart og langtrækkende elektriske køretøjsapplikationer, hvor massereduktion er kritisk.

Materiale Bæredygtighed og Reduceret Afhængighed af Kritiske Metaller

Bæredygtighedsovervejelser påvirker i stigende grad vedtagelsen af batteriteknologi og understøtter væksten i markedet for lithium-svovl-batterier. I modsætning til lithium-ion-batterier, der er afhængige af kobolt og nikkel, bruger lithium-svovl-batterier svovl, som er rigeligt, lavpris og miljøvenligt. Dette reducerer forsyningskæderisici og eksponering for prisvolatilitet forbundet med kritiske metaller. Regulatorisk pres for at forbedre batteribæredygtighed og genanvendelighed opmuntrer yderligere skiftet mod alternative kemier. Producenter investerer i skalerbare produktionsprocesser og genanvendelsesveje for lithium-svovl-batterier, hvilket forbedrer deres miljøprofil. Disse bæredygtighedsfordele styrker det langsigtede adoptionspotentiale og forstærker lithium-svovl-batterier som en strategisk løsning til fremtidige energilagringssystemer.

Vigtige Tendenser & Muligheder

Fremskridt inden for Elektrolyt- og Katodeteknologier

En vigtig tendens, der former markedet for lithium-svovlbatterier, er kontinuerlig innovation inden for elektrolyt- og katodeteknologier, der sigter mod at overvinde ydelsesbegrænsninger. Forskning fokuserer på at undertrykke polysulfid-shuttle-effekten, forbedre ionisk ledningsevne og øge cyklusstabiliteten. Faststof- og gelpolymer-elektrolytter, sammen med avancerede kulstof-svovl-kompositkatoder, tiltrækker opmærksomhed for deres evne til at forbedre holdbarhed og sikkerhed. Disse teknologiske fremskridt åbner muligheder for kommerciel skala implementering i højtydende applikationer. Efterhånden som laboratoriegennembrud overgår til pilotproduktion, kan batteriproducenter differentiere sig gennem forbedret levetid og pålidelighed, hvilket fremskynder markedsindtrængning.

- For eksempel, Gelion (2023–2024) avancerede gelbaserede lithium-svovl-poseceller, der udnytter polymer-elektrolyt-formuleringer til at forbedre elektrokemisk stabilitet og fremstillingsevne, hvilket understøtter overgangen fra laboratorieprototyper til pilotproduktion.

Fremvoksende Muligheder inden for Energilagring og Forsvarsapplikationer

Udover transport vinder lithium-svovlbatterier indpas i energilagringssystemer og forsvarsapplikationer, hvilket skaber nye vækstmuligheder. Deres høje specifikke energi og letvægtsdesign gør dem velegnede til bærbare strømsystemer, fjernenergilagring og militært udstyr. Forsvarsagenturer prioriterer teknologier, der forbedrer mobilitet og operationel udholdenhed, hvilket understøtter adoptionen af lithium-svovlbatterier. I stationær energilagring muliggør forbedret cyklusydelse brug i backup-strøm og netstøtteapplikationer. Udvidelse til disse ikke-automotive segmenter diversificerer indtægtsstrømme og reducerer afhængigheden af et enkelt slutbrugsmarked, hvilket understøtter langsigtet vækst.

- For eksempel, US Department of Defense-finansierede forskningsprogrammer (2023–2024) fortsatte med at evaluere lithium-svovlbatterier til soldaterbårne og ubemandede systemer, med fokus på øgede energi-til-vægt-forhold for at forbedre mobilitet og operationel udholdenhed.

Vigtige Udfordringer

Begrænset Cykluslevetid og Ydelsesforringelse

En af de primære udfordringer for markedet for lithium-svovlbatterier er begrænset cykluslevetid sammenlignet med modne lithium-ion-teknologier. Kapacitetsfading forårsaget af polysulfid-opløsning og elektrode-nedbrydning begrænser langvarig ydeevne. Selvom der er gjort betydelige fremskridt gennem materialeteknik og celledesign, forbliver opnåelse af stabil ydeevne over udvidede opladnings- og afladningscyklusser komplekst. Denne begrænsning påvirker egnetheden til applikationer, der kræver lange operationelle levetider, såsom passager-elbiler og stationær energilagring. Løsning af denne udfordring kræver fortsatte investeringer i avancerede materialer og fremstillingsprocesser, hvilket kan øge udviklingsomkostningerne.

Kommersiel Skalerbarhed og Produktionskompleksitet

Opskalering af produktionen af lithium-svovlbatterier til massekommercialisering udgør en anden stor udfordring. Produktionsprocesserne adskiller sig markant fra konventionelle lithium-ion batterilinjer, hvilket kræver nyt udstyr, kvalitetskontroller og tilpasninger i forsyningskæden. At opnå ensartet celleydelse i stor skala forbliver vanskeligt på grund af følsomhed over for materialekomposition og bearbejdningsforhold. Derudover bremser højere indledende produktionsomkostninger og begrænsede leverandører i stor skala adoptionen. At overvinde disse barrierer afhænger af vellykkede overgange fra pilot- til kommerciel produktion, processtandardisering og øget samarbejde mellem teknologiske udviklere og produktionspartnere.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 34,6% af markedet for lithium-svovlbatterier i 2024, drevet af stærke investeringer i avanceret batteri-FoU, innovation inden for luftfart og moderniseringsprogrammer for forsvar. USA leder den regionale efterspørgsel på grund af aktiv involvering af teknologiske udviklere, startups og regeringsstøttede forskningsinstitutioner med fokus på næste generations energilagringsløsninger. Stigende interesse fra producenter af elektriske køretøjer og luftfartsselskaber, der søger letvægtsbatterier med høj energitæthed, understøtter yderligere adoptionen. Føderale finansieringsinitiativer og samarbejder mellem universiteter og private aktører fremskynder kommercialisering i pilotskala og positionerer Nordamerika som et nøgleinnovationscenter for udvikling af lithium-svovlbatterier.

Europa

Europa havde en markedsandel på 28,9% i 2024 på markedet for lithium-svovlbatterier, understøttet af stærke bæredygtighedspolitikker og strategiske investeringer i alternative batterikemier. Regionen lægger vægt på at reducere afhængigheden af kritiske råmaterialer som kobolt og nikkel og favoriserer svovlbaserede løsninger. Lande som Tyskland, Storbritannien og Frankrig støtter aktivt batteriinnovation gennem offentlige-private partnerskaber og programmer for ren mobilitet. Stigende adoption inden for luftfart, forsvar og energilagringsapplikationer styrker yderligere efterspørgslen. Europas fokus på batterigenbrug, bæredygtighed gennem hele livscyklussen og overholdelse af regler forbedrer det langsigtede vækstpotentiale.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede 26,1% af markedet for lithium-svovlbatterier i 2024, drevet af hurtig teknologisk udvikling og ekspanderende elektriske mobilitetsøkosystemer. Japan, Kina og Sydkorea spiller nøgleroller gennem stærk batteriproduktionsekspertise og stigende FoU-investeringer i næste generations kemier. Automotive OEM’er og elektronikproducenter i regionen udforsker lithium-svovlbatterier for at opnå højere energitæthed og vægtreduktion. Regeringsincitamenter, der støtter elektriske køretøjer og avanceret energilagring, stimulerer yderligere adoptionen. Asien-Stillehavsområdets produktionsskala og innovationskapacitet positionerer det som en kritisk region for fremtidig kommercialisering.

Resten af verden

Resten af verden-regionen tegnede sig for 10,4% af markedet for lithium-svovlbatterier i 2024, med vækst drevet af fremvoksende adoption i Mellemøsten, Latinamerika og udvalgte forsvarsfokuserede økonomier. Efterspørgslen understøttes af stigende interesse for letvægts energilagring til militær, fjernstrøm og off-grid applikationer. Selvom kommercialisering stadig er på et tidligt stadium, skaber stigende investeringer i integration af vedvarende energi og energilagringsinfrastruktur fremtidige muligheder. Strategiske partnerskaber med globale batteriudviklere og gradvis teknologioverførsel forventes at understøtte en stabil markedsudvidelse.

Markedssegmenteringer:

Efter Batterikapacitet

- Under 500 mAh

- 500-1000 mAh

- Over 1000 mAh

Efter Type

- Lav Energitethed

- Høj Energitethed

Efter Anvendelse

- Automotive

- Rumfart

- Forbrugerelektronik

- Energilagringssystemer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for lithium-svovlbatterier har et udviklende konkurrencelandskab kendetegnet ved stærk forskningsintensitet, strategiske partnerskaber og pilot-skala kommercialiseringsinitiativer. Nøglespillere som Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC, NexTech Batteries Inc., GS Yuasa Corporation, Saft Groupe SA, LG Energy Solution Ltd., og Johnson Matthey fokuserer på at overvinde tekniske barrierer relateret til cykluslevetid, sikkerhed og skalerbarhed. Virksomheder investerer aktivt i avancerede katodematerialer, elektrolytstabilisering og proprietære cellearkitekturer for at forbedre ydeevne og produktionsmuligheder. Samarbejder med bil-OEM’er, rumfartsproducenter og forsvarsagenturer understøtter teknologivalidering og tidlig adoption. Større batteriproducenter udnytter etableret produktionsekspertise og globale forsyningskæder, mens startups lægger vægt på innovationsdrevet differentiering. Denne kombination af teknologisk fremskridt, strategiske alliancer og gradvis opskalering definerer konkurrencen og former den langsigtede kommercialisering af lithium-svovlbatterier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Sion Power Corporation

- Gelion PLC

- LG Energy Solutions Ltd.

- Zeta Energy LLC

- GS Yuasa Corporation

- PolyPlus Battery Company

- Johnson Matthey

- Li-S Energy Limited

- Saft Groupe SA

- NexTech Batteries Inc.

Seneste Udviklinger

- I november 2025 sikrede Li-S Energy, en australsk udvikler af lithium-svovlbatterier, næsten 8 millioner dollars i føderal regeringsfinansiering til at fremme planlægningen af en storstilet produktionsfacilitet for lithium-svovlbattericeller med en målrettet årlig produktion på 1 GWh.

- I august 2025 erhvervede Lyten de fleste af de resterende aktiver og intellektuelle ejendomsrettigheder fra Northvolt, inklusive produktionsfaciliteter i Sverige og Tyskland, for at udvide sin produktion og teknologiske kapacitet inden for lithium-svovlbatterier.

- I marts 2025 nåede Solidion Technology en vigtig milepæl med sine lithium-svovlbatterier, der opnåede en celleenergitæthed på 380 Wh/kg, hvilket markerer en betydelig fremgang mod høj-densitets energilagringsløsninger.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Batterikapacitet, Type. Anvendelse, og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for lithium-svovl-batterier vil opleve accelereret kommercialisering, da forbedringer i cykluslevetid og stabilitet nærmer sig industristandarder.

- Bil- og luftfartssektorerne vil i stigende grad anvende lithium-svovl-batterier for at opnå vægtreduktion og forlænget driftsrækkevidde.

- Fortsatte fremskridt inden for svovlkatode- og elektrolytteknologier vil forbedre energieffektivitet og sikkerhedspræstation.

- Pilotproduktionsfaciliteter vil overgå til tidlig kommerciel produktion i løbet af prognoseperioden.

- Strategiske samarbejder mellem batteriudviklere, OEM’er og forskningsinstitutioner vil intensiveres for at fremskynde validering og adoption.

- Bæredygtighedsfordele vil styrke adoptionen, da producenter søger alternativer til kobolt- og nikkelintensive kemier.

- Forsvars- og ubemandede systemer vil forblive tidlige adoptanter på grund af den stærke efterspørgsel efter løsninger med høj specifik energi.

- Optimering af fremstillingsprocessen vil reducere omkostningsbarrierer og forbedre skalerbarhed.

- Udvidelse til stationære og bærbare energilagringsapplikationer vil diversificere slutbrugsbehovet.

- Regulatorisk støtte til ren mobilitet og avanceret energilagring vil styrke langsigtet markedsvækst.